2001 yılında iç borç faiz ödemeleri neredeyse vergi gelirlerinin tamamını kaplamıştı.

Türkiye 1980'li yıllara, tıkanan ithal ikameci model, sürekli açık veren dış ticaret bilançosu, borç ödemelerinde ve ertelemelerinde karşılaşılan zorluklar ile başlamıştı. Benimsenen ithal ikameci politikalar ve planlı kalkınma modeliyle ekonomik kalkınma sağlanamamış, hem ekonominin artan sermaye ve ara malı ihtiyacı hem de 1973 ve 1979 Petrol krizleri ile yükselen petrol fiyatlarının olumsuz yansımaları sonucu döviz darboğazı yaşanmış ve çözüm olarak başvurulan dış borçlarda da ölçü kaçırılmıştı.

Aynı yıllarda ithal ikameci sanayileşme politikası uygulayan ve borçlulukları giderek artan gelişmekte olan ülke ekonomilerinin bu modele duydukları güven azalırken kapitalist ülkeler de bu ekonomilere, ekonomilerini dışa açmaları konusunda politikalar önermeye başlamıştı.

Türkiye'nin 1978-1979 yıllarındaki dış finansman ihtiyacı tek bir uluslararası kuruluştan mali destek ile çözümlenemeyecek düzeye ulaştığından hem Dünya Bankası hem de IMF ile anlaşmaya gidilmişti. O nedenle Türkiye'den ekonomi politikalarında köklü bir dönüşüm çerçevesinde dünya ekonomisiyle yeni bir eklemlenme biçimine yönelmesi istenmişti. Böylelikle ekonomimizin dünya pazarlarına açılması 1980-1983 yapısal dönüşümü ile başlayacak ve 1989-1990'da da tamamlanacaktı.

Bu çerçevede hazırlanan 24 Ocak Kararlarının bileşenleri; dış ticaretin serbest bırakılması, sermaye girişinin serbestleştirilmesi, devletin ekonomideki varlığının azaltılması, KİT'lerin özelleştirilmesi, reel ücretlerin baskılanması ve faiz oranlarının serbest bırakılması olmuştu. Türkiye ekonomik istikrar politikalarının uygulandığı bu dönemde ithal ikameci sanayileşme yerine dışa açık sanayileşme politikasını benimseyen, kamu yerine özel sektör öncülüğünde gelişme olanakları arayan ve finansal piyasaları uluslararası sisteme entegre edebilen çeşitli politikaları uygulamaya koymuştu.

Esnaf Ahmet Çakmak'ın dönemin başbakanı Bülent Ecevit'e yazar kasa fırlatarak ülkenin ekonomisini protesto etmesi 2001 krizinin sembollerinden biri oldu.

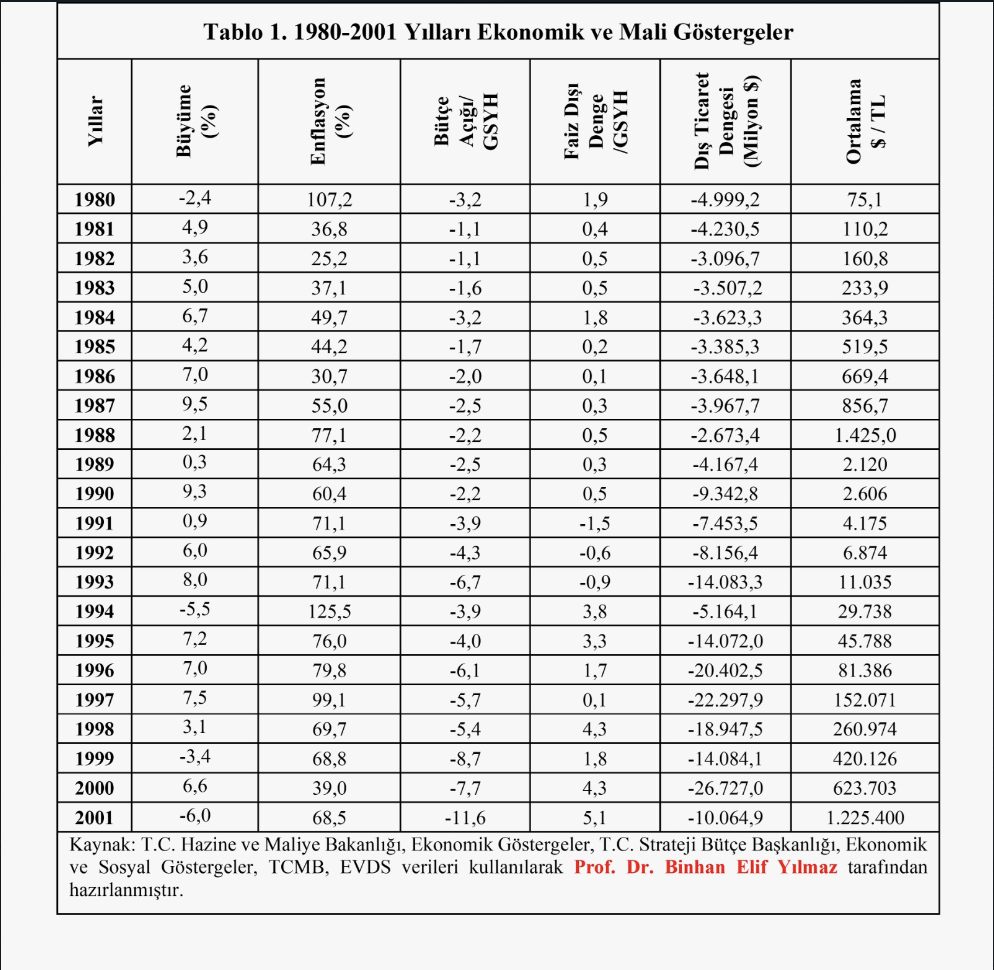

1980-2001 döneminde krizler ve ekonomik göstergeler

Türkiye ekonomisinin 1980 sonrası ekonomi politikalarının ilk performansına göre; 1984-1990 döneminde büyüme belirgin bir şekilde ivmelenmiş, 1980 yılında yüzde 2,4 oranında küçülen ekonomi izleyen yıllarda dalgalı da olsa bir büyüme trendi yakalayabilmiş ve büyüme oranları 1984'te yüzde 6,7'ye 1987'de ise yüzde 9,5'e ulaşmıştı. Enflasyonla mücadele sonuç vermiş ve enflasyon oranı 1980'de yüzde 107'den 1982'de yüzde 25'e inmişti (Bakınız Tablo 1).

Dışa açık büyüme politikası sonucu ihracatta 1980-1981'de yüzde 61,5 düzeyinde artış yaşanmıştı. Kur ve faiz politikaları, ihracatçıya verilen teşvikler ihraç ürünlerine dış piyasalarda rekabet gücü kazandırmış, ihracat 1980-1988 yılları arasında dört kat artmıştı. 1980 sonrasında dış ticaretin belirgin artışı dış borçlanma olanakları üzerinde olumlu etki yapmıştı.

Ancak 1988 yılına gelindiğinde ihracatın her ne pahasına olursa olsun artması için her türlü teşvikten faydalanılması sonucu hayali ihracat sorunu patlak vermişti. Ayrıca bu yıllardaki seçim ekonomisi ortamında KİT ürünlerinin fiyatlarına sık zam yapılması ve borçla finanse edilen yatırımlar, enflasyonun 1987'de yüzde 55'ten ertesi yıl yüzde 77'ye yükselmesine ve büyüme oranının yüzde 9,5'ten yüzde 2'ler seviyesine gerilemesine neden olmuştu (Bakınız Tablo 1).

Bu gelişmeler doğrultusunda 4 Şubat 1988'de yürürlüğe konan 4 Şubat Kararları sıkı para politikası, KİT ürünlerine zam yapılması, KDV oranının artışı, büyüme hızı hedefinin düşürülmesi, kamu yatırımlarının azaltılmasını içermişti. Ayrıca hem sıkı para politikası ile kredi ve para arzının azaltılması hedeflenmiş hem de tasarrufların bankalara yönlendirilmesi ve dolarizasyonun engellenmesi için faiz oranları yükseltilmişti. 4 Şubat'a giden süreç, 24 Ocak Kararlarını ilk kez sınamıştı.

1989-1993 yılları arasında TL'nin değerlenmesiyle dövize olan talebin azalması ve 1989 yılında 32 sayılı Kararla sermaye hareketlerinde büyük artışlar yaşanmıştı. İthalat canlanırken 1991'de Körfez Savaşı'nın dış ticaret dengesine olumsuz yansımaları ortaya çıkmıştı. Dış ticaret ve ödemeler dengesindeki söz konusu bozukluklar, bankacılık kesiminde açık pozisyon, yüksek miktarda DİBS tutma vb nedenlerle biriken riskler, kredi derecelendirme kuruluşlarının Türkiye'nin notunu düşürmesi dövize olan talebi şiddetlendirmiş, döviz kurunun artışının önüne geçilmesi için faiz oranları artırılarak gecelik faizler İnterbank piyasasında yüzde 1000'lere ulaşmıştı. Piyasadan döviz çekmek için döviz satışına geçen Merkez Bankası'nın rezervleri hızla erimiş, yabancı sermaye çıkmış ve Türkiye ekonomisi 1994 krizini yaşamıştı.

1990'da yüzde 60,4 olan enflasyon oranı 1994'te yüzde 125,5'e çıkmıştı. Mali disiplin bozulmuş, Kamu Kesimi Borçlanma Gereği/GSYH oranı yüzde 10'lara yükselmiştir. Dış ticaret açığı büyürken ekonomi yüzde 5,5 oranında küçülmüştü.

1994 Krizine çözüm amaçlı alınan 5 Nisan Kararları ile kamu kesiminde üretilen mal ve hizmet fiyatlarında çok yüksek oranlı ve ani zamlar yapılmış, kamu kesiminde ücret ve maaşlar dondurulmuş, TL'nin devalüasyonu serbest piyasaya bırakılmış, Merkez Bankası'nın Hazine'ye açacağı kısa vadeli avansların bütçe ödeneklerine oranı kademeli olarak düşürülmüştü. Bu önlemlerle büyüme oranı bir miktar toparlasa ve enflasyon iki haneye düşürülse de dış ticaret dengesizliği ile mücadelede başarılı olunamamış, halkın refah seviyesindeki düşüş ve gelir dağılımında ortaya çıkan adaletsizlikler tüm sosyo-ekonomik göstergelere yansımıştı.

5 Nisan Kararlarının kısa vadeli önlemlerinin uygulanması ile mali piyasalardaki dalgalanmaların önüne geçilebilmişse de uzun vadeli ve ekonomide yapısal değişimi amaçlayan düzenlemeler gerçekleştirilememişti. 5 Nisan Kararlarına IMF desteği de sınırlı kalmıştı. Dolayısıyla Türkiye'de kriz beklentisi devam etmişti.

1998 yılı ortasında IMF ile yapılan görüşmeler ve 18 aylık Yakın İzleme Anlaşmasının ardından 1999 Aralık ayında bir Stand-by anlaşması imzalanmıştı. Atılan imzaların ardından Enflasyonla Mücadele Programı açıklanmış ve döviz çıpası uygulaması yanında yapısal reform önerileri gündeme gelmişti. Ancak yine biriken riskler ve gerçekleşmeyen yapısal reformlar, program uygulanırken sıkı para politikasına geçiş ve Merkez Bankası'nın piyasaya kural gereği likidite verememesi faiz oranlarını yükseltmiş, likidite sıkışıklığı sonucunda faizlerdeki tırmanış devam ederken dövize hücum başlamıştı. Böylece 22 Kasım 2000 itibariyle Enflasyonla Mücadele Programı'nın aksayan yönleri ortaya çıkmış ve programın uygulanabilirliği kalmamıştı. 19 Şubat 2001'de de yaşanan bir siyasi kriz ile Türkiye ekonomisi 4 ay arayla iki büyük ekonomik kriz yaşamıştı.

Ekonomide dönüşümün kamu kesimine yansımaları ve kamu maliyesi dinamikleri

Kamu kesiminin ekonomide payının daraltılması üzerine kurgulanan 24 Ocak Kararları bütçe büyüklüklerinde de değişikliklere yol açmış, bütçe harcamalarının bütçe gelirlerinin GSYH içindeki payı düşmüştü. Yatırım harcamalarının bütçedeki payı hızla gerilerken, yüksek enflasyon oranında artırılmayan maaşlar nedeniyle personel harcamalarının da payı azalmıştı. Buna karşılık artan borçluluk sonucu faiz ödemeleri arttığından bütçe harcamaları içinde faiz harcamalarının payı yükselmişti.

Faiz harcamalarından kaynaklanan harcama artışının sağlam finansman kaynakları ile karşılanamaması ve 1988-1992 yılları arası net dış borçlanmanın önemini yitirmiş olması, yoğun bir şekilde iç borçlanmaya başvurulmasına yol açmıştı. Kriz dönemlerinde daha yüksek faiz oranıyla ve kısa vadeli olarak borçlanıldığı için faiz harcamaları transfer harcamaları içinde en önemli kalem olarak transfer harcamalarını büyütmüştü.

1980 yılında vergi gelirlerinin sadece yüzde 2,4'ü iç borç faiz ödemelerine ayrılırken 1988 yılında vergi gelirlerinin beşte biri, 1996 yılında da vergi gelirlerinin yüzde 60'ı ayrılmaya başlanmıştı. Sadece iki yıllığına iç borç servisinin yükü azalsa da 2001 yılında iç borç faiz ödemeleri neredeyse vergi gelirlerinin tamamını kaplamıştı.

Bütçenin gelir tarafında 1980 sonrası vergilemenin en temel özelliği, vergi oranlarının indirilmesi ile vergi istisna ve muafiyetlerinin genişletilmesi olmuştu. Sermaye kazançları üzerindeki vergi yükü hafifletilmiş ve ihracat teşviki vergi üzerinden gerçekleştirilmişti. Serbest piyasa ekonomisine işlerlik kazandırılması için Gelir Vergisi'nin oranları düşürülmüş ve vergi güvenlik önlemleri yürürlükten kaldırılmıştı. Genel tüketim vergisi olarak KDV vergi sistemine dahil olmuş, yeni vergi konuları bulmak ya da vergi oranlarını yükseltmek gibi araçların kullanımından kaçınılmıştı. Arz Yönlü politikaların yol açtığı kaynak kaybını telafi etmek amacıyla dolaylı vergilerin ağırlık kazandığı bir vergileme rejimine geçilmişti. Vergi sistemi hem dolaylı vergilerin hakimiyetine girmeye başlamış hem de teşvik sistemine dönüşerek kamunun vergi geliri kaybına neden olmuştu.

5 Nisan Kararları çerçevesinde kamu gelirlerini artırmaya yönelik olarak Net Aktif Vergisi, Ekonomik Denge Vergisi gibi bir defalık vergiler yürürlüğe girmişti. Ancak durgunluk içindeki ekonomi vergi artışlarını içeren daraltıcı maliye politikası nedeniyle daha da daralmıştı. Ayrıca enflasyonist ortamda aşınan kamu gelirleri nedeniyle dönem sonunda maliye politikasının ekonomiyi yönlendirmedeki etkinliği kaybolmuştu.

Yeniden "BORÇ ÇIKMAZI"

İç borç çıkmazı (1980-2001)

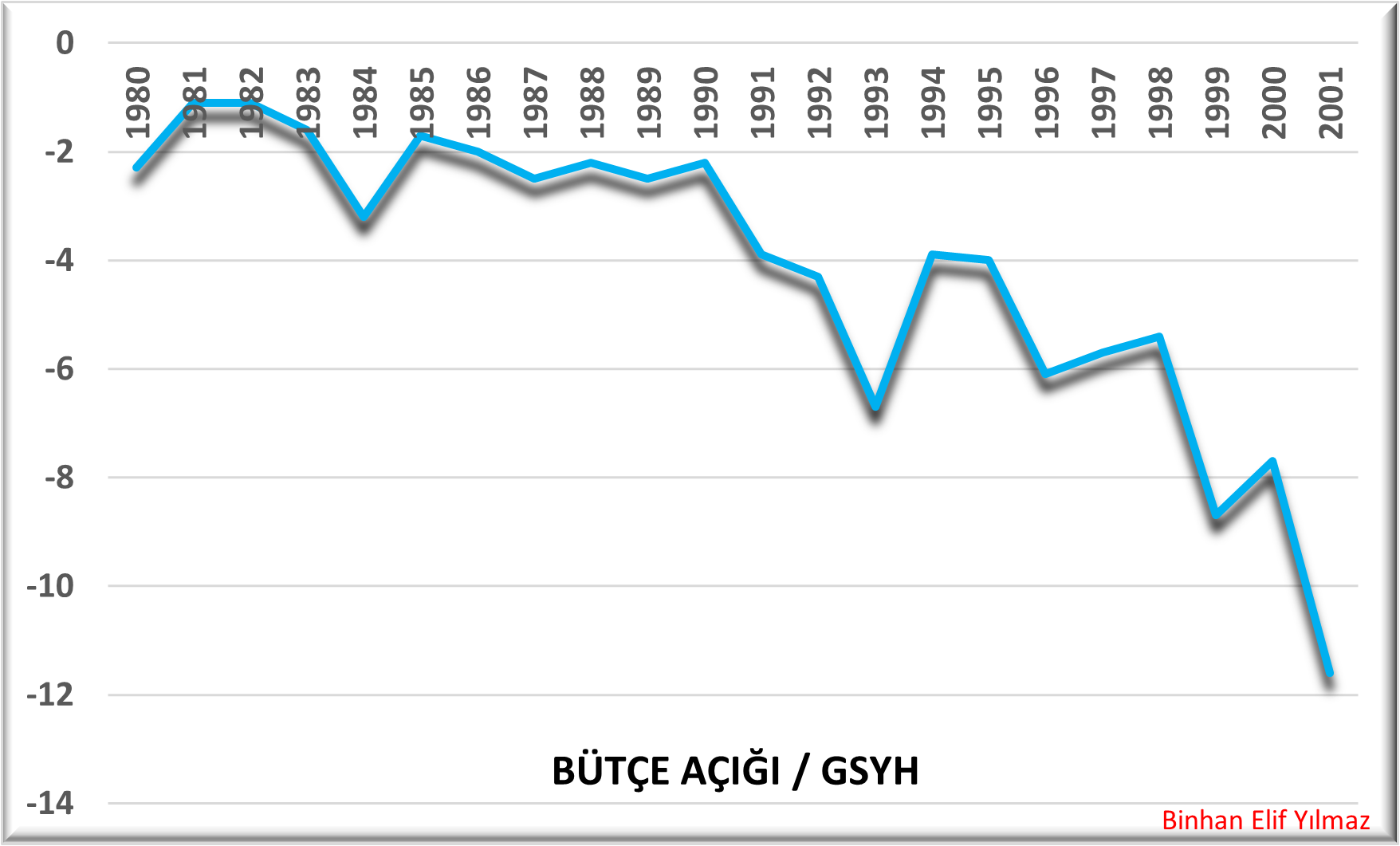

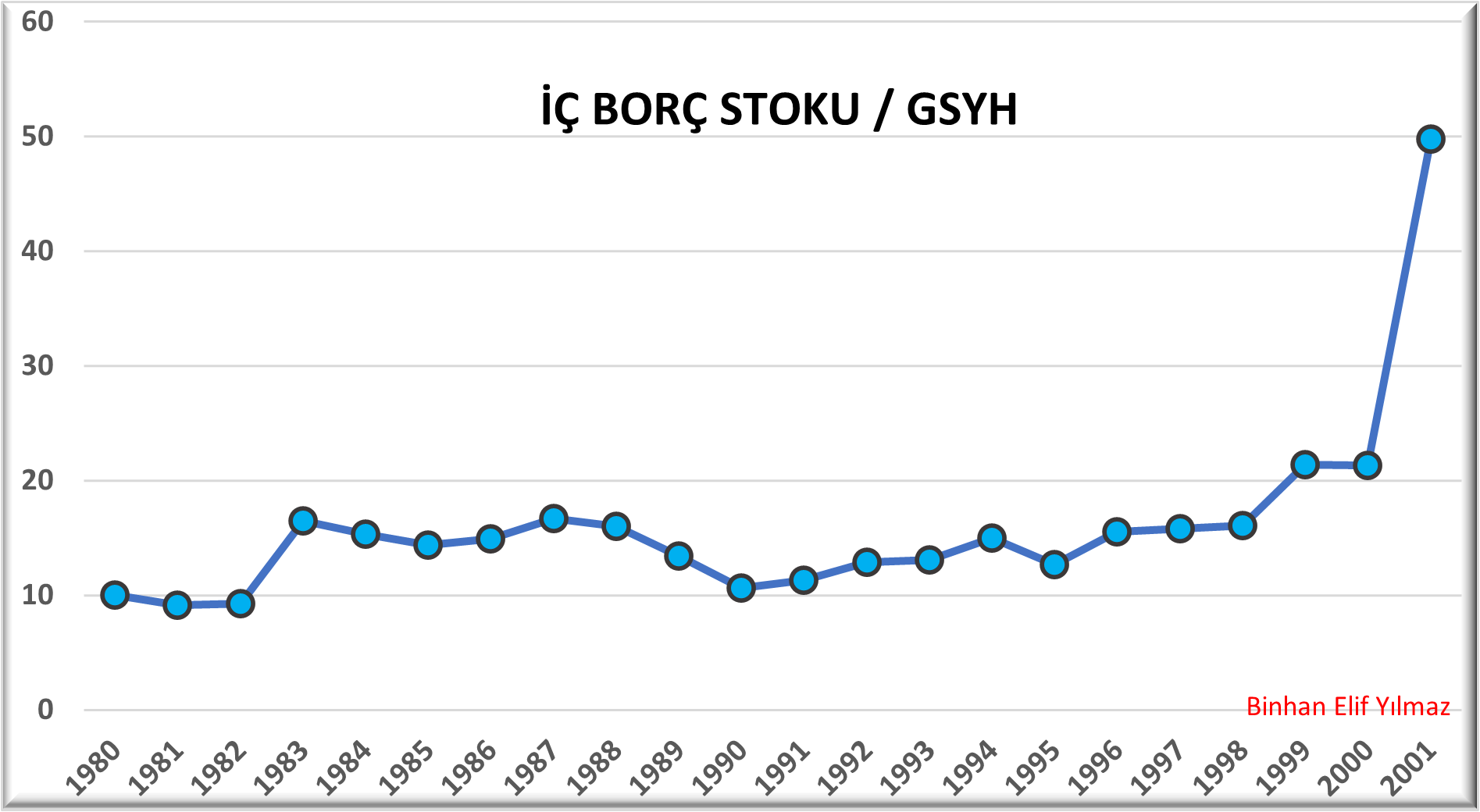

1980 yılında sadece 700 bin TL düzeyindeki iç borç stoku, on yıl içinde 57 milyon TL'ye ve 2001 yılında da 122,2 milyar TL düzeyine çıkmıştı. Söz konusu zaman aralığında yüksek bütçe açıkları, yüksek faiz dışı açık, seçim ekonomisi ve enflasyonist baskıların etkisiyle özellikle 1983, 1994, 1996, 1999 ve 2001 yıllarında iç borç stokunda ani artışlar görülmüştü.

1980 sonrası uzun yıllar bütçede faiz dışı fazla elde edilmesine çalışılmış ancak 1991-1993 yılları arasında bütçe açıklarından borç faiz ödemeleri çıkarılsa dahi bütçe yine açık vermişti. 1995-2000 yıllarında ise faiz dışı fazla elde edilmesine rağmen yüksek enflasyonun tetiklediği yüksek reel faizler açık-borç-faiz kısırdöngüsü yaratmıştı. Bu kısırdöngüyü aşabilmek için devletin sağlam gelir kaynaklarına sahip olması ve risk primini düşürmek için de enflasyonun düşürülmesi bir zorunluluk olarak ortaya çıkmıştı. Ama bu amaca ulaşmak için bir yol haritası çizilmemişti.

Krize giden yıllarda uzun vadeli iç borcun toplam iç borç stoku içindeki payı giderek azalmış, kısa vadelilerin payı stokun içinde önemli bir yer edinmişti. Hazine iç borç stoku 1992 yılına kadar 7-8 aylık ortalama vadeye sahip olmuştu. 1994 krizinde ortalama vade 5 aya inmiş ve giderek kısalan iç borç vadesi ile yükselen reel faizler sonucunda devlete borç verecek tasarruf sahipleri devletin borçlarını geri ödeyebileceği konusunda endişe duymaya başlamışlardı.

1994 krizi sonrası kısalan vadelerin yanında DİBS'lerin faiz oranları yükselmişti. Bu durum rekor düzeydeki reel faizleri beraberinde getirmişti. Piyasaya ihraç edilen alternatif senetler arasında DİBS'lerin yüksek reel faiz getirisi sunmasının maliyeti, bütçeden ödenen faiz harcamalarını artırmıştı.

1998-2000 yıllarında iç borç stokunun vadesi uzasa da 2001 krizinde acil finansman ihtiyacı için başvurulan kısa vadeli borçlarla iç borç stokunun vade yapısında değişiklik ortaya çıkmıştı.

DİBS ortalama bileşik faiz oranının yüzde 120'nin üzerinde seyrettiği yılların ardından 2000-2001 krizleri yaşanmıştı. Hazine 1994-2001 arası yüzde 100'ün üzerinde faiz vererek enflasyonu besleyen bir sürecin aktörü olmuştu.

Hazine 1985 yılından sonra ihale yöntemine geçmiş, iç borçlanma belli bir takvime bağlanmıştı. Bankacılık kesimi de birincil piyasada DİBS'lerin en önemli alıcısı olmaya devam etmişti. 1999 yılında DİBS'lerin satışında aracılık edecek olan sektörün önde gelen bankalarıyla oluşan piyasa yapıcılığı sistemi yürürlüğe girmiş ve bu sistem sayesinde DİBS'lerin sahipliğinde bankaların payı artmaya devam etmişti.

Sonuç itibariyle 1990'lardan sonra dışarıdan borçlanma yerine iç borçlanmanın ikame edilmesi ve kriz yıllarında GSYH artış hızında yaşanan düşüşler stokun yükünü artıran unsurlar olmuştu (Bakınız grafikler).

Dış borç çıkmazı (1980-2001)

Türkiye'nin toplam dış borç stokunun üç önemli unsuru vardır: Kamu sektörü, özel sektör ve TCMB. Kamu sektörü içinde de en borçlu olanı merkezi yönetimdir.

1990'ların ortalarına kadar toplam dış borç stokunun önemli bir kısmı, son yıllarda payı düşmekle beraber kamu veya kamuya ait kuruluşların borçlarından oluşmuştu. İlerleyen yıllarda kamu sektörünün dış borç stokundaki payı azalmış, aslında kamu sektörü dışarıdan borçlanmak yerine daha çok iç borçlanma yoluna gitmiş, toplam dış borç stokunun en önemli unsuru özel sektör olmuştu.

Toplam dış borç stoku 1990, 1993, 2000 yıllarında bir önceki yıla oranla yüzde 20 civarında ani artışlar göstermiş, dış borçlar mutlak ve GSYH'ye oran olarak büyümüştü. Bu ani artışlara o yıllarda çoğunlukla özel sektör dış borç stokundaki artış neden olmuştu.

1987'den itibaren finansal serbestleşmenin tamamlanmasıyla artan kamu sektörü dış borçlarının alacaklı profilinde ağırlık Resmi Alacaklılarda olmuştu. 2000 yılına doğru IMF ile Güçlü Ekonomiye Geçiş programı çerçevesinde imzalanan Stand-by anlaşmasının sağladığı dış borç girişi sonucunda kamu sektörünün dış borç alacaklısı olarak Uluslararası Kuruluşların payı yükselişe geçmişti.

Dış borç stokunun en önemli kırılganlık göstergelerinden olan Dış Borç Servisi / İhracat ile Brüt Dış Borç Stoku / İhracat, ihracat gelirlerinin brüt dış borç stoku üzerindeki uzun dönemli etkileri konusunda bilgi veren bir ölçüttür. Buradan alınamayan olumlu sinyaller, Türkiye'nin kredibilitesini düşürerek dışarıdan borçlanma olanaklarını kısıtlamış ya da yeni borçlanmalar daha maliyetli hale gelmişti.

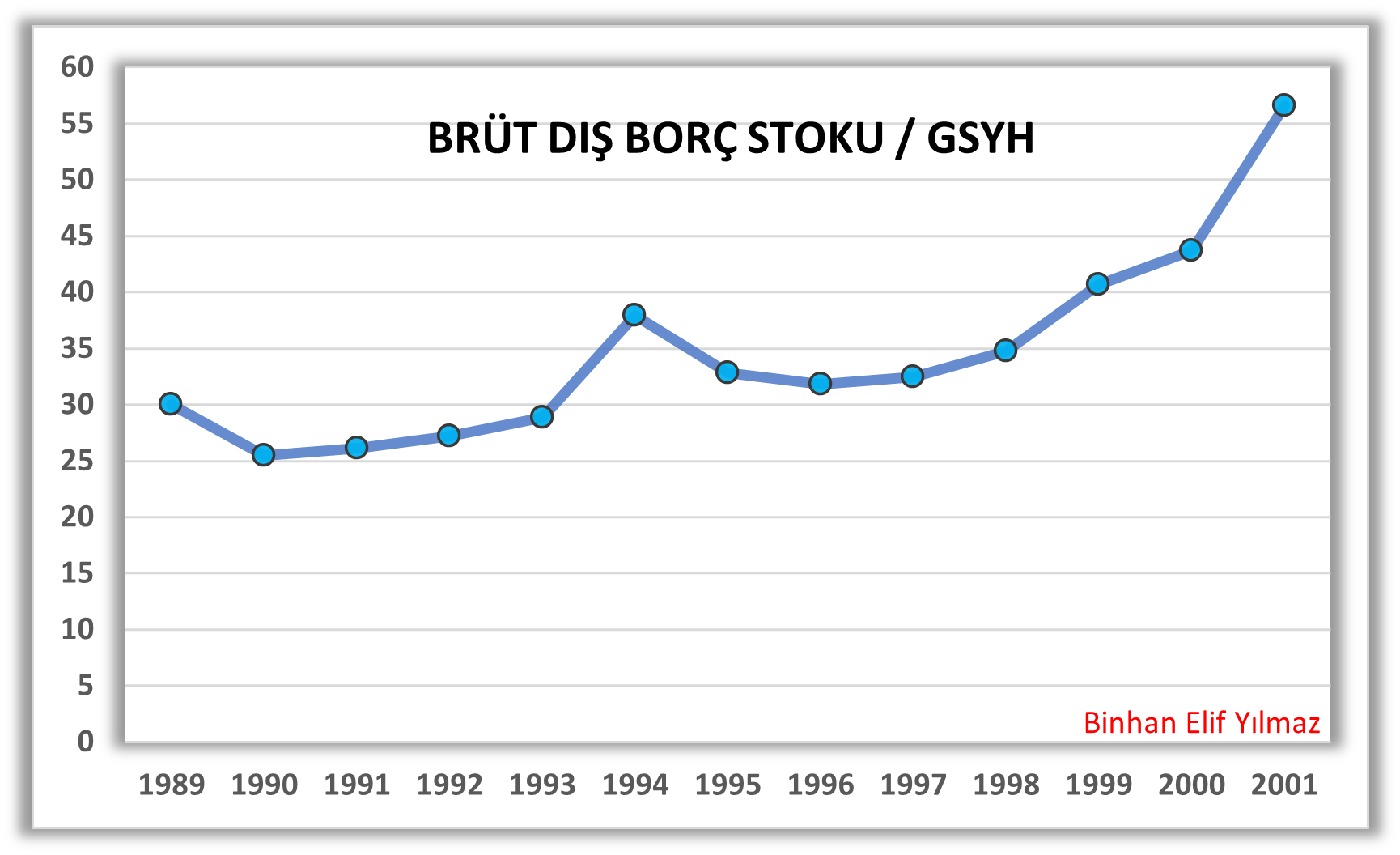

Dış borçlanmanın faiz koşulları ülkenin kredibilitesine ve uzun dönemde uluslararası piyasalardaki eğilimlere bağlı olmuş ve 1980-1985 yılları arasında faiz ödemesi anapara ödemesinin üzerinde seyretmişti. Sonuçta brüt dış borç stokunun GSYH'ye oranı 1989'da yüzde 30'lardan artarak 1994'te yüzde 40'e ulaşmış iken 2001 yılına kadar tırmanış göstermiş ve yüzde 57'ye çıkmıştı (Bakınız grafikler).

Binhan Elif Yılmaz / T24

Hiç yorum yok:

Yorum Gönder