"Hâlâ altın, döviz alanlar" (Çiğdem Toker)

İnsanların ekonominin geleceği konusunda tutum alırken geçmiş davranışlara bakmasından daha tabii bir şey olmayacağını herhalde Şimşek bizden çok daha iyi biliyordur.

Ekonomiyi yöneten, sorumlu iki ismin, genel olarak iki kesimi muhatap aldığı görülüyor: Yurt dışı merkezli finans piyasası ile içerideki iş dünyası.

Muhataplara aktarılması gerekli bir konu olduğunda, kâh İngilizce mesaj paylaşımı yapıyorlar kah iş dünyası örgütleriyle bir araya geliyor, kâh yurt dışında derecelendirme kuruluşlarıyla toplantılar yapıyorlar.

Cumhurbaşkanı Yardımcısı Cevdet Yılmaz ile Hazine ve Maliye Bakanı Mehmet Şimşek'ten söz ediyorum.

Her iki ismi de halkın içinde pek görmüyoruz. Bu bir yana, enflasyonun ezdiği kesimleri doğrudan muhatap alan bir politik dili de bugüne kadar kurmuş değiller.

Sorumluluklarının makro saha ve sınırlı muhatap grubuyla çerçevelenmiş olmasına özen gösteriyorlar. Alışılagelmiş, risk üstlenen siyasetçi profili çizmiyorlar özetle. (Bu hem Cumhurbaşkanı'nın hem de kendilerinin ortak iradesi ve mutabakatı olabilir. Öyle ya Cumhurbaşkanı dururken halkın sorunlarına dair konuşmak sorun yaratabilir. )

Makro başlıklar

Genel hatlarıyla yapılan açıklama, verilen mesajlara, yaptıkları toplantılardan yayılan anlatımlara bakıldığında, başlıkların enflasyon, büyüme, cari açık, dış ticaret dengesi konulu olduğu görülecek.

Bu başlıklar Yılmaz ve Şimşek'in görev tanımları içinde olabilir elbette. Ama bazı mesajların, özellikle son günlerde iyiden iyiye gerçekliğin uzağına düştüğünün görülmesi gerekiyor.

Sözgelimi Cumhurbaşkanı Yardımcısı Cevdet Yılmaz, cari açık verilerini sosyal medya hesabında değerlendirirken, "yıllıklandırılmış cari açığın", 2023 yılı Mayıs ayına göre 22,6 milyar dolar azalarak 37,5 milyar dolar düzeyine gerilediğini kayıt düşüyor. Bu cümlelerin gıda ve yemek kuyruğundaki vatandaşlar için herhangi bir karşılığı yok elbette. Ama zaten muhatap da onlar değil.

Ve sürdürüyor:

"Bir taraftan cari açığı azaltırken diğer taraftan doğrudan yabancı sermaye yatırımlarını ülkemize daha fazla çekerek cari açığın finansman kalitesini artırmayı hedefliyoruz. Para politikası, maliye politikası ve yapısal reform adımlarımızı kurumlarımızın güçlü koordinasyonu içerisinde uygulamaya devam ediyoruz."

"Hangi yapısal reform, hangi maliye politikası ve hangi koordinasyon" diye sormak istiyorsunuz okurken ama bu soruları yüz yüze sorabilecek bir zemin bulunmuyor.

Aynı şekilde Hazine ve Maliye Bakanı Şimşek de genellikle Türkiye hakkında yatırımcıları ilgilendiren rapor hazırlayan uluslararası kuruluşların açıklamalarından pek kısa süre önce sosyal medya hesabından mesajlar veriyor. Bu mesajların içerik ve dili de yetersiz beslenen, gıda kuyruklarındaki vatandaşlara "geçebilecek" bir üslup ve içerik taşımıyor. Ama ne gam yine…

Şimşek'in halkın diline yakın cümleleri kurduğu kurabildiği mecralar da zaten basına açık olmuyor. Erdal Sağlam'ın 10Haber'de kaleme aldığı yazıda Şimşek'e atfen aktardığı ifadeler bu nedenle önemli. Şimşek'in geçtiğimiz hafta 365 oda ve borsa başkanıyla bir araya geldiği toplantıdaki bazı sözleri ve ifadeleri, yukarıda belirttiğim gerçeklikten kopma hissini veriyor. İçinde bulunduğumum 2023 yılının zorluğundan söz ederken, kimsenin bir şey istemek için kendisine gelmemesini söylüyor ve para yok diyor. Bu paranın yani bütçe kaynağının olmama sebeplerini Şimşek'ten duymuş değiliz ama sebeplerden birini daha sonraki ifadelerinden birinde rastlıyoruz

Sağlam'ın yazısına göre Hazine ve Maliye Bakanı Şimşek bir süre yeni büyük yatırım yapılmayacağını belirtmiş ve şöyle demiş:

"Otoyoldu, havaalanıydı böyle yatırımları yeterince yaptık, bir süre yeni yatırım olmayacak. Sadece altyapı yatırımı olarak organize sanayi bölgelerini limanlara bağlamak için planlanan demiryolu hatlarını yapacağız."

Bakan Şimşek'in söz ettiği yatırımlar, döviz üzerinden garanti verilen Kamu Özel İşbirliği projeleri. Otoyol, köprü, havalimanı ve şehir hastaneleri. Osmangazi Köprüsü, Yavuz Sultan Selim Köprüsü, Çanakkale Köprüsü gibi kur arttıkça bütçede delik açan projeler yani. Elbette Bakan Şimşek, eleştirel bir dil kullanamıyor. Bir kısmında eski bakanlığı döneminde kendi imzası da bulunan kararlar çünkü.

"Hâlâ döviz alanları" inandırmak

Ama aynı toplantıda kurlara dair söylentiler anımsatıldığında "Ben anlamıyorum niye hâlâ altın veya döviz alınıyor. Halbuki açıkça da söyledik, TL bu süreçte değerlenecek" yanıtını vermesi, beklentilerin nasıl yönetilemediğinin itirafı gibi olmuş.

İnsanların ekonominin geleceği konusunda tutum alırken geçmiş davranışlara bakmasından daha tabii bir şey olmayacağını herhalde Şimşek bizden çok daha iyi biliyordur. Başka bir partinin, bir muhalefetin değil yine bu iktidarın yani partisi AKP'nin politikaları dolayısıyla bu halde olduğumuzu, oy verenlerin dahi bildiği, anladığı bir tablonun içindeyiz. Aldığı üç kuruş gelir, ertesi gün erimesin diye döviz büfesine koyan vatandaşı, parasının değerli olacağına ikna etmek kolay olmuyor demek ki.

"Hâlâ altın ve döviz alan" vatandaşı inandırmanın yolu sanıldığı kadar zor değil. Ama bir o kadar da zor!

Bütçeden hak etmediği kaynakları alan kesimler için açılmış ve vergilerimizin oluk oluk aktığı muslukları "kapatıyoruz" demekten ve bunu gerçekten gösterebilmekten geçiyor.

/././

Küresel asgari kurumlar vergisi (II): Hedefler, beklentiler, etkiler (Binhan Elif Yılmaz)

Küresel asgari kurumlar vergisi reformunun ana teması, çok uluslu şirketlerin faaliyetlerinin olduğu yerlerde vergilendirilmesi.

1980 yılında dünya genelinde kanuni kurumlar vergisi oranları ortalaması yüzde 40,1'di, 2022'de ortalama yüzde 23,4'e indi. Bu durum çok uluslu şirketlerin faaliyetlerini ve vergilendirilebilir kârlarını buna göre değiştirmesine yol açtı.

Küresel asgari kurumlar vergisi ile ulaşılması hedeflenen amaçlar neler?

Küresel asgari kurumlar vergisi reformunun ana teması, çok uluslu şirketlerin faaliyetlerinin olduğu yerlerde vergilendirilmesi. Bu tema, tüm vatandaşların hükümetin finansman yükünü adil bir şekilde paylaşmasını sağlamakla ilgili. Sermaye evine dönecek.

Buna göre, çok uluslu şirketler kâr elde ettikleri ülkelerde en az yüzde 15 oranında kurumlar vergisiyle vergilendirilecek. Dolayısıyla bir ülke mukiminin dünyanın neresinde olursa olsun elde ettiği kazancının, mukimi olduğu ülkede beyan edilmesi ve vergisinin ödenmesi gerekecek.

Dev çok uluslu şirketlerin merkezlerinin bulunduğu ülkelerde vergi ödemekten kaçınmasını zorlaştırma planları, hem vergi geliri kaybını en aza indirmek hem de vergide adaleti sağlamak açısından önem taşıyor. Çok uluslu şirketler, kârlarını düşük vergili veya vergisiz alanlarda yapay olarak yoğunlaştırarak uygulamalarını gizlemek için artık bir teşvike sahip olmayacaklar.

Küresel asgari kurumlar vergisi sayesinde etkili bir şekilde vergi cenneti iş modelinin sonu gelebilir. Bazı uzmanlara göre ise vergi planlaması bile son bulabilir. O nedenle küresel iş birliğinin önemi ortada. Bu reform ülkeler arasındaki haksız vergi rekabetiyle küresel düzeydeki mücadele için ilk adım.

Reform, nihai olarak kurumlar vergisi oranlarının aşağıya doğru gidişine bir son vermeyi ve bunu yaparken de hükümetlerin iklim değişikliği, yoksulluk, altyapı eksiklikleri ve ülkelerinin ekonomik kalkınmasını iyileştirmenin önündeki diğer engellerle mücadeleye yönlendirebilecekleri büyük miktardaki vergi gelirlerini geri kazanmayı amaçlıyor. Ayrıca ülkelerin doğrudan yabancı sermaye yatırımlarını çekmede daha eşitlikçi bir ortam yaratılması bekleniyor.

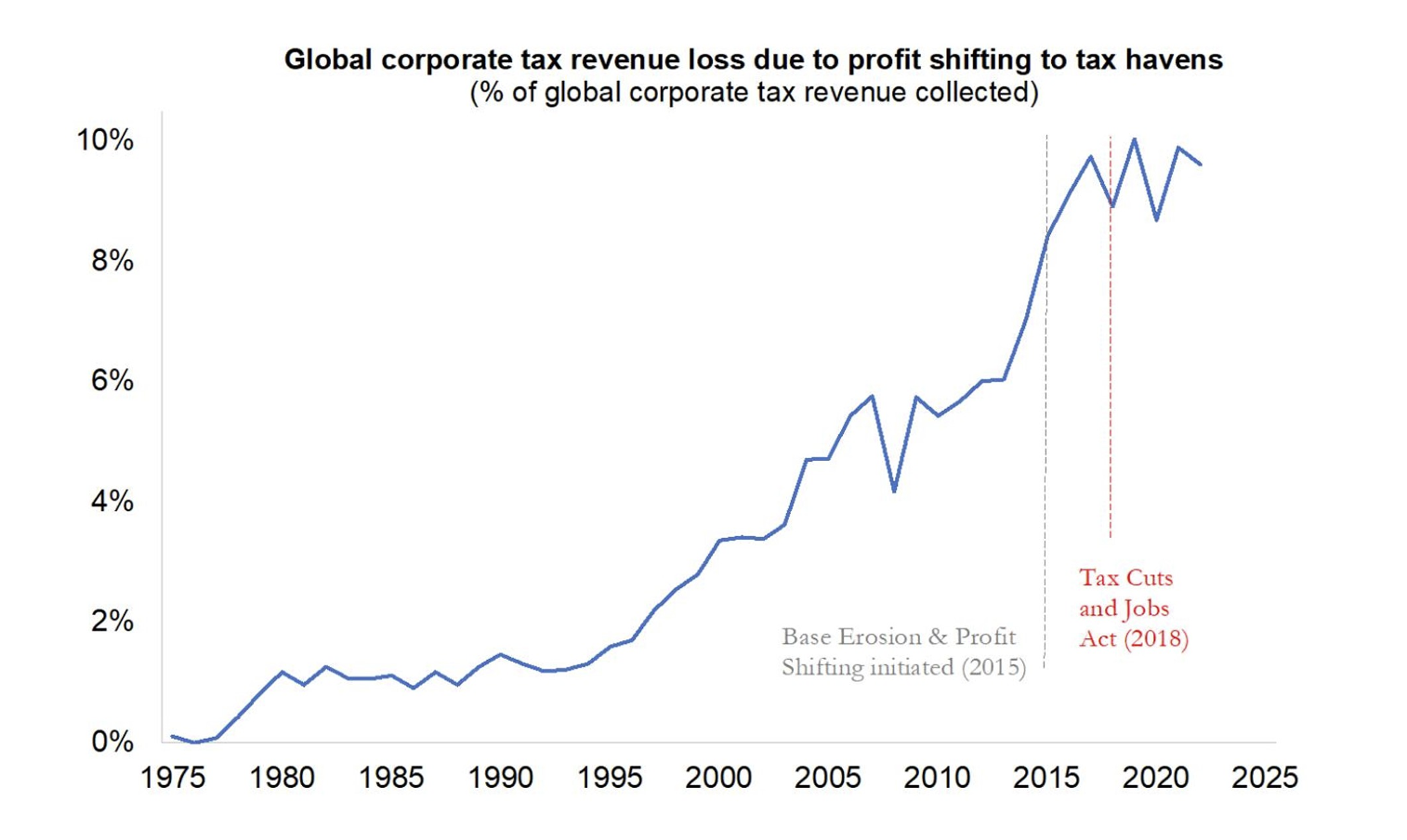

Aşağıdaki grafikten vergi cennetlerindeki kâr aktarımını görebiliyoruz, bu da küresel kurumlar vergisi geliri kaybının gelişimini gösteriyor. Grafikten görüleceği üzere BEPS ve ABD istihdam yasası vergi geliri kaybının artış hızını sınırlasa da kayıp hala çok yüksek.

Kaynak: Küresel Vergi Kaçakçılığı Raporu-2024 (AB Vergi Gözlemevi)

Küresel asgari kurumlar vergisi nasıl uygulanacak?

Aralarında Türkiye'nin de yer aldığı küresel ekonominin yüzde 90'ını temsil eden (başta Çin, Almanya, Fransa, İngiltere olmak üzere) 140 ülkenin 136'sı OECD/G-20 BEPS Kapsamlı Çerçevesini Ekim 2021'de kabul etti. Ardından küresel asgari kurumlar vergisi konusunda 140 ülke anlaştı.

OECD anlaşması iki sütuna dayandığı için vergileme alanındaki bu sorunu aşmada iki sütunlu bir yaklaşıma yer verildi. Birinci Sütun, yüksek kârlı temelde dijital hizmet sağlayıcısı çok uluslu teknoloji şirketlerinin vergi ödeyeceği yere vurgu yapıyor. Birinci sütun üzerinde henüz bir fikir birliği ortaya çıkmamış olsa da İkinci Sütunun uygulanması 2024'te gerçekleşecek. İkinci Sütun küresel asgari kurumlar vergisinin ilkelerini belirliyor ve OECD/G-20 Kapsayıcı Çerçeve tarafından özel olarak tasarlandı.

Yıllık cirosu en az 750 milyon Euro olan şirketler, 2024'ten itibaren yüzde 15'lik asgari oranı ödemeye başlayacak. Buna, söz konusu ciro eşiğini karşılayan tamamı yerli şirketler de dahil olacak.

Avrupa Birliği ülkeleri açısından bu kuralları uygulama kapsamında 14 Aralık 2022 tarihinde 2022/2523 sayılı Konsey Direktifi kabul edildi. Bu direktife göre Gelire Dahil Etme Kuralı için başlangıç tarihi 1 Ocak 2024. Gelire dahil etme kuralı, bir şirketin ana şirkete ait yurt dışı gelirinin ne zaman gelir tablosuna dahil edilmesi gerektiğini belirleyen kuraldır. Anlaşmada asgari kurumlar vergisi oranı yüzde 15 olarak belirleniyor, aksi takdirde şirketin kendi ülkesinde ek vergiler ödemesi gerekiyor. Bu kural, ekipman, tesis gibi maddi varlıkların değerinin yüzde 8'i ve işgücü maliyetlerinin yüzde 10'u düşüldükten sonra yabancı kârlara uygulanıyor. Burada firmaların hem varlıklar hem de işgücü maliyeti üzerinden asgari vergi matrahından hariç tutulması olanağı söz konusu. Azaltılmış Vergilendirilmiş Kârlar Kuralı ise farklı bir bölgedeki ilgili başka bir kuruluşun yüzde 15'lik vergi oranının altında vergilendirilmesi durumunda, bir ülkenin bir şirket üzerindeki vergileri arttırmasına olanak tanıyan kuraldır. Birden fazla ülkenin benzer bir ek vergi uygulaması durumunda vergiye tabi kâr, maddi varlıkların ve çalışanların konumuna göre bölünür. Bu kural 1 Ocak 2025'te yürürlüğe girecek.

Ancak İrlanda, Macaristan gibi bazı Avrupa ülkeleri bu öneriye karşı çıkıyorlar. Çünkü bu ülkelerde uygulanan kanuni kurumlar vergisi oranı daha düşük. Küresel asgari kurumlar vergisi anlaşmasıyla kurumlar vergisi oranı düşük olan ülkelerde bu verginin oranı arttırılmayacak. Eğer bir ülkede uygulanan kurumlar vergisi oranı yüzde 15'ten az ise yerleşik olduğu ülkede bu oranın yüzde 15'e tamamlanması şeklinde uygulanabilecek (gelire dahil etme kuralı). İşte bu nedenle sermaye, İrlanda ve Macaristan'dan farklı ülkelere gidebilir. Ancak böyle bir düzenleme söz konusu olursa ilgili ülkelerin de cevap olarak kurumlar vergisi oranlarını asgari orana çekerek, fark verginin kendi ülkelerine ödenmesini istemeleri muhtemel.

AB ülkeleri arasında Ekim 2021'de imzalanan OECD'nin çok uluslu şirketlerin vergilendirilmesine ilişkin anlaşma mukabilinde 2022/2523 sayılı Avrupa Direktifini 2023 sonuna kadar iç hukuka ve mevzuata yansıtmak gerekiyor. Ancak bu zaman çizelgesi Portekiz, Polonya gibi bazı ülkeler için zorlu görünüyor. Bir başka deyişle vergi kanunlarında söz konusu oranı öngören bir hüküm eklense de AB ülkelerinin ilgili mevzuatta düzenleme yapması şart. Ayrıca yerel mevzuatlarını da kamuoyuyla paylaşmak durumunda.

Beklenen vergi geliri ne kadar?

Küresel asgari kurumlar vergisi oranından beklenen gelirlere ilişkin ilk tahminler Fransa'dan gelmişti; 1,5 ila 4 milyar Euro arasında olacağı, dünya genelinde de 150 milyar Euro'ya kadar vergi geliri sağlanacağı tahmin edilmişti. Öte yandan IMF, büyük çok uluslu şirketlerin vergiden kaçınmasıyla bağlantılı vergi kayıplarının yılda yaklaşık 565 milyar Euro'dan fazla olduğunu tahmin ediyordu.

Ocak 2024'te OECD, beklenen vergi geliri tahminini güncelledi. Artık küreselde bu verginin her yıl 155-192 milyar dolar veya küresel kurumlar vergisi gelirinin yüzde 6,5 ila yüzde 8,1'i arasında artacağı tahmin ediliyor. Daha önce OECD, küresel asgari kurumlar vergisinin yıllık ek 220 milyar dolar gelir yaratacağını tahmin ediyordu.

Ancak çok uluslu şirketlere onlarca ülkede sunulan ve devam eden binlerce sürdürülebilirlik teşviki var. Vergi teşvikleri çok uluslu şirketleri mutlaka yüzde 15'lik vergi oranının altına indirmeyi gerektirmese de birçok şirket stratejilerini yeniden gözden geçirecek. Eğer asgari kurumlar vergisi devreye girip belirli vergi teşviklerinin faydalarını ortadan kaldırıyorsa, bu yeni ekonomik sinyaller yatırımın yönünü ve dolayısıyla beklenen vergi gelirini de önemli ölçüde etkileyecektir.

Küresel asgari kurumlar vergisinin şirket sermayesi ve kararları üzerindeki ilk etkileri neler olacak?

Büyük ölçekli teknoloji şirketleri, küresel tedarik zincirlerini yapılandırma ve faaliyet gösterdikleri ülkelerde operasyonlarını yüzde 15 vergi oranını karşılayacak şekilde düzenleme fırsatına sahip ve bu da şirketlerin sermayesinin daha esnek olmasına katkı sağlayacak.

Kapsam dahilinde 12'den fazla çok uluslu şirkete sahip olan AB üyesi ülkeler, Gelire Dahil Etme Kuralını 1 Ocak 2024 ve Azaltılmış Vergilendirilmiş Kârlar Kuralını 1 Ocak 2025'ten itibaren uygulama yolunda ilerlerken, 12'den daha az çok uluslu şirkete sahip üye ülkeler (Estonya, Letonya, Litvanya, Malta, Slovakya) her iki kuralın uygulanmasını altı yıl süreyle ertelemeyi tercih edebilirler.

Yabancı kazançları vergilendiren diğer kurallar gibi, Gelire Dahil Etme Kuralı da sınır ötesi yatırımların maliyetlerini arttıracak ve yurtiçindeki yatırımları da dahil olmak üzere hangi ülkede yatırım yapacağına ve kimleri işe alacağına ilişkin iş kararlarını etkileyecek.

Aslında tüm bu beklentilerin karşılanması için tüm ülkelerin aynı kuralları benimsemeleri ve bu nedenle de ilgili mevcut vergi mevzuat ve anlaşmalarını geçersiz hale getirmeleri gerekiyor. Bir anlamda vergilendirme yetkilerini sınırlandırmaları isteniyor. Gerekçe; şirketlerin dünya çapında farklı yaklaşımlarla uğraşmasını önlemek!..

Yazı dizisi devam edecek. Görüşmek üzere.

/././

Emniyet'te Dallasvari olaylar...(Tolga Şardan)

Büyüteç'te, Emniyet teşkilatında olan bitenden bir bölümünü haftanın ilk yazısında aktardım.

İkinci yazıda bu konuya biraz daha devam edeyim.

Ankara Cumhuriyet Başsavcılığı, iki kişinin birbirlerine yönelik şikayet dilekçelerini inceleyerek "kovuşturma yapılmasına gerek olmadığı (KYOK)" kararı verdi, geçtiğimiz günlerde.

Başsavcılığın verdiği binlerce KYOK'tan birisi elbette bu karar. Ancak söz konusu kararı önemli veya ilginç hale getiren ise olayın tarafları.

Aralık 2022'de yapılan başvurunun bir tarafı erkek emniyet müdürü. Üstelik Süleyman Soylu'nun İçişleri Bakanı olduğu dönemde Emniyet Genel Müdürlüğü'nde "daire başkanı" konumunda görev yapan bir polis müdürü. Soylu'nun en güvendiği (!) daire başkanlarından.

Karşı taraf ise, Ankara'nın tanınmış kadın avukatlarından.

Bu arada, olayın taraflarıyla ilgili bilgiler mevcut. Resmi kayıtlarla birlikte. Fakat, yazıya erişim yasağı gelmesini önlemek amacıyla isimleri tam açıklamaktan kaçındım, işin doğrusu.

Önce ilk olayı anlatayım.

İddiaya göre, kadın avukat N.G.'nin çalıştığı bir bilişim firması, 2022 yılı içinde polis müdürü E.Ç.'nin başkanı olduğu Emniyet teşkilatının en gözde birimlerinden birisiyle ticari faaliyete girmek için girişimde bulundu.

Devam eden süreçte, daire başkanı E.Ç. ile bilişim firması adına çalışan avukat N.G. arasında yaşanan "elektriklenme", ticari görüşme boyutunu aştı. İkili arasında yaşananlar sırasında polis müdürü yine iddiaya göre, eşinden ayrılıp evleneceği sözünü verdi.

Olay emniyet kulislerinde konuşulmaya başlandı. Dönemin İçişleri Bakanı Soylu'nun kulağına gitti. Daire başkanı görevi bırakmak zorunda kaldı. Halen Emniyet Genel Müdürlüğü Teftiş Kurulu Başkanlığı'nda Polis Başmüfettişi!

Bu arada firma ise, "ticari başarı gösterip" söz konusu birimle çalışmaya devam etti.

Peki sonra ne oldu?

Verilen sözler tutulmayınca, polis müdürü E.Ç. ve avukat N.G. arasındaki beraberlikte sıkıntı baş gösterdi.

Aradan geçen süreyle beraberliğin boyutu olumsuzluğa dönerken, avukat N.G., Ankara Cumhuriyet Başsavcılığı'na verdiği şikayet dilekçesiyle E.Ç.'nin kendisini dövdüğünü iddia etti. Polis müdürü E.Ç. de avukat N.G.'den şikayetçi oldu. Avukat N.G., E.Ç hakkında dört ayrı dilekçe verirken, E.Ç. ise N.G. hakkında tek şikayette bulundu.

Her iki taraf da savcılığa birbirlerine daha önce gönderdikleri mesajları delil olarak sundu.

Polis müdürü E.Ç. ile avukat N.G. arasında yaşananların adli soruşturma konusu olması üzerine Emniyet Genel Müdürlüğü de harekete geçti. Avukat N.G.'nin yaptığı ayrı başvuru üzerine, Polis Başmüfettişi E.Ç. hakkında idari soruşturma başlatıldı.

Yazının başında söylediğim gibi; savcılık yapılan şikayetleri değerlendirip KYOK verdi. Savcılık verdiği kararda, her iki tarafın dosyaya sunduğu cep telefonu üzerinden gönderilen mesajlara ait ekran görüntülerinin olmaması sebebiyle iddianın soyut kaldığı kaydedildi.

Ayrıca avukat N.G.'nin, E.Ç. hakkında kendisini dövdüğü iddiasının da yeterli delil olmadığı için soyut kaldığı anlaşıldı.

Böylelikle, polis müdürü E.Ç. ile avukat N.G. arasındaki soruşturma adli olarak düştü.

Adana'da yaşananlar

İkinci olay ise, Adana'da yılın ilk günlerinde yaşandı.

Buradaki olay da yine farklı bir "elektriklenme" üzerine. Tarafları ise, Adana'da emniyet müdür yardımcısı A.E. ile bir önceki olayda adı geçen kadın avukat N.G.

İddiaya göre, avukat N.G., polise giderek Adana Emniyet Müdür Yardımcısı A.E.'den şikayetçi oldu.

Polis müdürü A.E., daha önce yıllarca Ankara'da görev yaptı. Sonrasında geçen yılın sonlarına doğru Adana'ya geçici görevle Ankara'dan gönderildi.

Polise başvuran avukat N.G., polis müdürü A.E.'nin kendisinin imam nikahlı eşi olduğunu öne sürdü.

Avukat N.G., Ankara'dan tanıştığı ve Adana'da görev yapması nedeniyle polis müdürü A.E. ile hafta sonları kendisinin Adana'ya giderek görüştüğünü iddia ederken, birlikte yaşadıkları evin adresini de ifadesinde açıkladı.

Şikayetçi avukat N.G., polis müdürü A.E.'nin kendisinden başka ikinci imam nikahlı eşinin bulunduğunu, A.E.'nin cep telefonuna gelen mesajdan öğrendiğini ifade etti.

Polis müdürü A.E.'nin, beraberliği bitirmek istediğinde kendisinin babasına ve ağabeyine şikayet etmekle tehdit ettiğini ileri sürdü.

Avukat N.G., polis müdürü A.E.'den şikayetçi olduğunu belirtti.

Bu gelişme üzerine Adana Emniyet Müdür Yardımcısı A.E. hakkında idari soruşturma başlatılırken, Adana'daki görevine son verildi.

Ancak, bir süre sonra avukat N.G., polise yeni başvuru yaparak A.E. hakkındaki şikayetinden vazgeçti.

Garson'un kodlamalarına yönelik soruşturma

Büyüteç'te kısa süre önce "Emniyet'i karıştıran terfiler" başlığıyla yazı kalem almış ve Garson adlı gizli tanığın verdiği kodlama fişleriyle bağlantılı olarak Emniyet Müdürü Ömer Zeren'in iddialarına yer vermiştim.

Söz konusu yazıya erişim yasağı getirildiği için linkini bırakamadım.

Ancak kısaca özetleyim. Polis Müdürü Ömer Zeren, kendisiyle ilgili terfi kararına gerekçe olan Garson fişlemeleri üzerinde oymana yapıldığını iddia etti. Zeren, Garson'dan çıkan kendisine ait veri ile daha önce açtığı idari dava çerçevesinde Emniyet Genel Müdürlüğü'nden mahkemeye gönderilen veriler arasında fark olduğunu ve evrakta sahtecilik suçu işlendiğini iddia etti.

Zeren, halen Emniyet Genel Müdürlüğü Personel Başkanı olarak görev yapan Ahmet Acar'ın söz konusu süreçte payının olduğunu iddia etti.

Arkasından KRT'ye özel açıklama yapan Acar ise, Kayseri KOM Müdürü iken dönemin Ankara Emniyet Müdürü Orhan Özdemir'e yönelik yürüttüğü operasyonun arkasında olduğunu belirtti.

Şimdi gelinen son noktaya bakalım.

Emniyet Genel Müdürlüğü Zeren hakkında sosyal medya üzerinden yaptığı paylaşımlar nedeniyle soruşturma başlattı. Teftiş Kurulu'ndan bir müfettiş, konuyu soruşturmaya başladı.

Madalyonun diğer yüzünde ise, Zeren'in "Garson'dan elde edilen fişleme kodları üzerinde oynama yapıldığı ve böylelikle sahte evrak tanzim edildiği" yönündeki önemli iddiasıyla ilgili herhangi bir müfettiş görevlendirmesi henüz yapılmaması dikkat çekici.

Küçük bir ekleme yapayım; Zeren'in hedefine aldığı Personel Başkanı Acar, 'sahte evrak üretildiği' iddia edilen dönemde yine personel biriminde aktif görevdeydi. Acar'ın hedef olmasının gerekçesi bu olsa gerek.

Bu arada yine aldığım bilgiye göre, İçişleri Bakanı Ali Yerlikaya, Zeren'in ortaya attığı iddiayla ilgili Emniyet İstihbarat Başkanlığı ile KOM Başkanlığın'dan sorumlu Emniyet Genel Müdür Yardımcısı Mahmut Çorumlu'dan bilgi aldı. Çorumlu, Yerlikaya'ya iddiada gündeme getirilen evrakta sahtecilik konusunu doğruladı. Çorumlu, bu görüşmeyi detaylı biçimde yakın çevresine de aktardı.

Tabloya bakıldığında müfettiş soruşturması başlamasıyla beraber sahte evrak düzenlendiğinin somutlaştırılması halinde halen görevde olan ve yakın zamanda emekli olmuş kimi üst düzey emniyet yöneticileri savcıların önüne çıkabilir.

Ne de olsa evrakta sahtecilik, hapis cezasıyla sonuçlanan bir suç olarak görülüyor yasalara göre.

(T24)

Hiç yorum yok:

Yorum Gönder