"Bağış"layın, vergi ödenmiyor -Binhan Elif Yılmaz-

Bağış ve yardımların vergiden indirimi söz konusu olduğunda, gelir dağılımında bozulmalar arttığında bireylerin çeşitli vakıf, derneklere yaptığı bağışlar giderek artıyor. Peki vergiden yüzde 100 indirim imkânı olmasaydı bu derece hayırsever olunur muydu?

Herhangi bir bireysel çıkar gözetmeden başkasına yararlı olma çabasına, özgecilik ya da diğerkâmlık deniyor. Normal şartlarda diğerkâmlık sayesinde topluma faydalı davranışlar artar, toplumun da ilerlemesine katkı sağlanmış olur.

Diğerkâmlık, bir anlamda hayır kurumlarına yapılan bağışları ve hayırseverliği de açıklar. Hayırseverlik tanım olarak yoksulların, sosyal açıdan dışlananların, muhtaçların durumlarını iyileştirmek için bir karşılık beklemeden yapılan eylemdir.

Belli bir hedefe yönelik, toplum temelli hayırseverce yapılan bağış ve yardımlara çeşitli kesimlerin ihtiyacı var ve vergi sistemimiz de hayırseverleri destekleyici vergi indirimleri sağlıyor!

Gelir Vergisi Kanunu m.89 ve Kurumlar Vergisi Kanunu m.10'da yer alan ve beyannamede bildirilecek gelirlerden indirimler arasında Bağış ve Yardımlar geniş bir yer kaplıyor.

Bu bağış ve yardımların yapıldığı yer ve alanlar şöyle: Merkezi ve yerel kamu kurumlarına bağışlanan okul, sağlık tesisi, yurt, huzurevi, ibadethane, din eğitimi verilen tesis, gençlik merkezine vb. ait harcamalar ve inşası için yapılan bağış ve yardımlar ile merkezi ve yerel kamu kurumları, kamu yararına çalışan dernekler, Cumhurbaşkanınca vergi muafiyeti tanınan vakıflara kültür, sanat, tarih vb. alanlara ilişkin yapılan her türlü bağış ve yardımlar. Yazının sonunda kanun madde hükümleri yer alıyor, inceleyebilirsiniz.

Bağış ve yardımlarda, beyan edilen gelirin/kârın yüzde 5'i ya da yüzde 100'ü indirim konusu yapılıyor.

Yüzde 5'inin indirim konusu yapıldığı bağış ve yardımlara bir örnek verelim: Diyelim ki gelir vergisi mükellefi bir işletmenin ya da kurumlar vergisi mükellefi bir şirketin beyan edeceği tutar 5 milyon TL ise ve bir belediyeye makbuz karşılığında 1 milyon TL'lik bir otomobili bağışlarsa, 5 milyon TL'lik beyanın yüzde 5'i olan 250 bin TL'sini indirim konusu yaparken, otomobilin 750 bin TL'lik kısmını (1 milyon TL - 250 bin TL) indirim konusu yapamaz. Burada vazgeçilen vergi geliri, 62.500 TL'dir.

Yüzde 100'ünün indirim konusu yapıldığı bağış ve yardımlara bir örnek verelim: Gelir vergisi mükellefi bir işletmenin ya da kurumlar vergisi mükellefi bir şirketin beyan edeceği tutar 5 milyon TL ise ve Kızılay'a makbuz karşılığında 1 milyon TL bağışlarsa, 1 milyon TL'nin tamamını indirim konusu yapar. Burada vazgeçilen vergi geliri, 250 bin TL'dir.

Bu iki örnekten bağışın yapıldığı yerin önemi ortaya çıkıyor. Bağışın yüzde 100 indirim konusu olabilmesinde kamu yararına çalışan dernekler, Cumhurbaşkanınca vergi muafiyeti tanınan vakıflar, Cumhurbaşkanınca başlatılan yardım kampanyaları ön planda. Kamuya yararlı derneklerin listesi şu adreste mevcut). Son dört yılda 33 tanesi CB kararı ile kamu yararına dernek statüsü almış.

Bir de kamu harcaması tarafından bakalım. Eğitim ya da sağlık tesisleri oluşturmak, inşa etmek ve işlerlik kazandırmak kamunun yatırım harcamalarındandır. Kamu bütçesi mali yıl başlamadan önce oluşturulurken söz konusu harcamalara göre de kaynak ayrılır. Ancak bağışlar ve yardımlarla bu harcamalar hayırseverler tarafından yapıldığında, veri kamu harcaması düzeyinde bir değişiklik olmaz. Çünkü zaten önceden bütçesi yapılmıştır. Ayrıca bu bağış ve yardımlar beyan edilen gelirden düşüldüğünde ve dolayısıyla bu bağış ve yardım tutarına isabet eden vergi gelirinden devlet mahrum kaldığında, vergi geliri de azalmış olur. Bu durumda veri kamu harcaması düzeyini finanse etmede bağış yapanlar vergi ödemediğine göre, vergi diğer kesimlerin üzerinde kalır, en basiti dar gelirli olduğu için tasarrufu olmayan ve bu nedenle bağış yapamamış olanlardan.

Bağış ve yardımların vergiden indirimi söz konusu olduğunda, gelir dağılımında bozulmalar arttığında bireylerin çeşitli vakıf, derneklere yaptığı bağışlar giderek artıyor. Peki vergiden yüzde 100 indirim imkânı olmasaydı bu derece hayırsever olunur muydu?

Düz mantıkla bakarsak, bağış ve yardımlar daha az vergi ödenmesi imkânı sağlıyorsa, toplumsal diğerkâmlığa katkısı pozitif mi?

Bir de şu açıdan bakalım: Çok büyük miktarlarda yapılan bağış ve yardımların vergiden indirilmesi, bağışları yapanlar için bu davranışlarında bireye özgü (diğerkâm değil) bir ödül olabilir mi?

Çünkü toplumumuzda hayırseverliğin yeri çok önemli. Önemli bir prestij unsuru. Hayırseverler girdikleri her ortamda neredeyse ayakta alkışlanır, o nedenle olsa gerek vakıflar, dernekler sayıca çok fazla.

Hayırseverler bir prestij de elde ediyorlar dedik, somut yansımaları da var. Bir eğitim kurumu yaptıran ya da bir eğitim kurumunda derslik, kütüphane açtıranlar kamu tarafından ödüllendirilir, okullara, dersliklere adları verilir. Kendileri vefat etse de adları yaşar. Çoğu kişi vergi mevzuatındaki bu ayrıntıyı bilmiyor olabilir.

Bağış yapma/yardımda bulunma ve vergiden indirme imkânına dair süreç ne kadar devam eder? Herkes bağış yapmak isterse ve bu çok büyük meblağlara yükselirse, toplumun dar gelirli kesimleri küçük de olsa bir bağış yapmaktan vazgeçebilir. Ya da geniş kesimlerin yaptığı bağışlar vergi avantajı ile maliyete katlanmadan artarak devam ederken, bir yandan "hayırsever, gönlü bol" olarak anılma ve alkışlar artar, diğer yandan daha mütevazi diğer hayırseverleri dışlayan bir düzen de oluşur. Bu da toplumsal diğerkâmlığın gelişmesini engelleyen bir durumdur.

Hayırseverlik konusunun din ile de bağlantısı iddia edilir ki, verginin tarihsel kökenindeki zekâtın mantığına göre, -vergi konusunda yapılan alan araştırmalarında zekât verenlerin vergi ödememe konusunda görüş beyan ettiğine dair bulgular için oldukça geniş bir literatür mevcut- bir hayırsever bir hayır kurumuna bağış yaptığında, böyle bir büyük meblağın artık vergisini ödediğini kabul edebilir. Bu durumda devletin de bağış ve yardıma ayrılan tutarın vergisini almama yönünde eğilimi oluşmaya başlayabilir.

Ancak toplumsal prestijin vergi açısından bir başka görünümü de var. Vergi rekortmenliğinin de bir prestij unsuru olduğunu unutmayalım. O zaman toplumun vergiye bakışını bir daha gözlemlerken, çoğu toplumda bölünmüşlüğü de gözlemlemek mümkün. Çünkü bir taraf vergi rekortmenliğini diğer taraf hayırseverleri ön planda tutabiliyor.

EK: GVK m. 89 / KVK m. 10 - Diğer indirimler: Vergi matrahının tespitinde, beyannamede bildirilecek gelirlerden aşağıdaki indirimler yapılabilir:….. - Genel ve özel bütçeli kamu idareleri, il özel idareleri, belediyeler, köyler ile kamu yararına çalışan dernekler ve Cumhurbaşkanınca vergi muafiyeti tanınan vakıflara yıllık toplamı beyan edilecek gelirin yüzde 5'ini (kalkınmada öncelikli yöreler için yüzde 10'unu) aşmamak üzere, makbuz karşılığında yapılan bağış ve yardımlar.

- Genel ve özel bütçeli kamu idarelerine, il özel idarelerine, belediyelere ve köylere bağışlanan okul, sağlık tesisi ve yüz yatak (kalkınmada öncelikli yörelerde elli yatak) kapasitesinden az olmamak üzere öğrenci yurdu ile çocuk yuvası, yetiştirme yurdu, huzurevi, bakım ve rehabilitasyon merkezi ile mülki idare amirlerinin izni ve denetimine tabi olarak yaptırılacak ibadethaneler ve Diyanet İşleri Başkanlığı denetiminde yaygın din eğitimi verilen tesislerin ve Gençlik ve Spor Bakanlığına ait gençlik merkezleri ile gençlik ve izcilik kamplarının inşası dolayısıyla yapılan harcamalar veya bu tesislerin inşası için bu kuruluşlara yapılan her türlü bağış ve yardımlar ile mevcut tesislerin faaliyetlerini devam ettirebilmeleri için yapılan her türlü nakdî ve aynî bağış ve yardımların tamamı.

- Fakirlere yardım amacıyla gıda bankacılığı faaliyetinde bulunan dernek ve vakıflara Maliye Bakanlığınca belirlenen usul ve esaslar çerçevesinde bağışlanan gıda, temizlik, giyecek ve yakacak maddelerinin maliyet bedelinin tamamı.

- Genel ve özel bütçeli kamu idareleri, il özel idareleri, belediyeler, köyler, kamu yararına çalışan dernekler, Cumhurbaşkanınca vergi muafiyeti tanınan vakıflar ve bilimsel araştırma faaliyetinde bulunan kurum ve kuruluşlar tarafından yapılan ya da Kültür ve Turizm Bakanlığınca desteklenen veya desteklenmesi uygun görülen;

- a) Kültür ve sanat faaliyetlerine ilişkin ticari olmayan ulusal veya uluslararası organizasyonların gerçekleştirilmesine,

- b) Ülkemizin uygarlık birikiminin kültürü, sanatı, tarihi, edebiyatı, mimarisi ve somut olmayan kültürel mirası ile ilgili veya ülke tanıtımına yönelik kitap, katalog, broşür, film, kaset, CD ve DVD gibi manyetik, elektronik ve bilişim teknolojisi yoluyla üretilenler de dahil olmak üzere görsel, işitsel veya basılı materyallerin hazırlanması, bunlarla ilgili derleme ve araştırmaların yayınlanması, yurt içinde ve yurt dışında dağıtımı ve tanıtımının sağlanmasına,

- c) Yazma ve nadir eserlerin korunması ve elektronik ortama aktarılması ile bu eserlerin Kültür ve Turizm Bakanlığı koleksiyonuna kazandırılmasına,

- d) 2863 sayılı Kültür ve Tabiat Varlıklarını Koruma Kanunu kapsamındaki taşınmaz kültür varlıklarının bakımı, onarımı, yaşatılması, rölöve, restorasyon, restitüsyon projeleri yapılması ve nakil işlerine,

- e) Kurtarma kazıları, bilimsel kazı çalışmaları ve yüzey araştırmalarına,

- f) Yurt dışındaki taşınmaz Türk kültür varlıklarının yerinde korunması veya ülkemize ait kültür varlıklarının Türkiye'ye getirtilmesi çalışmalarına,

- g) Kültür envanterinin oluşturulması çalışmalarına,

- h) 2863 sayılı Kanun kapsamındaki taşınır kültür varlıkları ile güzel sanatlar, çağdaş ve geleneksel el sanatları alanlarındaki ürün ve eserlerin Kültür ve Turizm Bakanlığı koleksiyonuna kazandırılması ve güvenliklerinin sağlanmasına,

- i) Somut olmayan kültürel miras, güzel sanatlar, sinema, çağdaş ve geleneksel el sanatları alanlarındaki üretim ve etkinlikler ile bu alanlarda araştırma, eğitim veya uygulama merkezleri, atölye, stüdyo ve film platosu kurulması, bakım ve onarımı, her türlü araç ve teçhizatın tedariki ile film yapımına,

- j) Kütüphane, müze, sanat galerisi ve kültür merkezi ile sinema, tiyatro, opera, bale ve konser gibi kültürel ve sanatsal etkinliklerin sergilendiği tesislerin yapımı, onarımı veya modernizasyon çalışmalarına,

İlişkin harcamalar ile bu amaçla yapılan her türlü bağış ve yardımların yüzde 100'ü - Cumhurbaşkanınca başlatılan yardım kampanyalarına makbuz karşılığı yapılan ayni ve nakdi bağışların tamamı indirim konusudur.

- Kamu yararına çalışan, iktisadi işletmeleri hariç, Türkiye Kızılay Derneğine ve Türkiye Yeşilay Cemiyetine makbuz karşılığı yapılan nakdi bağış ve yardımların tamamı indirim konusudur.

|

/././

Meclis’teki oylamadan partilere bakmak; muhalefet ve iktidarın “yaşamı savunma” sınavı -Candan Yıldız-

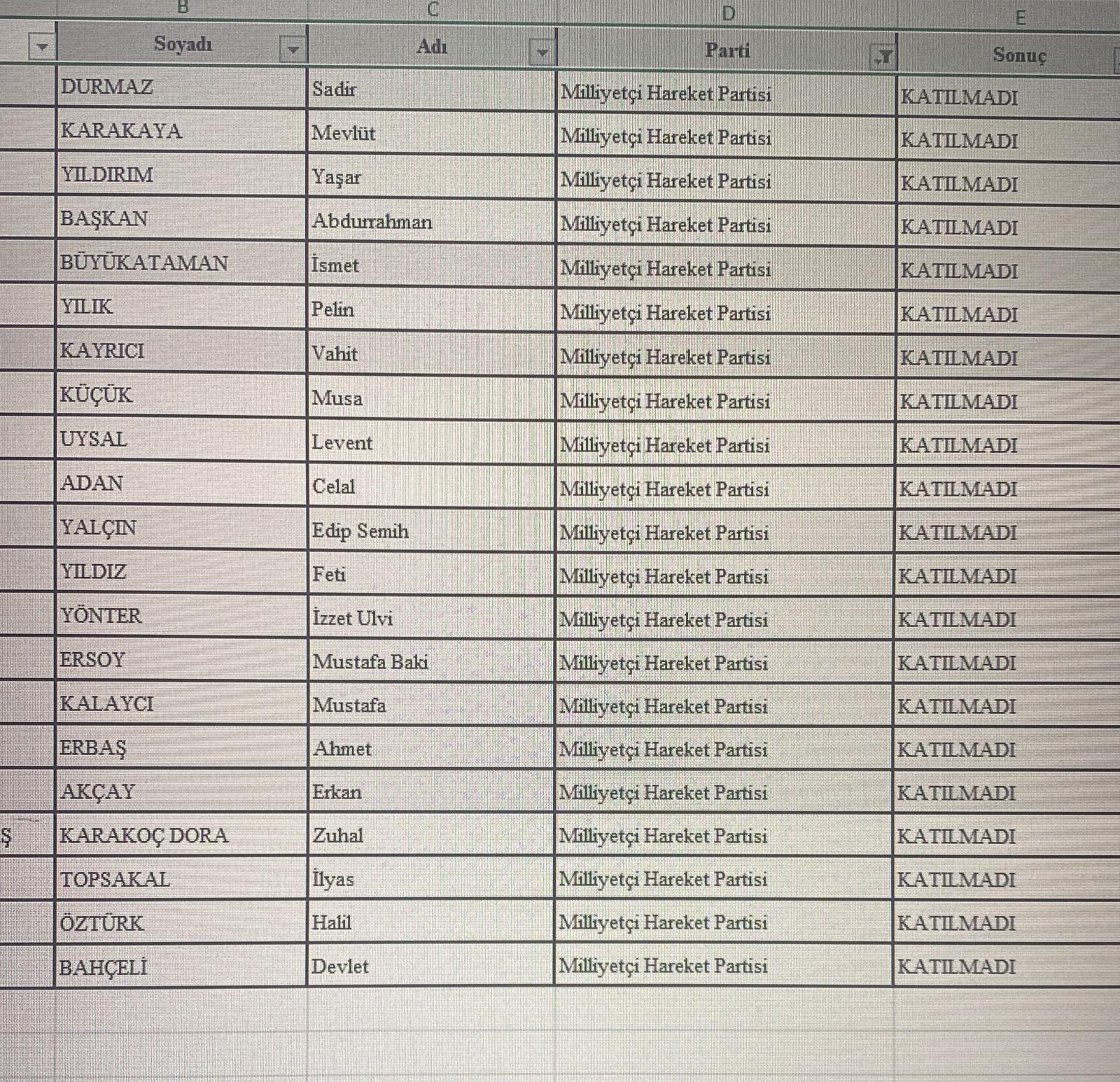

Sinan Ateş cinayeti davası nedeniyle isimleri gündeme gelen MHP Genel Başkan Yardımcıları Semih Yalçın ve İzzet Ulvi Yönter’in de oylamaya katılmaması dikkat çekiciydi.

Meclis Genel Kurulu’nda görüşülen yasa teklifleri partilere, partiler arası ilişkilere dair çok şey söyler… Hayvan hakları savunucularının “katliama yol açacak” çığlığına sağır kalan AKP milletvekilleri, Cumhurbaşkanı ve AKP Genel Başkanı Recep Tayyip Erdoğan’ın “Asla taviz yok” sözünü yerine getirmenin saadetinden olsa gerek “hatıra” fotoğrafı çektirdiler, mutluydular… Ancak Erdoğan’ın sözüne rağmen AKP ve MHP’den fire dikkate değer.

AKP ve MHP sandalye dağılımı toplamda 314… Sokak hayvanlarıyla ilgili yasaya “Evet” diyen vekil sayısı ise toplamda 275… Cumhur İttifakı’ndan 39 fire var.

MHP Genel Başkanı Devlet Bahçeli’nin “Ötanazi” yasası olarak gündeme gelen yasa teklifiyle ilgili “Türk milleti hayvanları sever, köpekleri dost kabul eder, köpeklere karşı uygulanacak yanlışın karşısında olur. MHP gerekeni yapacaktır” sözünden milletvekillerinin elini serbest bıraktığı yorumu yapılabilir aslında. MHP’den oylamaya katılmayan vekil sayısı 21 zira…

Sinan Ateş cinayeti davası nedeniyle isimleri gündeme gelen MHP Genel Başkan Yardımcıları Semih Yalçın ve İzzet Ulvi Yönter’in de oylamaya katılmaması dikkat çekiciydi… Devlet Bahçeli’nin de katılmadığı da anlaşılıyor.

Muhalefet partilerinden bazı isimler MHP’nin “Elindeki kozu” gösterdiği yorumunu yaparken, AKP’de de ittifak bağlamında “Bu iş yürümez” diyenlerin olduğunu bilgisini paylaştı.

AKP’nin sokak hayvanlarıyla ilgili yasal düzenlemeye neden ihtiyaç duyduğu ile ilgili “AKP ekonomik kriz konuşulsun istemiyor”, “İktidar gündem değiştiriyor”, “CHP’li belediyeleri zora sokmak istiyor” yorumları yapılırken kulislerde Erdoğan’ın önüne koyulan anketleri dikkate alarak harekete geçtiği konuşuluyor. Tabii hangi anket şirketinin hangi soruyu sorduğu önemli. KONDA’nın araştırmasına katılanların yüzde 85'i gerekli hallerde hayvanların uyutulabileceği fikrine karşıydı.

Cumhurbaşkanı Erdoğan’ın üç yıl önceki şu sözlerini hatırlayınca da “kutuplaşma” siyasetinden “yumuşama” siyasetine geçişin konjonktürel olduğu düşünebilir.

Erdoğan 2021’de, Antep’te bir çocuğun Pitbull saldırısında yaralanmasıyla ilgili "Bu köpekler parası bol olanların köpeği. Beyaz Türkler, hayvanlarınıza sahip çıkın" diyerek bir kesimi marjinalize etmeye çalışmıştı.

Yeni yasanın toplumsal kutuplaşmaya ne kadar ateş taşıyacağını süreç gösterecek ama farklı toplumsal kesimlerin asıl gündeminin yoksullaşma olduğu açık.

Her ne kadar düzenlemede “ötanazi” kelimesi kullanılmasa da sokak hayvanlarının can güvenliğine dair kaygılar var. Muhalefet bunu komisyon görüşmelerinde, genel görüşmelerde dile getirdi. Buna rağmen muhalefet partilerin oylama sınavı da kayda değer. DEM Parti’den 22, İYİ Parti’den 6, CHP’den 4, Saadet ve Gelecek grubundan 2, DEVA Partisi’nden 2, Demokrat Parti’den 1 fire var. 9 Bağımsız vekilden 6’sı da oylamaya katılmadı.

Sokak hayvanlarıyla ilgili çıkan bu yasanın pratikte nasıl işleyeceğini göreceğiz. Hayvanseverlerin, yaşamdan yana olan herkesin uygulamaları denetlemesi, takip etmesi önemli. Ama bazı il ve ilçelerden gelen haberler, değil sorunu çözmek, yeni yasanın yeni sorunlar yaratacağının işareti…

/././"Vergi alırsan oy alamazsın, vergi almazsan destek alırsın" -Ercan Uygur-

Vergi oranının düşük olmasının en önemli nedeni kişisel gelir vergisi ve kurumlar vergisi gibi dolaysız vergilerin toplanamaması veya, oy ve taraftarlık kaygılarıyla, aflarla, istisnalarla toplanmamasıdır. Bu nedenle, Türkiye'de vergi sistemi gelir dağılımındaki bozulmayı önlemediği gibi, dolaylı vergilerin ağırlığını da dikkate alırsak, bozulmasına bile neden olmuş olabilir.

"Vergi alırsan oy alamazsın." Bunu, 2000'ler ortasında bir konferansta söyleyen bilinen bir siyasetçi idi. İktidar partisindendi ve yan yana oturuyorduk. Konferansın bitiminde kendisine sordum: "Vergi almazsanız ne olur?"

Kastım, yeterli vergi almadan harcama yaparsanız bütçe açığı ve sonunda enflasyon olur noktasına gelmekti. Ancak kendisi konuyu "oy alırsın, alamazsın" bağlamında sürdürdü ve şöyle dedi: "Vergi almazsan ekonomik ve siyasi destek alırsın."

Mesaj açıktı. Bazı kesimlerden vergi almazsan, onlar da sana her anlamda destek olurlar diyordu. Son günlerde iktidarın "vergiyi istediğimden alırım, istemediğimden almam, affederim" türünden imaları, yaklaşık 20 yıl önce söylenenleri aklıma getirdi.

G20 toplantısında vergi konusu

"Tercihe göre vergi alma" yaklaşımının tartışılması, üç gün önce yapılan bir toplantıyı da aklıma getirdi. G20 ülkelerinin maliye bakanları ve merkez bankası temsilcileri Brezilya'da, Rio de Janeiro'da toplandılar. Maliye bakanımız ve TCMB başkanımız da bu toplantıya katıldılar.

25-26 Temmuz'da iki günde yapılan toplantının gündeminde üç konu vardı; birinci ve en somut önerilerle tartışılan konu "küresel vergi ve vergide eşitlik/eşitsizlik" idi. İkinci konu "açlık ve fakirliğe karşı mücadele", üçüncü konu "iklim değişikliği sorunları" başlığını taşıyordu.

Küresel düzeydeki "süper zenginlerin" ve "ultra yüksek servete sahip olanların" vergilenmesi konusunda genellikle görüş birliği vardı. Ancak ABD konuya olumlu yaklaşmadı, toplantıda bu konuda somut ve bağlayıcı bir karar alınamadı.

Halbuki, yapılan hesaba göre, bu tür "süper zengin" ve "ultra yüksek servetli" kişilerden yalnızca yüzde 2 oranında vergi alınsa, 250 milyar dolar gelir sağlanacaktı. Bu miktar da küresel ölçekte açlık ve fakirlikle mücadele için kullanılacaktı.

"Vergileme ve eşitsizlik"

G20 topntısında asıl ilgi çeken konu vergi ve eşitlik/eşitsizlik idi. Bu konunun tartışılmasına yardımcı olmak üzere OECD "Vergileme ve Eşitsizlik" başlıklı bir rapor hazırlamıştı. OECD (Temmuz 2024). Raporda, Türkiye gibi vergilemede çarpık ve haksız uygulamalar yapan ülkeler eleştiriliyor ve uyarılıyordu.

Örneğin şu saptama vardı: "Farklı gelir türlerinin ve farklı varlıkların farklı biçimlerde vergilenmesi, vergilerin artan oranlı (müterakki) olma özelliğini engellemekte ve vergilemenin etkinliğini, eşitliğini düşürmektedir. Böylece haksız biçimde daha az vergilenenlere doğru bir kayma isteği olmaktadır.

Sermaye gelirlerinin ücret gelirlerine göre kayırılarak vergilenmesi bir örnektir. Diğer bir örnek, özellikle daha yüksek servete sahip kesimlerin elindeki varlıkların daha düşük oranlarda vergilenmesidir."

Bu tür uygulamalar artan oranlı vergilemeye engel olmaktadır. Hatta vergi sonrası gelir dağılımını olumsuz etkilemektedir. Vergi sistemi adaletli olmak yanında, çalışma, tasarruf etme ve yatırım yapmayı da özendirmelidir." OECD (Temmuz 2024).

Bu rapor, sanki Türkiye'de iktidarın son dönemde "istediğimden vergi alırım, istemediğimden almam" türü çarpık ve haksız vergi uygulamalarını dikkate alarak yazılmıştır. Sanırım maliye bakanımız ve TCMB başkanımız da raporu okumuşlardır.

OECD raporunun bir başka özelliği; KDV, ÖTV gibi dolaylı vergilerin düşük gelirliler için yarattığı gelir dağılımı eşitsizliğini de vurgulamasıdır. Türkiye'de gelir ve kurumlar vergileri gibi dolaysız vergiler yeterince toplanamadığı için dolaylı vergiler yoluyla vergi geliri sağlanmaktadır.

Ancak dolaylı vergilerin, geliri ve serveti ne olursa olsun, her tüketiciden aynı vergiyi aldığından artan oranlı olma özelliği yoktur.

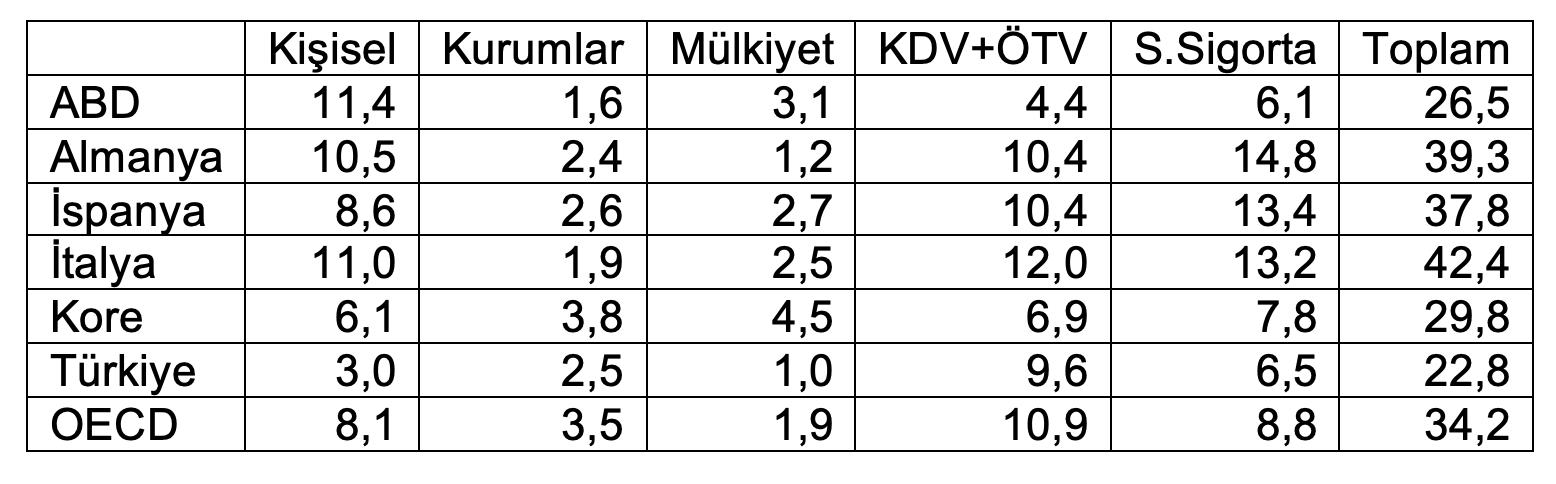

Bazı OECD ülkelerinde ve toplam OECD'de vergileme, GSYH oranı olarak, Tablo 1'de yer alıyor. Tabloda ilk dikkat çeken nokta şudur: Türkiye'de kişisel vergileme oranı diğer ülkelere göre ve OECD ortalaması olan yüzde 8,1'e göre çok düşük kalıyor.

Tablo 1: OECD Ülkelerinde ve OECD'de Ortalama Vergileme, GSYH Yüzde Oranı, 2021 Kaynak: OECD (2023).

Kaynak: OECD (2023).

Biliyoruz ki, zaten toplanabilen gelir vergisinin çok önemli bir bölümü ücretlerden alınmaktadır.

Daha önce belirttiğim siyasetçinin "vergi alırsak oy alamayız" dediği kesim, ücret dışı geliri olanlardır.

Türkiye'nin gerçekleşen kurumlar vergisi oranı yüzde 2,5, OECD ortalaması olan yüzde 3,5'in altındadır. Dikkat edelim, tablodaki değerler GSYH oranlarıdır.

Yukarıda sözünü ettiğim OECD (Temmuz, 2024) raporu, kurumlar vergisinin düşük kalma nedeni olarak getirilen istisnaları ve afları öne çıkarıyor. Bu unsurlar Türkiye'de çok sık gözleniyor; iktidar, vergi almak istemediği kurumlara istisnalar ve aflar getirebiliyor.

Mülkiyetten alınan vergiler; emlak vergisi, motorlu taşıtlar vergisi, veraset ve intikal vergisi gibi vergilerdir. Bu vergilerin GSYH'ya oranı da Türkiye'de düşüktür.

Türkiye'de dahilde ve ithalatta alınan KDV ve ÖTV gibi dolaylı vergilerin oranı orta gelirli ülkeler içinde oldukça yüksektir. Ancak OECD ortalamasından bir ölçüde düşüktür. Nedeni Almanya, İspanya, İtalya gibi AB ülkelerinde KDV oranının, örneğin ABD'nin tersine, yüksek olmasıdır.

Ancak Türkiye'de ÖTV gibi tüketime ilişkin başka vergilerin GSYH'ya oranı, OECD ülkeleri içinde en yüksek orandır.

Tablo 1'de son sütunda OECD ülkelerinde ve OECD'nin bütününde toplam vergi hasılatının GSYH'ya oranı yer alıyor. Bu oran diğer OECD ülkelerinin ve topalm OECD oranının oldukça altındadır.

Vergileme, gelir dağılımı ve servet dağılımı

Vergi oranının düşük olmasının en önemli nedeni kişisel gelir vergisi ve kurumlar vergisi gibi dolaysız vergilerin toplanamaması veya, oy ve taraftarlık kaygılarıyla, aflarla, istisnalarla toplanmamasıdır.

Bu nedenle, Türkiye'de vergi sistemi gelir dağılımındaki bozulmayı önlemediği gibi, dolaylı vergilerin ağırlığını da dikkate alırsak, bozulmasına bile neden olmuş olabilir. Gelir dağılımı eşitsizliğinin bir göstergesi olan Gini katsayısı, 2015'ten başlayarak, özellikle 2020 sonrasında giderek yükselmiş ve dağılımın bozulduğunu ifade etmiştir. Uygur (30 Ocak 2024).

Dünya Bankası ve OECD verilerine baktığımızda, Türkiye, OECD ülkeleri içinde Kolombiya ve Kosta Rika'dan sonra gelir dağılımı en bozuk üçüncü ülkedir. World Bank (2023). Belirtmem gerek; Dünya Bankası 2021 Gini katsayısı değeri, TÜİK'in yayımladığı değerden daha yüksektir.

Türkiye'de gelir dağılımı bozuldukça, servet dağılımı da bozulmuştur. Gerçi OECD (Temmuz 2024)'e göre 1990'lardan sonra 2000'lerde servet dağılımı eşitsizliği bir ölçüde azalmıştır. Ancak yine OECD'ye göre Türkiye'de kişisel servet dağılımı oldukça bozuktur.

Şöyle ki, 2022'de Türkiye'de en yüksek kişisel servete sahip yüzde 1 nüfus, toplam servetin yaklaşık yüzde 35-40'ına sahiptir. OECD (Temmuz 2024, s. 8). Servet dağılımı bozukluğu en kötü ülke Güney Afrika Cumhuriyeti'dir.

Türkiye servet dağılımında Güney Afrika, Brezilya, Meksika, Rusya Fdereasyonu ve Suudi Arabistan gibi ülkelerden daha iyi, ancak Kolombiya, Filipinler, Malezya, Endonezya, Kenya gibi birçok ülkeden daha kötü durumdadır.

Sonuç itibariyle Türkiye'de vergi sisteminin daha adaletli ve daha eşitlikçi olması ve gelir dağılımının düzelmesine yardım etmesi gerekiyor. Halbuki şimdilerde birçok uygulama tersini gösteriyor.

Kaynaklar

OECD (Temmuz 2024) Taxation and Inequality: OECD Report to the G20 Finance Ministers and Central Bank Governors. OECD Publishing, Paris.

OECD (2023) Revenue Statistics 2023. OECD Publishing, Paris.

Uygur, Ercan (30 Ocak 2024) Gelir dağılımında bozulma ve siyaset. T24

https://t24.com.tr/yazarlar/ercan-uygur/gelir-dagiliminda-bozulma-ve-siyaset,43322

World Bank (2023) Gini Index - OECD Members. https://data.worldbank.org/indicator/SI.POV.GINI?end=2022&locations=OE&most_recent_value_desc=true&skipRedirection=true&start=2022&

/././

Pullarla Olimpiyat Oyunları'nın kısa tarihi(VI): 1906 Atina Ara Olimpiyatları -Hayri Cem-

Futbol turnuvasına dört takım katılmıştı: Danimarka ve Osmanlı Devleti'nden üç takım. Bu üç takımın ikisi İzmir diğeri ise Selanik'ten katılıyordu. İzmir'den katılan takımlardan biri Yunanistan adına turnuvaya katıldığı için diskalifiye olmuştu.

Yunanistan 1896'da gerçekleştirilen ilk Olimpiyatlar'dan sonra Uluslararası Olimpiyat Komitesi'ne başvurarak 10. yıl şerefine özel bir olimpiyat organizasyonu düzenlenmesini talep etti.

IOC, Olimpiyat Oyunları'nın dört yılda bir yapılmasına karar vermişti. Dördüncü Olimpiyat Oyunları'nın 1908 yılında Londra'da yapılmasına karar verilmişti. Ancak Yunanistan'ın bu talebi kabul edildi ve 1906'da ara olimpiyatlar yapılmasına karar verildi.

Uluslararası Olimpiyat Komitesi – IOC Üyeleri

Uluslararası Olimpiyat Komitesi – IOC Üyeleri

1906 Atina Ara Olimpiyatları, 9 Nisan – 19 Nisan arasında yapıldı. Açılışı Kral I. George yaptı. Yarışmalara 20 ülkeden 884 sporcu katıldı. Bu oyunların organizasyon komitesi de yeni spor branşlarını dahil etti. Bunlardan biri de futboldu.

Futbol turnuvasına dört takım katılmıştı: Danimarka ve Osmanlı Devleti'nden üç takım. Bu üç takımın ikisi İzmir diğeri ise Selanik'ten katılıyordu. İzmir'den katılan takımlardan biri Yunanistan adına turnuvaya katıldığı için diskalifiye olmuştu. Turnuvanın şampiyonu Danimarka olmuştur.

Oyunlara yeni dahil edilen branşlar şunlardı: Taş atma, 1500 ve 3000 metre yürüme, 4 x 2 250 metre serbest stil yüzme, 6'lı ve 16'lı kürek yarışları.

Olimpiyatlara dahil edilen bir başka yarışma ise Pentatlon idi. Pentatlon; uzun atlama, greko-roman güreş, Yunan stili disk atma, cirit atma ve stadyumda 192 m koşudan oluşuyordu.

Her ne kadar bu oyunlar IOC tarafından Olimpiyat Oyunları olarak değerlendirilmemiş olsa da hem açılış hem de kapanış törenleri yapılmış ve kazananlara madalya verilmiştir. Bu tarihe kadar ilk defa yapılan kapanış seremonisine 6 bin öğrenci katılmıştır.

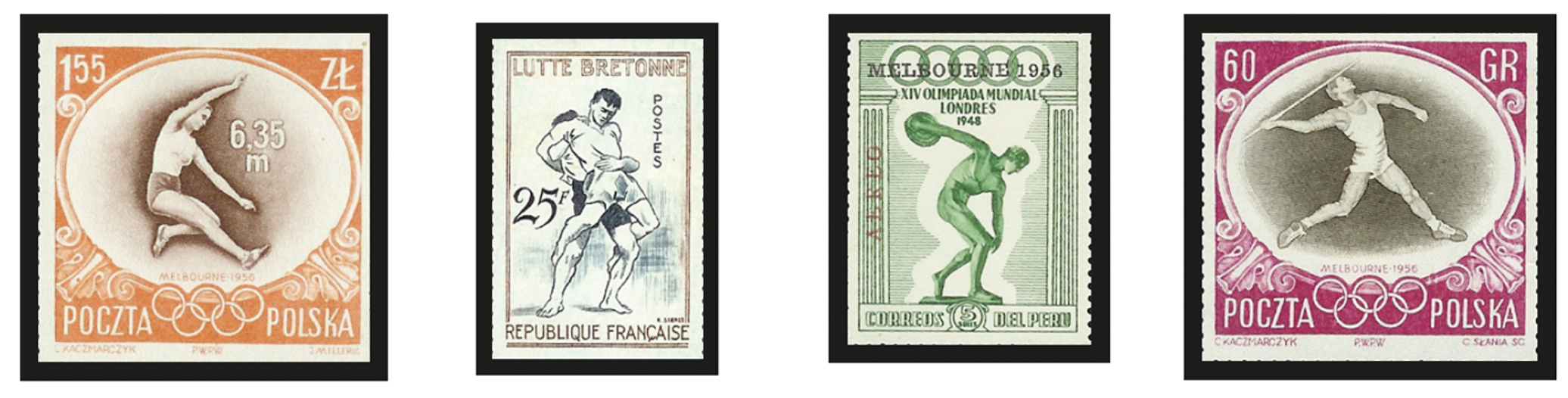

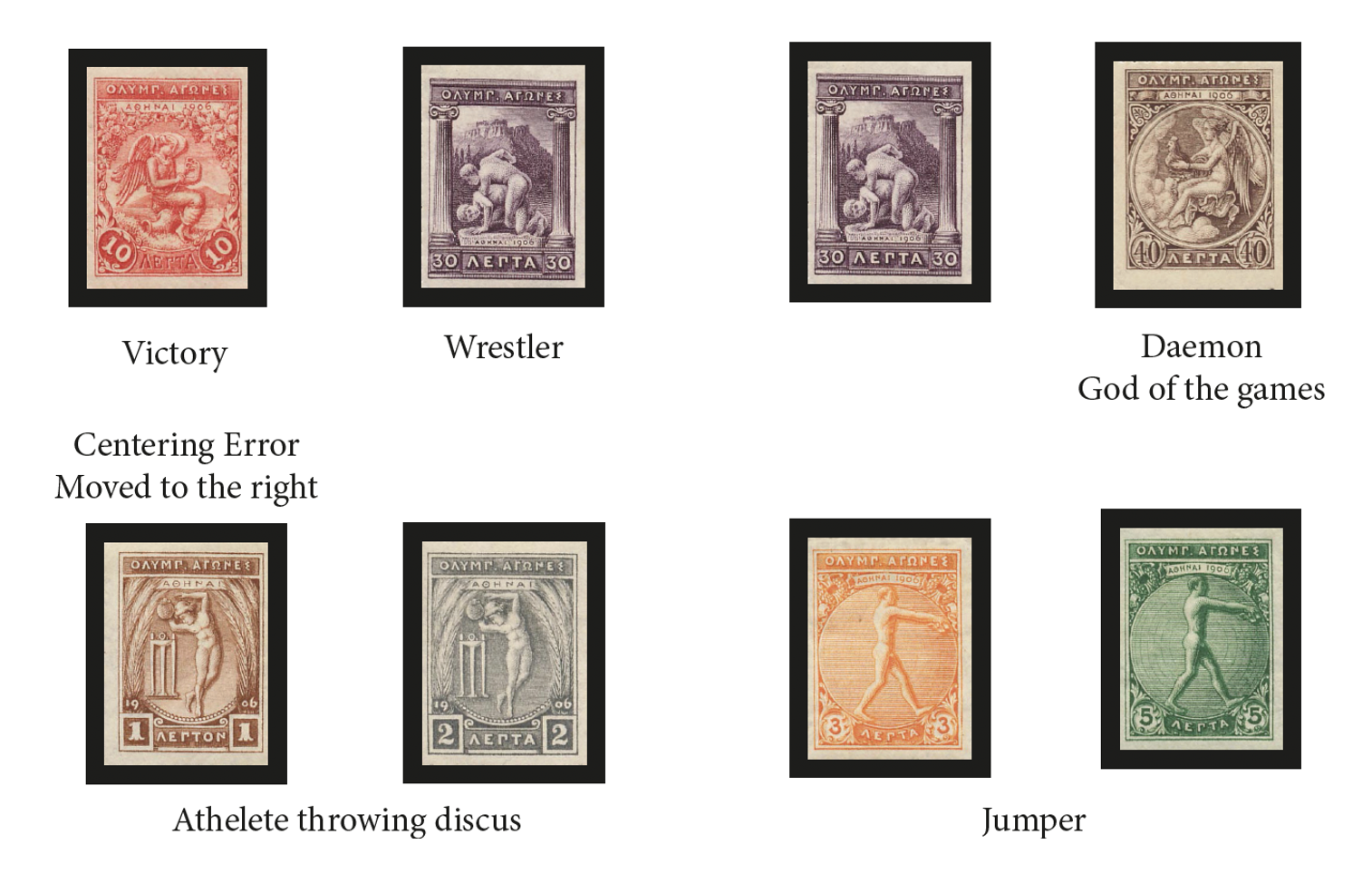

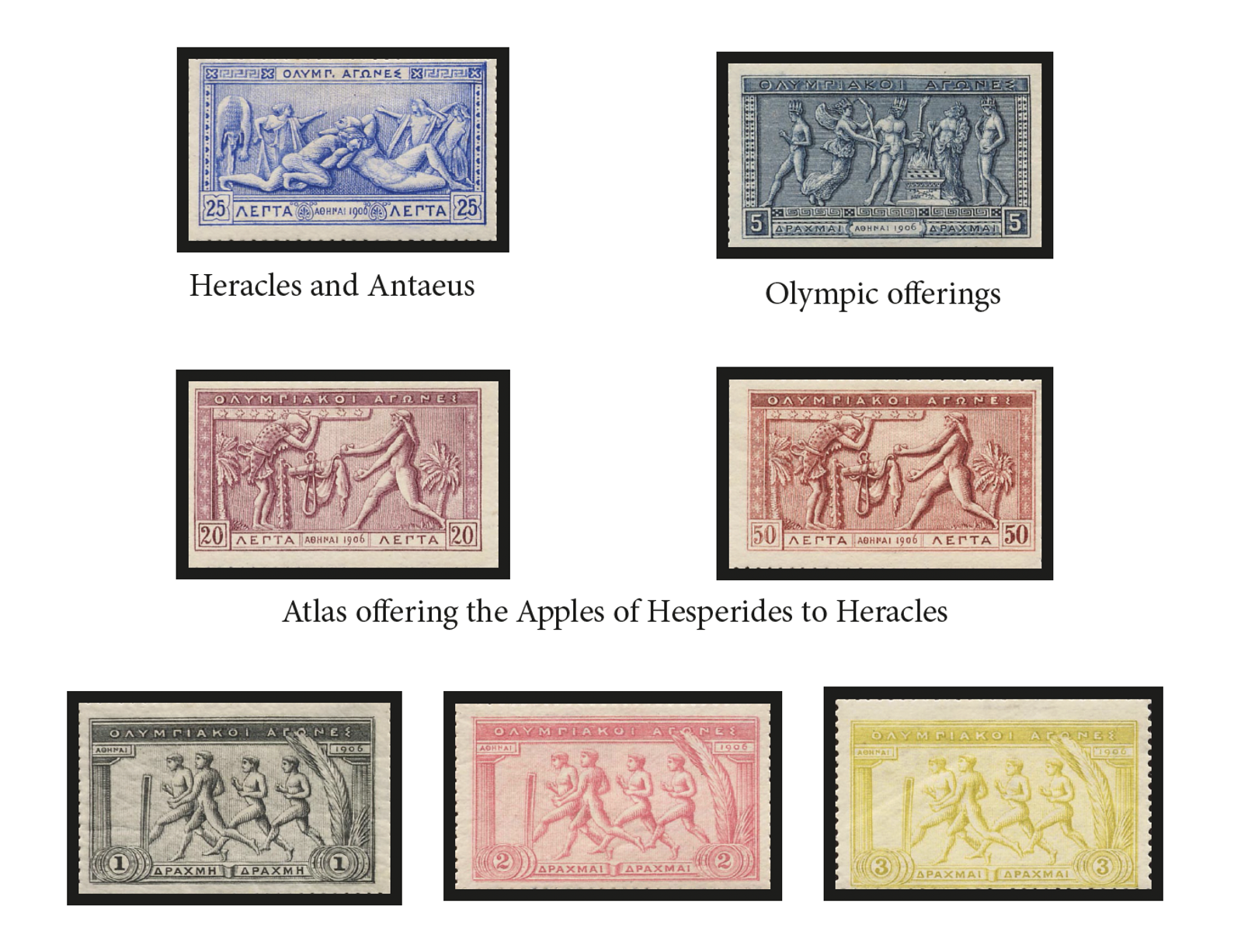

Yunan hükümeti bu oyunlar anısına 14 puldan oluşan bir seri pul bastırmıştır. Bu pullar aşağıda yer almaktadır:

Yunan hükümeti bu oyunlar anısına 14 puldan oluşan bir seri pul bastırmıştır. Bu pullar aşağıda yer almaktadır:

(T24)

Hiç yorum yok:

Yorum Gönder