15 Temmuz’un 10. yılında durum tespiti!-Tolga Şardan-

TSK başta olmak üzere emniyet, adliye ve eğitim sistemine “sızmayla başlayan kadrolaşma” politikasını merkezine yerleştiren FETÖ’nün, aradan geçen 10 yıla ve devletin, hem de iktidarın “tam desteği” ile yürüttüğü ifade edilen mücadeleye karşın halen ayakta kalabilmesini sağlayan etken ya da etkenler nedir?

Yarın 15 Temmuz.

AKP’nin “birlikte yol yürüdüğünü” söylediği Fetullah Gülen cemaatinin organize ettiği ifade edilen başarısız darbe girişiminin 10. yılı.

Cumhurbaşkanı Erdoğan’ın, Kasım 2014’te “ne istediler de vermedik” diyerek, 15Temmuz’dan yaklaşık 1.5 yıl önce pişmanlığını dile getirdiği ve Gülen cemaati için FETÖ adıyla henüz silahlı terör örgütü tanımlaması yapılmadığı dönemde ülkeye yaşatılan vahim sürecin başladığı günün 10. yılı.

Toplum bilimine göre; 1996 – 2012 yılları arasında doğan Z kuşağının ergenlik dönemini, yanı sıra ve Alfa kuşağı olarak kabul edilen 2012 - 2025 yılları arasında gözlerini dünyaya açanların çocukluk yıllarından itibaren tüm yaşamları boyunca “doğrudan etkilenecekleri” ve unutamayacakları gecenin 10. yılı.

İktidarın, hemen her başarısızlığının üzerinin örtülmesi amacıyla “belirli ve aynı kitle” tarafından sürekli gündeme getirilen “FETÖ’cüler / FETÖ” söylemlerinin kaynağı olarak tarihe geçen yüzleşmenin 10. yılı.

1990’ların ortasından itibaren bilhassa Tansu Çiller’in başbakanlığı sırasında “gizliliğini” kaldırıp, toplum içinde “görüntü vermeye” başlayan ve AKP iktidarı döneminde “üst düzeyde temsil ve faaliyet olanağına ulaşan” sözde dini yapının, ABD güdümünde hareket eden “istihbarat örgütü” olduğunun anlaşılmasının 10. yılı.

Ve nefes aldığımız coğrafyada yıllardan bu yana “masum dini yapı” olarak tanımlanan ve referans gösterilen bir İslami içerikli cemaat yapılanmasının, silahlı terör örgütüne evrilerek “göz göre göre oluşturulan” siyasi ve toplumsal iklim içinde insanımızı nasıl katlettiğine tanık olunmasının 10. yılı.

Bakan Gürlek’in dikkat çeken açıklaması

FETÖ’nün planlayıp uygulamaya koyduğu başarısız darbe girişimin üzerinden geçen 10 senede, her yıl anma sürecine girilirken özellikle iktidar cephesinden örgüte karşı yapıldığı ifade edilen mücadele kamuoyuna yansıtılıyor.

Birbiri ardına dini ve kurumsal anma törenleri düzenleniyor. Yitirilen sivil ve kamu görevlisi 15 Temmuz şehitleri anılıyor, geride kalan ailelerinin duyguları paylaşılıyor.

Bu yıl da, geride kalanlara benzer geçiyor anma takvimi.

İktidara yakın yayın organları, şehitlerin aileleriyle ilgili yayınlara geçen haftadan itibaren başladı.

İletişim Başkanlığı, 15 Temmuz’la ilgili gerçekleştirilecek törenleri duyurdu.

17 – 25 Aralık 2013’ten önce Gülen cemaatiyle iç içe olmaktan çekinmeyen, cemaatin bayrağını taşıyan pek çok AKP’li siyasi – NATO zirvesi, sürecin gündemini bu yıl biraz olumsuz etkilese de – FETÖ’nün aleyhine sert açıklamalar yapmaktan geri durmadı. Yarın geceye kadar büyük olasılıkla açıklamalar daha da yoğunlaşacak.

Özellikle yargı camiası, FETÖ’yle yürütülen mücadelenin “hız kesmeden devam ettiğini” vurgulayıp sonuçları aktaracak.

İşte Adalet Bakanı Akın Gürlek, pazar günü iktidara yakın Sabah gazetesine yaptığı açıklamada, FETÖ’yle mücadeleyi ve örgütün son durumunu özetle şöyle değerlendirdi:

“Dini değerleri istismar eden, ‘mahrem hücreler’ şeklinde birbirinden kopuk gizli gruplar halinde örgütlenen, ‘takiyye ve renklendirme’ adını verdikleri çift kimlikli yaşamı kurumsal bir ilke haline getiren bir casusluk şebekesinden bahsediyoruz.

Darbe teşebbüsüne kadar silahlı kapasitesini açık alanda değil; bürokrasi, istihbarat, yargı ve ordu içerisine sızdırdığı elemanları vasıtasıyla saklamıştır. Yani bu yapı, yasal bir görünüm altında yasa dışı amaçlar güden profesyonel bir ağdır.

Bu yapının uluslararası boyutu incelendiğinde, FETÖ/PDY için sadece bir terör örgütü değil, aynı zamanda bir ‘casusluk şebekesi’ demek hukuken ve fiilen en doğru tespittir.”

Gürlek, örgütün son dönemdeki tablosunu şöyle değerlendirdi:

“Son dönemdeki tespitler gösteriyor ki; ticari faaliyetler, paravan şirketler, bazı iş çevreleri ve gündelik hayatın doğal akışı içinde dikkat çekmeyecek yeni temas noktaları oluşturmaya çalışmaktadırlar.

Kendilerini çok farklı sosyal grupların, akımların içinde gizleyerek kamufle etmeye çalışmaktadırlar.”

T24’ün, röportajın önemli bölümlerini özetlediği haberin linkini paylaştım.

Tabii, Adalet Bakanı’nın tespit ve değerlendirmelerini aynı zamanda “itiraf” gibi de anlamak mümkün elbette.

Gürlek konuştuğuna göre, İçişleri Bakanı Mustafa Çiftçi de “bir FETÖ açıklaması” yapmaktan geri durmayacaktır büyük olasılıkla.

FETÖ nasıl halen ayakta?

Adalet Bakanı Gürlek’in açıklamasından, aslına bakılırsa FETÖ’nün faaliyetlerinin sona ermediği; tam tersine farklı isim, yapılanma, amaç ve hedefte devam ettiği anlaşılıyor.

Zaten son dönemde Ankara ve İstanbul’da yürütülen adli soruşturmalarda da bu tabloyu görmek mümkün.

15 Temmuz’dan sonra başlatılan yargılamalarda bugün gelinen noktada, özellikle Türk Silahlı Kuvvetleri’nin eski mensuplarının anlatımlarından ve ortaya çıkan gelişmelerden Gürlek’in verdiği bilgilerin örtüştüğünü söylemek yanlış olmaz.

Soru işaretleri var kuşkusuz.

Soru işaretlerinin ortadan kaldırılmasını sağlamak amacıyla dönemin iki kritik ismi, Eski Milli Savunma Bakanı ve 15 Temmuz’un Genelkurmay Başkanı Hulusi Akar ve Dışişleri Bakanı Hakan Fidan’la da tıpkı Gürlek gibi bir söyleşi yapılıp haberleştirilse keşke.

Süreçle ilgili şimdiye kadar hiç konuşmayan iki ismin olası açıklamaları Gürlek’in tespitleri kadar “gerçekçi” olur mu, emin değilim doğrusu.

Öte yandan Gürlek’in 10 yıl sonra gelinen tabloyu anlamlandıran sözlerini referans kabul edersek, Türk Silahlı Kuvvetleri başta olmak üzere emniyet, adliye ve eğitim sistemine “sızmayla başlayan kadrolaşma” politikasını merkezine yerleştiren FETÖ’nün, aradan geçen on yıla ve devletin hem de iktidarın “tam desteği” ile yürüttüğü ifade edilen mücadeleye karşın halen ayakta kalabilmesini sağlayan etken ya da etkenler nedir?

Devletin, hele ki tüm istihbarat kurumlarının, örgütle mücadelede FETÖ’nün hayata geçirdiği her uygulamayı takip edip taktiklerini açığa çıkarmasına rağmen örgütün şekil ve yaklaşım değiştirip iktidarla mücadeleye devam etmesinin önünü açan parametre / parametreler nedir?

Konuya yarın devam edeceğim.

/././

Dernek ve vakıflar yeterince denetleniyor mu?-Murat Batı-

Vergisel teşviklerin bulunduğu yerde güçlü mali denetim bir tercih değil, hukuki bir zorunluluktur. Çünkü korunması gereken yalnızca kamu gelirleri değil; dürüst bağışçılar, dürüst sivil toplum kuruluşları ve toplumun bu kuruluşlara duyduğu güvendir.

Şu sıralar gündemden düşmeyen AHBAP Derneği ve Haluk Levent hakkındaki iddialar, hepimizin hem canını sıkıyor hem de güven kavramını yeniden sorgulamasına neden oluyor.

AHBAP ve Haluk Levent hakkında ileri sürülen iddialar somut delillerle açıklığa kavuştukça bu konuyu ayrıca ele alacak, özellikle de vergisel boyutunu değerlendirmeye çalışacağım.

Ancak bu aşamada peşin hüküm vermenin doğru olmadığı kanaatindeyim. Soruşturma sürecinin tamamlanmasını ve ortaya çıkacak somut delillerin beklenmesi gerektiğini düşünüyorum.

Bu yazıda ise iddialardan bağımsız olarak dernek ve vakıflara daha genel bir çerçeveden bakmak, bu alandaki hukuki ve vergisel sorunları değerlendirmek istiyorum.

Türkiye’de kaç dernek var?

İçişleri Bakanlığı Sivil Toplumla İlişkiler Genel Müdürlüğünün verilerine göre bugün itibarıyla Türkiye'de 102.758 faal dernek bulunmaktadır. Bunlardan yalnızca 369'u, kamu yararına çalışan dernek statüsüne sahiptir.

Bu iki grup arasındaki temel fark, kamu yararına çalışan derneklerin Dernekler Kanunu ile Dernekler Yönetmeliğinde öngörülen şartları taşımalarının yanı sıra Cumhurbaşkanı kararıyla bu statüyü kazanmış olmalarıdır.

Bu statü, yalnızca bir unvan niteliği taşımamaktadır. Aynı zamanda bu derneklere bağış yapan gerçek ve tüzel kişilere, belirli şartlar altında yaptıkları bağışları vergi matrahından indirebilme imkânı sağlamaktadır.

Benzer vergisel avantaj, Cumhurbaşkanınca vergi muafiyeti tanınan vakıflar için de geçerlidir. Vakıflar Genel Müdürlüğü verilerine göre Türkiye'de binlerce yeni vakıf bulunmaktadır.

Bağışların vergisel avantajı nedir?

Vergisel avantajın kapsamı sanıldığı kadar geniş değildir. Örneğin Yeşilay ve Kızılay'a yapılan bağışların tamamı indirim konusu yapılabilmektedir. Aynı şekilde, Cumhurbaşkanınca başlatılan yardım kampanyaları kapsamında AFAD'a makbuz karşılığında yapılan bağışların tamamı da Gelir Vergisi Kanunu'nun 89'uncu maddesinin (10) numaralı bendi ile Kurumlar Vergisi Kanunu'nun 10'uncu maddesinin birinci fıkrasının (e) bendi uyarınca matrahın tespitinde indirim konusu yapılabilmektedir.

Ancak bunun dışındaki dernek ve vakıflara yapılan bağışların tamamının indirim konusu yapılması mümkün değildir. Burada uygulanan yüzde 5'lik sınır, yapılan bağışın yüzde 5'i anlamına gelmemektedir. Söz konusu sınır, o yıl beyan edilen gelir veya kurum kazancının yüzde 5'i üzerinden hesaplanmaktadır.

Örneğin bir limited şirketin ilgili yılda beyan ettiği kurum kazancının 1 milyon TL olduğunu ve aynı yıl bir derneğe depremzedeler için kullanılmak üzere makbuz karşılığında 90 bin TL bağış yaptığını varsayalım. Bu durumda beyan edilen kurum kazancının yüzde 5'i 50 bin TL olduğundan, yapılan 90 bin TL'lik bağışın yalnızca 50 bin TL'lik kısmı indirim konusu yapılabilecek, kalan 40 bin TL ise indirilemeyecektir. Buna karşılık bağış tutarı 50 bin TL veya daha düşük olsaydı, tamamı indirim konusu yapılabilecekti. Dolayısıyla önemli olan yapılan bağışın tutarı değil, bağışı yapan kişinin o yıl beyan ettiği gelir veya kurum kazancıdır.

Bu sistem hem Gelir Vergisi Kanunu hem de Kurumlar Vergisi Kanunu bakımından aynı esaslara dayanmaktadır.

Peki hangi kurumlara yapılan bağışlar yüzde 5 sınırına tabidir?

Hangi kurum, kuruluş, dernek veya vakfa yapılan bağışların yüzde 5'lik indirim sınırına tabi olduğu, Gelir Vergisi Kanunu'nun 89'uncu maddesinin (4) numaralı bendi ile Kurumlar Vergisi Kanunu'nun 10'uncu maddesinin birinci fıkrasının (c) bendinde düzenlenmiştir.

Buna göre aşağıdaki kurum ve kuruluşlara yapılan bağışlar bu kapsamdadır:

* Genel ve özel bütçeli idareler,

* İl özel idareleri,

* Belediyeler,

* Kamu yararına çalışan dernekler,

* Cumhurbaşkanınca vergi muafiyeti tanınan vakıflar,

* Bilimsel araştırma ve geliştirme faaliyetinde bulunan kurum ve kuruluşlar.

Bu kurum ve kuruluşlara yapılan bağışların, ilgili yılda beyan edilen gelir veya kurum kazancının en fazla yüzde 5'ine isabet eden kısmı indirim konusu yapılabilmektedir. Bu sınırı aşan tutar ise bağışlanmış olsa dahi indirilememektedir.

Gelir Vergisi Kanunu ile Kurumlar Vergisi Kanunu'ndaki düzenlemeler bu yönüyle büyük ölçüde paraleldir. Her iki Kanun da vergisel avantajı, yapılan bağışın niteliğine değil, bağışın yapıldığı kurumun hukuki statüsüne bağlamaktadır. Bu nedenle özellikle kamu yararına çalışan dernekler ile Cumhurbaşkanınca vergi muafiyeti tanınan vakıflar, vergi hukuku bakımından ayrı bir öneme sahiptir.

Kamu yararına çalışan dernekler

Kamu yararına çalışan derneklerin listesi, İçişleri Bakanlığı Sivil Toplumla İlişkiler Genel Müdürlüğünün internet sitesinde yayımlanmaktadır. Bu listede Sultanahmet Camii Koruma Derneği, Önder İmam Hatipliler Derneği, Mülkiyeliler Birliği Derneği, İlim Yayma Cemiyeti, Hacıbektaş Veli Kültür Derneği, Atatürkçü Düşünce Derneği ve kamuoyunda Pelikan Grubu ile ilişkilendirilen Boğaziçi Küresel İlişkiler Derneği gibi farklı alanlarda faaliyet gösteren toplam 369 dernek yer almaktadır.

Cumhurbaşkanınca vergi muafiyeti tanınan vakıflar

Cumhurbaşkanınca vergi muafiyeti tanınan vakıfların listesi Gelir İdaresi Başkanlığının internet sitesinde yayımlanmaktadır. Türkiye Diyanet Vakfı, TÜRGEV, TÜGVA, İlim Yayma Vakfı, Ensar Vakfı, Albayrak Vakfı ve Yeni Dünya Vakfı bunlardan yalnızca birkaçıdır. Hâlihazırda Cumhurbaşkanınca vergi muafiyeti tanınan vakıf sayısı 348'dir.

Bu vakıflara yapılan bağışların indirim konusu yapılabilecek tutarı, yıllık beyannamede beyan edilen gelir veya kurum kazancının yüzde 5'i ile sınırlıdır.

Sonuç ve genel değerlendirme

Derneklerin denetimi esas itibarıyla mülkî idare amirleri tarafından yürütülmekte, İçişleri Bakanlığı da mevzuattan kaynaklanan yetkileri kapsamında resen veya ihbar ya da şikâyet üzerine denetim yaptırabilmektedir. Vergi Denetim Kurulunun ise derneklerin genel idari ve mali denetimine ilişkin bir görevi bulunmamaktadır. Bununla birlikte derneklerin vergi mükellefiyeti doğuran faaliyetleri ile varsa iktisadi işletmeleri ve bu derneklerle ilişkili vergisel işlemler elbette vergi incelemesine konu olabilmektedir.

Ancak konu yalnızca derneklerin kendi mali işlemleriyle sınırlı değildir. Kamu yararına çalışan dernekler ile Cumhurbaşkanınca vergi muafiyeti tanınan vakıflara yapılan bağışlar, bağış yapan gerçek ve tüzel kişiler bakımından doğrudan vergisel sonuçlar doğurmaktadır.

Bu nedenle burada oluşan parasal hareketlerin, bağışların gerçek mahiyetinin ve bağış yapan mükelleflerin bu bağışları hangi hukuki ve ekonomik amaçla gerçekleştirdiklerinin gerektiğinde etkin biçimde denetlenebilmesi, yalnızca vergi güvenliği açısından değil kamu güveni açısından da büyük önem taşımaktadır.

Hiç kimse yaptığı bağış nedeniyle peşinen şüphe altında bırakılmamalıdır. Ancak önemli vergisel avantajlar sağlayan bir sistemde, bağışların gerçekten kanunun öngördüğü amaçlara uygun olarak yapılıp yapılmadığının ve vergi matrahından indirilen tutarların hukuka uygunluğunun denetlenmesi de hukuk devletinin bir gereğidir.

Nitekim kamu yararına çalışan dernek statüsünün belirlenmesi sürecinde Hazine ve Maliye Bakanlığının görüşünün aranması da bu statünün yalnızca dernekler hukukunu değil, aynı zamanda vergi hukukunu ve kamu maliyesini de ilgilendirdiğini göstermektedir.

O hâlde aynı hassasiyetin, bu statüye sahip dernek ve vakıfların mali hareketlerinin ve bunlara yapılan bağışların vergisel sonuçlarının denetiminde de gösterilmesi gerekir.

Vergisel teşviklerin bulunduğu yerde güçlü mali denetim bir tercih değil, hukuki bir zorunluluktur. Çünkü korunması gereken yalnızca kamu gelirleri değil; dürüst bağışçılar, dürüst sivil toplum kuruluşları ve toplumun bu kuruluşlara duyduğu güvendir.

/././

Psikiyatrist Türkay Demir: Dijital sadizm yalnızca kötü niyetle olmaz, bireysel kaygılar bazen ahlâki öfke kılığına da bürünür -Aslı Atasoy-

.webp)

"X algoritması: Dijital linç ve ifşa" yazı dizisi kapsamında Psikiyatrist Prof. Dr. Türkay Demir ile dijital dünyanın sahneleme kültürünü, linç reflekslerini ve kaybettiğimiz derinlik hissini yeniden kazanmanın yollarını konuştuk. Prof. Dr. Demir, insanların kendi kırılganlıklarıyla temas etmekte zorlandıklarında, bu kırılganlığı dışarıdaki bir kişiye ya da gruba yükleme eğiliminde olduklarını söylüyor ve sosyal medya bunun için çok elverişli bir ortam yaratıyor: "Daha önemli olan şey, sosyal medyanın öfkeyi ödüllendirmesi. Öfke dikkat çekiyor, dikkat görünürlük getiriyor, görünürlük de bir tür psikolojik ödül hâline geliyor"

Twitter ya da X, ilk yıllarında fikirlerin dolaşıma girdiği ortak bir alan hissi uyandırıyordu. Ancak köprünün üstünden çok sular aktı. Bugün algoritmaların ödüllendirdiği bu alanda, herkesin bir performans sergilemesi bekleniyor. Hızın ve görünürlüğün revaçta olduğu dijital düzende, bir olay hakkında hüküm vermek, onu anlamaya çalışmaktan çok daha kolay. Psikiyatrist Prof. Dr. Türkay Demir, sosyal medyanın insan zihnini nasıl kutuplaştırdığını, "üçüncü" dediği düşünme alanını nasıl kaybettirdiğini ve bu dijital kaosta "anlam" arayışını nasıl yeniden kurabileceğimizi anlatıyor.

-En çok kullanılan sosyal medya platformlarından olan Twitter’ın başlangıçtaki ile şu andaki hâlini nasıl tanımlarsınız?

İlk yıllardaki Twitter daha çok bir kamusal meydan gibiydi. İnsanlar gazetelerde ya da televizyonlarda yer bulamayan fikirlerini dolaşıma sokabiliyordu. Farklı çevrelerden kişiler birbirleriyle karşılaşabiliyordu. Elbette o dönemde de öfke ve kutuplaşma vardı; ancak platformun baskın duygusu merak ve keşifti. Bugün ise görünürlük konusu çok daha ön planda. Algoritmalar dikkat çeken, öfke uyandıran ve taraflaşma yaratan içerikleri ödüllendirdiği için platform giderek bir fikir alışverişi alanından çok bir performans alanına dönüştü. İnsanlar ne düşündüklerini değil, hangi tarafta olduklarını belirtiyorlar daha çok.

-Sosyal medyadaki linçleri “üçüncünün” boşluğunda nasıl değerlendirmeliyiz?

Psikanalitik anlamda üçüncü, iki taraf arasındaki ilişkiyi düşünmeyi mümkün kılan alandır. Mahkemeler, üniversiteler, bağımsız medya kuruluşları ya da güvenilir uzmanlık kurumları toplumsal düzeyde böyle bir işlev görebilir. Bu kurumlara güven azaldığında insanlar doğrudan birbirlerini yargılamaya başlıyor. Sosyal medyadaki birçok linç hareketi bunu düşündürüyor. Ortada haklı bir öfke ya da gerçek bir mağduriyet olabilir; ancak üçüncü konumun zayıfladığı yerde yargılama ile düşünme arasındaki mesafe de kayboluyor. O zaman amaç gerçeği anlamaktan çok birilerini mahkûm etmek hâline gelebiliyor.

-İnsanlar dijital ortamda körü körüne taraf olmayı bilinçli olarak mı seçiyor?

Sanmıyorum, zaten öyle davransalar da insanlar körü körüne taraf olduklarını düşünmüyorlardır. İnsan zihni belirsizlikte bocalar ve bu yüzden de belirsizlikten pek hoşlanmaz. Karmaşık olayları iyi-kötü, fail-mağdur gibi kategorilerle ele almak rahatlatıcıdır. Sosyal medya da bu eğilimi güçlendiriyor. Bir olay hakkında hüküm vermek, onu anlamaktan daha kolaydır. Taraf olmak da çoğu zaman düşünmekten daha hızlıdır. Bu nedenle sosyal medyada sürekli olarak insanların en ilkel ya da en temel psikolojik eğilimlerinin harekete geçtiğini görürüz.

-Taraf olmama hâli mümkün mü?

Tarafsızlık ile üçüncü konumu birbirinden ayırmak gerekir. Üçüncü olmak, hiçbir değer taşımamak ya da her konuda ortada durmak değildir. Bir haksızlığı görebilir ve ona karşı çıkabilirsiniz. Ama aynı zamanda kendi öfkenizin sizi körleştirmesine izin vermeyebilirsiniz. Bu nedenle üçüncü konum bir tarafsızlık/görüşsüzlük değil, düşünme kapasitesidir. Bize kazandırdığı şey de budur: Tepki vermeden önce anlayabilme, hüküm vermeden önce dinleyebilme ve kendi haklılığımızdan kuşku duyabilme kapasitesi.

-Troll ve bot hesaplar karşıdakini nesneye dönüştürüyor. Bu konuda ne söylersiniz?

İnsanî iletişimin temel koşullarından biri, karşımızdakini bizim kadar gerçek bir özne olarak görebilmektir. Troll hesaplar, botlar ve anonim saldırılar bu kapasiteyi tahrip ediyor. Karşımızdaki kişi bir insan olmaktan çıkıp bir hedefe, bir etikete ya da bir sembole dönüşüyor. Böyle olduğunda empati azalıyor, sadizm kolaylaşıyor ve iletişim yerini manipülasyona bırakıyor.

-Dijital dünyada öfke ve sadizm neden bu kadar kolay ortaya çıkıyor?

Dijital ortam günlük hayatta saldırganlığımızı sınırlayan birçok unsuru zayıflatıyor. Karşımızdaki kişinin yüzünü görmüyoruz, ses tonunu duymuyoruz, acısına tanıklık etmiyoruz. İnsan ilişkilerinin önemli bir bölümü soyutlaşıyor. Bu da karşıdakini bir insan olmaktan çok bir fikir, bir etiket ya da bir hedef gibi algılamayı kolaylaştırıyor. Ama bunun tek nedeni anonimlik değil. Bana kalırsa daha önemli olan şey, sosyal medyanın öfkeyi ödüllendirmesi. Öfke dikkat çekiyor, dikkat görünürlük getiriyor, görünürlük de bir tür psikolojik ödül hâline geliyor. Bir başka nokta da şu: İnsanlar kendi kırılganlıklarıyla temas etmekte zorlandıklarında, bu kırılganlığı dışarıdaki bir kişiye ya da gruba yükleme eğiliminde olurlar. Sosyal medya bunun için çok elverişli bir ortam yaratıyor. Böylece bireysel kaygılar ve hayal kırıklıkları bazen ahlâki öfke kılığına bürünerek ortaya çıkabiliyor. Bu nedenle dijital sadizmi yalnızca kötü niyetle değil, aynı zamanda üzerine düşünülmemiş acılarla da ilişkilendirmek gerekir.

-Toplumun yavaş ve derin olmak için hâlâ bir şansı var mı?

Öyle olduğuna inanmak isterim. Çünkü insan zihninin temel ihtiyaçları değişmedi. Sosyal medya hızlandı, haber döngüsü hızlandı, iletişim hızlandı; ama insanların anlaşılma, düşünülme ve tanınma ihtiyacı aynı kaldı. Psikanalitik çalışmada bazen iyileştirici olan şey analistin söylediği bir söz değil, hastanın deneyimine acele etmeden eşlik etmesidir. Toplumsal düzeyde de benzer bir şeye ihtiyacımız olduğunu düşünüyorum. Bugün her olay hakkında hemen konuşuyoruz, hemen yorum yapıyoruz, hemen hüküm veriyoruz. Oysa bazı şeylerin anlaşılabilmesi için beklemek gerekiyor. Bu nedenle umutlu olmak için nedenler görüyorum. İnsanlar hâlâ roman okuyor, dostlarıyla uzun sohbetler ediyor, terapiye gidiyor, müzik dinliyor, çocuk yetiştiriyor. Bunların hepsi hızın değil derinliğin alanları. Sorun derinliğin tümüyle ortadan kalkması değil; görünürlüğünün azalması.

-Sahneleme yerine anlamı birlikte aramak için bir öneriniz olabilir mi?

Bana kalırsa ilk adım, haklı olmaktan biraz daha az, merak etmekten biraz daha fazla hoşlanmayı öğrenmek. Çünkü sosyal medya bizi sürekli bir şey söylemeye, bir tavır almaya, bir tarafta yer almaya çağırıyor. Oysa düşünce çoğu zaman konuşmaktan önce gelir. Anlamak, yargılamaktan daha yavaş bir iştir. Bugün kamusal tartışmaların önemli bir kısmı anlam arayışından çok bir sahnelemeye dönüşmüş durumda. İnsanlar çoğu zaman bir meseleyi birlikte düşünmeye değil, kendi pozisyonlarını göstermeye çağrılıyor. Böyle olunca da konuşmalar kolayca bir güç mücadelesine dönüşüyor: Kim haklı, kim haksız? Kim fail, kim mağdur? Kim bizden, kim onlardan?

Oysa anlam, tek başına sahip olunabilecek bir şey değildir. İnsanlar arasında ortaya çıkar. Bunun için de karşımızdakini bir rakip, bir hedef ya da bir sembol olarak değil, bizim kadar gerçek bir insan olarak görebilmemiz gerekir. Belki de bugün en çok ihtiyaç duyduğumuz şey yeni fikirlerden önce yeni bir dinleme biçimidir. İnsanlar birbirlerini yargıladıklarında kutuplaşırlar; ama birbirlerini merak etmeye başladıklarında düşünce ortaya çıkar. İhtiyacımız olan şey daha yüksek sesle konuşmak değil, birlikte düşünebileceğimiz alanları yeniden kurmaktır. Çünkü hem bireysel hayatta hem toplumsal hayatta dönüşüm, çoğu zaman birilerinin kazandığı tartışmalarda değil, insanların birlikte anlam üretebildikleri anlarda gerçekleşir.

YARIN - Prof. Dr. Elif Koparal anlatıyor: Arkeolojinin gözünden dijital çağ

/././

Büyüklük mü, verim mi: Futbolda ve ekonomide Türkiye–Norveç ayrımı -Tuğrul Aşkar-

Eğer Türkiye futbolu borçla büyüyen, tüketim odaklı ve dışa bağımlı modelden vazgeçip; üretim, verimlilik ve kurumsal akıl temelinde yeniden yapılanamazsa, bugünkü sorunlar yalnızca derinleşerek devam edecektir. Norveç’in hikâyesi bir başarı öyküsünden çok daha fazlasıdır; bu, doğru soruları sormanın ve o sorulara disiplinli yanıtlar vermenin sonucudur. Türkiye için asıl kritik eşik de tam olarak burada yatıyor.

Norveç şüphesiz ki, 2026 Dünya Kupası’nın en çok taktir edilen ve beğenilen takımlarından birisi oldu. Her ne kadar çeyrek finalde öne geçtikleri maçta İngiltere’ye 2-1 kaybederek, turnuva yolculuklarını sona erdirdilerse de, oynadıkları futbol, oyun aklı ve sahip oldukları sistemle bu övgüyü sonuna kadar hak ettiler…

2026 Dünya Kupası’nda çeyrek finale yükselme başarısı gösteren Norveç’in kadrosunda çok farklı önemli bir ayrıntı gözümüze çarptı. 1994’te Erik Thorstvedt, Alf-Inge Haaland ve Gøran Sørloth ile temsil edilen bir kuşak; 2026’da Kristian Thorstvedt, Erling Haaland ve Alexander Sørloth ile yeniden sahnedeydi.

Norveç’te babadan oğula performans bir tesadüf mü?

Belki bu durum yüzeyde bir “baba–oğul tesadüfü” gibi okunabilir; ama derine indiğinizde bu, Norveç futbolunun genetik değil, kurumsal bir süreklilik ürettiğinin kanıtı olarak karşımıza çıkıyor. Bu bir “soyadı devamlılığı” değil; bu, futbol aklının, eğitim modelinin ve kültürel kodların nesilden nesile aktarılmasıdır. Norveç burada bize şunu söylüyor: Eğer sistem doğruysa, yetenek bir istisna değil, süreklilik üretir.

Bu resmi görünce, Norveç futbolunun son Dünya Kupası’nda ortaya koyduğu tabloyu daha geniş bir çerçevede düşünmeye başladım. Çünkü ortada yalnızca bir turnuva başarısı değil; kuşaklar arası aktarılan bir akıl, bir kültür ve en önemlisi sürdürülebilir bir sistem vardı.

Asla kısa vadeli histerisine kapılmayan Norveç futbolu için aslında bu durum gayet normal… Altyapıdan elit seviyeye kadar Norveç’in kurduğu model, bir “yetenek üretim zinciri” gibi çalışıyor. Eğitim sistemiyle sporun entegrasyonu, yerel kulüplerin sürdürülebilirliği, oyuncu gelişiminde sabır ve veri temelli planlama… Bunların hepsi bir araya geldiğinde ortaya çıkan şey, 30 yıl arayla aynı pozisyonlarda, aynı kalite standardını koruyan oyuncular oluyor. Bu, rekabetçi dengeyi de besliyor; çünkü sistem bireyleri değil, ekosistemi güçlendiriyor.

Peki bu resmi bizde neden göremiyoruz?

Olaya bu açıdan bakıldığında, fotoğraf daha çarpıcı hale geliyor. Bizde yetenek var ama süreklilik yok; sıçrama var ama yapı yok. Norveç’in 1994’ten 2026’ya taşıdığı şey oyuncu değil, akıl. Biz ise hâlâ her kuşağı “altın jenerasyon” diye tanımlayıp, bir sonrakini sıfırdan inşa etmeye çalışıyoruz. Oysa sürdürülebilir başarı, bireysel yıldızların değil, kurumsal hafızanın ürünüdür. Norveç modeli tam da bunu temsil ediyor: futbolu bir sonuç değil, bir süreç olarak yönetmek.

Norveç’in 1994’te 1994 FIFA Dünya Kupası sahnesinde bıraktığı iz, aslında skor tabelasından çok daha derin bir hikâyeyi barındırıyordu. Aynı puanla elenmiş bir takımın, 32 yıl sonra aynı turnuvada sahaya çıkan “genetik ve kültürel mirası”, bugün Norveç Milli Futbol Takımı üzerinden yeniden okunmayı hak ediyor. Üç futbolcunun oğullarının aynı anda sahada olması bir tesadüf değil; bu, Norveç’in futbol aklının sürekliliğini, kurumsal hafızasını ve spor kültürünü kuşaklar boyunca taşıyabilme becerisinin somut bir çıktısı.

Norveç her yönüyle takdiri hak ediyor!

Babadan oğula kesintisiz biçimde aktarılan bu sistemin izlerini gördükçe, Norveç futbolunun son Dünya Kupası’nda ortaya koyduğu performansı çok daha geniş bir çerçevede değerlendirmeye başladım. Çünkü karşımızda yalnızca bir turnuva başarısı yoktu; kuşaklar boyunca taşınan bir akıl, kökleşmiş bir futbol kültürü ve hepsinden önemlisi sürdürülebilir bir yapı vardı.

Burada sorgulanması gereken temel mesele şu: Norveç bunu nasıl başarıyor? Yanıt, yalnızca iyi akademiler ya da fiziksel gelişim değil; sistematik eğitim, aileden başlayarak kulübe ve federasyona uzanan bütüncül bir “futbol ekosistemi”. Bu ekosistem, bireysel yeteneği tesadüfe bırakmaz; onu üretir, işler ve yeniden üretir. Yani Norveç modeli, sahada görülen oyuncudan çok daha fazlasını; görünmeyen bir yapısal aklı temsil eder.

Peki biz neden aynı hikâyeyi yazamıyoruz? Türkiye’de futbol, çoğu zaman kurumsal akıldan ziyade kısa vadeli başarıların ve günü kurtarma refleksinin esiri. Türkiye Milli Futbol takımı açısından olayı değerlendirdiğimizde, kuşaklar arası süreklilik yerine kopukluğun, planlama yerine reaksiyonun hâkim olduğunu görüyoruz. Bizde “baba-oğul hikâyesi” romantik bir anekdot olarak kalırken, Norveç’te bu durum bir sistem çıktısına dönüşüyor. Çünkü bizde altyapı ile üst yapı arasında organik bir bağ kurulamazken, Norveç’te bu bağ bir devlet politikası ve spor kültürü olarak işliyor. Asıl mesele şu: Biz futbolu hâlâ bireysel başarıların toplamı mı sanıyoruz, yoksa onu kurumsal bir üretim modeli olarak mı görüyoruz? Norveç’in başarısı, işte bu soruya verdiği net ve disiplinli cevabın bir sonucu. Türkiye ise hâlâ aynı soruyu sormakta gecikiyor; belki de en büyük fark tam olarak burada yatıyor.

İşte bu yazımda bunun analizini yapmaya çalışacağım.

1994 Dünya Kupası’nda ABD’de mücadele eden Norveç, dört puan toplamasına rağmen gruptan çıkamamıştı. Aynı puana sahip dört takımın yer aldığı o grupta, gol sayısı onları dışarıda bırakmıştı. Bu, futbolun matematiğiydi. Ama Norveç o gün aslında kaybetmemişti; bir yolculuğa başlamıştı.

Aradan geçen 32 yılın ardından sahaya çıkan Norveç ise artık sadece bir takım değil, bir hafızaydı.

Norveç için Brezilya zaferi, bir maçtan fazlasını ifade ediyor!

2026 Dünya Kupası son 16 turunda Norveç Milli Futbol Takımı’nın, Brezilya Milli Futbol Takımı karşısında aldığı 2-1’lik galibiyet, turnuvanın en çarpıcı kırılma anlarından biri oldu. Ancak bu sonuç, sürpriz değil; gecikmiş bir sonucun sahaya yansımasıydı.

Norveç bu maçta klasik “küçük takım” refleksi göstermedi. Bekleyen, direnen değil; oyunu yöneten, alanı kontrol eden ve ne yaptığını bilen bir takım vardı sahada. Bu yaklaşım üç temel kodun birleşimiydi:

Kültürel kod: Kolektif akıl

İskandinav toplum yapısının en belirgin özelliği olan eşitlikçi yaklaşım, sahaya doğrudan yansıyor. Yıldızlar var ama sistemin üstünde değiller. Her oyuncu, organizasyonun bir parçası.

Sportif kod: Modern futbol disiplini

Erling Haaland, Martin Ødegaard ve Alexander Sørloth gibi oyuncular bireysel kaliteyi temsil ediyor; ancak farkı yaratan onların sistem içinde oynayabilmesi.

- Alan paylaşımı kusursuz

- Geçiş oyunları hızlı

- Takım boyu kısa ve kompakt

Sosyolojik kodları güven ve istikrardan geliyor

Norveç’te futbol kaotik bir endüstri değil, rasyonel bir organizasyondur. Yönetim istikrarlıdır, altyapı kesintiye uğramaz, kulüpler sürdürülebilir yapıdadır.

Bu da sahaya “özgüven” olarak yansır.

Babadan oğula bir kültürün devamlılığı

Norveç’in hikâyesini benzersiz kılan en önemli unsur, 1994 kadrosundaki oyuncuların oğullarının bugün milli takımda yer almasıdır.

Bu durum sadece romantik bir detay değil; kurumsal sürekliliğin en somut göstergesidir.

Aynı oyun aklı, aynı futbol kültürü, aynı disiplin… Nesilden nesile aktarılmış durumda.

Bu bize futbolda başarının, genetik değil; organizasyonel bir miras olduğunu ifade ediyor.

Peki, Norveç milli takımına nedir bu başarıyı getiren? Ona bir bakalım…

Küçük ülke, büyük sistem…

Norveç’in sportif başarısın üç temel sütun üzerinde yükseldiğini gözlemliyoruz. Bunlar;

- Altyapı merkezli üretim modeli,

- Bilim ve veri odaklı futbol yaklaşımı,

- Şeffaf ve siyasetten arınmış yönetim…

Bu modelde kısa vadeli başarı baskısına yer verilmiyor…Popülist transfer politikalarıyla “günü kurtarma” refleksiyle hareket edilmiyor.

Bizde ise, futbolumuzun belki ekonomik olarak ölçeği büyüyor ama kalıcı sportif başarıları getirebilecek bir yapısal modelimiz bulunmuyor.

Buradan Türk futboluna ilişkin çıkacak dersler üzerinde de kısaca durmakta yarar görüyorum.

Türk futbolu büyüyor ama derinleşemiyor!

Norveç’in hikâyesi aslında bize Türkiye için bir karşılaştırma olanağı sunuyor.

Türk futbolu son yıllarda ekonomik olarak büyüdü. Yıllık futbol pastasının büyüklüğü 1 Milyar euroya ulaştı. Buna bağlı olarak statlar yapıldı, yayın gelirleri arttı, transfer harcamaları yükseldi. Ancak bu büyüme, yapısal bir gelişime dönüşmedi.

Bugün ortaya çıkan tablo çok net olarak,

- Borç sarmalının derinleştiğini,

- Altyapı ihmal edildiğini,

- Kısa vadeli başarı baskısının kararları belirlediğini,

- Yönetim süreçlerinin istikrarsız ve dış etkilere açık olduğunu ortaya koyuyor.

En çarpıcı farkın ise; Norveç futbolunun oyuncu üretirken, Türk futbolunun oyuncu tükettiğinde olduğunu görüyoruz.

Asıl fark sürdürülebilir sistemde

Norveç’te her jenerasyon bir öncekini tamamlarken, ülkemizde ise her şey yeniden başlıyor.

Bu kapsamda bakıldığında;

- Her teknik direktör yeni bir proje…

- Her yönetim yeni bir başlangıç…

- Her sezon yeni bir kriz…

Bu yüzden, Norveç’te başarı bir süreçtir, devam eder; bizde ise başarı saman alevi gibi bir andır! Bir anda yanar ve söner…

Endüstri 4.0 çağında futbola kim hazır?

Modern futbol artık veri, analiz ve sistem mühendisliği üzerine kurulu bir yapıda ilerliyor.

Norveç bu dönüşümü erkenden yakaladı:

- Oyuncu performansları veriyle ölçülüyor,

- Antrenmanlar bilimsel temelde planlanıyor,

- Kulüp-milli takım entegrasyonu sağlanıyor,

Türkiye ise hâlâ büyük ölçüde sezgisel bir modelde ilerliyor.

Türk futbolu için alınacak dersler

Norveç’in hem 32 yıllık hikâyesi hem de Brezilya zaferi, Türkiye için açık bir yol haritası sunuyor:

- Altyapı reformu kaçınılmazdır. Günü kurtaran transferler değil, oyuncu üretimi esas alınmalı.

- Finansal disiplin şarttır. Borçla büyüyen sistemler sürdürülebilir değildir.

- Yönetim bağımsızlığı sağlanmalıdır. Futbol, siyasi ve kısa vadeli etkilerden arındırılmalı.

- Veri ve bilim merkeze alınmalıdır. Modern futbol artık mühendislik işidir.

- Nesil sürekliliği oluşturulmalıdır. Her başarı yeniden icat edilmemeli, inşa edilmelidir.

Kulüp performansı ve Bodø etkisi

Norveç futbolunun dönüşümünde en kritik kırılma noktalarından biri Bodø/Glimt’in Avrupa performansıdır. Bu kulüp son yıllarda UEFA organizasyonlarında çeyrek final seviyesine kadar yükselmiş, Roma gibi dev takımlara karşı farklı galibiyetler almıştır.

Bodø/Glimt’in bütçesi yaklaşık 20-25 milyon euro seviyesindedir. Buna rağmen Avrupa’da 300-400 milyon euroluk kadrolara sahip takımlarla rekabet edebilmiştir.Bu bize; bütçe farkının performans garantisi veremeyeceğini gösteriyor.

Bodø’nun oyun modeli ile Norveç milli takımının oyun modeli arasında güçlü bir benzerlik bulunmaktadır. Yüksek tempo, alan daraltma, geçiş oyunu ve kolektif yapı milli takıma doğrudan yansımaktadır.

Bu nedenle 2026 Dünya Kupası’ndaki Norveç başarısı ile kulüp performansı arasında güçlü bir korelasyon bulunmaktadır.

Sonuç: Mesele bir maçı kazanmaktan çok daha anlamlı!

Norveç’in Brezilya’yı 2-1 yenmesi büyük bir başarıdır. Ama asıl sorun bu değil.

Asıl mesele, o galibiyetin tesadüf olmamasıdır.

Norveç bize şunu gösteriyor: Futbol bir oyun olmanın ötesinde bir sistem sorunudur.

Ve en önemlisi Türk futbolu, borçla büyüyen tüketim modelinden, oyuncu üreten sürdürülebilir modele geçmek zorundadır.

Burada bizim niyetimiz ve geleceğe bakış açımızın, bir sonraki maçı kazanmaktan daha çok, bir sonraki nesli inşa etmeye yönelik olması önem kazanıyor. Yoksa, günü kurtaran politikalarla, stratejik başarılara ulaşma şansımız bulunmuyor.

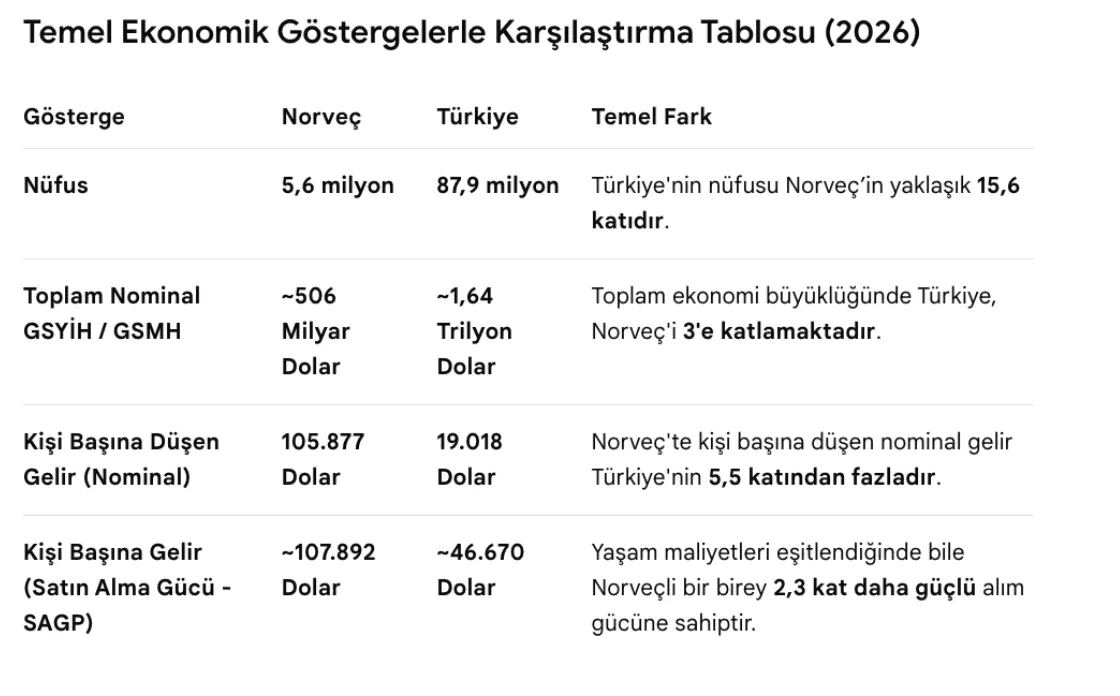

Türkiye’nin büyüklüğü, Norveç’in refahı bir illüzyon ortaya koyuyor

Tablo:1, klasik “büyüklük” yanılgısını paramparça eden çıplak bir gerçeği yüzümüze çarpıyor…Tabloya bakıldığında, Türkiye sayısal olarak büyük, Norveç ise ekonomik olarak derin. Nüfusta 15,6 kat, toplam gelirde yaklaşık 3 kat üstün olan Türkiye, iş bireyin refahına geldiğinde dramatik biçimde geri düşüyor; çünkü mesele toplam pastanın büyüklüğü değil, o pastanın kişi başına ne kadar düştüğü ve ne kadar verimli üretildiğidir.

Tablo:1) Temel Ekonomik Göstergelerle Karşılaştırma Tablosu

Norveç, 506 milyar dolarlık ekonomisiyle aslında bir “mikro sistem” ama kişi başına 105 bin doları aşan gelirle yüksek katma değerli üretim modelini kendi halkı için örnek alan bir modeli oluşturuyor. Türkiye ise 1,64 trilyon dolarlık hacmine rağmen 19 bin dolar seviyesinde sıkışarak, ölçek avantajını refaha dönüştüremeyen bir yapı sergiliyor. Daha çarpıcı olanı, satın alma gücü paritesinde bile Norveç’in hâlâ 2,3 kat önde olması; yani maliyetleri eşitleseniz bile verimlilik farkı kapanmıyor. Bu da bize şunu söylüyor: Türkiye’nin sorunu kaynak eksikliği değil, kaynakları dönüştürme kapasitesinin sınırlılığıdır. Norveç modeli, az nüfus–yüksek verimlilik ekseninde “nitelikli büyüme”yi temsil ederken; Türkiye, çok nüfus–düşük verimlilik sarmalında niceliksel ama kırılgan büyümeyi yaşıyor. Ekonomik oyunun skoru burada yazıyor: biri aklıyla büyüyor, diğeri hacmiyle yetinmeye çalışıyor.

Buradan hareketle makro büyüklüklerin, başarı anlamına gelmediğini net olarak ifade edebiliriz.

Türkiye ölçek ekonomisini; Norveç ise verimlilik ekonomisini baz alarak büyüyor. Bunun futbola da bire bir yansıdığını gözlemliyoruz.

Büyüklük başarı anlamına gelmiyor!

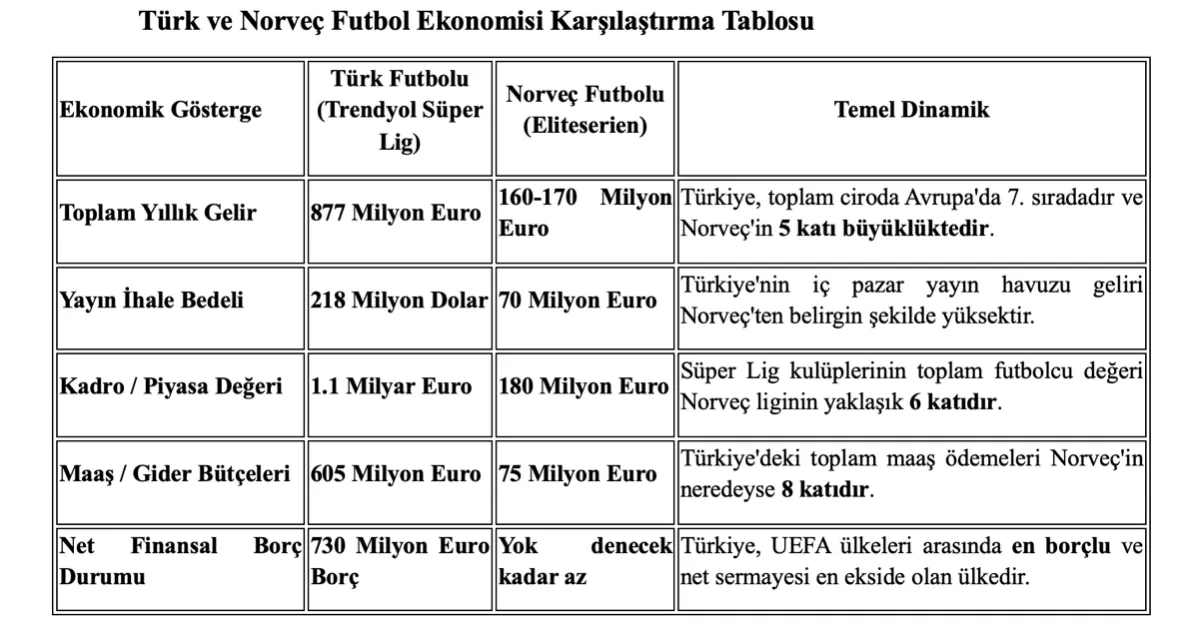

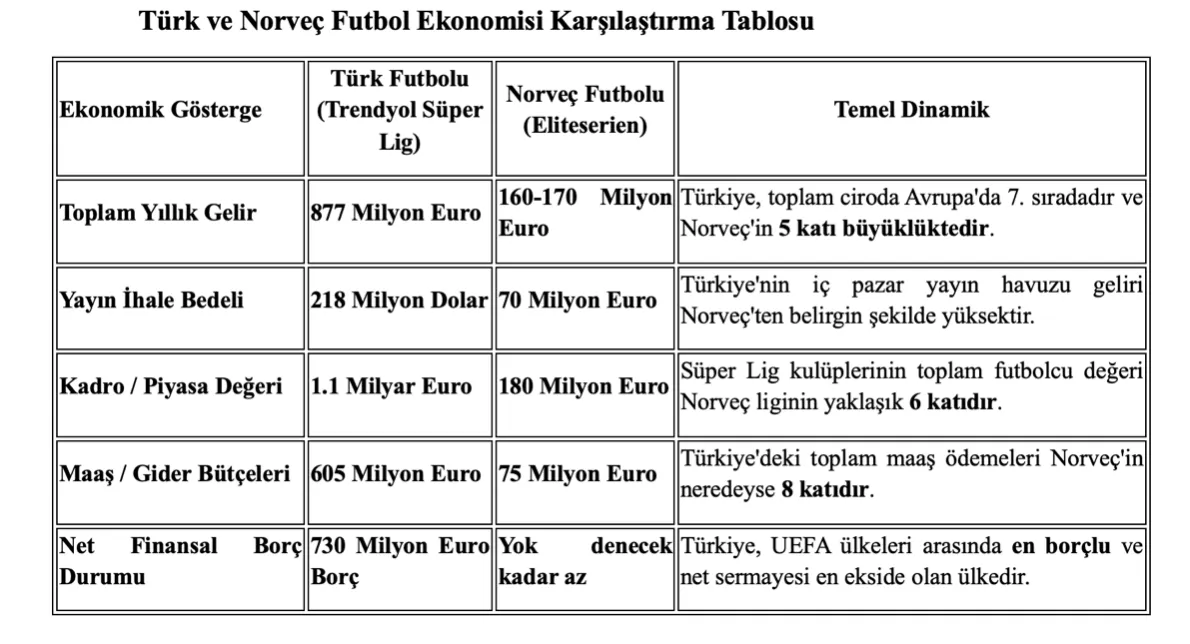

Aşağıdaki tablo, futbol ekonomisinde “büyüklük ile sürdürülebilirlik” arasındaki dramatik kopuşu çıplak biçimde ortaya koyuyor.

Tablo:2) Karşılaştırmalı Türk ve Norveç Futbol Ekonomisi Tablosu

Türkiye, gelirde Norveç’in yaklaşık 5 katı, yayın gelirinde açık ara önde, kadro değerinde 6 kat, maaş harcamalarında ise neredeyse 8 kat daha büyük bir hacim yaratırken; bu büyüklüğü finanse edemediği için 730 milyon Euro borçla sistemik bir kırılganlık üretiyor. Norveç ise çok daha küçük bir ekonomik ölçekte kalmasına rağmen borçsuz ve dengeli bir yapı kurarak, finansal disiplini rekabet avantajına dönüştürüyor. Başka bir ifadeyle Türkiye modeli “yüksek hacimli ama kronik açık veren bir tüketim ekonomisi”, Norveç modeli ise “düşük hacimli ama sürdürülebilir bir üretim sistemi” gibi çalışıyor; biri sürekli dış kaynakla ayakta kalırken diğeri kendi kendini finanse eden bir futbol aklı inşa ediyor.

Bu tablo aslında klasik bir “ölçek vs verimlilik” ikilemini çok net gösteriyor. Rakamlar, Türkiye’nin daha büyük, ama Norveç’in daha rasyonel olduğunu bize söylüyor.

Futbol ekonomisi açısından, Türk futbol ekonomisi büyüklüğünün Norveç futbol ekonomisine göre yaklaşık 5 kat; maaş ve ücretler bütçesinin 8 kat; kadro değerinin de 6 kat fazla olduğunu görüyoruz ama borç Türk futbolunda daha yüksek iken, Norveç futbolunda ise neredeyse sıfır…

Bu veriler; Türk futbolunda “yüksek harcama – düşük verim” modelinin;

Norveç futbolunda da “düşük harcama – yüksek çıktı” modelinin esas alındığını bize gösteriyor.

Bu durum iktisattaki toplam faktör verimliliği meselesinin futbolda da tam olarak çalıştığını pratikte somutluyor.

Sportif başarı sistemik olmadığı sürece kalıcı başarılara ulaşmak zordur!

Tablo:3 ilk bakışta Türkiye’nin tepe kulüp performansında (özellikle Fenerbahçe ve Galatasaray) Norveç’in önünde olduğunu gösteriyor; ancak rekabetçi denge, kaynak optimizasyonu ve sürdürülebilir kulüp yapısı açısından okunduğunda hikâye tersine dönüyor.

Tablo:3) Norveç ve Türk Takımları UEFA Kulüp Sıralaması Karşılaştırması

Rekabetçi denge açısından: Türkiye modeli “zirve yoğunlaşması” üretirken, Norveç modeli “yaygın rekabet” yaratıyor. Türkiye’de UEFA puanının büyük bölümü 2–3 kulüp tarafından üretilirken, Norveç’te Bodø/Glimt, Molde, Rosenborg ve Brann gibi daha geniş bir havuz Avrupa’ya katkı sağlıyor. Bu, Shannon Entropi mantığıyla bakıldığında Norveç’in daha dengeli ve sistematik bir rekabet yapısına sahip olduğunu gösterir. Türkiye’de üst düzey performans var ama taban zayıf; Norveç’te ise ortalama güçlü.

Kaynak optimizasyonu açısından: Asıl çarpıcı fark burada ortaya çıkıyor. Norveç kulüpleri daha düşük bütçelerle daha yüksek “verimlilik katsayısı” yakalıyor. Yani harcanan her 1 euro başına üretilen UEFA puanı daha yüksek. Türkiye’de ise finansal büyüklük sportif çıktıya aynı ölçüde yansımıyor; yüksek maaş, transfer harcaması ve borçlanmaya rağmen Avrupa’da sürdürülebilir başarı sınırlı kalıyor. Bu tablo açıkça şunu söylüyor: Türkiye’de kaynak var ama verimli kullanılmıyor, Norveç’te kaynak sınırlı ama akıllı kullanılıyor.

Kulüp futbolu modeli açısından: Türkiye kısa vadeli başarıya odaklı, yıldız transfer ve yüksek riskli finansman modeline dayalı bir yapı sergiliyor. Bu da dalgalı performans ve kırılganlık yaratıyor. Norveç ise oyuncu geliştirme, veri analitiği, sistematik scouting ve finansal disiplinle ilerleyen bir “model kulüp” yaklaşımı sunuyor. Bodø/Glimt’in yükselişi tesadüf değil, bir sistem çıktısı. Türkiye’de ise başarı hâlâ büyük ölçüde konjonktürel.

Buradan ortaya çıkan net sonuç olarak şunları söyleyebilirim:

Türkiye “zirvede güçlü ama sistemik açıdan zayıf”, Norveç ise “zirvede sınırlı ama sistemik bakımdan güçlü”. Uzun vadede Avrupa’da kalıcı başarıyı belirleyen şey ise zirvedeki birkaç kulüp değil, sistemin tamamının verimliliği. Bu nedenle sportif aklın kazananı Norveç modeli.

UEFA performansında mikro başarı, makro sisteme karşı!

Futbola ilişkin başarın ölçütlerinden birisi de UEFA ve FIFA ülke sıralamasıdır.

Bu bağlamda Temmuz 2026 itibariyle, UEFA ülke sıralamasında: Türkiye 9.sırada iken, Norveç 14. Sırada yer alıyor. Kulüp bazında ise bizim kulüplerimiz daha üst sıralarda görünüyor. Nitekim, kulüp bazında sıralamada Fenerbahçe 25 ile 30.sıra arasında gidip gelirken, Galatasaray 31.sırada; Norveç temsilcisi Bodø/Glimt ise 36.sırada bulunuyor.

Yani; Türkiye daha yüksek zirvede yer alırken; Norveç daha dengeli bir yapıda bulunuyor.

Buradaki kritik farka gelince; Türkiye puanı 3-4 kulübe bağımlı iken; Norveç puanı daha geniş tabana yayılıyor.

Bu da bizi en kritik kavrama; yani rekabetçi dengeye götürüyor.

Rekabetçi dengede Norveç net olarak bizden üstün

Çok kısaca ifade etmek istersem Norveç modeli:

- Maaş kontrolü,

- Borç disiplini,

- Akademi üretimi,

- Oyuncu ihracatına bağlı bir yapılanma ile rekabeti dengede tutmaya çalışılırken;

Ülkemiz modelinde ise:

- Büyük kulüp dominasyonu,

- Gelir dağılımı bozukluğu,

- Kısa vadeli başarı baskısı bulunuyor.

Sonuçta, Norveç ligi sürdürülebilir rekabet temelli futbolu kurgulamışken;

Türkiye ligi ise finansal balon ve dengesizlik üzerine kurulmuş vaziyette görünüyor.

Milli Takımlar Paradoksu

Temmuz 2026 itibariyle FIFA sıralamasında Türkiye: 22. Sırada, Norveç ise 19. Sırada bulunuyor. Dünya Kupasındaki çeyrek finali geçerse bu sıra daha da yükselmiş olacak.

FIFA verisi bunu doğruluyor.

Ama daha çarpıcı olan, Norveç Dünya Kupası’nda çeyrek final seviyesinde performans gösterirken; Türkiye’nin grup aşamasında elenmiş olmasıdır.

Burada şunu ifade etmek doğru olacaktır. Sıralama her zaman turnuva başarısını garanti etmiyor!

Norveç’e başarı doğal dinamiklerle ve sistemik olarak destekleniyor

Norveç futbolunun Türkiye’ye kıyasla sergilediği başarının temelinde, sistemin yıldız isimlerin önüne konması yatar. Norveç, oyuncu üreten sürdürülebilir bir sistem inşa etmişken; Türkiye, sisteme yatırım yapmak yerine bireysel oyuncular üzerinden geçici çözümler üretmeye çalışmaktadır. Bu durum finansal disipline de doğrudan yansır. Norveç futbolu borçsuz bir yapıyla sürdürülebilir yatırımlara odaklanırken, Türkiye borç sarmalı içinde günü kurtaracak kısa vadeli transferlere yönelmektedir. Finansal stratejideki bu köklü fark, transfer politikalarında da kendini gösterir; Norveç, Avrupa'nın önemli liglerine oyuncu ihraç eden bir ülkeyken, Türkiye sürekli dışarıdan oyuncu ithal eden bir konumdadır.

Kurumsal akıl ve yönetim anlayışı incelendiğinde, Norveç'te federasyon ve kulüplerin tam bir uyum içinde çalıştığı görülür. Türkiye’de ise bu yapı, politik ve yönetsel kırılganlıklar nedeniyle sekteye uğramaktadır. En belirgin farklardan biri de siyasetin futbola etkisinde ortaya çıkar. Norveç’te siyaset futbola hiçbir şekilde müdahale edemezken, ülkemizde siyaset futbol mekanizmasına etki etmekte ve futbolu toplumsal bir manipülasyon aracı olarak kullanmaktadır.

Mevcut tablolar Türkiye'deki başarısızlığın nedenini çok net bir şekilde ortaya koymaktadır: 8 kat daha fazla maaş ödemek, 8 kat daha kaliteli bir futbol elde etmek anlamına gelmez. Türk futbolunun temel sorunu; yanlış kaynak tahsisi yapılması, verimsiz transfer politikalarında ısrar edilmesi ve kurumsal zayıflıkların bir türlü aşılamaması ve siyasetin futbola nüfuz ederek, rekabeti İstanbul ve büyük takımlar lehine yeniden kurgulamasıdır.

Futbol ve ekonomide şişirilmiş refahın anatomisi

Türk futbolunda son yıllarda gözlenen gelir artışı, ilk bakışta bir büyüme hikâyesi gibi sunulsa da, bu artışın arkasındaki dinamikler incelendiğinde yapısal bir kırılganlık açıkça ortaya çıkıyor. Süper Lig’in toplam gelirleri 2023–24 sezonunda yaklaşık 534 milyon euro seviyesinden 2024–25 için 700 milyon euro ve 2025-26 sezonu için de 900 Milyon Euro bandına yaklaşırken, aynı dönemde kulüplerin toplam borcu 90 milyar TL sınırını aşmış durumda. Dört büyük kulübün toplam borcunun 80 milyar TL’ye yaklaşması ve operasyonel zararların milyarlarca lira seviyesinde seyretmesi, bu büyümenin özkaynakla değil borçla finanse edildiğini gösteriyor. Yayın gelirlerinin 182 milyon dolar gibi sınırlı bir seviyede kalmasına rağmen harcamaların hız kesmemesi, finansal disiplin yerine siyasi ve idari toleranslarla beslenen bir genişleme modeline işaret ediyor. Bu nedenle ortaya çıkan tablo, rekabetçi dengeyi ve sürdürülebilirliği güçlendiren organik bir büyümeden ziyade, dışsal müdahalelerle ayakta tutulan “hormonlu” bir futbol ekonomisi görüntüsü veriyor.

Benzer bir eğilim makroekonomik düzeyde de gözlemleniyor. Türkiye ekonomisi son yıllarda TL bazında yüksek büyüme oranları üretirken, bu büyümenin önemli bir kısmı kur politikaları ve enflasyon dinamikleriyle şekilleniyor. Örneğin, nominal GSYH TL bazında trilyonlarca liralık artış gösterirken, kişi başına gelir dolar bazında 19 bin dolar bandında dalgalı bir seyir izliyor. Kurun kontrollü ve kademeli artışı sayesinde dolar bazlı daralma sınırlı tutulsa da, bu durum reel verimlilik artışından ziyade fiyatlar genel seviyesindeki yükselişin ve kur yönetiminin bir sonucu olarak ortaya çıkıyor. Enflasyonun %60’lara yaklaştığı bir ortamda nominal büyümenin yüksek görünmesi, tıpkı futbol ekonomisinde olduğu gibi, gerçek bir refah artışından çok finansal genişleme illüzyonu yaratıyor. Dolayısıyla hem futbol hem de makro ekonomi cephesinde ortak sorun, siyasetin yön verdiği, borç ve fiyatlama mekanizmalarıyla desteklenen ancak uzun vadede sürdürülebilirlik üretmeyen bir büyüme modelinin hâkim olmasıdır.

Futbol ekonomisi, günümüzde yalnızca sportif performansla değil; finansal büyüklükler, verimlilik, rekabetçi denge ve kurumsal yapı ile birlikte değerlendirilmesi gereken çok boyutlu bir sistemdir. Türkiye ile Norveç futbolunu karşılaştırmak, bu anlamda bize son derece öğretici bir laboratuvar sunmaktadır. Çünkü iki ülke arasındaki fark yalnızca saha içi sonuçlardan değil; rakamların anlattığı derin yapısal gerçeklerden kaynaklanmaktadır.

Türkiye futbolu büyüklüğünü harcayarak tüketen bir sistemdir; Norveç futbolu ise küçüklüğünü optimize ederek büyüten bir modeldir.

Kazanan büyüklük değil, akıldır

Sonuç olarak, Norveç ile Türkiye arasındaki fark yalnızca sahadaki skorlarla ya da ekonomik büyüklüklerle açıklanabilecek bir fark değildir. Asıl ayrım, oyunun nasıl kurulduğunda, kaynakların nasıl yönetildiğinde ve geleceğin nasıl tasarlandığında ortaya çıkmaktadır. Norveç, sınırlı kaynaklarını akıl, disiplin ve sistem üzerinden çoğaltırken; Türkiye, geniş kaynaklarını plansızlık, kısa vadeli refleksler ve yapısal zafiyetler içinde tüketmektedir.

Bugün gelinen noktada futbol artık yalnızca yetenekle değil, sistemle kazanılmaktadır. Dünya Kupası pratiği de göstermiştir ki; sistem tesadüf üretmez, sürdürülebilir başarı üretir. Norveç modeli bize, başarının yıldızlardan değil, o yıldızları sürekli üretebilen kurumsal hafızadan doğduğunu gösteriyor. Türkiye’nin ise hâlâ aynı döngü içinde, her başarıyı yeniden icat etmeye çalışan, ama hiçbirini kalıcılaştıramayan bir yapı sergilediği görülüyor.

Bu nedenle önümüzde duran sorunsal, bir sonraki maçı kazanmak değil; bir sonraki nesli inşa etmektir. Eğer Türkiye futbolu borçla büyüyen, tüketim odaklı ve dışa bağımlı modelden vazgeçip; üretim, verimlilik ve kurumsal akıl temelinde yeniden yapılanamazsa, bugünkü sorunlar yalnızca derinleşerek devam edecektir.

Norveç’in hikâyesi bir başarı öyküsünden çok daha fazlasıdır; bu, doğru soruları sormanın ve o sorulara disiplinli yanıtlar vermenin sonucudur. Türkiye için asıl kritik eşik de tam olarak burada yatıyor.

Futbolda da toplumsal yaşamda da aklı inşa etmeden, sağlam bir sistem kurmadan yalnızca büyüklüğe yaslanmak başarı değil, kaçınılmaz olarak başarısızlık üretir. Çünkü ne futbolda ne de ekonomide kazanan, en büyük olan değil; en doğru, en sürdürülebilir sistemi kurabilendir.

/././

2026-2028 Türk ekonomisinde sanayi ve istihdam: Hâlâ bir ümit var mı?-Haluk Tükel-

1. Giriş: Ekonomi geri plana düşünce

Türkiye’de ekonomi bazen rakamların diliyle, bazen siyasetin gürültüsüyle, bazen de gündelik hayatın sessiz yorgunluğuyla konuşulur. Son aylarda siyaset, jeopolitik gerilimler ve kurumsal tartışmalar öne çıktıkça ekonomi tartışması biraz geri planda kalmış gibi göründü. Oysa toplumun gerçek gündemi hâlâ fiyat etiketi, ücret bordrosu, kredi kartı ekstresi, iş güvencesi, üretim maliyeti ve gelecek beklentisi üzerinden şekilleniyor. Ekonomi yalnız büyüme, enflasyon, faiz ve kurdan ibaret değil; insanların hangi işi bulabildiği, sanayicinin yatırım kararını erteleyip ertelemediği, gençlerin hangi beceriyle hangi geleceğe hazırlanabildiği ve ülkenin üretim kapasitesini koruyup koruyamadığı meselesidir.

Bu nedenle 2026-2028 dönemi Türkiye için sıradan bir makroekonomik ayarlama dönemi değildir. Bu dönem, enflasyonla mücadele programının yalnız fiyat istikrarı açısından değil, sanayi ve istihdam açısından da sınanacağı bir eşiktir. Enflasyonu düşürmek zorunludur; çünkü yüksek enflasyon, ekonominin bütün karar alma mekanizmalarını bozar. Fiyatları öngörülemez hale getirir, ücret pazarlığını sertleştirir, kredi vadelerini kısaltır, yatırım iştahını zayıflatır ve toplumun geleceğe bakışını daraltır. Fakat enflasyonla mücadele, üretim kapasitesini aşındıran, sanayi yatırımlarını erteleyen ve istihdamı düşük ücretli, düşük verimli alanlara sıkıştıran bir yavaşlamaya dönüşürse, başarı eksik kalır.

Bugünkü temel soru bu yüzden yalnız “enflasyon düşecek mi?” değildir. Daha zor ve daha önemli soru şudur: Enflasyon düşerken Türkiye’nin sanayisi ayakta kalacak mı? İstihdam korunurken işlerin niteliği artacak mı? Büyüme yeniden başladığında eski kırılgan modele mi döneceğiz, yoksa daha üretken, daha teknolojik, daha yüksek ücretli ve daha dengeli bir ekonomi kurabilecek miyiz?

2. Kırılgan dayanıklılık çağı

Dünya ekonomisi 2026’nın ilk yarısında tuhaf bir görüntü verdi. Bir yanda savaşlar, enerji şokları, ticaret gerilimleri, yüksek kamu borçları ve yeniden yükselen enflasyon riski vardı; diğer yanda finansal piyasalar uzun süre şaşırtıcı bir iyimserlik içinde kaldı. Küresel ekonomi, art arda gelen sarsıntılara rağmen ayakta kalmayı başaran yeni bir dayanıklılık kazanmış gibiydi. Fakat bu dayanıklılığın gerçekten daha sağlam bir ekonomik yapıya mı dayandığı, yoksa dünyanın bir süredir yalnızca şanslı mı olduğu sorusu giderek daha fazla önem kazanıyordu.

BIS’in 2026 Yıllık Ekonomik Raporu tam bu ayrımı yapıyor: Dünya ekonomisi direnç gösterdi; ama direnç, sağlamlıkla aynı şey değildir. Yapay zekâ yatırımları özellikle ABD’de büyümeye destek verdi; şirketlerin tarifelerin maliyetini kısmen kâr marjlarından karşılaması ticaret şokunu yumuşattı; finansal piyasalar ise AI coşkusuyla risk iştahını korudu. Fakat aynı unsurlar, bir sonraki kırılganlığın da kaynağı olabilir. AI yatırımları beklenen verimlilik artışını yaratamazsa, bugün büyümeyi taşıyan dalga yarın finansal düzeltmenin bahanesine dönüşebilir. BIS Annual Economic Report 2026

Enerji şoku bu kırılganlığı daha görünür hale getirdi. Hürmüz Boğazı çevresinde yaşanan gerilim yalnız petrol fiyatı meselesi değildir; doğal gaz, gübre, plastik, petrokimya, nakliye, sigorta maliyetleri ve gıda fiyatları üzerinden bütün üretim zincirini etkileyen bir arz şokudur. Böyle bir şok, enflasyon hedeflemesi yapan merkez bankaları için klasik bir ikilem yaratır: Talep kaynaklı olmayan bir fiyat artışına faizle ne kadar cevap verilebilir? Cevap verilmezse beklentiler bozulabilir; fazla sert cevap verilirse büyüme ve istihdam zedelenebilir.

Martin Wolf’un Financial Times’taki “Are we invulnerable or just plain lucky?” yazısı bu ruh halini iyi yakalıyor. Dünya ekonomisi yenilmez olduğu için değil, son yıllarda her krizde yeni bir tampon bulduğu için ayakta kaldı. Pandemi sonrası mali destekler, şirket bilançoları, tedarik zinciri uyarlamaları, AI yatırım dalgası, merkez bankalarının kredibilitesi ve finansal piyasa likiditesi peş peşe devreye girdi. Fakat tamponların varlığı, sistemin gerçekten sağlam olduğu anlamına gelmez. Şans, ekonomi politikasının yerine geçtiğinde dayanıklılık da yanılsamaya dönüşür. Financial Times

Türkiye gibi ülkeler için bu küresel tablo daha sert okunmalıdır. Çünkü gelişmekte olan ekonomiler küresel şoklara yalnız fiyatlar üzerinden değil, sermaye akımları, kur beklentileri, rezervler, risk primi ve dış finansman maliyetleri üzerinden de yakalanır. Enerji fiyatı yükseldiğinde Türkiye’nin ithalat faturası artar; küresel faizler yüksek kaldığında dış finansman pahalılaşır; risk iştahı bozulduğunda portföy akımları dalgalanır; enflasyon beklentileri zayıfsa kur ve fiyatlama davranışı daha çabuk etkilenir. Dış dünya artık Türkiye’nin hatalarını örtecek kadar cömert değildir.

3. Pahalı dayanıklılık

Türkiye ekonomisi 2026’ya, dış dünyanın kırılganlaştığı ve içeride enflasyon hafızasının hâlâ güçlü olduğu bir eşikte girdi. Bu nedenle uygulanan kısa vadeli programın ana mantığı basit ama maliyeti yüksektir: iç talebi soğutmak, kredi genişlemesini kontrol altında tutmak, Türk lirası varlıklara talebi güçlü tutmak, rezervleri korumak, enflasyon beklentilerini aşağı çekmek ve fiyatlama davranışlarını yeniden çıpalamak. Bu çerçeve teknik olarak doğrudur. Çünkü yüksek enflasyonun kalıcı hale geldiği bir ekonomide önce güvenin, ölçünün ve zaman ufkunun yeniden kurulması gerekir.

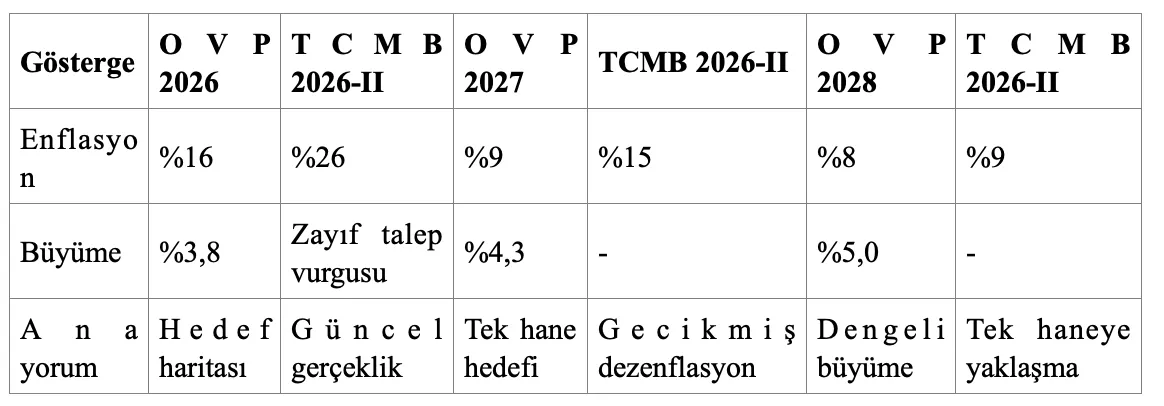

Fakat kısa vadeli programın doğru olması, programın kolay olduğu anlamına gelmez. Türkiye’de dezenflasyon artık yalnız fazla talebi kısmakla çözülebilecek bir sorun değildir. Enerji, gıda, kur beklentisi, ücret ayarlamaları, yönetilen fiyatlar, kira ve eğitim gibi hizmet kalemlerindeki atalet, geçmiş enflasyona endeksleme davranışı ve firmaların maliyet aktarım refleksi birlikte çalışmaktadır. TCMB’nin 2026-II Enflasyon Raporu’nda yıl sonu tahminini yüzde 26’ya yükseltmesi de bu zorluğu gösterir. OVP’deki 2026 için yüzde 16 hedefi artık güncel konjonktürde daha çok stratejik arzuya, TCMB’nin yüzde 26 tahmini ise fiilî gerçekliğe işaret etmektedir. TCMB Enflasyon Raporu 2026-II

Bu noktada programın iki yüzünü aynı anda görmek gerekir. Birinci yüz olumlu taraftır: Türk lirasına dönüş eğilimi korunmuş, yeniden dolarizasyon şimdilik sınırlı kalmış, rezerv yönetimi daha güçlü bir zemine oturmuş, kredi büyümesi kontrol altına alınmış ve iç talepte yavaşlama başlamıştır. TCMB’nin Londra sunumu, hane halkının döviz talebinin sınırlı kaldığını, TL varlıklara talebin sürdüğünü ve kredi büyümesinin yavaşladığını göstermektedir. Bu, Türkiye’nin geçmiş kriz refleksleri düşünüldüğünde küçümsenecek bir gelişme değildir. TCMB Londra Sunumu

İkinci yüz ise maliyet tarafıdır. Sıkı para politikası ve makro ihtiyati tedbirler, enflasyon beklentilerini düzeltmek için gerekli olabilir; fakat aynı anda işletme sermayesi maliyetini yükseltir, KOBİ’lerin finansmana erişimini zorlaştırır, yatırım kararlarını erteler, iç pazara çalışan sektörlerde ciro baskısı yaratır ve istihdam üzerinde gecikmeli risk üretir. TCMB’nin Finansal İstikrar Raporu, bankacılık sektörünün likidite ve sermaye tamponlarının güçlü olduğunu vurgularken, kredi riskinde kademeli artışa ve KOBİ kredilerinde tahsili gecikmiş alacak eğilimine de dikkat çekiyor. Yani finansal sistem güçlü tamponlarla ayakta duruyor; fakat reel sektörün bir bölümü yüksek faiz, zayıflayan talep ve artan maliyet baskısını giderek daha fazla hissediyor. TCMB Finansal İstikrar Raporu 2026-I

Bu nedenle bugünkü programı “başarılı” ya da “başarısız” diye kestirmeden okumak yanıltıcı olur. Daha doğru ifade şudur: Program çalışıyor; ama çok pahalı çalışıyor. Türkiye kırılmamıştır; ama kırılmamak için yüksek faiz, zayıflayan talep, sıkı kredi koşulları, dikkatli rezerv yönetimi ve yoğun beklenti yönetimi gerekmektedir. Bu savunma hattı kısa vadede işe yarayabilir. Fakat 2026-2028 döneminin başarı hikâyesi, bu savunma hattının ne zaman ve nasıl üretim, yatırım ve istihdam atağına dönüşeceğine bağlı olacaktır.

4. Sanayi: Mağdur mu, taşıyıcı mı?

Türkiye’de sanayi uzun zamandır aynı anda iki farklı hikâyenin içinde yaşıyor. Birinci hikâye güçlüdür: Ülkenin üretim hafızası, girişimci birikimi, ihracat deneyimi, tedarik zincirlerine uyum kabiliyeti ve kriz dönemlerinde hızla pozisyon değiştirebilen firma yapısı hâlâ önemli bir avantajdır. Otomotiv yan sanayiinden makineye, beyaz eşyadan gıdaya, tekstilden kimyaya, savunma sanayiinden yazılım ve elektronik bileşenlere kadar geniş bir üretim tabanı vardır. Türkiye yalnız tüketen ya da yalnız hizmet üreten bir ekonomi değildir; üretmeyi bilen, üretim kültürü olan, bölgesel tedarik zincirlerinde rol alabilen bir ülkedir.

İkinci hikâye ise daha zayıflatıcıdır. Sanayi, yüksek enflasyon, yüksek finansman maliyeti, ithal girdi bağımlılığı, enerji maliyeti, kur belirsizliği, teknolojik dönüşüm eksikliği ve düşük verimlilik baskısı altında çalışmaktadır. Uzun yıllar boyunca rekabet gücünün önemli bölümü ucuz işgücü, esnek üretim, kur avantajı ve iç talep canlılığı üzerinden kurulmuştur. Oysa 2026-2028 dünyasında bu model artık eskisi kadar güvenilir değildir. Ucuz işgücü toplumsal refah üretmez; kur avantajı kalıcı verimlilik yerine geçmez, iç talebe yaslanan büyüme enflasyonla mücadele döneminde yavaşlar; düşük teknolojili üretim ise küresel rekabette giderek daha dar bir alana sıkışır.

Sanayinin bugünkü sıkışması yalnız faizle açıklanamaz. Enerji ve emtia şokları üretim maliyetlerini yukarı çekerken, küresel talepteki yavaşlama ihracat pazarlarını sınırlıyor. Avrupa ekonomisinin zayıf seyri, Türkiye sanayisi için doğrudan önemlidir; çünkü Türkiye’nin ihracat omurgası hâlâ büyük ölçüde Avrupa pazarına, yakın coğrafyaya ve orta teknolojili üretim ağlarına bağlıdır. Jeopolitik gerilimler bazı alanlarda geçici talep kaymaları yaratabilir; fakat bu kaymalar kalıcı sanayi stratejisinin yerine geçmez.

Nitekim TÜİK’in Nisan 2026 Sanayi Üretim Endeksi, sanayinin henüz genel bir çözülme içinde olmadığını gösteriyor. Sanayi üretimi yıllık yüzde 6,0, aylık yüzde 3,7 artarken; imalat sanayiindeki yıllık artış yüzde 6,8’e, aylık artış yüzde 4,4’e ulaşmıştır. Bu veri, sanayinin tüm baskılara rağmen üretim kapasitesini koruduğunu gösterir. Ancak bu olumlu tablo, finansman maliyeti, enerji fiyatları, KOBİ bilançoları ve iç talepteki yavaşlama risklerini ortadan kaldırmaz; daha çok sanayinin hâlâ taşıyıcı bir potansiyel barındırdığını kanıtlar. TÜİK Sanayi Üretim Endeksi, Nisan 2026

Bu noktada en kritik soru şudur: Dezenflasyon sanayiyi pasifleştiren bir durgunluğa mı dönüşecek, yoksa verimsiz büyüme modelinden çıkmak için zorlayıcı bir geçiş dönemi mi olacak? Eğer yüksek faiz dönemi yalnız firmaları savunmaya iter, yatırımları erteler, kapasite yenilemeyi geciktirir ve nitelikli istihdamı azaltırsa, sanayi dezenflasyonun sessiz mağduru haline gelir. Enflasyon düşerken üretim gücü zayıflar; büyüme döndüğünde ise ekonomi yine ithal girdi, düşük katma değer ve ücret baskısı döngüsüne geri döner.

Ama başka bir ihtimal de vardır. Enflasyonla mücadele, doğru sanayi politikasıyla birlikte yürürse, Türkiye bu dönemi bir üretim yenilenmesine çevirebilir. Bunun için sanayi politikasının eski anlamda teşvik dağıtma mekanizması olmaktan çıkması gerekir. Seçici, ölçülebilir, verimlilik odaklı, ihracat kapasitesini artıran, enerji verimliliğini önemseyen, dijital dönüşümü ve yeşil dönüşümü birlikte ele alan bir çerçeveye ihtiyaç vardır. Türkiye’nin önceliği her sektörü aynı ölçüde korumak değil; öğrenme kapasitesi yüksek, teknoloji içeriği artabilir, dış pazarda ölçeklenebilir ve nitelikli istihdam yaratabilir alanları büyütmek olmalıdır.

Sanayinin geleceği istihdamdan ayrı düşünülemez. Düşük teknolojili, düşük ücretli, düşük verimli sanayi yapısı istihdam yaratabilir; ama refah yaratmakta zorlanır. Türkiye’nin ihtiyacı daha verimli, daha yüksek katma değerli, daha fazla mühendislik ve teknisyen becerisi isteyen, ama aynı zamanda geniş toplum kesimlerine iyi iş sağlayabilen bir sanayi yapısıdır. Çünkü sanayi zayıfladığında yalnız üretim değil, iyi iş yaratma kapasitesi de zayıflar.

5. İşsizlik düşük, iyi iş sorunu büyük

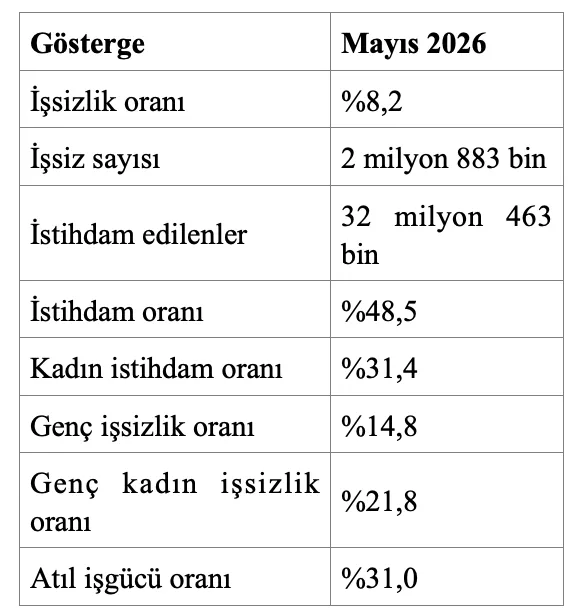

Türkiye ekonomisinin en yanıltıcı göstergelerinden biri işsizlik oranıdır. TÜİK’in Mayıs 2026 işgücü verilerine göre mevsim etkisinden arındırılmış işsizlik oranı yüzde 8,2’de kalmış, işsiz sayısı 2 milyon 883 bin kişi olmuştur. İlk bakışta bu, emek piyasasının dirençli olduğu izlenimini verir. Aynı veride istihdam edilenlerin sayısının 32 milyon 463 bine yükselmesi ve istihdam oranının yüzde 48,5’e çıkması da bu görünümü destekler. Fakat Türkiye’nin istihdam meselesi artık yalnız “kaç kişi işsiz?” sorusuyla anlaşılamaz. Asıl soru şudur: İnsanlar nasıl işlerde, hangi ücretle, hangi beceriyle, hangi gelecek duygusuyla çalışıyor? TÜİK İşgücü İstatistikleri, Mayıs 2026

Çünkü aynı TÜİK bülteni başka ve daha ağır bir gerçeği de gösteriyor: Mayıs 2026’da atıl işgücü oranı yüzde 31’e yükselmiştir. Bu oran, yalnız işsizleri değil; daha fazla çalışmak istediği halde yeterince çalışamayanları ve işgücüne yakın olup iş arama davranışı zayıflamış potansiyel işgücünü de kapsar. Başka bir ifadeyle, dar tanımlı işsizlik yüzde 8,2 iken geniş emek piyasası sıkıntısı yüzde 31’dir. Türkiye’de istihdam tartışmasının ağırlık merkezi tam da buraya kaymıştır: sorun yalnız işsizlik değil, eksik istihdam, düşük gelir, kırılgan çalışma ve iyi iş eksikliğidir.

Genç işsizlik verisi de aynı tabloyu tamamlıyor. Mayıs 2026’da 15-24 yaş grubunda işsizlik oranı yüzde 14,8’dir; genç kadınlarda bu oran yüzde 21,8’e çıkmaktadır. Bu, Türkiye’nin genç nüfus avantajının kendiliğinden ekonomik avantaja dönüşmediğini gösterir. Gençler işgücü piyasasına daha eğitimli, daha bağlantılı ve daha yüksek beklentiyle giriyor; fakat karşılarında çoğu zaman düşük ücretli hizmet işleri, beceri uyumsuzluğu, kısa vadeli çalışma biçimleri ve sınırlı kariyer imkânı buluyor. Genç işsizliği yalnız ekonomik bir gösterge değildir; ülkenin gelecek vaadinin ölçüsüdür.

Kadın istihdamı açısından da tablo kırılgandır. Mayıs 2026’da kadınların işgücüne katılma oranı yüzde 35, istihdam oranı ise yüzde 31,4’tür. Erkeklerde istihdam oranı yüzde 66,1 iken kadınlarda bunun yarısının altında kalması, Türkiye’nin en büyük kullanılmamış üretim kapasitesinin hâlâ kadın emeği olduğunu gösterir. Kadın istihdamı yalnız sosyal politika başlığı değil; büyüme, verimlilik, hane geliri, eğitim getirisi ve bölgesel kalkınma meselesidir.

Bu nedenle 2026-2028 döneminde istihdam politikası yalnız işsizlik oranını düşürmeye indirgenemez. OVP’nin işsizliği yüzde 8’in altına indirme hedefi önemlidir; fakat yeterli değildir. Türkiye’nin hedefi daha çok iş kadar daha iyi iş olmalıdır. İyi iş; düzenli gelir, sosyal güvence, beceri gelişimi, verimlilik artışı, kariyer imkânı ve insanca yaşam standardı demektir. İnsanlar çalışıyor olabilir; ama bu çalışma geçim güvencesi, mesleki ilerleme ve geleceğe tutunma hissi üretmiyorsa, istihdam göstergeleri toplumsal refaha eksik yansır.

Sanayi burada belirleyici hale gelir. Sanayi yalnız üretim yapan sektör değildir; aynı zamanda nitelikli işin, teknik becerinin, mühendislik kapasitesinin ve orta sınıflaşmanın taşıyıcısıdır. Eğer sanayi zayıflar, istihdam düşük verimli hizmetlere sıkışırsa işsizlik oranı düşük kalsa bile ekonomi iyi iş üretemez. Türkiye’nin ihtiyacı sanayisiz hizmetleşme değil; sanayiyle bağlantılı, teknolojiyle desteklenen, verimlilik üreten bir istihdam yapısıdır.

6. OVP: Hedef haritası mı, gerçeklik haritası mı?

Orta Vadeli Program, bir ekonominin yalnız rakam seti değildir; hükümetin önümüzdeki üç yıla dair niyetini, öncelik sırasını ve politika disiplinini gösteren ana belgedir. 2026-2028 OVP’si de Türkiye ekonomisi için açık bir rota çiziyor: enflasyonu kalıcı biçimde tek haneye indirmek, büyümeyi yeniden dengeli bir patikaya oturtmak, bütçe disiplinini korumak, cari dengede kalıcı iyileşme sağlamak, rezervleri güçlendirmek ve işsizliği tarihsel olarak düşük seviyelere çekmek. Bu çerçeve yön olarak doğrudur. Çünkü Türkiye’nin temel sorunu büyüyememesi değil; büyürken enflasyonu, cari açığı, kur baskısını ve gelir dağılımı sorununu birlikte üretmesidir.

Fakat OVP’yi değerlendirirken iki ayrı düzeyi birbirinden ayırmak gerekir. Birincisi, OVP’nin hedef haritasıdır. Bu harita bize ekonominin hangi noktaya gitmek istediğini gösterir. 2026’da enflasyonun yüzde 16’ya, 2027’de yüzde 9’a, 2028’de yüzde 8’e inmesi; büyümenin 2026’da yüzde 3,8, 2027’de yüzde 4,3 ve 2028’de yüzde 5 düzeyine yükselmesi; işsizliğin program sonunda yüzde 8’in altına gerilemesi bu hedef haritasının ana unsurlarıdır. OVP 2026-2028

İkincisi ise güncel gerçeklik haritasıdır. 2026’nın ilk yarısında yaşanan enerji şoku, jeopolitik gerilimler, gıda fiyatlarındaki oynaklık, enflasyon beklentilerindeki bozulma ve küresel finansal koşulların sıkılığı, OVP’nin ilk patikasını zorlamıştır. TCMB’nin 2026-II Enflasyon Raporu’nda yıl sonu enflasyon tahminini yüzde 26’ya, 2027 tahminini yüzde 15’e yükseltmesi bu farkı görünür kılar. Yani OVP’nin 2026 için yüzde 16 hedefi ile TCMB’nin güncel yüzde 26 tahmini arasında ciddi bir mesafe oluşmuştur.

Bu nedenle OVP’ye yalnız “tutacak mı, tutmayacak mı?” sorusuyla bakmak eksik olur. Daha doğru soru şudur: OVP, değişen dünya koşulları ve güncellenen enflasyon patikası karşısında hâlâ inandırıcı bir politika çerçevesi sunabiliyor mu? Eğer OVP hedefleri, maliye politikası, ücret politikası, yönetilen fiyatlar, tarımsal destekler, kredi politikası ve sanayi stratejisiyle desteklenirse, hedefler gecikmeli de olsa yön gösterici olabilir. Ama OVP yalnız iyi niyetli makro hedefler listesi olarak kalırsa, piyasa ve toplum nezdinde ikna gücü zayıflar.

Sanayi ve istihdam açısından OVP’nin en kritik sınavı burada başlar. Program, enflasyonu düşürürken büyümeyi 2028’de yüzde 5’e taşımayı hedefliyor. Bu ancak verimlilik artışıyla mümkündür. Eğer büyüme yeniden iç talep, kredi genişlemesi, inşaat döngüsü ve ithal girdi kullanımına yaslanırsa, enflasyon düşer düşmez eski kırılganlıklar geri döner. Buna karşılık büyüme sanayi yatırımı, teknoloji dönüşümü, ihracat kapasitesi, enerji verimliliği, dijitalleşme ve nitelikli istihdam üzerinden kurulursa, OVP yalnız bir istikrar programı değil, bir üretim dönüşümü programı haline gelir.

7. 2026 Sonu: Kontrollü yavaşlama mı, üretim yorgunluğu mu, dönüşüm eşiği mi?

2026 sonu, Türkiye ekonomisi için nihai hüküm yılı olmayacak; fakat programın kredibilitesinin en ciddi biçimde sınandığı ilk eşik olacak. Çünkü yıl sonunda yalnız enflasyonun hangi seviyeye indiğine bakılmayacak. Aynı anda büyümenin ne kadar yavaşladığı, sanayinin bu yavaşlamayı nasıl taşıdığı, istihdamın hangi ölçüde korunduğu, TL’ye güvenin sürüp sürmediği, rezervlerin ne kadar güçlendiği ve beklentilerin gerçekten aşağı dönüp dönmediği görülecek.

Bugünkü veriler ışığında 2026 için en makul başlangıç senaryosu, sert bir krizden çok kontrollü bir yavaşlama görünümüdür. İç talep soğumakta, kredi büyümesi sınırlanmakta, finansman koşulları sıkılaşmakta ve tüketim eğilimi zayıflamaktadır. Bu, dezenflasyon için gereklidir. Fakat aynı yavaşlama sanayi, ticaret, hizmetler, KOBİ’ler ve hanehalkı üzerinde aynı etkiyi yaratmayacaktır. İç pazara çalışan sektörler 2026’nın ikinci yarısında daha fazla baskı hissedebilir. Dayanıklı tüketim malları, mobilya, bazı tekstil ve hazır giyim kolları, inşaat bağlantılı ara malı üretimi ve krediye duyarlı tüketim alanları daha kırılgan hale gelebilir. Buna karşılık ihracat bağlantısı güçlü, döviz geliri olan, finansal yapısı sağlam ve üretim verimliliği yüksek firmalar daha dayanıklı kalacaktır.

Nisan 2026 sanayi üretimindeki aylık ve yıllık artış, 2026’nın sanayi açısından düz bir daralma yılı olarak okunamayacağını gösteriyor. Daha doğru okuma, üretimin hâlâ direnç gösterdiği; fakat bu direncin yüksek finansman maliyeti, zayıflayan talep, enerji ve işgücü maliyetleri altında sınandığıdır. Bu nedenle 2026 sonunu değerlendirirken sanayide tek renkli bir daralma hikâyesi değil; sektörler, ölçekler, pazar bağlantıları ve finansman yapıları arasında ayrışan bir dayanıklılık tablosu beklemek daha gerçekçi olur.

2026 sonunda enflasyonun OVP’deki yüzde 16 hedefinden belirgin biçimde yukarıda kalması kuvvetle muhtemeldir. TCMB’nin yüzde 26 tahmini bu nedenle daha gerçekçi bir referans noktasıdır. Burada önemli olan, enflasyonun hâlâ yüksek olması kadar, düşüş eğiliminin inandırıcı olup olmadığıdır. Eğer yıllık enflasyon yüksek kalmakla birlikte aylık ana eğilim belirgin biçimde geriler, beklentiler aşağı döner, kur istikrarı korunur ve yönetilen fiyatlar programla uyumlu hareket ederse, piyasa ve toplum 2027 için yeni bir güven alanı bulabilir. Aksi halde 2026 sonu, “program sürüyor ama toplumsal sabır zayıflıyor” duygusunu güçlendirebilir.

İstihdam açısından 2026 sonu daha karmaşık bir tablo sunabilir. Büyük bir işsizlik sıçraması yaşanmayabilir; fakat istihdamın niteliği, ücretlerin satın alma gücü ve atıl işgücü oranı üzerindeki baskı sürebilir. Manşet işsizlik sınırlı kalsa bile atıl işgücü yüksek kalırsa, toplum ekonomideki yavaşlamayı işsizlikten çok geçim zorluğu, güvencesizlik, eksik çalışma ve gelecek kaygısı üzerinden hisseder. Bu nedenle 2026’nın sosyal etkisi, yalnız işsizlik oranı üzerinden değil, iş kalitesi ve gelir güvenliği üzerinden okunmalıdır.

Bu noktada Türkiye ekonomisinin önündeki mesele iki değil, üç ayrı senaryo üzerinden düşünülmelidir. Birinci senaryo kontrollü yavaşlamadır. Bu senaryoda ekonomi talep fazlasını azaltır, kredi genişlemesi sınırlanır, enflasyon eğilimi kırılır; fakat üretim kapasitesi korunur. Firmalar zorlanır ama yaygın bir kapasite kaybı yaşanmaz. KOBİ’ler baskı hisseder ama üretim zincirleri dağılmaz. İstihdam piyasası soğur ama nitelikli işgücü kalıcı biçimde sistem dışına itilmez. Bu, programın asgari başarılı senaryosudur: Ekonomi hız keser, fakat üretim dokusu zedelenmeden yeni dengeye geçer.

İkinci senaryo üretim yorgunluğudur. Bu senaryoda yüksek finansman maliyeti, yatırım kararlarının ertelenmesi, KOBİ bilançolarındaki bozulma, nitelikli işgücünün kaybı ve kapasite yenileme gecikmesi mevcut üretim dokusunda ilave erimeler yaratır. Ekonomi görünürde ayakta kalır; fakat firmalar yeni makine yatırımı yapamaz, teknoloji yenileyemez, ihracat pazarlarında pozisyonunu güçlendiremez ve verimlilik artışı sağlayamaz. Böyle bir durumda dezenflasyonun bedeli yalnız geçici büyüme kaybı olmaz; üretim dokusunun içinden, sessiz ve kalıcı bir zayıflama başlar.

Üçüncü senaryo ise dönüşümün tetiklenmesidir. Bu senaryoda yavaşlama yalnız savunma dönemi olarak kalmaz; Türkiye’nin üretim yapısında niteliksel bir güçlenmenin başlangıcına dönüşür. Verimsiz, düşük katma değerli, yalnız ucuz işgücüne veya kur avantajına dayanan kırılgan üretim biçimleri kademeli olarak ayıklanırken; daha teknolojik, daha verimli, daha ihracatçı ve daha yüksek gelirli istihdam yaratabilecek alanlar güçlenir. Bu, ekonominin düşük tempoya alışması değil; zorunlu yavaşlamayı üretim yenilenmesine çevirmesidir.

Ancak üçüncü senaryo, teknik olarak en arzu edilir senaryo olduğu halde sosyal ve siyasal olarak en zor senaryodur. Çünkü üretim dokusundaki dönüşüm, yalnız verimsiz firmaların ayıklanması anlamına gelmez. Bazı işlerin, bazı becerilerin, bazı bölgesel üretim havzalarının, bazı tarım-gıda zincirlerinin ve bazı geçim biçimlerinin eski halleriyle sürdürülememesi anlamına da gelir. Yaratıcı yıkım, kitaplarda verimlilik artışı olarak görünür; gerçek hayatta ise firma kapanması, iş değiştirme, gelir kaybı, meslek dönüşümü, bölgesel huzursuzluk ve siyasal direnç yaratabilir.

Bu nedenle üçüncü senaryo kendiliğinden iyi sonuç üretmez. Yönetilirse dönüşüm olur; yönetilemezse sosyal maliyeti yüksek bir daralma olarak yaşanır. Tarım-gıda zincirinden sanayi KOBİ’lerine, ihracatçı sektörlerden yerel istihdam havzalarına kadar mikroekonomik gerçeklik görülmeden bu dönüşüm programı kurulamaz. Hangi sektörlerde verimlilik artışı mümkün, hangi firmalar finansmanla değil teknolojiyle desteklenmeli, hangi bölgelerde istihdam geçişi zor olacak, hangi işgücü grupları yeni beceri programlarına ihtiyaç duyacak, hangi üretim zincirleri korunmalı, hangileri dönüştürülmeli? Bu sorulara cevap verilmeden “dönüşüm” soyut ve konforlu bir kelime olarak kalır.

Dolayısıyla 2026 sonu için kritik ayrım şudur: Türkiye yalnız kontrollü bir yavaşlama ile mi yetinecek, üretim yorgunluğuna mı sürüklenecek, yoksa bu zorunlu yavaşlamayı üretim dokusunu yenileyecek bir dönüşüm eşiğine mi çevirecek? İlk senaryo zaman kazandırır. İkinci senaryo kapasite kaybettirir. Üçüncü senaryo ise doğru yönetilirse Türkiye’yi daha yüksek verimlilik, daha yüksek ücret ve daha kaliteli istihdam patikasına taşıyabilir.

2026 yalnız savunma yılı olarak kalırsa, Türkiye zaman kazanır ama yön kazanamaz. 2026, sanayi ve istihdam dönüşümünün hazırlık yılına çevrilirse, 2027 ve 2028 için gerçek bir imkân doğar. Bu nedenle programın başarısı yalnız enflasyonun düşüş hızında değil; üretim dokusunun nasıl korunduğu, hangi alanlarda yenilendiği ve bu dönüşümün sosyal maliyetlerinin nasıl yönetildiğinde aranmalıdır.

8. 2028 Sonu: İki yol ayrımı

2028 sonu, 2026’da başlayan pahalı dayanıklılık döneminin gerçek muhasebesinin yapılacağı eşiktir. 2026 sonunda programın ayakta kalıp kalmadığını göreceğiz; fakat 2028 sonunda programın Türkiye’yi gerçekten dönüştürüp dönüştürmediğini anlayacağız. Çünkü kısa vadede bir ekonomi yüksek faiz, sıkı kredi politikası, rezerv yönetimi ve beklenti kontrolüyle dağılmayı önleyebilir. Ama orta vadede başarı, yalnız krizi önlemekle değil; daha düşük enflasyon, daha güçlü üretim kapasitesi, daha nitelikli istihdam ve daha yüksek güven üretmekle ölçülür.

İyi senaryoda Türkiye, 2028 sonunda enflasyonu tek haneye yaklaştırmış ya da tek hanede tutturmuş bir ekonomi olur. TCMB’nin 2028 için yüzde 9 tahmini ile OVP’nin yüzde 8 hedefi bu açıdan birbirine yaklaşmaktadır. Bu patika gerçekleşirse, yalnız fiyat artış hızı düşmüş olmaz; ekonomik karar alma ufku da uzar. Firmalar maliyetlerini daha öngörülebilir hesaplar, hanehalkı tasarruf kararlarını daha rasyonel verir, bankalar daha uzun vadeli kredi verebilir, yatırımcılar risk primini daha makul fiyatlar ve ücret pazarlıkları daha az enflasyonist hale gelir.

Bu iyi senaryoda sanayi yeniden nefes alabilir. Yüksek faiz döneminin ardından risk primi düşer, finansman vadeleri uzar, TL’ye güven artar ve yatırım iştahı toparlanır. Fakat burada kritik olan, toparlanmanın eski modele dönmemesidir. Eğer 2028’de büyüme yeniden yalnız iç tüketim, kredi genişlemesi, ithal ara malı ve kur avantajı üzerinden hızlanırsa, Türkiye kısa sürede aynı döngüye geri döner. Kalıcı başarı için büyümenin sanayi verimliliği, ihracat kapasitesi, teknoloji kullanımı, enerji verimliliği ve nitelikli işgücü üzerinden kurulması gerekir.

Zayıf senaryoda ise enflasyon düşer, ama tam olarak yenilmez. Yüzde 10 civarında ya da düşük çift haneli bir seviyede yapışkanlaşan enflasyon, ekonomiyi belirsizlikten tam olarak çıkarmaz. Faizler uzun süre yüksek kalır; firmalar uzun vadeli yatırım kararlarını ertelemeye devam eder; hanehalkı hâlâ döviz, altın ve kısa vadeli finansal araçlarla korunmaya çalışır; fiyatlama davranışları geçmiş enflasyona bakmayı sürdürür. Böyle bir durumda ekonomide görünürde istikrar vardır, ama güven tam değildir. Türkiye krizden uzaklaşır; fakat kalıcı refah patikasına geçemez.

Bu zayıf senaryonun sanayi üzerindeki etkisi daha ağır olur. İç talep sınırlı toparlanır, kredi maliyetleri yüksek kalır, teknoloji yatırımları ertelenir, KOBİ’lerde bilanço yorgunluğu sürer ve nitelikli işgücü kaybı hızlanabilir. Bazı büyük firmalar ihracat ve ölçek avantajıyla ayakta kalırken, daha küçük üreticiler düşük kârlılık ve yüksek finansman maliyeti arasında sıkışır. Böyle bir tabloda sanayi tamamen çökmez; fakat dönüşemez. Ayakta kalır, ama sıçrayamaz. Üretir, ama yeterince katma değer yaratamaz.

2028 sonunda hangi senaryoya yakın olacağımızı belirleyecek birkaç temel gösterge vardır. Enflasyon yalnız yıl sonu oranıyla değil, hizmet enflasyonunun katılığı, beklentilerin düzeyi ve fiyatlama davranışlarının değişip değişmediğiyle okunmalıdır. Sanayi yalnız üretim endeksiyle değil, yatırım eğilimi, kapasite yenileme, ihracatın teknoloji kompozisyonu, enerji verimliliği ve KOBİ sağlığıyla değerlendirilmelidir. İstihdam yalnız işsizlik oranıyla değil, atıl işgücü, genç işsizliği, kadın katılımı, reel ücretler ve iş kalitesiyle ölçülmelidir.

9. Hâlâ bir ümit var mı?

Bu yazının başlığındaki soru, aslında yalnız ekonomik değil, toplumsal ve siyasal bir sorudur. “Hâlâ bir ümit var mı?” derken kastedilen şey, yalnız enflasyonun düşüp düşmeyeceği, büyümenin yeniden hızlanıp hızlanmayacağı ya da işsizliğin hangi seviyeye ineceği değildir. Daha derindeki soru şudur: Türkiye, 2026-2028 dönemini bir mecburi istikrar programı olarak mı yaşayacak, yoksa bu zorunlu sıkılaşmayı üretim dokusunu, istihdam kalitesini ve toplumsal gelecek duygusunu yenileyecek bir geçiş dönemine çevirebilecek mi?

Cevap temkinli ama nettir: Evet, hâlâ bir ümit var. Fakat bu ümit, eski büyüme modelinin yeniden canlanmasında değildir. Türkiye’nin alıştığı model bellidir: kredi genişlemesi, canlı iç talep, kur avantajı, ithal ara malı, inşaat ve düşük verimli hizmetler üzerinden büyüme; ardından enflasyon, cari açık, kur baskısı ve gelir dağılımı bozulması. Bu model belirli dönemlerde büyüme üretir; ama kalıcı refah üretmez. Daha önemlisi, bugünün dünyasında bu model artık çok daha pahalıdır.

Ümit varsa, bu ancak yeni bir ekonomik aklın içinde vardır. Bu akıl, enflasyonla mücadeleyi vazgeçilmez görür; ama onu sanayiden, istihdamdan ve toplumsal refahtan koparmaz. Fiyat istikrarı olmadan yatırım ufku kurulamaz; fakat üretim kapasitesi olmadan fiyat istikrarı refaha dönüşmez. Merkez Bankası’nın sıkı duruşu gereklidir; fakat sanayi politikasının, maliye politikasının, eğitim politikasının, tarım politikasının ve istihdam politikasının aynı hedefe bağlanmadığı bir düzende yük tek başına para politikasına biner. O zaman enflasyon düşse bile maliyet ağırlaşır; büyüme zayıflar, sanayi yorgun düşer, istihdam kalitesi bozulur.

Bu nedenle asıl mesele, Türkiye’nin üçüncü senaryoya geçip geçemeyeceğidir. Kontrollü yavaşlama zaman kazandırır; üretim yorgunluğu kapasite kaybettirir, dönüşümün tetiklenmesi ise ekonomiyi daha yüksek verimlilik, daha yüksek ücret ve daha kaliteli istihdam patikasına taşıyabilir. Fakat üçüncü senaryo kendiliğinden gerçekleşmez. Hele Türkiye gibi sosyal kırılganlıkları yüksek, bölgesel eşitsizlikleri derin, tarım-gıda zinciri hassas, KOBİ yapısı yaygın ve istihdam kalitesi zaten sorunlu bir ekonomide, üretim dokusundaki dönüşüm yalnız teknik bir verimlilik meselesi olarak ele alınamaz.

Çünkü üretim dönüşümü yalnız yeni makineler, yeni teknolojiler, yeni ihracat pazarları ve daha yüksek katma değer demek değildir. Aynı zamanda bazı eski iş modellerinin zorlanması, bazı firmaların ayakta kalamaması, bazı bölgelerde geçim biçimlerinin değişmesi, bazı mesleklerin değer kaybetmesi ve bazı çalışanların yeni becerilere ihtiyaç duyması demektir. Yaratıcı yıkım kavramı iktisat literatüründe çoğu zaman yenilenmenin motoru olarak anlatılır; fakat gerçek hayatta bu süreç gelir kaybı, iş değiştirme, firma kapanması, yerel huzursuzluk ve siyasal tepki olarak da yaşanır. Bu sosyal maliyet görülmeden dönüşüm politikası kurulamaz.