Memur maaşı ve emekli aylığı zammı belli oldu -T24-

Milyonlarca memur ve emeklinin zam farkı netleşti. Buna göre, SSK ve Bağkur emeklileri yüzde 15,75 oranında; memur ve memur emeklileri ise, yüzde 11,54 oranında maaş farkı alacak. Aralık ayı enflasyon verilerinin açıklanmasıyla beraber, memur ve emeklilerin alacağı 6 aylık enflasyon farkı da belli oldu. Buna göre, SSK ve Bağkur emeklileri yüzde 15,75 oranında, memur ve memur emeklileri ise yüzde 11,54 oranında maaş farkı alacak. Yapılan bu artışla birlikte sosyal yardım ödemeleri ve kıdem tazminatı tavanı da yükseldi.

***

DİSK'ten enflasyon verilerine tepki: TÜİK, milyonların ekmeğiyle oynadı -Cumhuriyet-

DİSK Araştırma Merkezi, 2024 yıl sonu enflasyon verileriyle hesaplanan işçi, memur ve emekli maaş zamlarına ilişkin yaptığı açıklamada ''TÜİK milyonların ekmeğiyle oynadı'' ifadelerini kullandı.

***

Ankara'da ekmeğe 'asgari zam: Fiyatı yüzde 25 arttı -duvaR-

Ankara’da 200 gram ekmek fiyatı 10 liradan 12,5 liraya yükseldi. Fırıncılar zammın artan maliyetler nedeniyle yapıldığını ve kaçınılmaz olduğunu savundu.(https://www.gazeteduvar.com.tr/ankarada-ekmege-asgari-zam-fiyati-yuzde-25-artti-haber-1746923)

2025 yılına yeni bir elektrik zammıyla başladık. Ay sonunda faturalar gelmeye başladığında, bu gizli zammın kimi vurduğu belli olacak. Ay sonuna kadar sabredemem diyorsanız son elektrik faturanıza bakabilirsiniz. Aylık elektrik tüketimi ortalamanız 417 kilovatsaatten (kWh) fazlaysa yeni yılda elektrik faturanızın neredeyse iki katına çıktığını göreceksiniz. Elektrik Mühendisleri Odası’nın (EMO) hesabına göre 1048 TL’lik faturanız tüketiminiz aynı kalsa da bir anda 2048 TL’ye çıkacak. EMO zammın iptali için dava açtı ama sonuç ne zaman belli olur, ne karar verilir bilinmez. Bizi bekleyen tehlike ise net.

Uygulama, tek sayaca bağlı apartmanların ortak tüketimlerini de kapsıyor. Hidrofor, asansör ve aydınlatma tüketimleri 417 kilovatsaati geçen her apartmanın ortak gideri de ciddi oranlarda artacak. Ticarethanelerde ise yüksek faturaya geçme sınırı yıllık tüketimi 15 bin kWh’i geçen işyerlerinde uygulanacak. Hem de 2024 tüketiminize bakılarak bu sınıflama yapılacak. Geçen yıl bu sınırları aşan bir tüketiciyseniz, bu yıl faturanız yeni tarifeden ücretlendirilecek. Size önceden söyleselerdi belki önlem alabilirdiniz ama söylenmedi tabii ki. Bir ürünün girdi maliyetleri artarsa zam da maliyetler oranında yapılırsa bu anlaşılabilirdi ama yapılan bu değil. Elektrik üretiminde kullandığımız gaz ve kömür fiyatlarında bu zammı haklı gösterecek bir artış olmadı hatta birkaç yıl önceki kriz dönemine kıyasla fiyatlar daha aşağıda.

∗∗∗

1 Ocak 2025 tarihiyle hayatımıza giren bu son elektrik zammında kimin, ne için elektrik tükettiğine bakmadan yapılan bir cezalandırmadan bahsediyoruz. Kış aylarının kısa, yaz aylarının sıcak olduğu birçok ilde elektrikli ısıtıcılar soğuk günlerde de kullanılıyor ve bu evlerin toplam elektrik tüketimini artırıyor. Yazın da klima kullanımı devreye giriyor. Burada israftan ya da lüks tüketimden bahsedemeyiz. O zaman neden başta güneydeki iller olmak üzere buralarda yaşayanları cezalandırıyoruz?

Aynı soru, işi gereği çok sayıda elektrikli alet kullanmak zorunda kalan işyeri sahipleri için de geçerli. Kasap, market, şarküteri gibi 24 saat çalıştırmak zorunda olduğu buzdolaplarına sahip bir işletmeyle diğerlerini bir tutup, cezalandırmanın adaletli bir açıklaması olabilir mi? Artan maliyetlerin, temel ihtiyaçları satan bu işletmelerce maliyetlere yansıtılacağı ve sonuçta herkesi etkileyecek yeni bir zam furyasının başlayacağı görülmüyor mu?

∗∗∗

Son zam kararı caydırıcı, son tüketicileri enerji tasarrufuna ya da çözüm bulmaya iten bir mekanizmaya da benzemiyor. Zamlı faturalar sonucunda kışın klima veya elektrikli ısıtıcı kullanmaktan vazgeçenlerin ilk adresi doğalgaza geçmek olacak. Pahalı ve dışa bağımlı doğalgazdan şikayet ediyorsak, binlerce evi gaz kullanmaya mecbur bırakarak söylediğimizin tam tersini yapmış olmuyor muyuz? Isıtma ve soğutma ihtiyacı nedeniyle çok elektrik tüketen konutların çözümleri güneş enerjisi, ısı pompası veya daha iyi yalıtım olabilir. Ancak mevcut binaların ne kadarı buna uygun inşa edildi, devletin meskenlerin kendi elektriğini üretmesi adına sunduğu teşvikler (varsa) bu dönüşüm için yeterli mi? Bu soruların yanıtı “evet” değilse yapılan çaresizce elektrik faturalarını ödemek zorunda kalacak yurttaşları cezalandırmaktan başka bir şey değil. Balık tutmayı öğretmeden, tutamayanı aç bırakmaktan bahsediyoruz.

Bir başka adaletsizlik de yeni tarifelerin her ay elektrik piyasasındaki fiyata bağlı olarak değişecek olması. Yanlış duymadınız, elektrik tüketiminiz belirtilen sınırların üzerindeyse, bu aydan itibaren aynı miktarda elektrik tüketseniz de faturanız piyasa koşullarına göre değişecek ve her ay farklı bir meblağ ile karşılaşacaksınız. Gazın veya kömürün fiyatı artarsa, sizin faturanız da artacak. Yenilenebilir enerji veya kömür santrallarına verilen teşvikler artarsa bu faturalara da yansıyacak. Enerji Bakanlığı yüksek elektrik maliyetinden şikayet ediyor ama maliyeti oluşturan kalemlerin tercihini halka bırakmıyor. Güneş ülkesi Türkiye’yi ithal kömür ve gaza biz mi mahkum ettik? Kentsel dönüşüm adıyla yapılan binalarda yalıtım standartlarını mı biz mi düşük tuttuk? Yeni ve eski binalarda güneşten elektrik üreten panellerin olmasını biz mi engelledik? Halkın kendi elektriğini üretmesini sağlayacak enerji kooperatifleri mevzuatını biz mi yetersiz kıldık? Tam tersi biz bunları talep ettik ama mevcut hükümet 23 yıldır yürüttüğü enerji politikalarıyla hem dışa bağımlılığı hem de enerji israfını körükledi. Şimdi de faturayı bize kesmeye çalışıyor.

/././

Bedelli askerliğin yeni ücreti belli oldu -duvaR-

TÜİK'in açıkladığı enflasyon verilerinin ardından yeni yılda bedelli askerlik ücreti de kesinleşti. Yılın ikinci 6 aylık dönemindeki enflasyonun ve memur zammının kesinleşmesiyle bedelli askerlik ücreti 243 bin TL oldu. 2024 Temmuz ayında memur maaşlarına yapılan %19,31'lik zamla birlikte, bedelli askerlik ücreti 182.609 TL'den 217.871 TL'ye yükselmişti.

***

Yıllık enflasyon ENAG'a göre 83,40, TÜİK'e göre 44,38 oldu -T24-

TÜİK'e göre aralıkta aylık enflasyon yüzde 1,03, yıllık enflasyon yüzde 44,38 oldu. ENAG'a göre ise aylık enflasyon yüzde 2,34 artarken, yıllık enflasyon yüzde 83,40 oldu.

Kiradan markete kadar pek çok kalemi etkileyen, binlerce memur ile milyonlarca kamu, SGK ve Bağ-Kur emeklisini ilgilendiren 2024'ün son enflasyon verisi belli oldu. TÜİK verilerine göre aralık ayında enflasyon, yüzde 1,03 olurken yıllık bazda yüzde 44,38 gerçekleşti. Böylece 2024'ün ikinci yarısına ilişkin 6 aylık enflasyon oranı da netleşti. Son verilerle birlikte, 6 aylık enflasyon 15,75 olarak gerçekleşti.

Beklentiler ne yöndeydi?

Ekonomistlerin 2024 sonu enflasyon beklentisi yüzde 45,21 olmuştu. AA Finans Enflasyon Beklenti Anketi'ne katılan ekonomistler, aralık ayında Tüketici Fiyat Endeksi'nin (TÜFE) yüzde 1,61 arttığını tahmin ediyordu. Ekonomistler yıllık enflasyonun ise yüzde 47,09'dan yüzde 45,21'e ineceğini öngörmüştü.

ENAG yüzde 83,40 açıkladı

Enflasyon Araştırma Grubu (ENAG) aralık ayı ve yıllık enflasyonu açıkladı. Buna göre, Tüketici Fiyat Endeksi (E-TÜFE) aralık ayında yüzde 2,34 arttı. Yıllık enflasyon ise yüzde 83,40 olarak gerçekleşti.

ENAG verilerine göre, aralık ayında en yüksek artış eğlence ve kültürde olurken, lokanta ve oteller ile ev eşyası da yüzde 5'in üzerinde artış gösterdi.

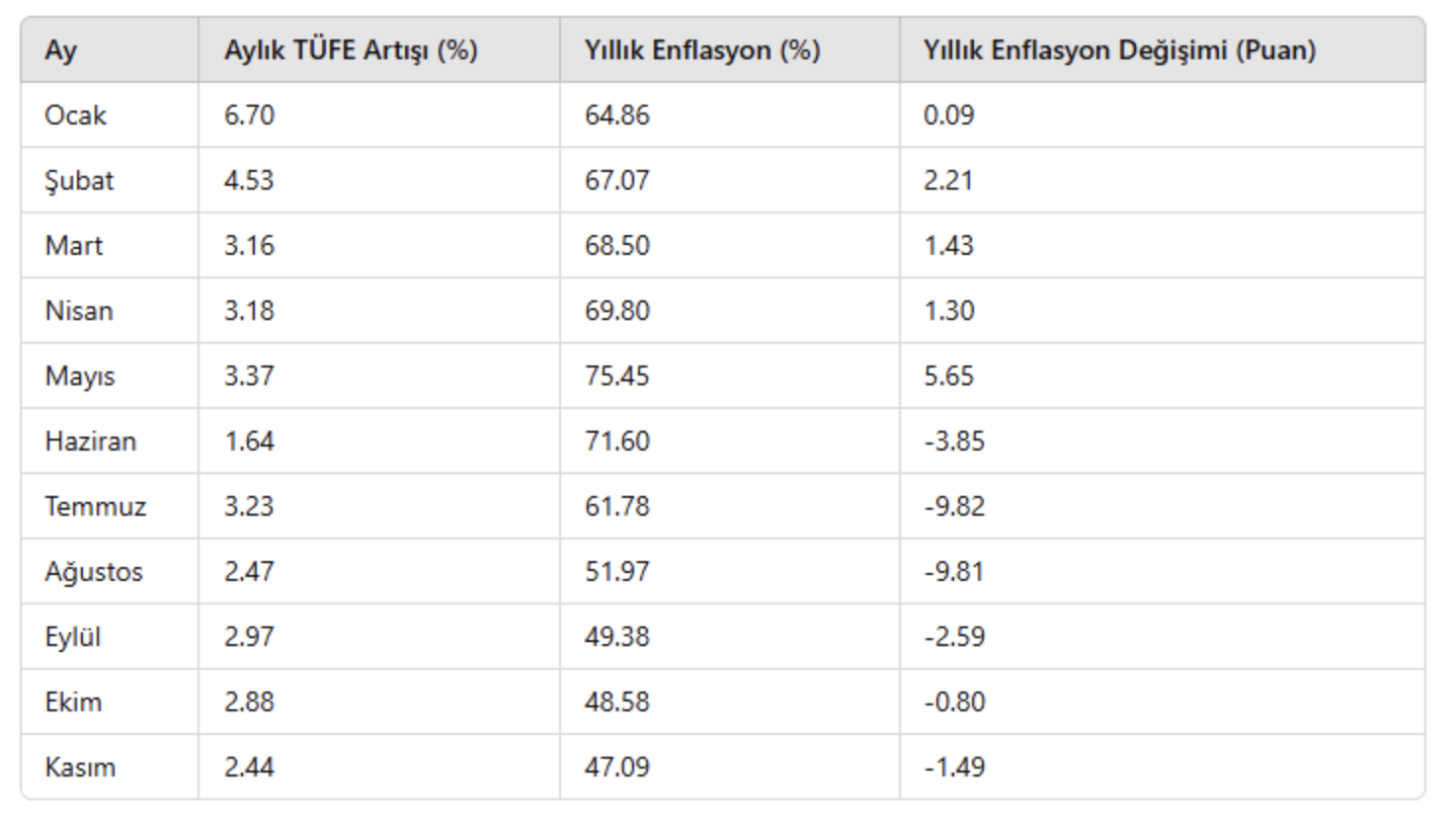

11 aylık enflasyon verileri (2024)

Aylık TÜFE artışları, yıllık enflasyon ve yıllık enflasyondaki değişim oranına göre son 11 aylık enflasyon verisi ise şöyle gerçekleşti:

Ocak ayı kira artış oranı belli oldu -T24-

Aralık ayı enflasyon verileri üzerinden yapılan hesaplamaya göre Ocak ayı için konut ve işyeri kiralarında uygulanabilecek tavan zam oranı yüzde 58,51 oldu.

Türkiye İstatistik Kurumu (TÜİK) tarafından Aralık ayına ilişkin enflasyon oranlarını açıklamasıyla konut ve işyeri kira artış oranları da belli oldu.

Açıklanan Aralık enflasyon verisiyle birlikte kira ve işyerlerine uygulanacak tavan zam oranı da yüzde 58,51 oldu.

Geçen ay söz konusu oran 60,45 olarak kaydedilmişti.

Normal şartlarda TÜFE verilerine göre hesaplanan kira artış oranları, hükümet tarafından getirilen uygulama sonrasında son 2 senedir yüzde 25'le sınırlandırılmıştı.

Temmuz ayı itibarıyla bu sınır kalktı ve Temmuz ayından itibaren sözleşme yenileyecek olan kiracılar, TÜFE üzerinden kira zammı yapıyor.

Buna göre, konut ve işyeri kiralarına 12 aylık ortalama üzerinden artış yapılıyor

***

2025’te beyan edilecek eurobond gelirleri -Murat Batı/T24-

Hazine ve Maliye Bakanlığı’ndan başka Türkiye’deki kurum ve/veya bankalarca da tahvil ihraç edilebilmektedir. Türkiye’de tam mükellef kurumlarca yurt dışına ihraç edilen eurobondlardan elde edilen kupon/faiz ödemelerinden GVK m.94/7 uyarınca vadesine göre stopaj yapılmaktadır.

Eurobondlardan elde edilen gelirler, bireysel yatırımcılar için gelir vergisine tabidir. Konuyu olabildiğince anlaşılır bir şekilde ve örneklerle yazmaya çalıştım.

Yazıda da görüleceği üzere bazı koşullarda 2024 yılında elde edilen eurobond gelirleri 2025 Mart ayı içinde vergi dairesine beyan edilmesi gerekmektedir. Beyan edilmemesi durumunda ise alınması gereken verginin yanında ayrıca verginin bir katı kadar vergi ziyaı cezası ile hesaplanan vergi üzerinden de her ay için yüzde 4,5 gecikme faizi hesaplanacaktır. Bu yüzden eurobond geliriniz varsa ve beyan etmeniz gerekiyorsa, beyan etmenizde fayda var.

Eurobondlardan elde edilen gelir faiz ve alım/satım kazancı olmak üzere iki türlüdür. Faiz kazancı GVK m.75 uyarınca menkul sermaye iradı; alım/satım kazancı ise değer artışı kazancı olarak gelir vergisine tabi tutulur. İki durumda da vergilendirme farklıdır.

İlk gelir; faiz

Eurobond uzun vadeli olması nedeniyle kupon ödemesine tabidir. Kupon ödemesi, faiz ödemesi olarak da adlandırılır. Eurobondlardaki faizler genellikle sabit ödemelidir. Yani yıl/dönem sonunda ne kadar faiz alınacağı bilinir. Ancak değişken faiz ödemesi de mümkündür. Euroya dayalı ise yılda bir; dolara dayalı ise 6 ayda bir kupon ödemesi yapılmaktadır.

Kupon/faiz ödemesi, GVK m.75 uyarınca menkul sermaye olarak vergilendirilir ve bu GVK geçici m.67’de düzenlenmiştir. Ancak eurobond faiz gelirleri geçici m.67 kapsamında değildir. Yani eurobondlardan elde edilen faiz/kupon gelirleri stopaja tabi değildir. Özetle herhangi bir banka ya da aracı kurum vasıtasıyla eurobondlardan kupon/faiz ödemesi yapılırsa ödenen bu faiz tutarından GVK m.94/7-a uyarınca yüzde sıfır stopaj yapılacaktır.

Ancak 2024 yılında elde edilen faiz, 230 bin TL’yi (GVK m.103’teki tarifenin ikinci diliminin üst sınırı) aşarsa GVK m.86/1-c uyarınca 2025 Mart ayında beyan edilip hesaplanan gelir vergisinin de ödenmesi gerekmektedir.

Örneğin Ankara’da ikamet eden Emine Hanım, 2024 yılında Hazine ve Maliye Bakanlığı’nca ihraç edilmiş bir eurobond kupon/faiz ödemesinden 120 bin TL gelir elde etmiştir. 120 bin TL Emine Hanım’a ödenirken yüzde sıfır stopaj yapılacak ve 120 bin TL’lik faiz geliri 230 bin TL’yi (GVK m.103’teki tarifenin ikinci diliminin üst sınırını) aşmadığından Emine Hanım bunu beyan etmeyecektir.

Örneğin Kadıköy’de ikamet eden Sertuğ Bey 2024 yılında Hazine ve Maliye Bakanlığı’nca ihraç edilmiş ABD dolarına dayalı bir eurobond kupon/faiz ödemesinden 250 bin TL gelir elde etmiştir. 250 bin TL Sertuğ Bey’e ödenirken yüzde sıfır stopaj yapılacak ve 250 bin TL’lik bu faiz geliri, 230 bin TL’yi (GVK m.103’teki tarifenin ikinci diliminin üst sınırını) aştığından 2025 Mart ayında vergi dairesine beyan edilip vergisinin de ödenmesi gerekmektedir.

Ancak dar mükellef olarak adlandırılan yani Türkiye’de bir takvim yılında 6 ay ya da daha az süre bulunan kişiler bu şekilde kupon/faiz ödemesi elde ederlerse GVK m.94/7 uyarınca yüzde sıfır vergi kesilecek ve GVK m.86/2 uyarınca beyanname de vermeyecektir.

Örneğin Almanya’da ikamet eden T.C. vatandaşı Ali Bey (dar mükellef) 2024 yılında Hazine ve Maliye Bakanlığı’nca ihraç edilmiş ABD dolarına dayalı bir eurobond kupon/faiz ödemesinden 400 bin TL gelir elde etmiştir. Almanya’da ikamet ettiğinden yani dar mükellef olması münasebetiyle kendisine kupon/faiz ödemesi yapılırken yüzde sıfır stopaj yapılacak ve tutar ne kadar olursa olsun ayrıca beyan etmeyecektir.

Hazine ve Maliye Bakanlığı’ndan başka Türkiye’deki kurum ve/veya bankalarca da tahvil ihraç edilebilmektedir. Türkiye’de tam mükellef kurumlarca yurt dışına ihraç edilen eurobondlardan elde edilen kupon/faiz ödemelerinden GVK m.94/7 uyarınca vadesine göre stopaj yapılmaktadır.

Bu durumda ister stopaj yapılsın ister yapılmasın stopaj yapılmadan önceki tutar (brüt) 2024 yılı için 230 bin TL’yi (GVK m. 103’teki tarifenin ikinci diliminin üst sınırını) aşarsa GVK m.86/1-c uyarınca 2025 Mart ayında beyan edilmesi gerekmektedir.

Örneğin Samsun’da ikamet eden Deniz Hanım 2024 yılında kanuni merkezi İstanbul’da olan Batı A.Ş. tarafından ihraç edilmiş ABD dolarına dayalı bir eurobond kupon/faiz ödemesinden 300 bin TL gelir elde etmiştir. 300 bin TL’lik faiz geliri 230 bin TL’yi (GVK m.103’teki tarifenin ikinci diliminin üst sınırını) aştığından 2025 Mart ayında vergi idaresine beyan etmesi gerekecektir.

Örneğin Almanya’da ikamet eden T.C. vatandaşı Namık Bey (dar mükellef) 2024 yılında kanuni merkezi İstanbul’da olan Batı A.Ş. tarafından ihraç edilmiş ABD dolarına dayalı bir eurobond kupon/faiz ödemesinden 300 bin TL gelir elde etmiştir. Almanya’da ikamet ettiğinden yani dar mükellef olması münasebetiyle tutar ne kadar olursa olsun beyan etmeyecektir.

Eurobondların kupon/faiz gelirleri tahsil edildikleri tarih itibariyle Merkez Bankası döviz alış kuru ile TL’ye dönüştürülerek vergilendirilir. Eurobondların faizlerinin/kuponlarının vergilendirilmesinde kur farkları vergilemeye tabi tutulmaz. Eurobondların döviz cinsinden ihraç edilmesi nedeniyle elde edilen faiz gelirlerine indirim oranı uygulanmamaktadır.

Diğer gelir; alım/satım kazancı

GVK mükerrer m.80 uyarınca menkul kıymetlerin/diğer sermaye piyasası araçlarının elden çıkarılması (satış) sonucu elde edilen gelir, değer artışı kazancı olarak vergilendirilir. Eurobondların alım/satım kazancının vergilendirilmesinde eurobondun ihraç tarihi önem arz etmektedir. İhraç tarihinin 31.12.2005 ve öncesi ya da sonrası olması vergilendirme yapısı itibariyle önem arz etmektedir.

31.12.2005 ve öncesi ihraç edilen eurobondların vergilendirilmesinde durum…

31.12.2005 ve öncesi bir tarihte ihraç edilmiş eurobondların satış gibi bir yöntemle elden çıkarılması durumunda GVK mükerrer m.80/1 uyarınca değer artışı kazancı olarak vergilendirilmesi gerekmektedir. Burada eurobondu ister Hazine isterse özel sektör çıkarsın, vergilendirilmesi aynıdır.

Bunların elden çıkarılmasında stopaj yapılmamaktadır. Buna göre eurobondun iktisap bedeli elden çıkarıldığı aydan önceki aya ait Yİ-ÜFE artış oranı kadar artırılır. Buna endekslenmiş tutar denir. Bu tutar satış bedelinden düşülür. Kalan tutardan 2024 yılı için 200 bin TL istisna tutarı düşülür. Bu işlemin ardından kalan tutar pozitif bir bakiye ise 2025 Mart ayında yıllık beyanname ile beyan edilmesi gerekmektedir.

31.12.2005 sonrası ihraç edilen eurobondların vergilendirilmesinde durum…

31.12.2005 tarihinden sonra elden çıkarılan (satılan) eurobondlardan sağlanan alım/satım kazancı GVK geçici m.67’ye tabi değildir. Yani stopaj yapılmayacaktır. Eurobondların elden çıkarılmasından doğan kazanç, elden çıkarma karşılığında elde edilen yabancı para tutarının Türk Lirası karşılığından, bunların alımında ödenen yabancı para tutarının Türk Lirası karşılığı ve varsa alım-satım giderlerinin düşülmesi suretiyle hesaplanacaktır.

Yani; (satış-alış-giderler)

Alım bedeli endekslemeye tabi tutulur. Ancak 31.12.2005 tarihinden sonra ihraç edilmiş eurobondlarda endeksleme yapılabilmesi için Yİ-ÜFE’nin artışının yüzde 10 ya da daha yüksek bir tutarda olması gerekecektir. Aksi takdirde endeksleme yapılmayacaktır. Endeksleme uygulaması, yatırımcı için lehe bir uygulamadır. Yİ-ÜFE artış oranı ne kadar fazlaysa iktisap (edinme) bedeli de o kadar artırıldığından vergilendirilecek tutar (matrah) da o kadar düşük olacaktır.

Yİ-ÜFE yüzde 10 ya da daha fazlaysa iktisap bedeli endekslenir, satış tutarından endekslenmiş tutar düşülür, varsa giderler düşülür kalan tutar ne olursa olsun bir sonraki yıl mart ayında yıllık beyanname ile beyan edilir. Hesaplanan vergi 2 eşit taksitte ödenir.

Dar mükelleflerde ise ne stopaj yapılır ne de ayrıca beyan edilir.

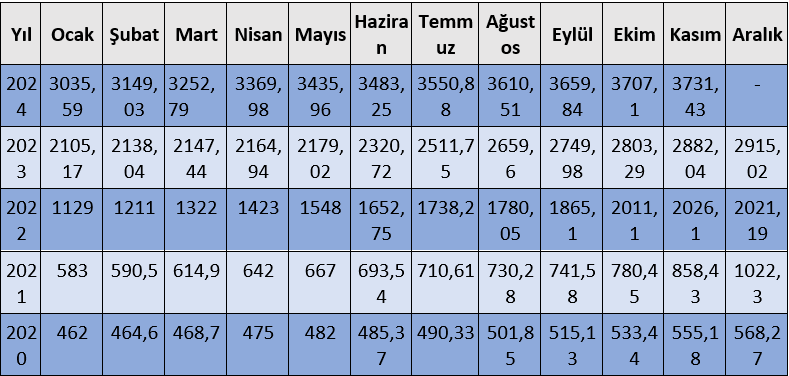

Aşağıda son 5 yılın Yİ-ÜFE değerleri bulunmaktadır.

Örneğin, İstanbul’da ikamet eden Yalçın Bey, Nisan 2023 tarihinde 100 bin ABD doları karşılığında eurobond satın almış ve Haziran 2024 tarihinde 120 bin ABD doları karşılığında satmıştır. 1 dolar Nisan 2023’te 20 TL, Haziran 2024’te ise 30 TL’dir.

Çözüme başlamadan önce yukarıdaki tabloya göre Yİ-ÜFE değerlerini bulalım.

(İktisap ettiği aydan önceki aya ait) Mart 2023 Yİ-ÜFE; 2147,44

(Sattığı aydan önceki aya ait) Mayıs 2024 Yİ-ÜFE; 3435,96’dır.

Gelelim çözüme;

Mayıs 2024 Yİ-ÜFE - Mart 2023 Yİ-ÜFE

3435,96- 2147,44=1288,52

1288,52 sayısı, Mart 2023’teki Yİ-ÜFE değeri olan 2147,44’ün yüzde 10’undan fazla bir tutara isabet edeceğinden endeksleme yapılacaktır.

Yapılacak işlem

[(satıştan önceki aya ait Yİ-ÜFE- alıştan önceki aya ait Yİ-ÜFE)/ alıştan önceki aya ait Yİ-ÜFE]*100 şeklindedir.

Bu formüle göre hesaplamayı yapalım [(3435,96- 2147,44)/ 2147,44]*100= yüzde 60 sayısına ulaşıyoruz.

Dolayısıyla da alış tutarını yüzde 60 oranıyla endeksleyeceğiz. Ama öncelikle aşağıdaki işlemi yapmalıyız.

100 bin dolar*20 TL (Nisan 2023’teki dolar kuru); 2 Milyon TL

120 bin dolar*30 TL (Haziran 2024’teki dolar kuru); 3 milyon 600 bin TL

Sonra alış bedelini yüzde 60 ile endeksleyip maliyet bedelimizi bulmamız gerekecek. Yani 2 milyon TL* yüzde 60 (Yİ-ÜFE artış oranı); 3 milyon 200 bin TL’yi bulacağız.

Böylece matrahımız (3 milyon 600 bin TL-3 milyon 200 bin TL) 400 bin TL olur. Yani 400 bin TL üzerinden gelir vergisi ödenecek.

Görüldüğü üzere eurobondlar alış/satış tarihlerinde TL’ye çevrildiğinden kur farkları da vergilendirilmektedir.

Eurobond gelirlerinin yanında başka gelirin bulunması durumunda durum farklı olacaktır

Örneğin, Onur Bey, 2024 yılında

a) Sahibi olduğu konuttan 50 bin TL kira geliri

b) B Bank tarafından yurt dışına ihraç edilen 10 yıl vadeli eurobondlardan 10 bin dolar faiz kazancı

c) Hazine ve Maliye Bakanlığı tarafından yurt dışına 31.12.2005 tarihinden sonra ihraç edilen eurobondlardan 18 Mayıs 2024 tarihinde 3 bin dolar faiz geliri bulunmaktadır

Çözüm,

a) Elde edilen konut kira geliri 2024 yılı için 33 bin TL istisna tutarını aştığı için beyannameye dâhil edilecektir. (50.000-33.000 TL= 17 bin TL)

b) B bankası tarafından yurt dışına ihraç edilen eurobond tutarından brüt olarak elde edilen faiz geliri 2024 yılı için 230 bin TL’yi aşarsa 2025 Mart ayında beyan edilecektir. Dolar kurunun o tarihte 35 TL olduğunu varsayarsak 10 bin dolar*35 TL=350 bin TL faiz kazancı elde edilmiş ve 230 bin TL beyan sınırını aştığı için beyan edilmesi gerekmektedir.

c) Hazine tarafından ihraç edilen eurobondlardan elde edilen faiz tutarına yüzde 0 stopaj uygulanmaktadır. O tarihte dolar kuru 35 TL’dir ve 3 bin dolar*35 TL=105 bin TL gelir elde etmiştir.

Onur Bey’in vergiye tabi gelirini toplamamız gerekmektedir.

Buna göre; 17 bin TL+350 bin TL+105 bin TL=472 bin TL’dir.

Bu tutar da 230 bin TL’lik beyan sınırını (GVK m.103’teki tarifenin ikinci diliminin üst sınırını) aştığı için hazine tarafından ihraç edilen eurobondlardan elde edilen 3 bin dolarlık faizin de dahil edilerek beyan edilmesi gerekmektedir.

Başka bir örnek ise Erol Bey, Merkezi İstanbul’da olan X kurumunda 2024 yılında brüt aylık 30 bin TL ücret almış, Z bankasından 40 bin TL vadeli mevduattan faiz geliri elde etmiş, 10 bin TL repo geliri elde etmiş ve Hazinece 2006 sonrası ihraç edilmiş eurobondlardan 13 bin TL faiz geliri elde etmiştir.

Çözüm, Tek işverenden alınan aylık 30 bin TL (yıllık 360 bin TL) ücret gelirleri için beyan şartlarını sağlamadığından (GVK m.103’te yer alan son dilim üst sınırı olan -2024 yılı için- 3 milyon TL’yi geçmediğinden) beyan edilmeyecektir. Mevduat faizlerinden elde edilen faiz ve repo gelirlerinden elde edilen faiz GVK Geçici m.67/7.fk uyarınca stopaj yoluyla vergilendirildiğinden beyan edilmeyecektir. Hazine tarafından ihraç edilen eurobondlardan elde edilen faiz tutarı 2024 yılı için 230 bin TL’yi (GVK m.103’teki tarifenin ikinci diliminin üst sınırını) aşmadığından bu da beyan edilmeyecektir.

/././

TOFAŞ ve BEKO kârdaki azalmayı işçiye ödetiyor -Andaç Aydın ARIDURU/Evrensel-

2024, başta otomotiv ve beyaz eşya sektörlerinde piyasa daralması ve durgunluk haberlerinin sıkça duyulduğu bir yıl oldu. Koç Grubuna ait BEKO (Arçelik) ve Koç Grubunun Stellantis’le birlikte sahibi olduğu TOFAŞ’ta 2024 sonu itibarıyla sözleşmelerin yenilenmeyeceği, Sabancı ve Skoda ortaklığına ait TEMSA’da işten çıkarmalar olacağı dedikoduları yayılmaya başladı. Aralık ayının başında ise TOFAŞ’ta çalışanların yüzde 13’üne tekabül eden oranda; 700 işçi işten çıkarıldı. Öte yandan bu şirketler faaliyet raporlarında, dönemsel zararlarını, maaliyet artışlarını, çalışan sayılarında küçülme hedeflerini anlatıyor. Bunların yanı sıra bu şirketler 2025 yılı içinse büyüme hedeflerinden, yapılan yatırımlardan bahsediyor.

Otomotiv patronları yıl boyunca yüksek faizler ve krediye ulaşımın zorluğu gibi konulardan şikayet ederken, sadece TOFAŞ’ta ocak ila kasım ayları arasında 129 bin 785 taşıt üretildi. Bu sayı Türkiye’de üretilen toplam taşıt sayısının yüzde 10.1’ini ifade ediyor. Türkiye’nin en büyük sanayi kuruluşları listesinde 11. sırada yer alan şirket ocak-kasım arasındaki 9 ayda 5 milyar 27 milyon TL net kâr elde etti. Şirketin vergi öncesi kârı ise 4 milyar 874 milyon TL. Yani TOFAŞ’a, elde ettiği teşvikler ve vergi indirimleri ile 153 milyon TL kaynak sağlandı.

2023 yılının ilk 9 ayında 13.49 milyar TL net kâr açıklayan şirketin net kâr oranı yüzde 62.7 oranında azalmış oldu. Geçtiğimiz yıl tarihinin en kârlı yılını geçirmiş olan TOFAŞ, bu kaybı işçilere ödetti.

STELLANTİS DÜNYANIN EN BÜYÜK DÖRDÜNCÜ TEKELİ

16 Ocak 2021’de TOFAŞ’ın en büyük hissedarı olan Fiat-Chreysler grubu, Fransız PSA grubu ile birleşti. Bu birleşmeyle otomotiv tekeli Stellantis ortaya çıktı. Stellantis; Abarth, Alfa Romeo, Chreysler, Citroen, Dodge, DS Automobiles, Fiat, Jeep, Lancia, Maserati, Opel, Peugeot, Ram ve Vauxhall firmalarının sahibi konumunda. Satış hacmiyle 2023 yılında dünyanın en büyük 4. otomotiv tekeli olan Stellantis, Avrupa ve Amerika’nın pazar payı bakımından en büyük şirketi olma hedefiyle kurulmuştu.

Şirket CEO’su Carlos Tavares, yıllık 5 milyar dolarlık tasarruf planlıyla 2021’de oturduğu koltuktan 2024’ün aralık ayında kalktı. Tavares 2021’de, şirketin tasarruf planlarıyla yeni modellere, teknolojilere ve otomobil markaları arasında parça ortaklaştırılması çalışmalarına ayrılacak bütçeyi oluşturacağını açıklamış, kârlılığı düşük markaların böylece yeniden verimli hale getirileceğini duyurmuştu. Şirket 2022’de 5.2 ve 2023’te 5.6 milyar dolarlık araştırma ve teknoloji yatırımı yaptı.

Tavares’in şirket ile sözleşmesi giderlerden yapılacak tasarrufların boyutu oranında artan bonuslar içeriyordu.

KÂR ARTIRMA YÖNTEMİ: İŞÇİ ÇIKARMA

2022 yılında Fransa’da başkanlık seçimleri sırasında gündeme gelen bonus paketi, aşırı sağ kanadın adayı Marine Le Pen ve karşısındaki Emmauel Macron tarafından “şoke edici” olarak nitelenmişti. Tavares’in “maliyet” azaltmalardaki başarısı karşısındaki bonuslarının 20 milyon dolar civarı olduğu söylenmekteydi.

Şirket 2022 yılında ilk kez duyurduğu hisse geri alımı işlemleri ile hisse senetlerinin değerini yukarıda tutma adımları atmaya başladı. 2022 yılında duyurulan program, hisse senedi değerini korumak için 2023 yılında Stellantis’in kendi öz kaynaklarını kullanarak 1.6 milyar dolar değerinde kendi hissesini satın aldı. 2024 sonuna kadar tamamlanacağı açıklanan yeni geri alım programının değeri ise 3.2 milyar dolar.

Stellantis 2024 yılının başlamasıyla birlikte ABD fabrikalarından sırasıyla 2 bin 400, 400, 1100 işçiyi işten çıkardı. Bu işten çıkarmaların duyurularında Tavares’in 2021 yılından beri planı olan verimlilik ve artan maaliyet söylemleri vardı.

Otomotiv tekeli Stellantis’in üretim ve kârlılık açısından en verimli iştiraklerinden biri olan TOFAŞ da; Tavares’in işçi çıkarma yoluyla kârlılaşma programından 2024’ün aralık ayında payını aldı.

Tavares 2 Aralık 2024’te Stellantis’in tepesindeki koltuğundan istifa etti. Görevi bırakırken şirketten aldığı ayrılma paketinin 39.5 milyon dolar olduğu ifade ediliyor. Bu miktar, bir otomotiv CEO’suna ödenen tarihin en büyük bonusu olurken, şirket 2025 yılı için kârlılığını arttırmayı, araştırma ve geliştirme faaliyetlerine hız kesmeden devam etmeyi hedeflediğini belirtiyor.

İŞÇİYE ‘KÜÇÜLÜYORUZ’, YATIRIMCIYA ‘BÜYÜYECEĞİZ’ DİYOR

Türkiye’nin en büyük sanayi kuruluşları listesinde 7. sırada yer alan, 2024 yılının ilk dokuz ayında BEKO (eski adıyla Arçelik) 5.6 milyar TL net kâr elde etti. Şirket net satış miktarını geçtiğimiz yıla göre yüzde 14 arttırdı. Yerli pazarda yüzde 10 oranında daralma yaşadığını belirten şirket, uluslararası pazarda ise yüzde 29 oranında büyüdü. Yani şirket ihracat hacmini büyüttü.

Sözleşmeli işçilerin sözleşmelerinin yenilenmeyeceği yönünde dedikoduların arttığı fabrikalarda işten çıkarma kaygıları artıyor. Şirket, 2024 yılı 9 aylık finansal tabloları sunumunda ise 2 bin ofis çalışanının işten çıkarılacağını ve böylece “verimlilik ve 140 milyon avro değerinde tasarruf” hedeflediğini belirtiyor. Raporda işten çıkarmaların yüzde 25’inin tamamlandığı duyuruluyor.

2024 yılında BEKO’nun Eskişehir fabrikasında çalışan 2 bin 500’e yakın sözleşmeli işçinin tamamı işten çıkarıldı. Çerkezköy’de 700’e yakın işçinin çalıştığı Watt Motor iştirakini kapatacağını duyuran BEKO’nun bu işletmesinden 250 civarı işçi çıkarıldı. BEKO’nun Çerkezköy’deki fabrikasında da sözleşmeli yüzlerce işçi işten çıkarıldı. Ankara’da kadrolu ve sözleşmeli toplam 1800 işçiden 400’den fazlası işten çıkarıldı. Kocaeli Çayırova’da 450’den fazla sözleşmeli işçi işten çıkarıldı.

Bu yıl içinde işçileriyle düzenlediği toplantılarda 2024 ve 2025 yıllarının ekonomik olarak ‘zor’ geçeceğini belirten şirket, işten çıkarmalara, EYT’li işçilerin ayrılması için talimatlara, emekliliği hak eden işçilerin işten ayrılması için salık vermeye, gönüllü çıkışlarda tazminat ödeneceği duyurularına tam gaz devam etti. Şirket işçilere tasarruf hedeflerini tutturmak için fabrikada önlemler alınacağını da birçok kez aktardı. Fabrikalarda günlük çıkan etli yemekler 2 günde 1’e düştü. İşten ayrılmalar için fabrikada baskı arttı. Yaşadıkları meslek hastalıkları nedeniyle belirli görevleri ifa edemeyen işçilerin işten çıkarmalarda öncelikli olacağı da duyurulurken, işçiler önceki dönemde meslek hastalıklarını iş yeri hekimlerine tespit ettiremediklerini, bu günlerde ise doktorlara gitmeye çekinenlerin işten çıkarılma korkusu yaşadığını söylüyor.

Bütün bu “tasarruf ve küçülme” önlemleri karşısında bugünlerde ise iş yerlerinde yönetimler tarafından siparişlere yetişilemediği ve üretim performansının düştüğü bahaneleriyle işçilere üretimi hızlandırma baskısı yapılıyor.

Yaptıkları toplantılarla işçilere küçülmeye gidileceğini, 2024 yılının zor geçtiğini anlatan Arçelik, yatırımcılarına ise yıl sonuna kadar 400 milyon avro yatırım yapacağını duyurdu. 400 milyon avro yatırımın TL olarak karşılığı ise 14.7 milyar TL. Şirket bu dönemde Whirlpool isimli Avrupalı beyaz eşya üreticisini devraldı. Whirlpool’un İtalya, Polonya, İngiltere ve Slovakya’daki 9 üretim tesisi ve 39 iştiraki Beko Europe’a geçti.

***