.jpeg)

Bütçe verileri 15 Ocak günü sabah saatlerinde açıklandı ve bütçe, 2023 yılında devasa bir açık verdi. 2023 yılında oluşan açık, 2023 yılı bütçe kanununda hedeflenen 660 milyar TL’lik açığını ikiden fazla katladı. Hatta KKM ödemeleri Merkez Bankası'na aktarılmasaydı bu devasa açık daha da fazla olacaktı ki Allah yüzümüze baktı ve 1 trilyon 375 milyar TL açık ile yılı kapattık. Bu arada bu açık 2022 yılına oranla yüzde 864 artış göstermiş.

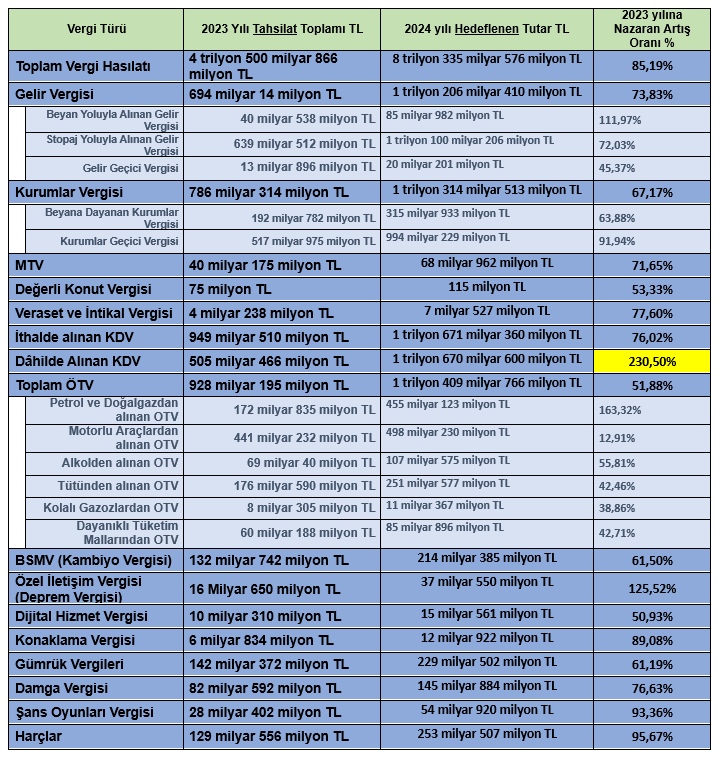

Diğer taraftan 2023 yılında tahsil edilen vergilerin yüzde 53’ü KDV ve ÖTV’den alınmış. Bu oran ziyadesiyle fazla. Hatta yıllık beyanla ödenen gelir vergisinin toplam vergi gelirleri içindeki payı yüzde 1 bile değil. Bunun genel olarak anlamı, gelir vergisinin çoğu ücretliler üzerinde kalmış olmasıdır. Ev alım-satımı yapan, kira geliri elde eden ya da ticari kazanç elde eden ile avukat ve doktorlar gibi serbest meslek kazancı elde edenlerden alınan gelir vergisinin ücretlilere nazaran çok daha düşük olduğunu söylemek yanlış olmayacaktır.

2023 yılı vergi gelirleri analizini bu yazıda yazmıştım.

2024’te yeni vergiler olacak mı?

2024 yılı Bütçe Kanunu'nda yer alan 2024 yılı vergi tahsilat hedefleri aslında 2024 yılında vergilerde (yapısı ve oranları) oynanma derecesi hakkında bize fikir verecektir.

O nedenle öncelikle aşağıdaki tabloda 2023 yılı tahsil edilen tutarlarla 2024 yılında hedeflenen tutarları karşılaştıralım.

Görüldüğü üzere 2023 yılında tahsil edilen tutara oranla 2024 yılında tahsil edilmesi hedeflenen toplam vergi hasılatı yüzde 85’tir. 2023 yılı Bütçe Kanunu'nda da hedeflenen vergi hasılatı ise 3 trilyon 674 milyar TL idi ama Temmuz ayında ek bütçe yapıldı ve 1 trilyon 150 milyar 496 milyon TL’lik bir hedef daha konularak 2023 yılında tahsil edilmesi hedeflenen toplam vergi geliri 4 trilyon 824 milyar TL oluverdi. Önemli bir husus ise hedeflenen vergi gelirlerinin yaklaşık yüzde 94’ünün tahsil edilmiş olmasıdır.

O yüzden 2023 tahsilat tutarları baz alınarak analiz yapmamız bizi biraz daha doğru sonuçlara ulaştıracaktır. Şimdi başlayalım. Bakalım başımıza neler gelecek…

Dahilde alınan KDV

2023 yılı Bütçe Kanunu'nda hedeflenen dahilde alınan KDV tutarı 635 milyar TL idi ve bu tutarın yüzde 80’i tahsil edildi. Ancak 2023 yılında tahsil edilen tutara nazaran yüzde 230 oranında tahsilat öngörülmüş. 2023 bütçe kanunundaki -başlangıç- hedeflenen 635 milyar TL’ye oranla ise yüzde 164 öngörülmüş. İki oran da çok yüksek. Temmuzda yapılan ek bütçeyle de dahilde alınan KDV hedefine 310 milyar TL daha eklendi ve böylece 2023 yılında hedeflenen dahilde alınan KDV tutarı 945 milyar TL oldu.

Dahilde ve ithalde KDV hedefleri aynı oldu…

2023 yılında dahilde KDV hedefi 635 milyar TL, ithalde alınan KDV’nin tahsilat hedefi ise 932 milyar TL idi. Yani yaklaşık 300 milyar TL bir fark vardı. Yapılan ek bütçeyle de dahilde alınan KDV hedefine 310 milyar TL daha eklendi ve fark kapatıldı.

2024 Bütçe Kanunu'nda da dahilde alınan KDV hedefi -enflasyon beklentisinden kaynaklı- ithalde alınan KDV hedefi ile eşitleniverdi. Yani 2024 yılında hedeflenen dahilde alınan KDV 1 trilyon 670 milyar 600 milyon TL, ithalde alınan KDV hedefi ise 1 trilyon 671 milyar 360 milyon TL’dir.

Yani aradaki fark sadece 760 milyon TL’dir. Bu mevzuya eğilmek gerekiyor kanısındayım.

Ancak bunun anlamı ya KDV oranlarının artacağı ya istisnaların azaltılacağı ya KDV iadelerinin azaltılacağı ya da -ki olacak olan bence bu- enflasyonun ve fiyat artışının devam edeceğidir. Şeytanın avukatlığını yapmayayım ama öyle görünüyor.

Gelir vergisi

Gerçek kişilerin elde ettikleri gelirlerin büyük bir kısmı gelir vergisine tabidir. Ancak bu gelirler ya geliri elde kişi tarafından vergi idaresine beyan edilir ve ödenir ya da vergi stopajı yapılarak vergi dairesine ödenir. Gelir vergisi hasılatının çok büyük kısmı stopaj yoluyla alınmaktadır. Stopaj sadece ücretlilerin maaşlarından değil, dükkân kiralamalarından, mevduat faizi, repo gibi finansal işlemlerden vesaire de alınır. Ancak stopajın da büyük bir kısmı ücretlerden alınır.

Ancak görünen o ki kendi gelirini beyan edip ödeyen kişi sayısı ve dolayısıyla da bu yolla ödenen gelir vergisi pek yüksek değil. 2023 yılında toplam vergi gelirleri içindeki payı yüzde 0,90 oranındadır. Mehmet Şimşek bu konuya el atacak diye düşünüyorum ki bunu ben de defalarca yazmıştım.

Kurumlar vergisi

2024 yılında genel olarak kurumlar vergisi oranı yüzde 25, banka ve finans kurumları için ise yüzde 30 uygulanacak. Ancak hemen heyecana kapılmayın çünkü kurumlar vergisi oranı arttıkça vergi hasılatı da aynı oranda artmamaktadır. 2024 yılında hedeflenen tahsilat artışı yüzde 67 kadar olacak.

ÖTV

2023 Bütçe Kanunu'nda hedeflenen ÖTV tahsilat tutarı 513 milyar TL idi, sonrasında ek bütçeyle 308 milyar TL daha hedef konuldu ve yaklaşık 821 milyar TL ÖTV tahsilat hedefi oldu. ÖTV’den 2023 yılında yapılan tahsilat ise 928 milyar 195 milyon TL’dir. Yani hedeflenenin 107 milyar TL fazlası tahsil edildi.

Bunun birkaç nedeni var ve bu nedenleri ayrı bir yazı konusu yapacağım. Ancak 2024 hedefinde gözden kaçan bir husus var ki o da motorlu araçlardan alınacak ÖTV’nin 2023’e oranla yüzde 12,91 kadar artacağı hususudur. Bu hedefte belirtilen orandan çok daha fazla bir tahsilat olacaktır kanısındayım. Buna da ayrı bir dikkat edilmesi gerekmektedir.

Diğer vergiler

2023 yılı tahsilat tutarına oranla BSM'nin (kambiyo vergisi) yüzde 61,50, özel iletişim vergisinin (deprem vergisi) yüzde 125,52, konaklama vergisinin yüzde 89,08, harçların yüzde 95,67, damga vergisinin yüzde 76,63, şans oyunları vergisinin yüzde 93,36 oranında artması hedefleniyor.

Bunların büyük kısmı müstakbel enflasyondan dolayı hedeflendi dersek hata yapmamış oluruz. Orta Vadeli Programda (OVP) hedeflenen enflasyon yüzde 36 ama bu veriler başka bir şey söylüyor.

Murat Batı / T24

Hiç yorum yok:

Yorum Gönder