Piyasacı ekonomistler Merkez Bankası politikalarını övmeye doyamıyor. Faizlerin yüzde 45’e yükselmesini yeterli buluyorlar, lakin biraz daha “sıkılaşma” talep ediyorlar. Son haftaların moda kelimesi “sıkılaştırma”. Yani paraya erişimin giderek zorlaşması. Özellikle kredi kartlarından harcama yapmanın dizginlenmesi isteniyor.

Kredi kartı faizlerinin artırılması, limitlerin daraltılması, asgari ödeme tutarının yükseltilmesi, taksitlendirmenin zorlaştırılması gibi öneriler havalarda uçuşuyor. Gerçekten bireysel kredi kartı harcamaları keskin bir artışla 1.251 trilyon liraya ulaşmış durumda. Aslında aylık yüzde 3.69 faiz, vergi ve komisyonlarla bu harcamaların maliyeti hiç de düşük değil. Ne var ki, kredi kartının alternatifi ihtiyaç kredilerinin yıllık faizinin yüzde 61-62 civarında gezinmesi, kişileri karta davranmaya yöneltiyor.

MERKEZ BANKASI’NIN YANLIŞ OKUMASI

Enflasyon Raporu’nda bu konuya ilişkin şöyle bir okuma söz konusu: kredi kartı maliyetleri caydırıcı hale gelirse, insanlar mal ve hizmetlere talep yaratmak, yani harcama yapmak yerine tasarrufa yönelecekler. Ekonomide tasarruf oranı artacak, sermaye birikimi için, yani yeni yatırımlar için kaynak yaratılacak. Orta ve uzun vadede büyüme potansiyeli artacak, mal ve hizmet arzı bollaşacak. Böylelikle hem enflasyon alt edilecek, hem de tatminkâr büyüme temposu yakalanacak.

Ekonomi 101 kitaplarında okunduğu zaman kabul edilebilecek bu yaklaşım, Türkiye ekonomisinin bugünkü somut konjonktüründe gerçekçi değil. Şöyle ki, gerçekten de 28 Mayıs seçimi öncesi borçlanarak harcamanın cazibesiyle, insanlar otomotive, elektronik aletlere, mobilya ve beyaz eşyaya hücum ettiler. Kredi kartı aylık faizlerinin bu enflasyon ortamında yüzde 1.29 ile sınırlandırılması bireyleri limitlerini zorlamaya davet etti. Gelgelelim bugünkü faiz düzeyi finansal koşulların elverişliliği nedeniyle geliri yerinde kimselerin harcama yapmasını teşvik etmiyor. Nitekim aynı Enflasyon Raporu otomotiv dışında sözünü ettiğimiz mobilya, beyaz eşya gibi taksitli alımların yaygın olduğu sektörlerde talebin zayıfladığına işaret ediyor.

Peki bu kadar kredi kartı harcamasını kim yapıyor? Bu hızlı artışın bir nedeni, kredi kartını benim gibi bir borçlanma aracı değil, ödeme aracı olarak kullananlar. Zaten bireysel kredi kartı borç bakiyelerine baktığımız zaman taksitli harcamaların yıl başında limit artışları nedeniyle sıçrama bir yana bırakılırsa hız kestiği, taksitsiz harcamaların ise dolu dizgin arttığı görülüyor. Tam 1 yıl önce taksitli harcamalar bakiyesi 258 milyar lira, taksitsiz harcamalar 245 milyar lira iken; bugünkü rakamlar 546 milyar liraya karşın 702 milyar lira.

Kredi kartları limitlerini zorlarcasına kullananlar, halk arasında yaygın ifadeyle kredi kartlarına takla attıranlar, dar gelirliler. TUİK’in pek inandırıcı bulunmayan verilerine göre dahi, bu kesimlerin muhatap kaldığı enflasyon oranı, sepet enflasyonun çok üzerinde. Dar gelirliler büyük ölçüde “gıda, kira, ulaştırma” harcamalarına sıkışmış haldeler. 2024 Ocak itibarıyla son bir yılda gıda fiyatları yüzde 70, kiralar yüzde 112, ulaştırma hizmetleri yüzde 95 artmış durumda. Buna karşın manşet enflasyon yüzde 65. Gıdaya 3, kira ve ulaştırmaya 2 ağırlık verdiğimiz basit bir sepet, dar gelirlinin enflasyonunu yüzde 89 veriyor.

OPERASYON SEÇİM SONRASI

31 Mart seçimlerinden önce, kredi kartlarında önemli bir sıkılaştırma beklenmiyor. Operasyon seçim sonrasına bırakılmış gibi görünüyor. Kredi kartı harcamalarının zorlaştırılması/maliyetinin yükseltilmesi iki yakasını ancak borçlanarak bir araya getirebilenlerin daha fazla tasarruf yapmasını değil, sadece daha az harcama gücüne sahip olup yoksullaşmasını getirir. Sofralarına koyabildikleri gıda azalır, yaşam standartları düşer. Takibe düşen alacaklar artar. Haliyle asıl istenen, insanların zorunlu ihtiyaçlarını rahatlıkla karşılayacak düzenli bir gelire sahip olmalarıdır. Yoksa borçlanma son çare… Tüm bunlar Merkez Bankası’nın harcamalar düşünce, tasarruf dolayısıyla yatırım artar okumasının yanlışlığını gösteriyor. Talebin keskin bir düşüşü de, ekonominin öngörülenden hızlı biçimde yavaşlamasını, durgunluğun egemen olmasına yol açar.

Bu durumun farkında olanların başında Mehmet Şimşek geliyor ve işverenlere durmadan ihracata ağırlık vermelerini öğütlüyor. Onlar da sürekli kurun yetersizliğinden dem vuruyor, liranın daha fazla değer kaybetmesini talep ediyor. Çünkü Türkiye döviz cinsinden düşük ücretlerle gıda, tekstil, mobilya gibi emek yoğun sektörlerde rekabet edebiliyor. Geçenlerde televizyonda denk geldiğim devalüasyon talep eden bir konfeksiyon ihracatçısı, “Türkiye çip, yapay zeka gibi alanlarda ihracat yapıyor da, biz mi engel oluyoruz” diye kendi açısından mantıklı şikayetini dile getiriyordu.

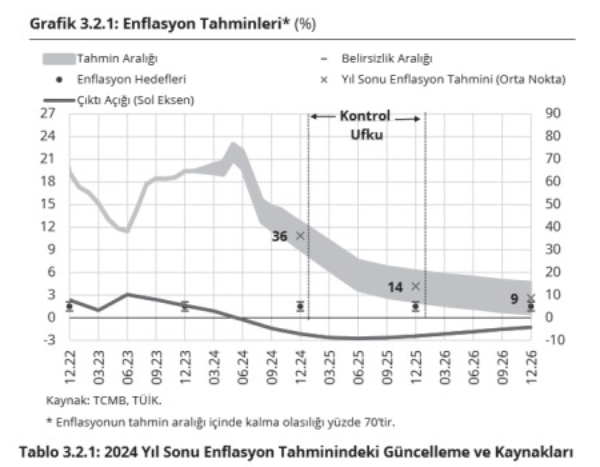

Enflasyon Raporu’nda Mayıs’a kadar tüketici enflasyonunun yatay seyredeceği; doğalgaz sübvansiyonunun kalkmasıyla birlikte Mayıs 2023’te 0.04 açıklanan tuhaf oranın da devre dışı kalmasıyla, rakam verilmemekle birlikte yıllık enflasyonun yüzde 80’e dayanacağı öngörülüyor. (Bkz. Enflasyon Raporu 2024-1 Grafik 3.2.1.) Bir de, döviz rezervi pozisyonu Mayıs 2023 kadar vahim olmasa da, halk arasında seçim sonrası döviz kurlarının sıçrayacağı rivayeti dolaşıyor. Herkesin böyle bir beklentiye girmesiyle, “kendini doğrulayan kehanet” gerçekleşir.. Her iki durum da, dövize akını engellemek, yıl sonu enflasyon hedefini inandırıcı kılmak için yeni bir faiz artışını davet eder.

Yeni faiz artışları ve ek sıkılaştırmalar ise, ekonominin iyice boğulmasını, talebin durmasını, işsizliğin patlamasını getirebilir. Peki ne yapsalardı, enflasyonun iyice başını alıp gitmesini mi bekleselerdi? Bu yerinde bir soru görünmekle birlikte, muhatabı bizler değiliz. Merkez Bankası’nın oldukça asabi bir başkan yardımcısı var. Hani, “Ağırlıklı fonlama maliyeti mevduat faizi linki kopmuş, politika faizi enflasyon linki kopmuş, faiz kur linki kopmuş” açıklamalarını yapan profesör. Doğrusu bu şikayetlerini bize değil, kendini o mevkiye atayan makama yöneltmesi. Tabi kendinin ve arkadaşlarının o koltuklarda oturmasını, seçimlerden önce bütün sorunların halı altına süpürülmesini sağlayarak, vatandaşın aklını çelmeyi başaran Nureddin Nebati ekibine borçlu olduğunu unutmadan.

Hayri Kozanoğlu / Birgün

Hiç yorum yok:

Yorum Gönder