Eski Ülkü Ocakları Başkanı Sinan Ateş'in annesi neden 'uyuşturucu' vurgusu yaptı? -Candan Yıldız-

Çağrı Ünel dosyası aydınlatılırsa Sinan Ateş dosyası da aydınlatılır.

Eski Ülkü Ocakları Başkanı Sinan Ateş neden öldürüldü?

Bu cinayetin iddia edildiği gibi, uyuşturucu ticaretine karşı olmasıyla ilgili bir yanı var mı?

Ankara Sincan’da görülen Sinan Ateş cinayeti davasının ilk duruşmasında müşteki avukatı Hatice Taştan önemli bir soru sordu cinayetin planlayıcısı tutuklu sanık Doğukan Çep’e…

Duruşma tutanaklarında soruyu aktarıyorum:

“Rahmetli Sinan Ateş’in kokain ticaretiyle ilgili Kolombiya ve Venezuela’dan çıkan gemilerin Mersin ve İzmir Limanı’na vardığına dair çok sağlam belge ve delillere kavuştuğu, bunu kamuoyuna açıklayacağı ile ilgili bilginiz, duyumunuz veya kulağınıza gelen bir şey var mıdır?”

Doğukan Çep ise şu yanıtı verdi:

“Abla öyle bir anlatıyorsun ki sanki ben kaçırıyormuşum gibi hissettim. Sonra değiştirdiniz. Vallahi benim haberim yoktu.”

T24 yazarı Mehmet Y. Yılmaz da 10 Temmuz tarihli yazısında şöyle yazmıştı:

“Geçenlerde bu cinayetin, Mersin'de yakalanan büyük çaplı bir uyuşturucu meselesiyle ilgili olduğunu iddia eden bir not yayıldı. … Sizlere sözünü ettiğim "bilgi notu", Mersin'de ele geçirilen büyük tonajlı kokainin Çağrı Ünel'in ihbarı sonucunda yakalandığını iddia ediyor. Uyuşturucunun yakalanmasının ardından yine aynı camiada şüpheli ölümlerin meydana geldiği ve bu ölümlerin soruşturulmasının örtbas edildiği de iddialar arasında.”

Tutanaklara geçen diyaloğu ve iddiaları bir kenarda tutalım…

Sinan Ateş’in annesi Saniye Ateş de geçtiğimiz günlerde ilk kez çok önemli bir açıklama yaptı İlke TV’den Helin Yılmaz’a

Aynen aktarıyorum:

“Oğluma gözdağı verdiler Çağrı Ünel’le… Benim oğlum uyuşturucuya karşı olduğu için. Benim oğlumu hiç haberi yokken ocak başkanı yaptılar. İstemiyordum. Dedim oğlum sen neden ocak başkanı oldun. Anne haberim yoktu dedi. 14-15 ay geçtikten sonra bir baktık Devlet Bahçeli istifa et dedi. Çok sevindim. Sonra karalama kampanyası yaptılar. Ne kötülüğünü ne de FETÖ’cülüğünü bıraktılar. Her yolu denediler. Her şeyi açık açık söyleyemiyorum ama her yolu denediler.

Bir gün geldi sırtında çelik yelek… O zaman ciğerlerim parçalandı. Yavrum niye bunu giydin dedim. Anne hâlâ devam ediyor. Beni öldürtmeye insan arıyorlarmış. Haluk Türk’ün (Sinan Ateş’in yakın arkadaşı ve ifadesine başvurulan kişilerden biri-CY) çiftliğine gitmişler, beni öldüreceklermiş dedi. Devlet Bahçeli’ye ulaşalım dedim ne olursun. Ben gidip o kapıda yatayım, belki beni dinlerler dedim. Anne Devlet Bahçeli bana kıymaz dedi. Olcay Kılavuz öğrenciliğinden beri benim oğluma takıktı. İzzet Ulvi Yönter, Semih Yalçın… Belki başkaları da var ama ben bunlara hakkımı helal etmiyorum. Devlet Bahçeli’ye de etmiyorum. Benim oğlu FETÖ’cüydü ha… 12 yıl danışmanlık yaptı. FETÖ’cü arıyorlarsa Ahmet Yiğit Yıldırım’a gitsinler, bir onun sülalesini baksınlar. Bakalım kim FETÖ’cüymüş bir araştırsınlar. İnsanlar zehirlense daha mı iyiydi? O genç kızların başına gelenler bilinmiyor mu oralarda. “

Anne Saniye Ateş’in şu cümleleri çok kritik…

“Benim oğlum uyuşturucuya karşıydı… İnsanlar zehirlense daha mı iyiydi? O genç kızların başına gelenler bilinmiyor mu oralarda. “

Acaba Saniye Ateş “O genç kızların başına gelenler bilinmiyor mu oralarda” derken, Aleyna Çakır ve Esra Hankulu’nun ölümüne mi gönderme yaptı?

Sonrasında muhabirle konuştum ve Saniye Ateş’e “Ankara’da pavyonda çalıştırılan, Aleyna Çakır gibi kızlardan mı bahsediyorsunuz?” sorusunu yönelttiğini ancak duygusallıktan konuşamadığını söyledi. Mersin Limanı’na varan uyuşturucu ile bu iki genç kadının ölümünde adı geçen Ümitcan Uygun, Ayhan Bora Kaplan arasında bir bağ var mı? Hatırlayacaksınız, suç örgütü lideri olmaktan yargılanan Ayhan Bora Kaplan Ankara’da pavyon da dahil birçok eğlence merkezinin sahibiydi.

Ümitcan Uygun, Aleyna Çakır (Sema Esen) ve Esra Hankulu’nun katil zanlısı olarak iki ayrı dosyadan hem yargılandı hem de şüpheli olarak ifade verdi. Uyuşturucu ile hemhal olduğu anlaşılan Uygun, şüpheli şekilde ölen annesinin bir dönem müdürlük yaptığı yurtlardaki genç kızları fuhuşa sürüklemekle suçlanmıştı. Ama Aleyna Çakır dosyası öyle kaldı. Esra Hankulu’nun ölümünden ise “ağır yaralamadan” ceza aldı Ümitcan Uygun…

Suç örgütü lideri Sedat Peker de Ümitcan Uygun'un babası Durak Uygun’un Süleyman Soylu'nun yakın arkadaşı olduğunu iddia etmişti.

Ayşe Ateş’in avukatı Şeyda Şahin de Çağrı Ünel’in de Mersin Limanı’ndaki uyuşturucu trafiğinden haberdar olduğunu, bunu engellemeye çalıştığını sonrasında yalnızlaştırıldığını söyledi.

Sinan Ateş’in öldürülmesiyle ilgili 2022 tarihli 303/306 sayılı ana dosyada hâlâ gizlilik olduğunu, bu dosya ile Doğukan Çep’lerin yargılandığı dosyanın birleştirilmesi gerektiğini söyleyen avukat Şahin “Ana dosyanın açılmasını istedik. Bu dosyada aralarında Olcay Kılavuz ve Ahmet Yiğit Yıldırım’ın şüpheli olduğu 17 kişi var. Bu dosya üzerindeki gizliliği kaldırın ki bağlantıları ortaya çıkaralım. Ben Sinan Ateş dosyasına çalışırken Uğur Mumcu, Tahir Elçi, Hrant Dink dosyalarını da inceledim. Anlatılanın çok daha ötesinde bir hukuksuzluk var. Bu ülkenin aydınlığa çıkmasını istemeyen bir güç var” dedi.

Saniye Ateş bir anne olarak korkusuz… Haklı acısının gölgelenemeyeceğini biliyor. Toplumu da yakından ilgilendiren bu cinayetin gerçekte neden işlendiğini ve acılı annenin neden 'uyuşturucu' vurgusu yaptığını yargı araştırmalı.

/././

Diyarbakırlı Ramazan Hoca’yı akıl hastası bir genç mi öldürdü yoksa sanık sadece bir tetikçi mi? -Candan Yıldız-

Ramazan Pişkin’i ‘planlayarak kasten öldürmekle” suçlanan Erkan Baykut, ağırlaştırılmış müebbet hapis cezası aldı ve indirim uygulanmadı.

Halk arasında “Filozof Ramazan” olarak da bilinen Diyarbakırlı Ramazan Hoca’nın öldürülmesiyle ilgili davadan karar çıktı.

24 yaşındaki katil zanlısı Erkan Baykut, son duruşmada Ramazan Hoca için “İslam davası için mücadele eden biri, pişmanım” dese de mahkemeyi ikna edememiş olacak ki, ağırlaştırılmış müebbet hapis cezası aldı ve indirim de uygulanmadı.

Diyarbakır’da Ulu Camii önünde cemaat ve tarikat karşıtı tebliğlerinden dolayı rahatsızlık yaratan, akıl hastanesine kapatılan, tepkiler sonucu hastaneden kısa bir sürede çıkarılan, polis tarafından uyarılınca doğduğu kentin artık kendisine dar geldiğini anlayıp İstanbul Fatih’te mütevazı bir çay ocağı işleten Ramazan Hoca’nın davasını başından beri takip eden bir gazeteci olarak, yargılamanın hızlı sonuçlandığını söylemeliyim.

Zira müşteki avukatı Arif Keskin, sanığın bu cinayeti tek başına işlememiş olabileceğini, kendisine yönelik tehditlerin araştırılması gerektiğini, çay ocağına gelip Ramazan Hoca’yı tehdit eden Karslı, sakallı, klimacı bir kişinin sadece Fatih ilçe sınırlarında aranmaması gerektiğini söylese de mahkeme iddianame sınırları içerisinde kaldı.

Soruşturma dosyası ne kadar ince elenip sık dokunan bir dosya ise mahkemelerin daha adil karar vereceğini söylemek yanlış olmasa gerek.

Çünkü, Yunus’un dediği gibi “Bir garip ölmüş diyeler, üç günden sonra duyalar” olmamalı Ramazan Hoca ve benzeri dosyalar…

Gelelim duruşmadaki ayrıntılara…

Duruşma geç başladığı için öncesi dosyaları da merak edip duruşma salonuna girdim. Türkiye’nin asıl beka sorununun uyuşturucu olduğunu mahkeme salonlarında da görebilirsiniz.

Ayrı dosyalardan yargılanan sanıkların hepsi gençti… “Uyuşturucu ticareti” iddiasıyla yargılanıyorlardı. Her ne kadar “içici” olduklarını öne sürseler de genç yaştaki üç erkeğin uyuşturucu ile bağlantılı halde olmaları bu topluma dair bir şey söylüyor. Üstelik sanıklardan biri Adıyaman’da bilinen dindar bir ailenin çocuğu olduğunu anlattı.

Mahkeme başkanı da en çok uyuşturucu dosyalarının geldiğini söyledi.

Bu ayrıntıyı verdikten sonra duruşma salonuna jandarma eşliğinde getirilen tutuklu sanık Erkan Baykut, beyaz tişört giymiş ve Amerikan tıraşı olmuştu.

Son duruşmada nedense önceki duruşmalarda kullanmadığı bir kelimeyi kullandı: Pişmanım…

“Ramazan Pişkin’i (Hoca) kendisini 17 yaşında uyuşturucuya alıştıran, cinsel istismarda bulunan Afgan Abdul Saboor Muradı’ya benzettiği” iddiasını yineledi.

Bu kez diğer duruşmalardan farklı olarak “akıl sağlığının yerinde olmadığı” şüphesini uyandıracak cümleler kurdu.

“Afgan Muradı, ruhumu şeytana satmaya çalıştı. Mason örgütü, İlluminati ile (Komplo teorilerinin merkezinde hayali bir topluluk-CY) mücadele halindeyim. Psikolojim iyi değil. Pişkin ailesine karşı mahcubum” dedi.

Daha önce İstanbul Barosu’ndan atanan avukatların savunduğu Erkan Baykut’u bu kez “gönderdiğimiz kişinin noter olduğuna inandıramadığımız için vekaletini zar zor aldım” diyen avukat Yakup Yaşar Mirzaoğlu savundu. Daha önce yazmıştım. Mirzaoğlu Ankara’dan dava dosyasına müdahil olan bir avukat.

Neden diye sorduğumda Mirzaoğlu şu yanıtı verdi:

“Öğrencilerim söyledi, böyle biri var. Savunmasız. Katil de olsa içinde olduğu hal itibariyle savunma hakkı var. Makul bir ücret aldım. Sıradan bir davaymış gibi bir ücret söyledim.

Kısıtlı bir zaman içerisinde çocuğun e-devletten sağlık raporlarını bulduk. Bunu benim değil savcının bulması gerekiyordu. Akıl hastası olduğuna dair tanıklar var. Şizofreni ilaçları kullanıyormuş, bu bilgiye de e-nabızdan ulaştık. Sanki bir el bu dosya bu haliyle kapatılsın istiyor. Ben onu hissediyorum. Haziran ayında ilk duruşma görüldü. Ne aciliyeti var 10 gün arayla duruşma tarihi veriyorsunuz. Adli Tıp Kurumu’na gönderilip akıl sağlığı durumuyla ilgili bir rapor alınsa ne olur. Bu Afgan’ı ben de merak ediyorum. Cezaevinde ellerinin altında. Neden gidip sormuyorlar sen bu çocuğa ne yaptın diye… Sen bu çocuğun ruhuna şeytandı Deccaldi nasıl üfledin. En azından yüzleştirelim. Belki Afganlar yönlendirdi, onu da bilmiyoruz. O da ortaya çıksın istiyoruz. Ortada bir gariplik var…”

Avukat Mirzaoğlu’nun “Deccal ya da şeytan” gibi dinsel kavramların Baykut’a “üflenmiş” olabileceğini söylese de sanık diğer duruşmalarda “dinimi geliştirmek için izlediğim bazı videolar oluyordu. İsim vermem gerekirse Kerem Önder isimli kişinin videolarını izliyordum” demişti.

Daha önce de yazmıştım… Kerem Önder, Ramazan Hoca’yı Youtube yayınlarında hedef gösteren Hüseyin Çevik’le ortak yayınlar yapan bir kişi.

Tabii bu konu da araştırılmadı… Bu isimlerin ifadelerine başvurulmadı.

Pişkin ailesi ağırlaştırılmış müebbet hapis cezası alan Baykut’un tetikçi olduğuna inanıyor. Zira insan tanımadığı bir insanı, başkasına benzettiği gerekçesiyle öldürür mü sorusuna yanıt bulamıyorlar. Tehdit iddialarının ayrıntılı olarak araştırılmamasını garipsiyorlar doğal olarak.

Sanık cinayeti dört ay öncesinden planladığını, öncesinde olay yerinde keşif yaptığını, Ramazan Hoca’yı sosyal medyadan takip ettiğini, olaydan iki ay önce (İlk duruşmada 15 gün önce demişti) rambo bıçak satın aldığını söylemişti.

Ortada plan yapabilen bir ‘normal’ insan var…

Dosya istinafa gidecek. İddianame sınırları içerisinde kalan bir yargılamada bir kez daha anlaşılıyor ki soruşturma aşaması bu işin en kilit noktası. Ne kadar iyi bir soruşturma o kadar soru işareti bırakmayan bir yargılama…

Başta da yazdığım gibi “Bir garip ölmüş diyeler, üç günden sonra duyalar” olmamalı Ramazan Hoca ve benzeri dosyalar…

/././

El öpenlerin çokluğu ve kutsal devletin suçları -Gökçer Tahincioğlu-

Dövülenler belli, dövdürenler belli. Ortada bir suç tanıklığı var. Harekete geçen tek savcı var mı? Dayak yiyen insanların suç duyurusu üzerine başlatılan soruşturmalar öylece duruyor. Basit bir itiraf olarak bakıp üzerinden geçilecek mi? Devlet, bunun için mi var?

MHP’liler, ülkücüler, MHP lideri Devlet Bahçeli’nin elini öpmek için sıraya giren özel harekât polislerine gösterilen tepkiye kızgın.

Emniyet Özel Harekât Başkanı Süleyman Karadeniz’in iki büklüm olup, Bahçeli’nin elini öpmesinin ne zararı olduğunu anlamıyorlar. Anlamadıkları gibi öfkeliler bir de… El öpenlerin eleştirilmesini bir saldırı sayıyorlar. Elbette öpecek, elbette iki büklüm eğilecek.

Elbette anlamayacaklar. Zira onlara göre devlet MHP, ülkücüler devletin doğal kadrosu… Onlara göre bir devletin çekirdeğini sadece onlar oluşturmalı. Sadece onlar saygı görmeli. Sadece onlar istediğini istediği kadroya sokup, istediğini sınır dışı etmeli. İstediğini dövüp, istediğine hakaret edebilmeli…

İstediğini terörist, istediğini hain ilan edebilme rahatlığı da buradan geliyor.

***

Ancak eleştirenler de zihniyetlerinin çok da farklı olmadığını gösteren cümleler kuruyor. Onlara göre de mesele içinde yaşadığımız sistemi ifşa eden fotoğraf değil, devletin el öpmesi.

Devletin, kişilerle özneleştirilip kutsallaştırılması. Onlara göre de kutsal olduğu için el öpmemeli devlet. İki büklüm olmamalı. Onlara göre el öpmek bir hiyerarşinin ifadesi ve bu nedenle el öpülmemeli…

***

Bir de cemaatçiler var. Kendilerini “hizmet hareketi” ilan edip, bir dönem “hizmet” sözcüğünü kullanmayanları terörist ilan edenler, ciddi ciddi herkes saygı görürken cemaatin devlette kadrolaşmasının ne sakıncası olduğu sorusunu soruyorlar bu fotoğrafa bakıp.

“Hem Fethullah Gülen el de öptürmezdi…” diyerek tepki gösteriyorlar fotoğrafa. Parti kursalar, mücadele etseler yine anlaşılabilir ama yok, bir cemaat olarak devletin çekirdeğinde yer almak, sistemi şekillendirmek istiyorlar. Sıfır özeleştiri ile ona buna akıl veren bu insanların görüşlerine karşı cümle kurmak bile gereksiz…

***

Bu normalleşmeyi anlamak için Sinan Ateş cinayetine bakmak yeterli aslında.

Hatta öncesine, Ateş’in Ülkü Ocakları Başkanı olduğu döneme.

Suçlar kişisel elbette, kocasının katillerinin cezalandırılması için adalet mücadelesi veren Ayşe Ateş’in başkası adına özür dilemesine gerek yok.

Ancak Ayşe Ateş, sorumluluk hissediyor olacak ki eşinin Ülkü Ocakları Başkanı olduğu dönemde gazetecileri dövdürttüğünü, bunu eleştirdiğinde ise eşinden, “Partiden geliyor bu talepler, yapmazsam ocak başkanı olamam” yanıtını aldığını söylüyor.

Dövülenler belli, dövdürenler belli. Ortada bir suç tanıklığı var.

Harekete geçen tek savcı var mı?

Dayak yiyen insanların suç duyurusu üzerine başlatılan soruşturmalar öylece duruyor.

Basit bir itiraf olarak bakıp üzerinden geçilecek mi?

Devlet, bunun için mi var?

Kutsanmak için, tapılmak için mi var devlet? Neden bir devletin varlığının sürmesi istenir o zaman?

Elbette bu değil.

Devletin varlığının sürmesi istenir zira devlet size adalet vaadinde bulunur. Saldırıya uğradığınızda saldırganları cezalandırma, hastalandığınızda karşıda bir doktor bulabilme, eğitim almak istediğinizde okula gidebilme vaadinde bulunur. Devlet budur. O devletin sınırlarında yaşayan halkın başta adalet, ihtiyaçlarını karşılar.

***

Sinan Ateş cinayeti, öylesine çıplak hale getiriyor ki sistemi, yine buradan devam etmekte fayda var.

T24 muhabiri Asuman Aranca, dava açılmadan aylar önce, Ateş cinayetine ilişkin bilirkişi raporuna ulaşarak, haberleştirdi.

Şimdilerde televizyonlarda kaynak belirtilmeden anlatılan bu bilirkişi raporu nedeniyle tehdit edildi, suçlandı.

Hatta devlet kayıtlarındaki gizli bilgileri “reisim” dediği kişilere vermeyi vazife sayan resmi devlet görevlilerin avukatları, hızlarını alamayıp komplo teorileri bile kurdular. Çok bağırınca haklı olduklarını sanarak.

İşte iddianamede ustaca gizlenen bu bilirkişi raporunda görüyoruz ki, devletin komiseri, eski ülkü ocakları yöneticisine düzenli olarak insanların kişisel bilgilerini veriyor.

Ateş cinayetinin sanıklarından Tolgahan Demirbaş, cinayet büro komiserine numara gönderiyor ve “Amirim bizim GB (Genel Başkan) istedi de, 0505 …. telefon numarası, adres lazım bize sana zahmet olmazsa” diyerek Ateş’in telefon numarasını iletiyor. Komiser ise “Reisim” diye hitap ettiği Demirbaş’a, “Reis önceki GB’ye çıkıyor bu numara” yanıtını veriyor. Demirbaş’ın cevabı ise, “Aynen reis, onun ipini çekmişler” oluyor. Sonrasında komiser, “Birazdan arıyorum reis” yanıtını veriyor.

Tolgahan Demirbaş, 14 Nisan 2022’de yaptığı yazışmada da, komiserden cinayetin gerçekleştiği esnada Ateş’in ofisine gitmek üzere olduğu yakın arkadaşı ve avukatı Ali Yücel’e ait araç plakasının sorgulanmasını rica ediyor. Komiser de sistemden sorgulama yaparak Yücel’e ait adres ve telefon bilgilerini “Reisim” diye hitap ettiği Demirbaş’a veriyor.

Bilirkişi raporu açıkça gösteriyor ki komiserler, amirler, MİT mensupları bilgi akıtıyor Demirbaş’a. İnsanların evlerinin nasıl basıldığı, kimin nasıl dövüldüğü gayet net görülüyor. Geçmişten bugüne uzanan bir sistem bu.

***

Ateş cinayetinin duruşmalarında, çete mensubu sanık, insanları nasıl vurduklarını övünerek anlattı ve mahkeme suç duyurusunda bulunmaya bile gerek görmedi.

Ayşe Ateş, gazetecilerin nasıl dövüldüğünü anlatıyor ve kimse oralı olmuyor.

Açık seçik, emniyetin, insanların kişisel bilgilerini verdiği görülüyor ama kimse harekete geçmiyor.

Soruşturmalar, davalar sadece itiraz edenler için.

Devlet, sahibi olarak gördüklerine ilişmiyor.

Bütün bunlar ortadayken el öpmenin ne ziyanı olacak, yok elbette.

Aksine, zaten yürüyen bir sistemin açık seçik görünür olması iyidir.

Neden bu durumda olduğumuzu, neden yol alamadığımızı görmek iyidir.

Neden adaletsizliğe isyan edildiğinde, “devlet, devlet” diye bağırıldığını anlamak iyidir.

Kimin bu ülkeyi hiçbir çıkarı olmadan sevip güzelleştirmeye çalıştığını, kimin buna ikbal uğruna direndiğini anlatabilmek iyidir.

/././

Aşklar ve köpekler -Mine Söğüt-

Biz Köy Enstitüleri’ni de koruyamamıştık. Dünyanın en çağdaş anayasası denilen 1961 Anayasası’nı da… Ozanlarımızı koruyamadık, şairlerimizi yaktılar. Gazetecilerimizi koruyamadık, aydınlarımızı vurdular. Laikliği koruyamadık, adaleti koruyamadık, çağdaşlığı koruyamadık. Geldiğimiz şu son noktada, iktidardan hayvanları korumaya çalışıyoruz.

Kimin kiminle nasıl seviştiği kimseyi ilgilendirmez.

İnsan istediği kişiyle istediği şekilde sevişebilir.

Ama kimse sokak hayvanlarını öldüremez.

Bunun için kanun tasarıları hazırlayamaz.

Hayvanların öldürülüp öldürülemeyeceğini oylamak için toplantılar yapamaz.

İdam nasıl insanlık dışı bir cezaysa, sokaklardan toplanıp barınaklara hapsedilen hayvanların öldürülmesi fikri de o kadar insanlık dışıdır.

O yüzden hepimizi yakından ilgilendirir.

Parmak sayarak katliam yapılıp yapılamayacağına karar verilen bir dünya kurarken belli ki büyük bir hata; bu dünyada iktidara tam yetki verirken daha da büyük bir hata yaptık.

O yüzden şu anda iktidarın şiddetinden ne çocukları koruyabiliyoruz ne hayvanları; ne kadınları kollayabiliyoruz, ne yaşlıları.

Bir takım siyasi suç çeteleri özel hayatları deşifre eden sahte/gerçek kasetlerle siyaseti diledikleri gibi inşa ederken nasıl halkın bu konudaki “ahlakçılığına” güveniyorlarsa; hayvanlarla ilgili ölüm kararında ısrar edenler de yine halkın kendisini iktidar karşısında “çaresiz” hissetme zaafına güveniyorlar.

Yıllardır, binbir dolap çevirerek ve onu bunu “kandırarak” başa gelip “tek adam” rejimine çöreklenen bir zihniyetin elinde oyuncak olmayı kanıksadık.

Hayvanların yaşama hakkını, sokakta kadın öldüren erkek sayısının, sokakta insana saldıran köpek sayısından fazla olması gerçeğini haykırarak savunmak zorunda kalacak kadar korkunç bir iklime hapsolduk.

Sicilimiz zaten kötü.

Biz Köy Enstitüleri’ni de koruyamamıştık. Dünyanın en çağdaş anayasası denilen 1961 Anayasası’nı da… Ozanlarımızı koruyamadık, şairlerimizi yaktılar. Gazetecilerimizi koruyamadık, aydınlarımızı vurdular. Laikliği koruyamadık, adaleti koruyamadık, çağdaşlığı koruyamadık. Sevdiklerimizi hukuksuzca hapislere attılar, hiçbirini oradan çıkartamadık. Çocuklarımızı eğitimsiz bıraktılar, hesabını soramadık. Bir sürü siyasi dolap çevirdiler, hiçbirini layıkıyla deşifre edemedik.

Geldiğimiz şu son noktada, iktidardan hayvanları korumaya çalışıyoruz.

Peki neden kendimizi onlardan korumamız gereken iktidarları başa getirmekten bir türlü yılmıyoruz?

Bu geçen yüzyılda da böyleydi, bu yüzyılda da değişmedi.

Hizmet değil zulmeden iktidarlara bizi ikna eden patolojinin ne olduğunu fark etmeden ne bu dünya değişir ne de bu düzen.

Bugüne dek en kıymetlilerimizi gelmiş geçmiş iktidarların hırslarına öyle kolay feda ettik ki, bugün artık ellerinden kendi canımızı bile kurtaramayacağımızı düşünüyorlar.

Peki biz ne düşünüyoruz?

Üniversitelerin öğrenci şenlikleri, 8 Mart gece yürüyüşleri, Gay pride’lar, Cumartesi Anneleri’nin oturma eylemleri yasakladı bu ülkede ve kıyamet kopmadı.

Bu eylemlerde inat edenler “marjinal- çapulcu- terörist” olarak kodlandı, kimse gıkını çıkartmadı.

Kimi isterlerse hapse attılar, kimi isterlerse hapisten çıkarttılar. Ne anayasa tanıdılar ne kanun.

Biz de “öteki” için kendi huzurumuzu kaçırmaktan korktuğumuzu saklamadık. Gerçekten istediğimiz düzeni hedefleyemedik, elimizdeki ehven-i şerle yetindik.

Peki bu kendi canını kurtarmak için kılını kıpırdatamayan ülke, bu hayvanların canını kurtarmak için kendi “huzur”unu sizce tehlikeye atar mı?

Yoksa şu anda hukuksuz bir şekilde içeride tutulan onca insanın başına gelenleri seyrederken yaptığı gibi, sadece maaşına yapılacak azıcık zamma, çocuğunun iş bulup bulamayacağına, sosyal medyada yazacağı mesajların başını derde sokup sokmayacağına, gelecek seçimde kendisini hangi liderin daha hoş vaatlerle tavlayacağına … yani sadece işine mi bakar?

Tercihlerimiz bir tek kendi kaderimizi belirlemez, bir yandan dünya tarihini de yazar.

Nihayetinde bu düzenin değişmesi için bugün hiç taviz verilmeden sonuna kadar diretilmesi gereken tek bir doğru var:

İsteyen istediğiyle istediği aşkı, dilediği gibi yaşar ve asla toplanıp öldürülemez sokaklardaki hayvanlar.

/././

Vergi kanun teklifinden; yurt içi asgari kurumlar vergisi -Murat Batı-

İlk defa faaliyete başlayan kurumlar hakkında faaliyete başlanılan hesap döneminden itibaren üç hesap dönemi boyunca yurt içi asgari kurumlar vergisi uygulanmayacak.

Kanun teklifinde yer alan düzenlemeler vergi reformundan ziyade Hazineye gelir yaratmak amacıyla yapılmış tahsilat düzenlemelerden oluşmaktadır.

Kanun teklifinde iki ayrı asgari kurumlar vergisi düzenlemesi bulunmaktadır. Bunlardan ilki m. 36 yurt içi asgari kurumlar vergisi diğeri ise küresel asgari kurumlar vergisidir. Kanun teklifi m. 36 ve devam maddelerde kurumlar vergisini kapsayacak şekilde on dokuz madde ile düzenlemelere yer verilmiştir.

Bu yazının konusu asgari kurumlar vergisidir.

Yerel asgari kurumlar vergisi 1992’de uygulanmıştı

11 Temmuz 1992 tarihli Resmi Gazete’de yayımlanan 3824 sayılı Bazı Vergi Kanunlarında Değişiklik Yapılması Hakkında Kanun m. 11 ile kurumlar vergisi mükellefleri için o dönemdeki 5422 sayılı Kurumlar Vergisi Kanunu’na mükerrer m. 25 eklenerek asgari kurumlar vergisi getirilmişti. O dönemde uygulanan kurumlar vergisi oranı yüzde 46 idi ve asgari kurumlar vergisi de bu oranın yarısı yani yüzde 23 idi.

Ancak o dönemde de ciddi anlamda istisna ve muafiyetler vardı ve dönemin hükümeti bu soruna, Kanun’a mükerrer 25’inci madde eklenerek çözüm getirmişti.

Bu çözümün anlamı şuydu: Kurumlar vergisi mükellefleri hasılatlarını beyan edip kanunen indirilecek giderlerini düşüp kanunen kabul edilmeyen giderlerin (düşülmüşse) eklenmesinden sonra kalan tutara yani ticari kara yüzde 23 kurumlar vergisi uygulamakta ve daha sonra normal istisna, muafiyet vs. de düşüldükten sonra ortaya çıkan matrah üzerinden normal oran olan yüzde 46 uygulanmakta ve yeni bulunan tutar önceki tutardan düşük ise önceki (yüzde 23 uygulanarak) bulunan tutar kurumlar vergisi olarak ödenecekti.

Ancak bu uygulama 3946 sayılı Kanunla 01.01.1994 tarihi itibariyle yürürlükten kaldırılmıştı.

Gelecek yurt içi asgari kurumlar vergisi nedir?

Hazine ve Maliye Bakanlığı, küresel asgari kurumlar vergisinden yola çıkarak ve geçmişi de hatırlayarak başka bir asgari kurumlar vergisi daha getirecek. Getirilmesi planlanan yerel asgari kurumlar vergisi Şimşek’in daha önceki söylemlerinden ve OVP’de açıkça izah edilen verimsiz muafiyet ve istisnaların azaltılmasının başka bir şeklidir. Doğrudan muafiyet ve istisnaları ortadan kaldırmak yerine bu yöntemi kullanarak verimsiz muafiyet ve istisnaları devre dışı bırakmaya çalışıyor.

Ve böylece Kanun teklifinin 36’ncı maddesiyle 5520 sayılı Kurumlar Vergisi Kanunu’na Yurt içi asgari kurumlar vergisi adıyla 32/B maddesi eklenerek bu sistem getirilecek.

Bu maddeye göre hesaplanan vergi, kurumların indirim ve istisnalar düşülmeden önceki kurum kazancının yüzde 10'undan az olamayacaktır. Bu hesaplamada; Kurumlar Vergisi Kanunu’nun 5’inci maddesinde düzenlenen tam mükellef kurumlardan elde edilen iştirak kazançları istisnası, emisyon primi kazanç istisnası, sahip olunan taşınmazlardan elde edilen kazançlar dışında (d) bendinde sayılan yatırım fon ve ortaklıklarıma istisna kazançları, risturn istisnası, finansal kiralama şirketleri ve varlık kiralama şirketleri ile yapılan sat geri kirala işlemlerinden elde edilen kazançlara uygulanan istisna, Türk Uluslararası Gemi Siciline kayıtlı gemilerin işletilmesi ve devrinden elde edilen kazançlara uygulanan istisna ile girişim sermayesi fonu indirimi ve korumalı iş yeri indirimi dikkate alınmayacaktır.

Ayrıca, mikro ve küçük işletme tanımına giren kurumlar vergisi mükelleflerinin teknoloji geliştirme bölgesi kazanç istisnası ile aynı işletmelerin Ar-Ge ve tasarım indirimleri de hesaplamada kazançtan indirilecektir.

Daha basit bir ifadeyle yerel asgari kurumlar vergisi şöyle işleyecektir: Kurumlar vergisi mükellefleri yıllık beyannamelerini verdiklerinde kanunen kabul edilen giderlerini düşüp kanunen kabul edilmeyen giderlerini (düşmüşse) ekledikten sonra yukarıda yazılan istisnalar da düşüldükten sonra- ulaşacakları ticari karlarına asgari kurumlar vergisi oranını yani yüzde 10’u uygulayacaklar.

Ardından normal süreç uygulanacak yani yukarıda sayılan istisnalar hariç varsa diğer istisnalar muafiyetler, bağışlar vs. düşülecek. Kalan tutar üzerinden yüzde 25’lik -banka, finans kurumları için yüzde 30- kurumlar vergisi uygulanacak ve çıkacak bu tutar ilk önce bulunan (asgari kurumlar vergisi uygulandığı andaki) tutardan düşük ise ilk bulunan tutar ödenecek. Fazla ise zaten bu tutar ödenecek.

İlk defa faaliyete başlayan kurumlar hakkında faaliyete başlanılan hesap döneminden itibaren üç hesap dönemi boyunca yurt içi asgari kurumlar vergisi uygulanmayacak.

Bu uygulama 2025 yılı ve izleyen vergilendirme dönemlerinde elde edilen kazançlara, özel hesap dönemine tabi olan kurumların ise 2025 takvim yılında başlayan özel hesap dönemi ve izleyen vergilendirme dönemlerinde elde edilen kazançlarına uygulanmak üzere yayımı tarihinde yürürlüğe girecek.

/././

Vergi kanun teklifinde VUK ve vergi cezalarına ilişkin değişiklikler -Murat Batı-

Söz konusu Kanun eklifinde genel olarak vergi cezaları artırılmakta, KDV ve gelir vergisiyle alakalı bazı düzenlemeler bulunmaktadır. On dokuz madde ile en fazla düzenleme kurumlar vergisiyle alakalı yapılmıştır.

Söz konusu Kanun teklifinde genel olarak vergi cezaları artırılmakta, KDV ve gelir vergisiyle alakalı bazı düzenlemeler bulunmaktadır. On dokuz madde ile en fazla düzenleme kurumlar vergisiyle alakalı yapılmıştır.

Özellikle basında çokça tepki çeken yurt dışı çıkış harcı tutarı 150 liradan 500 liraya çıkarılmakta ve Kanun, Resmî Gazete’de yayımlandığı günü takip eden günden itibaren 10 gün sonra yürürlüğe girecektir. Yurt dışı çıkış harcı her yıl yeniden değerleme oranı kadar artırılacak.

Bunları tek tek sırayla yazmaya çalışacağım ama bu yazının konusunu Vergi Usul Kanunu’nda ve özellikle cezalarda yapılan değişiklikler oluşturacaktır.

VUK m.153/A ile alakalı değişiklik

6455 sayılı Kanun m.1 ile eklenen VUK’un 153/A maddesi 11.04.2013 tarihinden itibaren; bir ticari, zirai ve mesleki faaliyeti olmadığı halde özellikle sahte belge düzenlemek amacıyla mükellefiyet açtıranların daha sonra vergi inceleme elemanlarınca düzenlenen raporlara binaen mükellefiyet kayıtları silinenlerin yeniden işe başlamaları için belli oranlarda teminat vermelerini düzenlemiştir.

Buna göre vergi inceleme elemanlarınca düzenlenen raporlara binaen, özellikle sahte belge düzenlendiği ve ticari, zirai ve/veya serbest meslek faaliyetinin olmadığı tespit edilip mükellefiyet kayıtları silinen;

* Serbest meslek erbabı,

* Şahıs işletmelerinde işletme sahibi,

* Adi ortaklıklarda ortaklardan her biri,

* Ticaret şirketlerinde; şirketin, kanuni temsilcilerinin, yönetim kurulu üyelerinin, şirket sermayesinin asgari yüzde 10'una sahip olan gerçek veya tüzel kişilerin ya da bunların asgari yüzde 10 ortağı olduğu veya yönetiminde bulundukları teşebbüsler,

* Tüzel kişiliği olmayan teşekküllerde bunları idare edenler,

Düzenlenen raporda fiillerin işlenmesinde bilfiil bulundukları tespit edilenler, yeniden işe başlama bildiriminde bulunmaları durumunda işe başlayabilmeleri için, tüm vergi borçlarını ödemiş ve 6183 sayılı Yasa m.10 uyarınca teminat olarak sayılanlardan “para, bankalar tarafından verilen süresiz ve şartsız teminat mektupları ile sigorta şirketleri tarafından verilen süresiz ve şartsız kefalet senetleri ve devlet iç borçlanma senetlerinden” en az birinden düzenlenmiş olan sahte belgelerde yer alan toplam tutarın yüzde 10’u kadar teminat vermesi gerekmektedir. VUK m.153/A uyarınca sahte belgelerde yer alan toplam tutarın yüzde 10’u 2024 yılı için 690 bin TL’den az ise yüzde 10’luk oran değil, 690 bin TL teminat alınacaktır.

Kanun Teklifinin 5. maddesinde ise Anayasa Mahkemesi tarafından Vergi Usul Kanunu’nun 153/A maddesinin üçüncü ve müteakip fıkralarında yer alan; verilen sürede yükümlülüklerin yerine getirilmemesi halinde istenilen teminat tutarının teminat alacağı olarak tahakkuk ettirilmesi ve tahakkuk ettirilen teminat alacağının gecikme zammı uygulanarak takip ve tahsiline yönelik hükümlerin iptal edilmesi üzerine. Anayasa Mahkemesinin kararında yer alan gerekçeler de dikkate alınarak madde metninde düzenlemeler yapılmış.

Yapılan düzenleme ile;

* Madde kapsamındaki mükelleflerden istenilecek teminatın üst sınırı 10 milyon lira olarak belirlenmekte,

* 3 ve 4. fıkralar kapsamında istenilen teminatın verilme süresi 30 günden 60 güne çıkarılmakta,

* fıkra kapsamında yükümlülüklerini öngörülen şekilde yerine getiren mükelleflere teminatın iade edilmesi ve 1. fıkrada sayılan kişilerin teminat isteme tarihi itibari ile tahakkuk etmiş tüm vergi borçlarından sorumlu olmamaları amaçlanmıştır.

VUK mük. m.257 ile alakalı değişiklik

VUK mük. m.257/2.fıkra uyarınca Hazine ve Maliye Bakanlığı’nın “mükelleflere muameleleri ile ilgili tahsilat ve ödemelerini banka, benzeri finans kurumları veya posta idarelerince düzenlenen belgelerle tevsik etmeleri zorunluluğunu getirmeye ve bu zorunluluğun kapsamını ve uygulamaya ilişkin usul ve esaslarını belirlemeye” yetkili olduğuna hükmetmiştir. Bu yetkiye dayanarak mükelleflerin 7 bin TL’yi aşan tahsilat ve ödemelerini banka ya da bir finans kurumu tarafından düzenlenen belgelerle tevsik etmeleri zorunlu kılınmıştır.

Bu madde hükmünde yapılan değişiklik ile tahsilat ve ödemelerin tevsik zorunluluğuna ilişkin yetkinin kapsamı genişletilerek kayıt dışılıkla mücadele amaçlanmıştır.

Bu maddenin getiriliş amacı Kanun Teklif metninin gerekçesinde Hazine ve Maliye Bakanlığının elektronik ticaretin yanı sıra internet dâhil olmak üzere her türlü dijital ortamın reklam, ilan, satış ve kiralama gibi iktisadi ve ticari amaçlarla kullanıldığı hallerde vergi güvenliğini sağlamak amacıyla elektronik ticaret hizmet sağlayıcılar ile başkalarına ait iktisadi ve ticari faaliyetlerin yapılmasına ortam sağlayan gerçek ve tüzel kişi aracı hizmet sağlayıcılar ile elektronik ticaret aracı hizmet sağlayıcıların yanı sıra erişim sağlayıcılara, içerik sağlayıcılara, yer sağlayıcılara ve sosyal ağ sağlayıcılara iktisadi ve ticari faaliyetlerine ilişkin bildirim verme yükümlülüğü ile başkalarına ait iktisadi ve ticari faaliyetlerin yapılmasına ilişkin bildirime konu bilgiler ile içerik sağlayıcılar tarafından üretilen ya da sağlanan bilgilerin aracı hizmet sağlayıcılar, elektronik ticaret aracı hizmet sağlayıcıları, erişim sağlayıcılar, yer sağlayıcılar ve/veya sosyal ağ sağlayıcılar tarafından alınması zorunluluğu getirebilmesine imkân sağlanmaktadır şeklinde izah edilmiştir.

Vergi ziyaı cezası ile alakalı değişiklik

Bilindiği üzere mükellefin yükümlülüklerini yerine getirmemesi nedeniyle oluşan vergi kaybında kayba uğratılan tutarın bir katı kadar da vergi ziyaı cezası alınır. Vergi ziyaına kaçakçılık suçlarını (VUK m.359) gerektiren fiillerle sebebiyet verilmesi halinde bu ceza üç kat, bu fiillere iştirak edenlere ise bir kat olarak uygulanır.

Teklifin 9’uncu maddesiyle kayıt dışı çalışan ve bunu vergi idaresine bildirmeyenlerin yani mükellefiyet tesis ettirmeyenlerin yaratacağı vergi kaybından dolayı kesilecek vergi ziyaı cezası bir kat değil bir buçuk kat yani yüzde 50 artırımlı uygulanacaktır. Burada temel amaç kayıt dışılıkla mücadele etmektir.

Örneğin, ticari kazancı dolayısıyla mükellefiyet tesis ettirmesi gerekirken kayıt dışı çalışan bir kişi veya kurumun, mükellefiyet tesis ettirmediği dönemlere ilişkin gelir/kurumlar vergisi, katma değer vergisi, gelir stopaj gibi vergiler nedeniyle kesilmesi gereken vergi ziyaı cezaları yüzde 50 artırımlı olarak alınacaktır.

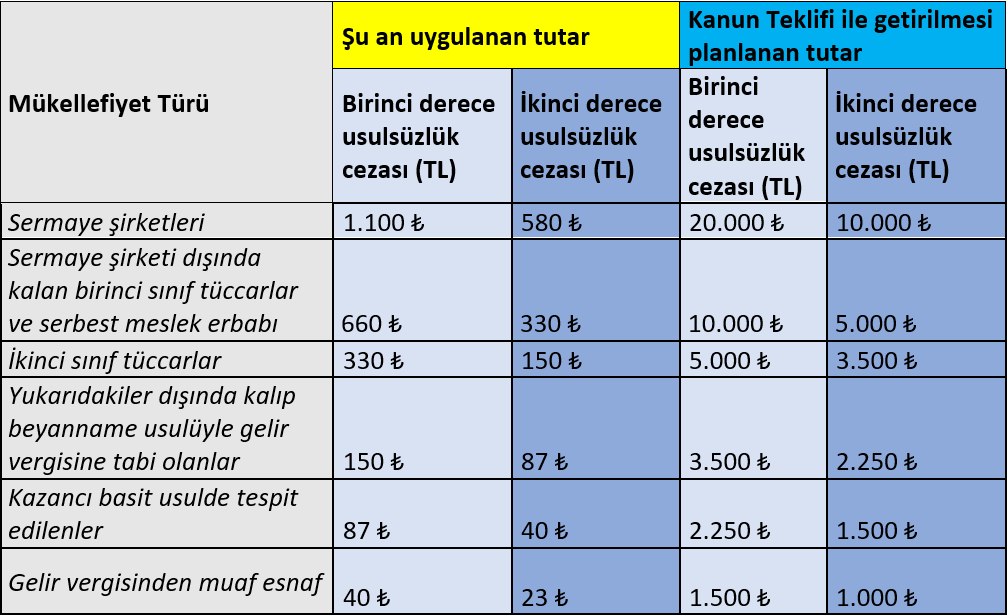

VUK m.352 uyarınca (genel) usulsüzlük cezası ile alakalı değişiklik

Teklifin 10’uncu maddesiyle usulsüzlük cezaları artırıldı. Aşağıdaki tabloda şu an uygulanan ile getirilmesi planlanan yeni ceza tutarları aşağıdadır.

Görüldüğü üzere ceza tutarları yaklaşık 15 kat ila 44 kata kadar artırılmış durumdadır. Bu kadar çok ceza artışının nedeni ise caydırıcılık etkisini artırmaktır.

VUK m.353 uyarınca özel usulsüzlük cezası ile alakalı değişiklik

Genel olarak vergileme sürecinin sağlıklı işlemesi için gerekli olan fatura, fiş, serbest meslek makbuzu ve bunun gibi belgelerin verilmemesi ya da alınmaması, bankadan kira ödemesinin yapılmaması gibi durumlarda uygulanır.

Özel usulsüzlük cezalarını genel olarak üç (3) ana başlıkta toplamak mümkündür. Bunlar:

* VUK m.353 uyarınca, fatura ve benzeri evrak verilmemesi ve alınmaması ile diğer şekil ve usul hükümlerine uyulmaması,

* VUK m.355 uyarınca damga vergisi ödenmemiş ya da noksan ödenmiş kâğıtların noterlerce tasdik edilmesi,

* VUK m.86, m.148, m.149 ve m.150 uyarınca bilgi vermekten çekinenler ile VUK m.256, m.257, mükerrer m.257 hükümlerinde belirtilen durumlara uyulmaması ve GVK m.98/A uyarınca düzenlenen mecburiyetlere uyulmamasıdır.

Vergi Usul Kanunu’nun 353, 355 ve mükerrer 355’inci maddelerinde hüküm altına alınan özel usulsüzlük cezaları, genelde genel usulsüzlük cezalarından parasal tutar olarak daha fazladır.

Maktu özel usulsüzlük cezaları her yıl yeniden değerleme oranı kadar artırılmaktadır. Ancak bu Kanun teklifinin 11’inci maddesi ile söz konusu maktu tutarlar artırılarak caydırıcılık etkisinin artırılması hedeflenmiştir.

-Belge verilmediğini bildirene ceza yok

Fiş, fatura vs almak zorunda olanlar tarafından yani alışveriş yapan bizler de dahil olmak üzere vergi idaresinin bilgisine girmeden önce belgenin düzenlenmesi gereken süreyi takip eden beş iş günü içerisinde idareye bildirilmesi durumunda, alıcı adına özel usulsüzlük cezası kesilmeyecek.

-Artırımlı özel usulsüzlük cezası geliyor

VUK m.353/1.fıkrasının (1) ve (2) numaralı bentlerinde sayılan belgeleri düzenleme zorunluluğu bulunanların bu yükümlülüklerini yerine getirmedikleri takdirde, bu durumun işlemin muhatapları tarafından beş iş günü içerisinde vergi idaresine bildirilmesi halinde bu kişilere ceza kesilmeyecek, belgeleri düzenlemeyen, eksik veya yanıltıcı düzenleyenlere de özel usulsüzlük cezası 3 kat kesilecek. Düzenlemek zorunda oldukları belge yerine VUK’ta olmayan başka belge düzenleyenlere ise 2 kat uygulanacak. VUK kapsamında olmayan belgelerin düzenlendiğinin belgeyi almak zorunda olanlar tarafından beş iş günü içerisinde vergi idaresine bildirildiği durumlarda, söz konusu belgeleri düzenleyenler adına belirtilen cezalar 6 kat olarak uygulanacak.

Özetle, VUK m.353/1.fıkranın (1) ve (2) numaralı bentlerinde sayılan belgeler yerine Vergi Usul Kanunu kapsamı dışında belge düzenleyenlere 2 kat özel usulsüzlük cezası kesilmesi, bu durumun idarenin bilgisine girmeden önce belgeyi almak zorunda olanlar veya belge muhteviyatı işlemin muhatapları tarafından beş iş günü içerisinde bildirilmesi halinde ise Vergi Usul Kanunu kapsamı dışında belge düzenleyenlere 6 kat özel usulsüzlük cezası kesilecek.

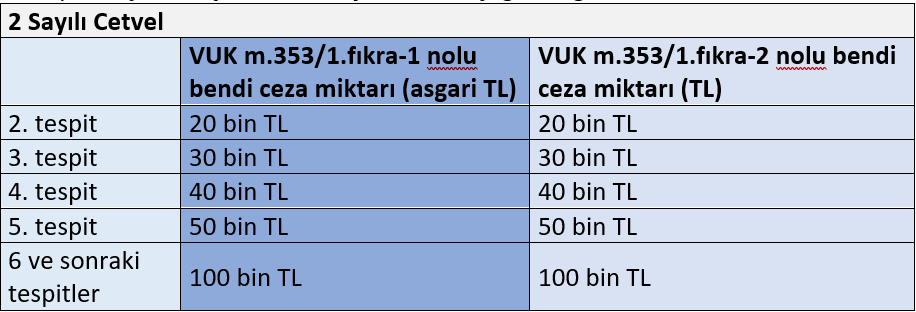

Ayrıca artan ceza uygulaması da hedeflenmiştir. Teklifin Gerekçesinin 11’inci maddesi örneğin, vergi idaresi tarafından yapılan ilk tespitte mükellef tarafından iki adet ödeme kaydedici cihaz fişinin düzenlenmediği anlaşılmıştır. Buna göre mükellef hakkında iki adet 10.000 Türk lirası özel usulsüzlük cezası kesilecektir. Aynı takvim yılı içerisinde aynı mükellef hakkında yapılan tespitte mükellefin üç adet ödeme kaydedici cihaz fişi, bir adet fatura düzenlemediği tespit edilmiştir. Buna göre mükellef hakkında aynı takvim yılı içerisinde fatura yönünden birinci tespit yapılması nedeniyle 10.000 Türk lirasından az olmamak suretiyle fatura bedelinin yüzde 10'u nispetinde özel usulsüzlük cezası, ödeme kaydedici cihaz fişi yönünden ise ikinci tespit yapılması nedeniyle üç adet 20.000 Türk lirası özel usulsüzlük cezasının kesilmesi söz konusu olacaktır şeklindedir.

İki ve sonraki tespitlerde de artırımlı özel usulsüzlük cezası geliyor

VUK m.353 uyarınca kesilecek maktu özel usulsüzlük cezaları artırıldı. Örneğin VUK m.353/1.fıkradaki 3.400 TL 10 bin TL’ye, üst sınır olan 1 milyon 700 bin TL 10 milyon TL’ye çıkarılacak. Ayrıca yıl içinde tekrar aynı özel usulsüzlük kabahatinin işlendiği tespit edilenlere artırımlı ceza uygulanacak.

Tespite ilişkin oluşturulan 2 sayılı cetvel aşağıdaki gibidir.

Buna göre VUK m.353/1.fıkrasının (1) ve (2) numaralı bentlerinde yapılan değişiklik ile getirilen artan tutarlı ceza uygulamasında uygulanacak ceza tutarları VUK’a eklenen bağlı 2 sayılı cetvel ile belirlenecek.

IBAN’ını kullandırana ve kullanana ceza

Mükelleflerin mal teslimi veya hizmet ifalarına ilişkin tahsilatlarının, kendi adına kayıtlı hesaplar yerine, başka kişiler adına kayıtlı hesaplar aracılığıyla yapılması durumunda, başkalarının hesabını kullanan ve kendi hesabını kullandıranlara özel usulsüzlük cezası kesilecek. Kişiler adına kayıtlı hesap olmaksızın isim, kimlik numarası ve benzeri yöntemler aracılığıyla yapılan tahsilatlar için de aynı ceza uygulanacak.

Uygulanacak ceza tutarı ise VUK mük. m.355’te yer alan maktu tutarlardan az olmamak üzere hesabın kullandırılması durumunda işlem tutarının yüzde 10’u kadar hem hesabını kullandırana hem de kullanana (satışı yapana) ayrı ayrı özel usulsüzlük cezası kesilecek.

Benzer durum başkasının kredi kartı, banka kartı, pos cihazını kullananlar için de var. Benzer bir şekilde, mal teslimi veya hizmet ifaları için kredi kartı, banka kartı, ön ödemeli kart, karekod, elektronik cüzdan ve benzeri ödeme araçları kullanılarak yapılan tahsilatları, başka mükelleflerin veya mükellef olmayanların elektronik cihazları/sistemleri (POS ve benzeri cihazlar) aracılığıyla yapanlara ve bu elektronik cihazları/sistemleri kullandıranlara özel usulsüzlük cezası kesilecek. Bu durumda kesilecek özel usulsüzlük cezası 3 kat uygulanacak.

Özel usulsüzlükte “ağır olan kesilecek, diğeri silinecek”

Teklifin 13’üncü maddesinin son fıkrası ile tek bir fiilin bu maddede yer alan birden fazla özel usulsüzlük cezası kesilmesini gerektirmesi halinde bu cezalardan en ağırı kesilir şeklinde hüküm getirilmektedir. Buna göre tek bir fiilin VUK mükerrer m.355’te yer alan özel usulsüzlük cezası istilzam eden birden fazla cezayı gerektirmesi halinde bu cezalardan en ağırının kesilmesine ilişkin düzenleme yapılması amaçlanmıştır.

Uzlaşmayla alakalı düzenlemeler

-“Vergi aslı” uzlaşma kapsamından çıkarılıyor

Uzlaşma, vergi idaresi ile tahakkuk edecek vergi ve ceza hususunda anlaşmak için başvurabilecek idari bir çözüm yoludur. Uzlaşmanın konusuna verginin aslı, vergi ziyaı cezası ve 23 bin TL’yi aşan usulsüzlük cezası girmektedir. Teklifin 14’üncü maddesi ile vergi aslı uzlaşma kapsamı dışına çıkarılmaktadır. Yani uzlaşmanın kapsamına sadece cezalar girecek.

-Uzlaşmada cezada indirim kalkıyor

Verginin aslı uzlaşma kapsamından çıkarıldığı için VUK m.112’de yer alan uzlaşma tutanağının imzalandığı ana kadar gecikme faizi uygulanır hükmü kaldırılacak.

VUK m.376’ya göre uzlaşmanın vaki olması durumunda, üzerinde uzlaşılan vergi veya vergi farkı (tamamı) ve cezaların yüzde 75'i, VUK’un Ek 8’inci maddesinde belirtilen ödeme süreleri içinde ödenirse üzerinde uzlaşılan cezanın yüzde 25'i indirilir. Bu madde de kaldırılmaktadır.

/././

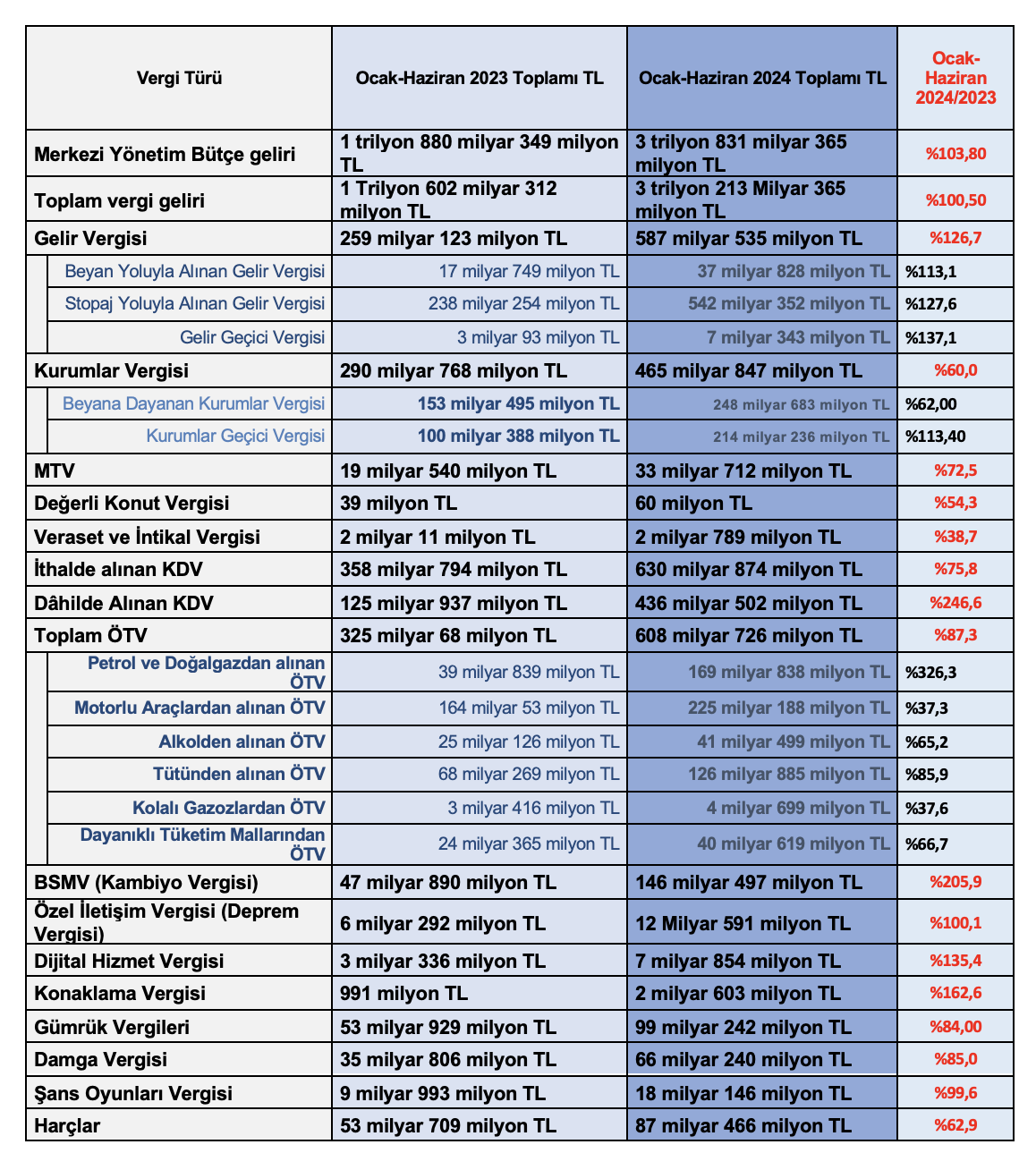

Ocak-Haziran bütçe karnesi: Toplam vergi gelirlerinin yüzde 52'si KDV ve ÖTV -Murat Batı-

Merkezi yönetim bütçesi 2024 yılı Ocak-Haziran döneminde 747 milyar 183 milyon TL açık verdi.

Hazine ve Maliye Bakanlığı kendi internet sitesinde 2024 yılı Ocak-Haziran dönemi bütçe gerçekleşmelerini yayımladı. Aşağıda detaylı şekilde göreceğiniz üzere vergi gelirlerinin yüzde 52'si KDV ve ÖTV tahsilatı oluşturmaktadır.

Dolaylı vergilerin payı Ocak-Haziran döneminde yüzde 66; dolaysız vergilerin payı ise yüzde 34 gerçekleşti.

Merkezi yönetim bütçesi 2024 yılı Ocak-Haziran döneminde 747 milyar 183 milyon TL açık verdi.

Diğer kalemlerin akıbetini ise aşağıda izah etmeye çalışayım.

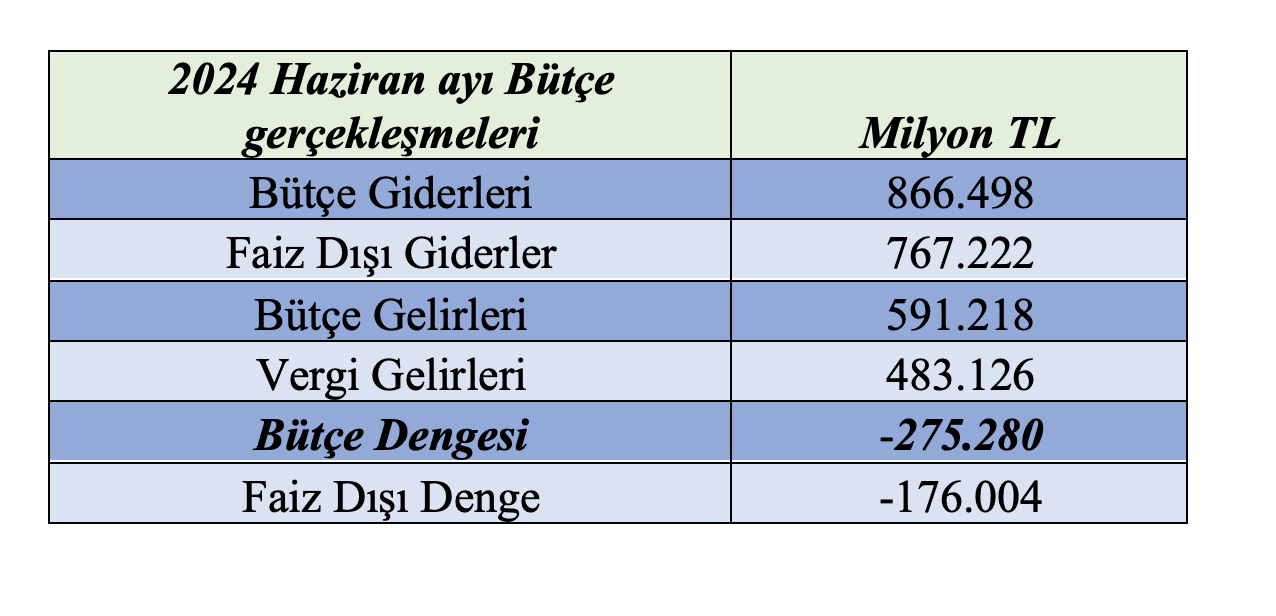

2024 Haziran ayı bütçe gerçekleşmeleri

2024 yılı Haziran ayında merkezi yönetim bütçe giderleri 866,5 milyar TL, bütçe gelirleri 591,2 milyar TL ve bütçe açığı 275,3 milyar TL olarak gerçekleşmiştir. Ayrıca, faiz dışı bütçe giderleri 767,2 milyar TL ve faiz dışı açık ise 176 milyar TL olarak gerçekleşmiştir.

Genel görünüm aşağıdaki tabloda bulunmaktadır.

2024 Ocak-Haziran dönemi bütçe giderleri

2024 yılı Ocak-Haziran döneminde merkezi yönetim bütçe giderleri 4 trilyon 578,5 milyar TL, bütçe gelirleri 3 trilyon 831,4 milyar TL ve bütçe açığı 747,2 milyar TL olarak gerçekleşmiştir. Ayrıca, faiz dışı bütçe giderleri 4 trilyon 4,1 milyar TL ve faiz dışı açık ise 172,8 milyar TL olarak gerçekleşmiştir.

Merkezi yönetim bütçesi 2023 yılı Ocak-Haziran döneminde 483 milyar 228 milyon TL açık vermiş iken 2024 yılı Ocak-Haziran döneminde 747 milyar 183 milyon TL açık vermiştir. 2023 yılı Ocak-Haziran döneminde 207 milyar 984 milyon TL faiz dışı açık verilmiş iken 2024 yılı Ocak-Haziran döneminde 172 milyar 760 milyon TL faiz dışı açık verilmiştir.

2024 yılı Ocak-Haziran döneminde merkezi yönetim bütçe giderleri geçen yılın aynı dönemine göre yüzde 93,7 oranında artarak 4 trilyon 578 milyar 549 milyon TL olarak gerçekleşmiştir. Faiz hariç bütçe giderleri geçen yılın aynı dönemine göre yüzde 91,7 oranında artarak 4 trilyon 4 milyar 125 milyon TL olarak gerçekleşmiştir.

2024 Ocak-Haziran dönemi bütçe gelir gerçekleşmeleri

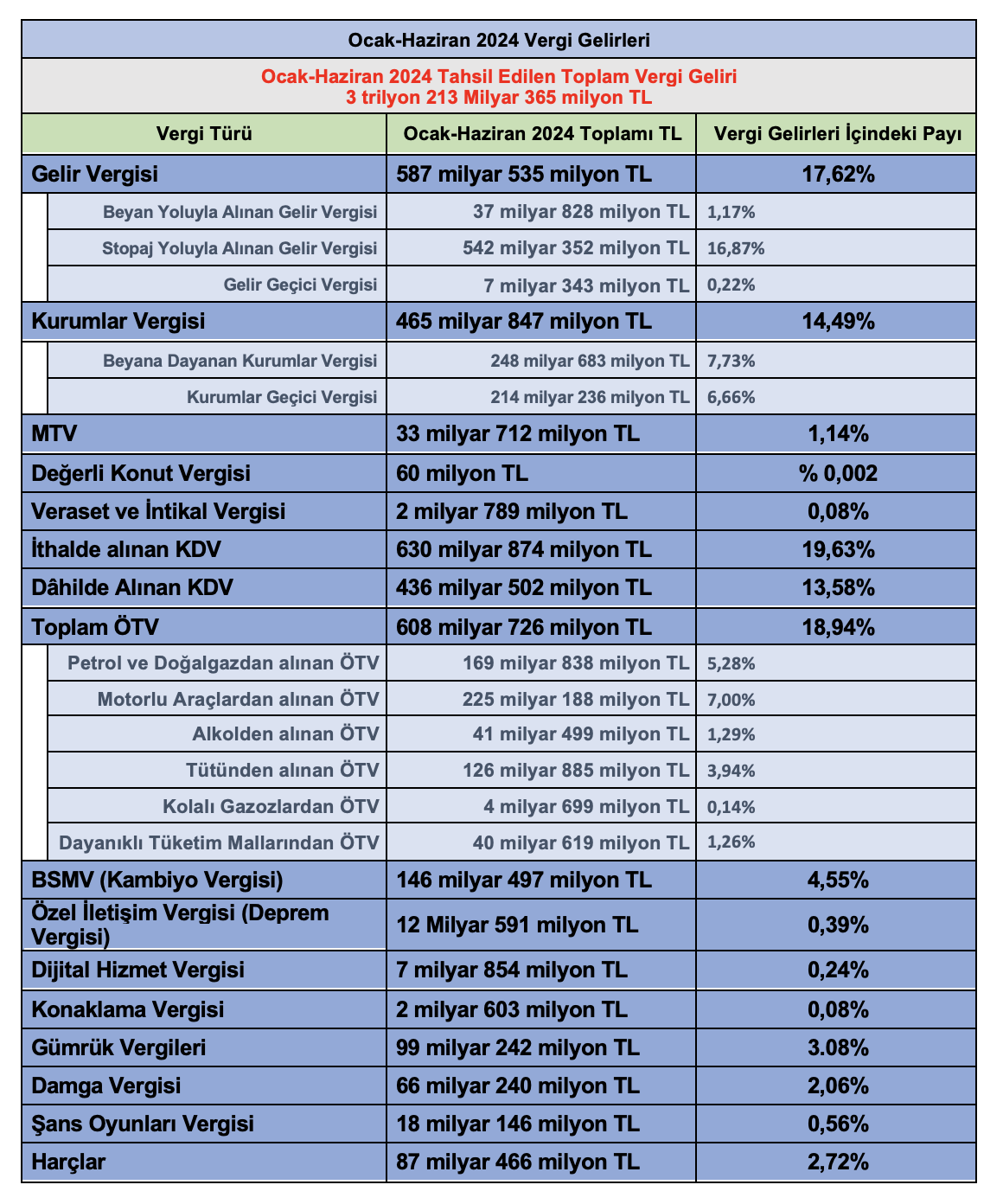

Merkezi yönetim bütçe gelirleri Ocak-Haziran dönemi itibarıyla 3 trilyon 831 milyar 365 milyon TL olarak gerçekleşmiştir. Vergi gelirleri 3 trilyon 213 milyar 365 milyon TL, genel bütçe vergi dışı gelirleri ise 511 milyar 847 milyon TL olmuştur.

Aşağıdaki tabloda 2024 Ocak-Haziran dönemi vergi gelirleri ve bu vergilerin toplam vergi gelirleri içindeki payları gösterilmiştir.

Yukarıdaki tabloda da görüldüğü üzere 2024 Ocak-Haziran döneminde KDV ve ÖTV'nin toplam vergi gelirleri içindeki payı yüzde 52; dolaylı vergilerin payı yüzde 66 ve dolaysız vergilerin payı ise yüzde 34 olarak gerçekleşti.

Ocak-Haziran 2024 ile geçen yıl aynı dönem vergi tahsilatı karşılaştırılması

2023 yılı Ocak-Haziran döneminde bütçe gelirleri 1 trilyon 880 milyar 349 milyon TL iken 2024 yılının aynı döneminde yüzde 103,8 oranında artarak 3 trilyon 831 milyar 365 milyon TL olarak gerçekleşmiştir.

2024 yılı Ocak-Haziran dönemi vergi gelirleri tahsilatı geçen yılın aynı dönemine göre yüzde 100,5 oranında artarak 3 trilyon 213 milyar 365 milyon TL olmuştur.

Aşağıdaki tabloda vergi kalemleri bazında Ocak-Haziran 2024 tahsilat tutarları ile geçen yılın aynı dönemdeki tahsilat tutarları ve değişim oranları bulunmaktadır.

Petrolden ve doğalgazdan alınan ÖTV yüzde 326,3, şans oyunları vergisi yüzde 99,6 ve konaklama vergisi ise yüzde 162,6 oranında artmıştır. Diğerlerinin artış oranları yukarıdaki tabloda görülmektedir.

ÖTV genel toplamı ise geçen yıl aynı döneme göre yüzde 87,3 oranında artmış.

Dâhilde alınan KDV yüzde 246,6; BSMV yüzde 205,9; harçlar yüzde 62,9; damga vergisi ise yüzde 85 oranında artmıştır.

/././

Alın size bir birincilik daha! -Mustafa Durmuş-

Ülkenin 61 bin civarındaki dolar milyoneri ve 30'un üzerindeki dolar milyarderi, izlenen yüksek kur ve faiz politikalarının yanı sıra, açlık sınırının altında çalıştırdıkları işçilerin sömürüsü üzerinden biriktirdikleri servetlerini füze hızıyla artırmışlar.

Ancak bu düzenleme emeklilere insanca yaşayacak asgari bir aylık sağlamayacağı gibi bütün emekli aylıklarını dipte eşitlemeyi amaçlıyor. Öyle ki 2019'da ortalama emekli aylığı en düşük emekli aylığının yüzde 200'ü iken, 2024'te bu yüzde 16'sına geriledi.

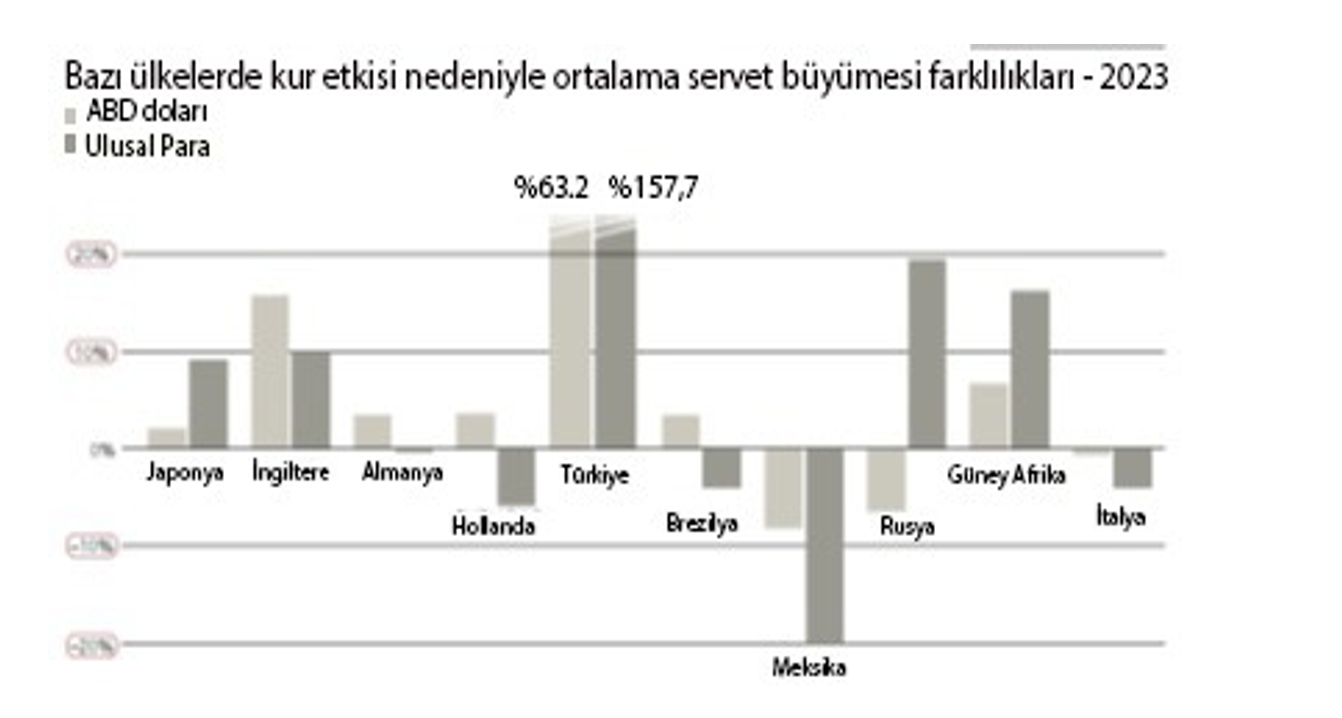

Servet Raporunda ise 2022-2023 yıllarındaki yüksek enflasyonun dünyada total olarak reel servetlerde bir azalmaya neden olduğuna vurgu yapılıyor. Ancak ülke bazında servetteki gelişmelere bakıldığında bu genel değerlendirmenin yanıltıcı olacağının da altı çiziliyor. Zira bazı ülkelerde servet reel olarak gerilemişken bazılarında arttı.

Araştırma kapsamındaki 56 ülke içinde yetişkin başına ortalama servette en büyük daralma, nüfus başına ortalama servetin yüzde 30'dan fazla azaldığı Kıbrıs'ta kaydedilirken, onu yüzde 20'ye yakın bir düşüşle Meksika ve yüzde 17'nin üzerinde bir düşüşle Kazakistan takip etti. Batı Avrupa ekonomileri arasında en kötü durumda olanlar kabaca yüzde 6 ile İsviçre ve yüzde 4 ile İtalya oldu. (1)

Şimdi sıkı durun!

Türkiye'de 2023 yılında, yetişkin başına servette yüzde 157'nin üzerinde bir büyüme gerçekleşti. Öyle ki ülkemizde diğer tüm ülkelerden açık ara farklı müthiş bir servet artışı yaşandı.

Servet artışında Türkiye'ye en yakın ülkeler yüzde 20'ye yakın artışla Katar ve Rusya olurken, onları yüzde 16'nın biraz üzerinde artışla Güney Afrika ve yüzde 14 ile İsrail takip ediyor. ABD'deki artış ise sadece yüzde 2,5 ile sınırlı kaldı.

Artış TL mi yoksa ABD doları cinsinden mi?

Akla ilk gelen soru şu: Kişi başı servetteki bu artış TL cinsinden mi, yoksa dolar cinsinden mi geçekleşti? Aslında her ikisi de. Çünkü servet TL cinsinden yüzde 157 ve dolar cinsinde yüzde 63 arttı.

Şimdi, geçen yılın enflasyon ortalaması eğer yüzde 65 civarındaysa TL cinsinden yüzde 157'lik artış müthiş bir reel artış demek.

Bu arada TÜİK'in resmi enflasyon verisinin gerçek enflasyonun çok altında olduğu ileri sürülebilir zira ENAG genelde bunun iki katını açıklıyor. Ancak aşağıdaki grafikten de görülebileceği gibi, kişi başı servet dolar cinsinden yüzde 63'ün üzerinde artmış.

Bu arada aynı araştırmaya göre, 2008-2023 yılları arasında Türkiye'de kişi başı servet, TL cinsinden yüzde 1.700'ün üzerinde artış gösteriyor.

Türkiye en zengin 25 ülke arasında yok

Yalnız bu rakamlar sizi yanıltmasın. Bu rakamlar servetteki artış hızını gösteriyor. Oysa ortalama ve medyan servetin büyüklüğü açısından Türkiye örneğin en zengin 25 ülke arasında yer almıyor.

Yani aslında Türkiye ülke servet zengini bir ülke değil ama AKP döneminde kişi başı serveti en hızlı artan ülke. Öyle ki, yerli zenginler servet artışında dünyanın en zengin uluslarına dahi büyük farklar attılar.

Servet eşitsizliği devasa boyutlarda

Peki, bu servet ortalama servet olduğuna göre eşit dağılmıyor demektir. Nasıl ki Türkiye'de "kişi başı milli gelir 13 bin dolar" denilince herkesin cebinde 13 bin dolar olduğu anlamı çıkmıyorsa, 24 bin dolar civarında olduğu tahmin edilen brüt kişi başı servet de eşit dağılmıyor.

Nitekim bir diğer araştırmaya göre, Türkiye'nin en zengin yüzde 1'lik nüfusu toplam servetin yüzde 37'sinden fazlasına sahip. (2) Bu oran toplamda Türkiye'den çok daha fazla servete sahip bulunan Birleşik Krallık'ta yüzde 21, İtalya'da yüzde 22 ve Hollanda'da yüzde 13 civarında.

Yani ülkenin 61 bin civarındaki dolar milyoneri ve 30'un üzerindeki dolar milyarderi, izlenen yüksek kur ve faiz politikalarının yanı sıra, açlık sınırının altında çalıştırdıkları işçilerin sömürüsü üzerinden biriktirdikleri servetlerini füze hızıyla artırmışlar.

Kıssadan hisse!

Bir önceki yazımızda Türkiye'nin Küresel Kölelik Endeksinde ilk 5'te yer aldığını ve artık ülke işçi sınıfının modern köle durumuna düştüğünü yazmıştık.

Bu yazımızdaysa, kişisel servet artışlarındaki bu devasa artışı anlatarak aslında ülkedeki büyük çaplı eşitsizliğin resmini tamamlıyoruz. Kısaca, modern işçi köleliğinin nedeninin çok zengin modern köle sahipleri sermayedarlar olduğu gerçeğini açığa çıkarıyoruz.

Ayrıca, enflasyonla mücadele adına sürekli tasarruf tedbirleri açıklayan, bunu yaparken de asgari ücretin artırılmasına, emekli ve memur maaşlarına yeterince zam yapılmasına karşı çıkan, buna karşılık sayısı 800 civarındaki, harcaması 5 milyon TL'yi aşan buna karşılık düşük gelir beyan eden bireyleri incelemeye alacaklarını açıklayan Maliye Bakanı (3), sonuç alamayacağı işlerle uğraşmaktan ziyade, bataklığın kendisini kurutmalı ve bir an evvel "nereden buldun" uygulamasına geri dönülmesi için gerekli düzenlemeleri Meclis'e getirmelidir.

Ancak anladığımız kadarıyla dün Meclis Plan Bütçe Komisyonuna gelen vergi paketinde servet zenginlerini vergilendirmeye dönük her hangi bir düzenleme yok. En düşük emekli maaşına yapılan 2,500 TL'lik zam bile diğer emeklilere verilmeyen maaş zamlarından karşılanıyor.

Sonuç

Halka "kamuda tasarruf" adı altında kemer sıktırılırken, devlet yetkililerinin yüzlerce kişi ve birden çok uçakla milli maça ve ABD'ye gitmesi tasarrufun sadece emekçiler için geçerli olduğunu gösteriyor.

Bunca servet eşitsizliğine rağmen bir servet vergisinin çıkartılmaması ve vergiyi tabana yayma adına halkın üzerindeki vergi yükünün daha da artırılması aynı bakışın bir ürünü.

İşçi sınıfı ve tüm emekçiler, ezilenler kendi iktidarlarını kurmadıkça bu adaletsiz düzen değişmeyecek.

Dipnotlar:

(1) UBS, Global Wealth Report, 2024, s. 10.

(2) https://x.com/EconomyInformal/status/1812654432976286122 (16 Temmuz 2024).

(3) https://tele1.com.tr/mehmet-simsekten-vergi-hamlesi-800-kisi-tespit-edildi (11 Temmuz 2024).

(T24)

Hiç yorum yok:

Yorum Gönder