Adıyaman'da 72 kişiye mezar olan İsias Otel davasında karar: 'Olası kast' yok; 6 sanığa 8 yıl ile 18 yıl arasında hapis cezası, 5 sanığa beraat

Otel sahibi Ahmet Bozkurt savunmasında, "Eğer deprem bu kadar şiddetli olmasaydı otelim yıkılmazdı" dedi. Mahkeme "olası kast" suçundan ceza vermedi

Adıyaman'da, Kahramanmaraş merkezli 6 Şubat 2023'teki depremlerde yıkılan ve aralarında KKTC'li çocuk sporcuların da olduğu 72 kişinin hayatını kaybettiği Grand İsias Hotel'e ilişkin 3'ü tutuklu 11 sanığın yargılandığı davada, otel sahibi Ahmet Bozkurt'un da yer aldığı 6 sanığa 8 yıl 4 aydan, 18 yıl 5 ay 7 güne kadar değişen oranlarda hapis cezası verildi. Adıyaman 3. Ağır Ceza Mahkemesince adliyenin zemin katındaki çok amaçlı konferans salonunda dün sabah başlayan ve gün boyu devam eden duruşmada karar açıklandı. Dün sabah 10.00'da başlayan duruşma saat 02.00'ye kadar yaklaşık 16 saat sürdü.(https://t24.com.tr/haber/72-kisiye-mezar-olan-isias-otel-le-ilgili-dava-sonuclandi-,1205147)

***

Patlamanın olduğu fabrika, ‘FETÖ yatırımı' ve 'PKK’ya silah taşıma' iddiasıyla gündeme gelmişti: Önce kayyıma devredildi, sonra satıldı -Ceren Bala Teke- Balıkesir’de bu sabah patlama yaşanan, 11 kişinin hayatını kaybettiği fabrikanın sahibi ZSR Mühimmat, geçmişte farklı iddialarla gündeme geldi. Kamuoyuna yansıyan bilgilere göre, Yavaşçalar Av ve Spor Malzemeleri Sanayi ve Ticaret A.Ş. adıyla sektöre giriş yapan firma, 15 Temmuz darbe girişimi sonrasında şirket sahibi İsmail Yavaşça’nın “FETÖ üyeliği” nedeniyle yargılanmaya başlamasıyla önce kayyıma ardından da 2017’de Tasarruf Mevduatı Sigorta Fonu’na (TMSF) devredildi. TMSF tarafından satışı yapılan firmanın yüzde 45’i Çekya merkezli Topalipo as adlı firmaya ait. Kalan hisseler de Ömer Faruk Kalyoncu’ya ait olan Zirve Holding ve Senta Madencilik Sanayii ortaklığında bulunuyor. Firmanın başında Yavaşça’nın bulunduğu dönemde Sabah gazetesinin, ‘fabrikadan PKK’ya silah taşındığı’ iddialarını haberleştirdiği de görüldü.(https://t24.com.tr/haber/patlamanin-oldugu-fabrika-feto-yatirimi-ve-pkk-ya-silah-tasima-iddiasiyla-gundeme-gelmisti-once-kayyima-devredildi-sonra-satildi,1205069)

Balıkesir’de bu sabah patlama yaşanan, 11 kişinin hayatını kaybettiği fabrikanın sahibi ZSR Mühimmat, geçmişte farklı iddialarla gündeme geldi. Kamuoyuna yansıyan bilgilere göre, Yavaşçalar Av ve Spor Malzemeleri Sanayi ve Ticaret A.Ş. adıyla sektöre giriş yapan firma, 15 Temmuz darbe girişimi sonrasında şirket sahibi İsmail Yavaşça’nın “FETÖ üyeliği” nedeniyle yargılanmaya başlamasıyla önce kayyıma ardından da 2017’de Tasarruf Mevduatı Sigorta Fonu’na (TMSF) devredildi. TMSF tarafından satışı yapılan firmanın yüzde 45’i Çekya merkezli Topalipo as adlı firmaya ait. Kalan hisseler de Ömer Faruk Kalyoncu’ya ait olan Zirve Holding ve Senta Madencilik Sanayii ortaklığında bulunuyor. Firmanın başında Yavaşça’nın bulunduğu dönemde Sabah gazetesinin, ‘fabrikadan PKK’ya silah taşındığı’ iddialarını haberleştirdiği de görüldü.(https://t24.com.tr/haber/patlamanin-oldugu-fabrika-feto-yatirimi-ve-pkk-ya-silah-tasima-iddiasiyla-gundeme-gelmisti-once-kayyima-devredildi-sonra-satildi,1205069)

Asgari ücret belirlendi, belirsizlik bitmedi -Binhan Elif Yılmaz-

Asgari ücretin belirlenme süreci, yılın son günlerine kalır. Artık rakam belli oldu ama aşağıda açıkladığım belirsizlikler devam ediyor.

Asgari Ücret Komisyonu’nun toplantılarının günleri bile belirsizdi. Perşembe ya da cuma günü toplanacağı söylenen komisyon, aniden ve hızla bu gece toplandı. İşçi kesimi son toplantıda temsil bile edilmedi. Toplantı hızla bitti. 2025 yılı asgari ücret yüzde 30 artışla 22.104 TL oldu.

Asgari ücretli memnun olmadı haklı olarak. Acaba Cumhurbaşkanından bir açıklama gelir ve artar mı beklentisi ve belirsizliği var şimdi de.

Geçen haftaki Asgari Ücret Komisyonunun ikinci toplantısında Hazine ve Maliye Bakanlığı, Ticaret Bakanlığı ve TÜİK temsilcilerinden gelen temel ekonomik veriler incelenmişti. Veriler ışığında yaşam maliyetinin gözler önüne serilmesi gerekiyordu ki bunun için de söz konusu maliyeti ve satın alma gücündeki azalışı tam olarak tespit edecek endeks ve istatistiklere ihtiyaç vardı. Aksi halde emeği enflasyondan koruyacak gerçek orana ulaşmak zordu, belirsizlik içerecekti. Öyle de oldu, emek enflasyondan korunmadı.

Ancak asıl belirsiz olan asgari ücretin tespitinde temel alınan enflasyon oranındaki belirsizlik ve gerçekleşen ya da beklenen enflasyonun ne ifade ettiği.

Asgari ücret artışının belirlenmesinde TÜİK enflasyon verisi baz alınıyor. Oysa hane halkı bütçesinden en büyük pay gıda, kira gibi temel harcamalara ayrılıyor. Bu temel harcama kalemlerinin enflasyonu TÜİK’in açıkladığı manşet enflasyonun çok üstünde.

Yıl sonunda TÜİK’in açıklayacağı enflasyonun yüzde 46 civarında gerçekleşme olasılığı yüksek olmasına rağmen, asgari ücrete enflasyon oranının oldukça altında zam yapıldı. Belirsizliklerden biri, gelecek yıl beklenen enflasyon oranına göre yapılmasıydı. Ama o oranı bugünden tahmin etmek imkânsız. Çünkü TCMB bu verileri sıklıkla revize ediyor. Şöyle;

TCMB 2023 yılının kasım ayındaki IV. Enflasyon Raporu’nda yılın bitmesine iki ay kala, 2023 yıl sonu enflasyon tahminini 7 puan arttırarak yüzde 58’ten yüzde 65’e yükseltmiş ve nihayetinde 2023 enflasyonu da 64,8 olarak gerçekleşmişti. Aynı raporda 2024 yıl sonu tahmin hedefini de 3 puan arttırarak yüzde 33’ten yüzde 36’ya yükseltmişti.

Yukarı doğru revizyonlar 2024 yılında da devam etti. 2024 yılının II. Enflasyon Raporunda, yani son güncellemeden altı ay sonra 2024 yıl sonu enflasyon tahminini 2 puan yukarıya doğru revize etti ve yüzde 38 oldu. Son olarak kasım ayındaki IV. Enflasyon Raporunda 2024 yıl sonu enflasyon tahminini bu kez altı puan yukarı taşıdı ve 38’den yüzde 44’e güncelledi. Aynı raporda 2025 yıl sonu enflasyon tahminini de 7 puan arttırarak yüzde 14’ten yüzde 21’e çıkardı. Gerekçe de genel olarak enflasyonun ana eğilimi ve beklentilerdeki iyileşmenin öngörülenden sınırlı olmasıydı.

Bir yandan da enflasyon beklentileri TCMB enflasyon tahminlerinin oldukça üstünde. Özellikle hane halkı enflasyon beklentisinde aşağıya iniş çok yavaş.

Bir başka belirsizlik kaynağı, işveren kesimi emeği bir maliyet unsuru olarak kabul ettiğinden gelecek yılın yatırım planlaması ve hedeflerinin içine personel maliyeti olarak neyi dahil edeceğiydi. Türk-İş yüzde 45 enflasyon farkı ve ek olarak yüzde 20 refah payı teklifini komisyona getirse de takvim dışı bir şekilde ve acilen toplanan Asgari Ücret Komisyonu toplantısında TİSK’in önerisine gerek bile kalmadı, Bakan Işıkhan açıklamanın ardından toplantıyı bitirdi. Geriye asgari ücretlinin geçim belirsizliği kaldı. İşveren ve sermaye kesiminin artık gelecek yılın hedeflerindeki ve maliyetlerindeki belirsizlik azalabilir. Çünkü net 22.104 TL olan asgari ücret, brüt 26.004,7 TL’dir. İşverene de maliyeti 30.555,53 TL’dir.

Belirsizliği büyüten bir başka konu, özellikle ekonominin daraldığı ve geleceğin puslu olduğu dönemde TCMB’nin faiz kararının da asgari ücretin belirleneceği bu haftaya sıkışmış olması. TCMB’nin faiz indirim döngüsünü başlatacağına kesin olarak bakılıyor. Ayrıca bu döngüyü nasıl devam ettireceği ve enflasyonu nasıl etkileyeceği de belirsiz.

TCMB faiz oranını düşürürken krediye ulaşım olanağı artacak sermaye ile enflasyonun altında ücret artışı ile geçiştirilen emek üretim faktörü yan yana. Bir başka deyişle yükselen enflasyonun tek sorumlusu ücretlilermiş gibi alınan / alınacak kararlar.

Asgari ücretin artış süreci tamamlansa da belirsizlikler ortadan kalkmıyor. Asgari ücretin nasıl ve ne zaman ortalama ücret haline geldiği sorgulanmıyor örneğin. Asgari ücretli sayısı yaklaşık 7 milyon olsa da çalışanların yarısından fazlası bu civarda maaş alıyor. Tüm ücret artışlarının asgari ücret artış düzeyine göre yapılacak olması da cabası.

Ayrıca asgari ücret mevzuata göre yılda bir kez arttırılırken, 2022 ve 2023 yıllarında iki kez arttırılmasının gerekçeleri üzerinde de durulmadı, sorgulanmadı. Önemli olan emekçinin enflasyonun yükünü bir nebze olsa sırtından atabilmesiydi. Ancak “çalışanların enflasyona ezdirilmemesi” söylemleriyle, 2022 genel seçimleri ve 2023 yerel seçimleriyle örtüştüğünü herkes biliyordu.

İki yıl boyunca asgari ücret yılda iki kez arttırıldıktan sonra 2024’te bir kez arttırıldı. Ücret artışlarının enflasyonu arttırmaması için olsa gerek diyeceğiz ama, iki kez arttırıldığı 2022 ve 2023 yılları enflasyonu yüzde 65’e yakındı, çok yüksekti. Yüksek enflasyonun yaşandığı dönemde iki kez ücret artışı yapılırken bu ilişki kurulmamış mıydı? Yoksa enflasyonun asgari ücret artışını zorunlu kıldığını kabul etmek çok mu zor?

Bir başka belirsiz konu, asgari ücretin ne zaman yoksulluk sınırının altında kalacağı. Maalesef asgari ücret artışının üzerinden 3 ya da 4 geçmeden ücret yoksulluk sınırının altında kalıyor. Hatta 2023 Temmuz ayında asgari ücret 11.402 TL olarak belirlendiğinde açlık sınırının altında kalmıştı bile. Büyük olasılıkla yeni asgari ücret Mart 2025’te yoksulluk sınırının altında kalacak.

Asgari ücretin yasal dayanaklarından birini hatırlatarak yazımı tamamlıyorum: Anayasa 49. madde: “Devlet, çalışanların hayat seviyesini yükseltmek, çalışma hayatını geliştirmek için çalışanları ve işsizleri korumak, çalışmayı desteklemek, işsizliği önlemeye elverişli ekonomik bir ortam yaratmak ve çalışma barışını sağlamak için gerekli tedbirleri alır”.

Bugün alınan asgari ücret artış kararının, yukarıdaki madde hükmüyle uyumlu olmadığı anlaşılıyor olsa gerek. Şimdi ücretler baskılanınca enflasyon düşecek mi gerçekten?

/././

Kulis: Işıkhan’a ''Bugün açıklansın'' denildi, Ankara'ya dönen bakan ayağının tozuyla asgari ücreti açıkladı -Cengiz Anıl Bölükbaş- Asgari Ücret Tespit Komisyonu, sürpriz bir karar alarak bugün 4. toplantısı gerçekleştirdi. Toplantı sonrası açıklama yapan Çalışma ve Sosyal Güvenlik Bakanı Vedat Işıkhan, 2025 yılı için geçerli olacak olan asgari ücretin 22 bin 104 lira olarak belirlendiğini duyurdu. Bakanlık kulislerinden yansıyan bilgilere göre, Balıkesir’de meydana gelen ve 11 kişinin hayatını kaybettiği patlamanın ardından bölgeye giden Bakan Işıkhan, asgari ücretin bugün belirlenip açıklanmasına yönelik gerçekleşen telefon trafiğinin ardından Ankara’ya dönme kararı aldı. Işıkhan, başkente döner dönmez ayağının tozuyla belirlenen asgari ücreti açıkladı.(https://t24.com.tr/haber/kulis-isikhan-a-bugun-aciklansin-denildi-ankara-ya-donen-bakan-ayaginin-tozuyla-asgari-ucreti-acikladi,1205118)

Asgari Ücret Tespit Komisyonu, sürpriz bir karar alarak bugün 4. toplantısı gerçekleştirdi. Toplantı sonrası açıklama yapan Çalışma ve Sosyal Güvenlik Bakanı Vedat Işıkhan, 2025 yılı için geçerli olacak olan asgari ücretin 22 bin 104 lira olarak belirlendiğini duyurdu. Bakanlık kulislerinden yansıyan bilgilere göre, Balıkesir’de meydana gelen ve 11 kişinin hayatını kaybettiği patlamanın ardından bölgeye giden Bakan Işıkhan, asgari ücretin bugün belirlenip açıklanmasına yönelik gerçekleşen telefon trafiğinin ardından Ankara’ya dönme kararı aldı. Işıkhan, başkente döner dönmez ayağının tozuyla belirlenen asgari ücreti açıkladı.(https://t24.com.tr/haber/kulis-isikhan-a-bugun-aciklansin-denildi-ankara-ya-donen-bakan-ayaginin-tozuyla-asgari-ucreti-acikladi,1205118)

2 milyon liralık bir otomobilde 400 bin liralık “inat vergisi…”-Murat Batı-

Vergi mevzuatımızın birçok yerinde mükellef lehine olan vergi dilimleri, maktu istisnalar gibi uygulamalar her yıl doğrudan yeniden değerleme oranının artışına bağlanmıştır. Ancak otomobiller için uygulanan matrah artışı gelir vergisi dilimi gibi yeniden değerleme oranı kadar her yıl artmamaktadır.

Ülkemizde 2023 yılında 928 milyar lira, 2024 yılının ilk on bir ayında ise (Ocak-Kasım) 1 trilyon 278 milyar lira ÖTV tahsil edilmiş. Bu sayılar oldukça yüksek zira 2023 dahil son yedi yıldaki ÖTV tahsilatlarının toplam vergi tahsilatına oranının ortalaması yaklaşık yüzde 21,45’tir. Bunun anlamı son yedi yılda toplanan her bin liralık verginin 214,5 lirası ÖTV’den alınmış demektir. 2025 yılı Bütçe Kanun Teklifindeki beklenen hasılat ise 2 trilyon 145 milyar 950 milyon liradır.

Motorlu araçlardan tahsil edilen ÖTV 2024 yılının ilk on bir ayında 448 milyar liradır. 2025 yılı Bütçe Kanun Teklifindeki beklenen hasılat ise 819 milyar liradır.

Otomobil gibi motorlu araçlardan tahsil edilen ÖTV’nin bu kadar yüksek olmasının nedeni sadece fiyat artışları ile araç tüketim sayısı değil; ÖTV’nin uygulanma şeklidir de.

Yani otomobil gibi motorlu araçlardan alınan ÖTV’nin fazla olmasının vergisel açıdan nedenleri; hesaplama usulü ile ÖTV basamaklarının yeniden değerleme oranı (YDO) kadar artmayışıdır.

Şöyle ki vergi yasalarımızda gelir vergisi tarifesi, maktu harçlar gibi birçok kalem her yıl açıklanan yeniden değerleme oranı kadar artırılır. Ancak motorlu araçlara uygulanan ÖTV tarifesi maalesef yeniden değerleme oranı kadar artmamakta ve bu durum bizlerden yani araba satın alanlardan daha fazla vergi (ÖTV ve KDV) alınmasına neden olmaktadır.

Daha basit bir ifadeyle motorlu araçlar için hesaplanan ÖTV’nin tabi olduğu tarife basamaklarının yükseltilmesinde yeniden değerleme oranı kadar artması gibi otomatik bir düzenlemenin bulunmaması daha fazla vergi (ÖTV ve KDV) ödememize neden olmaktadır.

ÖTV tarifesinin güncellenmesi tamamen Cumhurbaşkanının takdirine bırakılmıştır. Otomobiller için en son matrah güncellemesi 24 Kasım 2022’de yapıldı. 24 Kasım 2022’de yürürlüğe giren 6417 sayılı Cumhurbaşkanı Kararı ile otomobillere ilişkin hem ÖTV matrahları hem de tarifedeki matrah dilimi sayısı artırıldı.

Daha da önemlisi Cumhurbaşkanı 24 Kasım 2022’den bu yanadır yeni bir düzenleme yapmış değil.

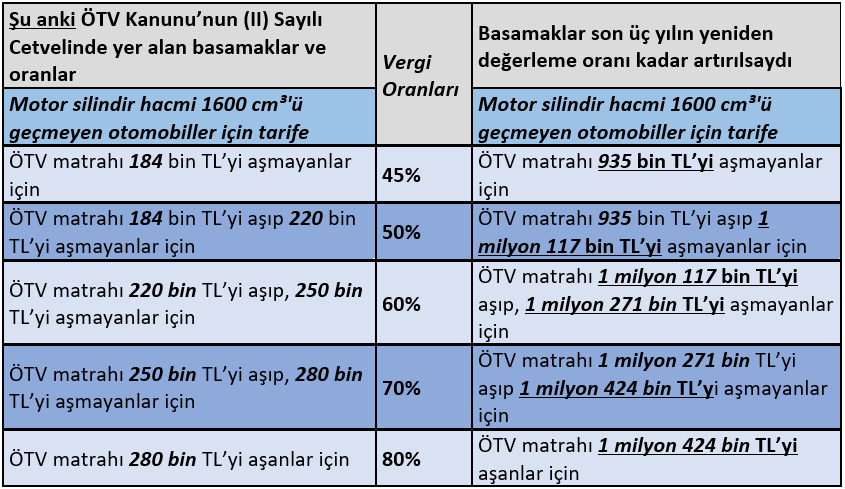

Şayet sadece son üç yıl yeniden değerleme oranı kadar artırılsaydı şu an 2 milyon TL’lik bir aracı 1 milyon 611 bin TL’ye alabilirdik.

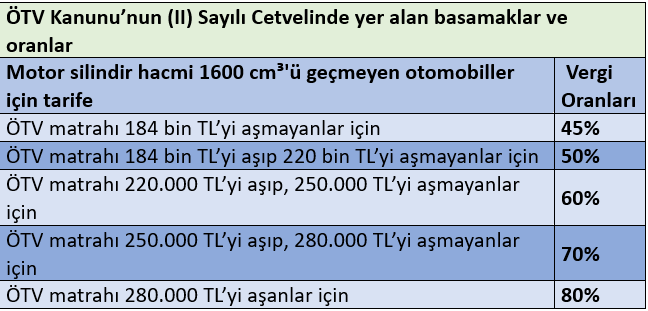

Şöyle ki aşağıda motor silindir hacmi 1600 cm³'ü geçmeyen otomobiller için ÖTV tarifesi bulunmaktadır.

Yukarıdaki tabloya göre aracın vergisiz fiyatı 184 bin TL’yi aşmıyorsa vergisiz fiyatına yüzde 45 ÖTV oranı uygulanmaktadır. Ancak aracın vergisiz fiyatı 184 bin TL ile 220 bin TL (220 bin TL dahil) arasında ise vergisiz fiyatın tamamına yüzde 50; 220 bin TL ile 250 bin TL (250 bin TL dahil) arasında ise tamamına yüzde 60; fiyatı 250 bin TL ile 280 bin TL (280 bin TL dahil) arasında ise tamamına yüzde 70; fiyatı 280 bin TL’yi aşıyorsa tamamına yüzde 80 ÖTV oranı uygulanmaktadır.

Ayrıca ÖTV dahil çıkan tutara yüzde 20 KDV de uygulanmaktadır. Tabloda görüldüğü üzere 1600 cm³'ü geçmeyen bir aracın vergisiz fiyatı 190 bin TL ise 190 bin TL’nin tamamına yüzde 50 ÖTV oranı uygulanmaktadır. Ya da son satırında görüldüğü gibi örneğin aracın vergisiz fiyatı 290 bin TL ise 290 bin TL’nin tamamına yüzde 80 ÖTV oranı uygulanmaktadır.

Böylece bugün piyasa satış fiyatı yaklaşık 605 bin TL’nin üstünde olan motor silindir hacmi 1600 cm³'ü geçmeyen otomobillerin tamamına yüzde 80 ÖTV uygulanmaktadır.

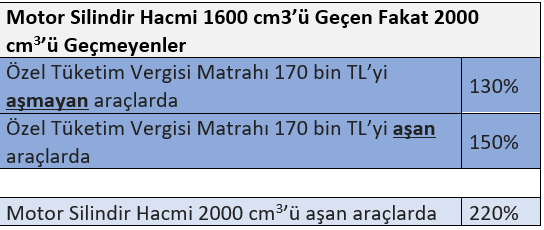

Diğer taraftan motor silindir hacmi 1600 cm³'ü geçen ama 2000 cm³'ü aşmayan otomobillerde vergisiz fiyatı 170 bin TL’yi aşmayanlar için yüzde 130; aşanlarda ise yüzde 150 ÖTV oranı uygulanmaktadır. Hatta motor silindir hacmi 2000 cm³'ü geçenlere yüzde 220 uygulanmaktadır. Elektrikli araçlarda ise bu oranlar yüzde 10 ila yüzde 60 arasındadır. Yüksek seviyedeki araçlardaki oranlar aşağıdaki tabloda da görülmektedir.

İnat vergisi

Gelir vergisi dilimleri gibi otomobillere uygulanan ÖTV tarifesinin de YDO kadar her yıl artırılması gerekmektedir ancak kanunda böyle bir hüküm olmadığı için bu şekilde bir düzenleme yapılmamaktadır. Ve yine kanundan kaynaklı olarak bu değişiklik sadece Cumhurbaşkanının takdirine bırakılmış durumdadır.

Bugünden çok fazla uzaklaşmadan otomobillere ilişkin tarifeyi sadece 2022 yılı yeniden değerleme oranı (yüzde 122,93), 2023 için yüzde 58,46 oranı ve 2024 yılı için yüzde 43,93 (YDO) kadar artırsaydık aşağıdaki yeni tarifeye ulaşmış olacaktık.

Buna göre örneğin motor silindir hacmi 1600 cm³'ü geçmeyen ve satış fiyatı 2 milyon TL olan bir otomobil için şu an 741 bin TL ÖTV ve 333 bin TL KDV ve toplamda 1 milyon 74 bin TL vergi ödenmektedir.

Ancak tarifedeki basamaklar, sadece son üç yılın yeniden değerleme oranı kadar artırılsaydı bu kez aynı otomobile 416 bin TL ÖTV, 268 bin TL KDV ve toplamda 684 bin TL vergi ödeyip aynı aracı bugün yaklaşık 1 milyon 611 bin TL’ye satın almış olacaktık.

Görüldüğü üzere otomobillerdeki tarife, yeniden değerleme oranı kadar artırılmadığından 2 milyon liralık bir otomobile fazladan 389 bin lira yani yaklaşık 400 bin lira ödeyerek sahip olabilmekteyiz. Vergi idaresi Hazine yararını gözettiğinden bu düzenlemeyi ısrarla yapmamakta inat etmektedir. Naçizane yapılmayan bu düzenlemeden dolayı fazladan ödenen bu vergi farkına inat vergisi demek istiyorum. Ve Hazine ve Maliye Bakanı Sayın Mehmet Şimşek’i bu inadından vazgeçmeye davet ediyorum.

Ezcümle

Vergi mevzuatımızın birçok yerinde mükellef lehine olan vergi dilimleri, maktu istisnalar gibi uygulamalar her yıl doğrudan yeniden değerleme oranının artışına bağlanmıştır. Bu otomatik bir hal almıştır ve bizim lehimize bir uygulamadır. Ancak otomobiller için uygulanan matrah artışı gelir vergisi dilimi gibi yeniden değerleme oranı kadar her yıl artmamaktadır.

Özetle ÖTV hesaplamasında -özellikle otomobillerde- kullanılan bu basamakların YDO kadar güncellenmesi vatandaş lehinedir.

/././

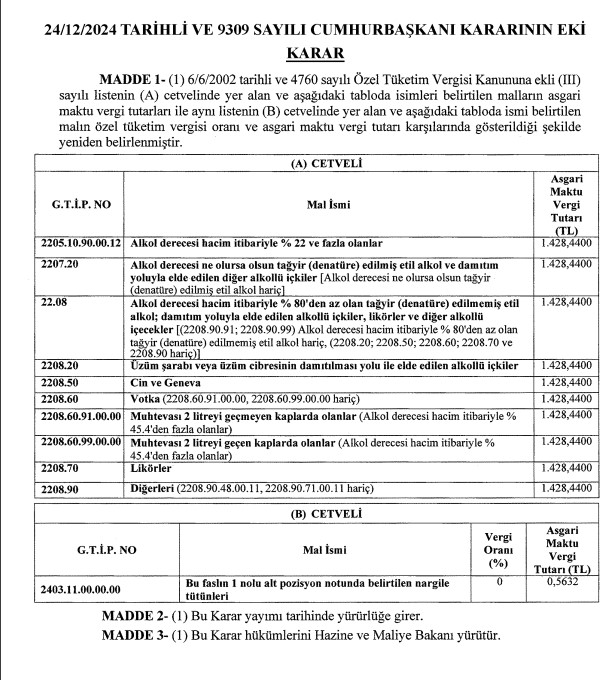

Yılbaşı öncesi alkollü içeceklerde maktu ÖTV'ye zam

Yılbaşından önce Resmi Gazete'de yayımlanan alkollü içeceklerde maktu ÖTV tutarları artırıldı. Cumhurbaşkanı ve AKP Genel Başkanı Recep Tayyip Erdoğan'ın imzasıyla Resmi Gazete'de yayımlananan karara göre, bazı alkollü içeceklerden alınan maktu ÖTV tutarlarına zam yapıldı. Buna göre, "Alkol derecesi hacim itibariyle yüzde 22 ve fazla olan" içkiler için 3 Temmuz 2024'ten beri 1.269,7257 olarak uygulanan oran 1.428,4400'e çıkarıldı. "Alkol derecesi ne olursa olsun tağyir (denatüre) edilmiş etil alkol ve damıtım yoluyla elde edilen diğer alkollü içkiler [Alkol derecesi ne olursa olsun tağyir (denatüre) edilmiş etil alkol hariç]" için de 1.269,7257 olan oran 1.428,4400'e yükseltildi. Resmi Gazete'de yayımlanan karara göre tablo şu şekilde:

Hiç yorum yok:

Yorum Gönder