CHP’den Ankara Büyükşehir Belediyesi’ne operasyona ilk tepki: Bu soruşturmanın ahlaki boyutu, sınırı, çerçevesi Melih Gökçek’tir!

Ankara Büyükşehir Belediyesi'ne yönelik konser soruşturmasına 13 kişinin gözaltına alınmasına CHP'den ilk tepki Grup Başkanvekili Ali Mahir Başarır’dan geldi. Başarır, eski Ankara Büyükşehir Belediye Başkanı Melih Gökçek’in söz konusu operasyonu önceden sosyal medya hesabından haber vermesine tepki gösteren CHP’li Başarır, “Bu soruşturmanın ahlaki boyutu, sınırı, çerçevesi Melih Gökçek’tir!” dedi.

Başarır, “Oturmayın yahu, böyle bir soruşturma yapılıyor, en şaibeli belediye başkanı bunu bir müjde gibi haberini veriyor Twitter’da. Ben Cumhurbaşkanı’na sesleniyorum; bu durumdan hiç sıkılmıyor musunuz? Bir Melih Gökçek’in ve oğlunun yaşantısını gördükçe ya biz neyi soruşturuyoruz şunlara bak’ demiyor musun ya! Bizim anlımız açık. Sıra Ankara’ya geldi. Ülkeyi bambaşka bir boyuta getiriyorlar, sakın, sakın. Yeter artık!” ifadelerini kullandı.

Ali Mahir Başarır’ın Halk TV’ye yaptığı açıklamaları şöyle:

“İktidar bir plan çerçevesinde bir planlama yapmışlar seçilmiş belediye başkanlarımıza karşı bir soruşturma bir algı ile ele geçirme iradeyi gasp etme durumunda. Bunu uzun süredir biliyoruz. Bir sefer bu artık toplumda karşılık bulmuyor. Bunun kendilerine de zararı var. Uzun süreden beri konserlere takmış durumdalar. İki şey söylüyorlar, bugün bu ülkede yaşayan milyonlarca yurttaşımız bir yere gidip kendi parasıyla müzik dinleyemiyor, bu konser yaptığımız sanatçılar da halkın isteği doğrultusunda seçiliyor ve yüz binlerce insan en azından 4 saat eğleniyor. Ve Türkiye’nin en seçkin, tanınan, vergisini ödeyen sanatçılar bunlar. Bir soruşturma algısı kapsamında o sanatçıları da herkesi de töhmet altında bırakıyorlar. O kadar net ki. Aldıkları para da belli gösterdikleri vergi de belli. Bir sanatçı Ankara’da aldığı parayla, o sanatçının başka bir AK Partili MHP’li belediyeden aldığı para da aynı zaten. Bu tamamen kirli bir algı.

Önemli bir konuya gelelim. Gece saat 2. 20 yıl Ankara’yı yöneten, Ankara’yı parsel parsel bölüştürüp dağıtan, her türlü kirliliği iddiaya yanıt vermeyen Melih Gökçek soruşturma haberini veriyor, 7 saat önce veriyor. Utanmadan sıkılmadan! Biz Ankara Belediyesi’ne yapılan soruşturmayı şu adamdan, şu tweet’ten öğreniyoruz. Bu olacak şey mi!

Şimdi de sıra Ankara’ya geldi. İkisi aktif, diğerleri eski çalışan 13 kişi gözaltında. Bu soruşturmanın ahlaki boyutu, sınırı, çerçevesi Melih Gökçek’tir! Bir Melih Gökçek’in yaşantısına, mal varlığına baksınlar bir Mansur Yavaş’ınkine baksınlar, halk karar verir. Oturmayın yahu, böyle bir soruşturma yapılıyor, en şaibeli belediye başkanı bunu bir müjde gibi haberini veriyor Twitter’da. Ben Cumhurbaşkanı’na sesleniyorum; bu durumdan hiç sıkılmıyor musunuz? Bir Melih Gökçek’in ve oğlunun yaşantısını gördükçe ya biz neyi soruşturuyoruz şunlara bak’ demiyor musun ya! Bizim anlımız açık. Sıra Ankara’ya geldi. Ülkeyi bambaşka bir boyuta getiriyorlar, sakın, sakın. Yeter artık!”

***

Hacker grubu üyesinin savcılık ifadesi: Cumhurbaşkanı ve MİT Başkanı dâhil 101 milyon kişinin kişisel verisi grubun elinde

Antalya'da yüzde 60 zihinsel engelli 24 yaşındaki Umut Can Islak, aralarında 3 başsavcının da olduğu 9 hâkim ve savcıyı telefonla tehdit ettiği gerekçesiyle yargılandığı davada 31 yıl hapis cezasına çarptırıldı. Savcılık ifadesinde hâkim ve savcılara ait bilgileri Discord platformunda üye olduğu bir hacker grubundan aldığını anlatan Islak, 101 milyon kişinin kişisel verisinin bu grubun elinde olduğunu iddia ederek, "Cumhurbaşkanı ve MİT Başkanı'nın kimlik bilgilerine dâhi bu şahıslar tarafından rahatlıkla ulaşılabilmektedir. Aslında Adalet Bakanı Yılmaz Tunç’u da arayacaktık. Ancak eski numarası kayıtlı olduğu için eski numara sahibini aradılar" dedi.

Halk TV'de yer alan habere göre; Antalya'da 9 yargı mensubu ile yüzde 60 engelli Umut Can Islak’ın karşı karşıya geldiği dava dosyası, Antalya 20. Asliye Ceza Mahkemesi'nde görüldü. Dava dosyasında yer alan bilgilere göre, Umut Can Islak, kullanıcılara sesli, yazılı ve görüntülü sohbet imkânı sağlayan Discord platformuna katıldı. Milyonlarca kişinin kişisel verilerini çalan hackerların olduğu bir gruba dâhil olan Islak, iddiaya göre, başka kişilerin yönlendirmesi ile bir dizi hâkim ve savcıyı arayarak tehdit etti.

Dava dosyasına göre, arama işlemleri 24-25 Mart 2024 günü yapıldı. Dosyada, hâkim ve savcılara yönelik gerçekleştirilen aramaların detaylarına yer verildi.

Bir gün sonra yakalandı

Tehdit edilen hâkim ve savcıların şikâyeti üzerine soruşturma başlatıldı. 26 Mart günü Umut Can Islak, gözaltına alındı. Islak’ın evinde bir dizi dijital materyale el konuldu. Söz konusu materyaller arasında çok sayıda kişinin kişisel verisi de yer aldı.

"101 milyon kişinin kişisel verisi grubun elinde"

Savcılık ifadesinde, 101 milyon kişinin kişisel verisinin, kendisinin de içinde grubun elinde olduğunu öne süren Umut Can Islak, “Cumhurbaşkanı ve MİT Başkanı'nın kimlik bilgilerine dâhi bu şahıslar tarafından rahatlıkla ulaşılabilmektedir” dedi.

Islak, ifadesinin devamında “Aslında Adalet Bakanı Yılmaz Tunç’u da arayacaktık. Ancak eski numarası kayıtlı olduğu için eski numara sahibini aradılar” şeklinde konuştu.

Islak, grubun bir diğer üyesi S. Ü. Ş.’nin ise emekliye ayrılan birçok generali aradığını söyledi. Islak, şikâyetçi olan 9 hâkim savcıdan 3’ünü kendisinin aradığını, kalan 6 kişiyi ise başka grup üyelerinin aradığını öne sürdü.

31 yıl hapis cezası verildi

Hâkim ve savcıların aranma sebebinin eğlenmek ve gövde gösterisi yapmak olduğunu savunan Islak, 29 Mart 2024 günü tutuklandı. 1 yıl kadar tutuklu yargılanan Islak, geçen 11 Mart günü tahliye edildi. Islak’a ilişkin yargılamada karar ise geçen 11 Eylül günü çıktı. Islak’a, “tehdit” ve “kişisel verileri ele geçirme” suçlarından 31 yıl 3 ay hapis cezası verildi.

Islak, mahkemede ise şikâyetçilerden hiçbirini aramadığını öne sürdü. Oğlunun yüzde 60 engelli olduğunu ve ceza ehliyetinin olmadığını savunan Baba Abdurrahman Islak ise “Oğlum kişisel bakımını dâhi tek başına yapamıyor. Eğer verilen ceza kesinleşirse, yaşından fazla bir ceza almış olacak” dedi. Oğlunun kişisel bilgilerinin ele geçirildiğini kaydeden Islak, “Bu kişilerin tehditleri yüzünden oğlum bugün bu durumda” dedi.

***

Savunma sanayisi şirketlerinin verilerini Telegram'da satışa çıkarmışlar; ASELSAN'ın ürünleri de sızdırılmış!

Sabah'ta yer alan habere göre; Ticaret Bakanlığı müfettişlerinin radarına takılan ticari ve askeri casusluk şebekesine yönelik haziran ayında yapılan operasyonun ayrıntılarına ulaşıldı. Askeri ve ticari casusluk faaliyeti, savunma sanayisi firmalarının, kendilerine ait verilerin yurt dışındaki internet sitelerinde yer aldığını fark etmesi ve Ticaret Bakanlığı'na bildirmesiyle gün yüzüne çıktı. Aralarında TOBB ve Türkiye İhracatçılar Meclisi üyesi şirketler ile ASELSAN gibi savunma sanayisinin gözde şirketlerinin de yer aldığı firma ve kuruluşlar, verilerin yurt dışına sızdırılmasında rol oynayan kişilerden şikâyetçi oldu.

Verileri çeken çalışanlar tespit edildi

Ticaret Bakanlığı sunucularında tutulan ve Türkiye'deki firmalara ait ithalat ve ihracat verilerin, ücretli üyelik karşılığında yurt dışına sızdırılması üzerine Ticaret Bakanlığı hemen harekete geçti.

Ticari casusluk ağıyla ilgili bilgi ve belgelere göre, gümrük müdürlüklerinde görevli, söz konusu ticari verilere ulaşabilen çok sayıda bakanlık personeli bulunuyordu. Müfettişler, Ticaret Bakanlığı'nın bünyesinde bulunan "Karar Destek Sistemi" (KDS) ve "Bilge" isimli sisteme ait verilerin paylaşıldığını saptadı. Verileri çeken gümrük çalışanları tek tek tespit edildi.

Bakanlık ekipleri Telegram grubuna sızdı

Satılan yerler arasında bulunan "Disticaretistihbarati" isimli Telegram grubunu ise bakanlığa bağlı Gümrükler Muhafaza Genel Müdürlüğü personellerinin istihbarat amaçlı sızma girişimi yaparak tespit ettiği ortaya çıktı. Gümrük Muhafaza ve Kaçakçılık İstihbarat birimleri, gerçekleştirdikleri sızma eylemiyle 2023-2025 yılları arasında gerçekleştirilen ticari casusluk faaliyetlerini deşifre etti.

ASELSAN'ın geliştirdiği Tamburlu bombaatar, otomatik bombaatar, makinalı piyade tüfeği gibi çok sayıda ürünün ticari ve askeri sır kapsamında kalması gereken verilere ait bilgileri Uzakdoğu'da bulunan büyük datalara sahip şirketlerde pazarlandığı saptandı.

10 şüpheliye gözaltı

Gümrük çalışanı Necmettin G. ve İhsan S. isimli şüphelilerin, gümrük datalarında yaptığı sorgulara ilişkin verilerin, yurt dışında bulunan sitelerde yayınlandığı belirlendi.

Geçtiğimiz haziran ayında, İstanbul Cumhuriyet Başsavcılığı Terör Suçları Soruşturma Bürosu'ndan sorumlu Başsavcı Vekili Can Tuncay'ın koordinesiyle, İstanbul Terörle Mücadele Şube Müdürlüğü ekiplerince, veri sızıntısına sebebiyet verdiği saptanan 4'ü gümrük çalışanı, 1'i danışmanlık firması sahibi olmak üzere toplam 10 şüpheli yapılan operasyonla gözaltına alındı.

Casusluktan tutuklandılar

Şüpheliler ifadelerinde üzerlerine atılı "devletin güvenliğine ve siyasal yararlarına ilişkin gizli kalması gereken bilgileri açıklama" suçlamasını reddetti.

Savcılıkta ifadeleri alınan ve İstanbul Nöbetçi Sulh Ceza Hakimliği'ne sevk edilen aralarında gümrük çalışanları Ali Asıl, Aslan Korkmaz ve ihracat ve ithalatçı firmalara danışmanlık veren DAC Danışmanlık firması sahibi iş adamı Çağatay Ekinci'nin de olduğu 7 şüpheli "devletin güvenliğine ve siyasal yararlarına ilişkin gizli kalması gereken bilgileri açıklama" suçundan tutuklandı. 3 şüpheli ise adli kontrolle serbest kaldı. Soruşturmanın sürdüğü öğrenildi.

***

Rüşvet soruşturmasında gözaltına alınan AKP'li Belediye Başkanı tutuklandı

Kırıkkale Cumhuriyet Başsavcılığı tarafından 19 Eylül'de Yahşihan Belediyesi'ne yönelik başlatılan "icbar yoluyla irtikap" soruşturması kapsamında, Yahşihan Belediye Başkanı Ahmet Sungur ile birlikte Belediye Başkan Yardımcısı Celal Yıldırım, eski Belediye Başkan Yardımcısı Osman Uluyurt, İmar Müdürü Semih Aksakal, eski İmar Müdürü ve iş insanı Ulaş Biçer, belediye çalışanları Y.N.Y. ve M.S. ile S.G.Ç. gözaltına alınmıştı. 8 şüpheli, emniyetteki işlemlerinin ardından dün adliyeye sevk edildi. Savcılıktaki ifadeleri tamamlanan şüphelilerden M.S. ve S.G.Ç. serbest bırakılırken, 6 kişi tutuklama talebiyle nöbetçi mahkemeye sevk edildi.

Başkan Sungur ile 4 kişi tutuklandı

Şüphelilerden Y.N.S. adli kontrol şartıyla serbest bırakılırken, Yahşihan Belediye Başkanı Ahmet Sungur, Belediye Başkan Yardımcısı Celal Yıldırım, eski Belediye Başkan Yardımcısı Osman Uluyurt, İmar Müdürü Semih Aksakal, eski İmar Müdürü ve iş insanı Ulaş Biçer tutuklandı.27 Mayıs ile 19 Ağustos tarihlerinde yapılan operasyonlarda da eski Yahşihan Belediye Başkanı Osman Türkyılmaz ile 4 şüpheli tutuklanmıştı.

***

Hakikat karşılığında adalet -Fikret İlkiz-

“Hayatımı mahveden insanlardan gelecek samimi bir özrün bana yardım edeceğini düşünüyorum. Ama şimdiye kadar onlarla görüşmeyi reddettim. Özürlerinin ne kadar samimi olacağını bilmiyorum. Benim için onlara güvenmek çok zor. Basit bir “üzgünüm” lafı duymaya hazır değilim…”

Milli Dayanışma, Kardeşlik ve Demokrasi Komisyonu

Milli Dayanışma, Kardeşlik ve Demokrasi KomisyonuOylarınızın neredeyse yarısı hapiste!-Mehmet Y. Yılmaz-

CHP’li belediye başkan adayları, 2024 belediye başkanlıkları seçimlerinde 17 milyon 391 bin 548 oy almıştı. Bu durumda halkın yüzde 40’ının oy verdiği belediye başkanlarının hapiste olduğunu görüyoruz. Bu “seçim sonuçlarını tanımıyorum” demenin bir versiyonu olsa gerek.

Kendisinden izin almadığım için adını yazmadığım bir okuyucum şu anda hapiste tutulan belediye başkanlarının 31 Mart 2024 tarihindeki yerel seçimlerde aldıkları oylara dikkatimi çekti.

Toplama işlemini birlikte yapalım; önce belediye başkanlarının aldıkları oylar:

Esenyurt Belediye Başkanı Ahmet Özer: 227 bin 608 oy.

Beşiktaş Belediye Başkanı Rıza Akpolat: 66 bin 17 oy.

Beykoz Belediye Başkanı Alaattin Köseler: 68 bin 453 oy.

İstanbul Büyükşehir Belediye Başkanı Ekrem İmamoğlu: 4 milyon 438 bin 727.

Şişli Belediye Başkanı Resul Emrah Şahan: 99 bin 921 oy.

Beylikdüzü Belediye Başkanı Mehmet Murat Çalık: 112 bin 163 oy.

Büyükçekmece Belediye Başkanı Hasan Akgün: 74 bin 772 oy.

Gaziosmanpaşa Belediye Başkanı Hakan Bahçetepe: 107 bin 636 oy.

Avcılar Belediye Başkanı Utku Caner Çaykara: 121 bin 250 oy.

Ceyhan Belediye Başkanı Kadir Aydar: 40 bin 758 oy.

Seyhan Belediye Başkanı Oya Tekin: 158 bin 116 oy.

Antalya Büyükşehir Belediye Başkanı Muhittin Böcek: 706 bin 877 oy.

Adana Büyükşehir Belediye Başkanı Zeydan Karalar: 550 bin 531 oy.

Şile Belediye Başkanı Özgür Kabadayı: 16 bin 302 oy.

Beyoğlu Belediye Başkanı İnan Güney: 60 bin 361 oy.

Bayrampaşa Belediye Başkanı Hasan Mutlu: 73 bin 850 oy.

Bu oyların toplamı 6 milyon 923 bin 342 ediyor.

Bu rakama Büyükçekmece Başkan Vekili Ahmet Şahin’in tutuklanmasından sonra mükerreren 74 bin 772 oy daha ekleyebilir miyiz, emin olamadığım için onu eklemedim.

CHP’li belediye başkan adayları, 2024 belediye başkanlıkları seçimlerinde 17 milyon 391 bin 548 oy almıştı.

Bu durumda halkın yüzde 40’ının oy verdiği belediye başkanlarının bugün itibariyle hapiste olduğunu görüyoruz.

Eski İzmir Büyükşehir Belediye Başkanı Tunç Soyer’in 2019’da aldığı oyu da ekleyecek olursak (1 milyon 550 bin 192) yüzde 50’ye ulaşıyoruz.

İktidarın politika aracı haline gelen Adliye eliyle milletin verdiği oylar birer birer geçersiz hale getirilip, belediyelere çökülmek isteniyor.

30 Ekim 2024 günü Esenyurt Belediye Başkanı Ahmet Özer ile başlatılan sürecin bu noktada durmayacağını, devam edeceğini de söyleyebiliriz.

“Adli soruşturma” tehdidinin belediye başkanı transferi için kullanışlı bir araç haline geldiğini de hatırlayalım.

Bu tablo “seçim sonuçlarını tanımıyorum” demenin bir versiyonu olsa gerek.

Bakalım rejim o noktaya da gelecek mi?

* * *

Hukuksuzluğa direnmek haktır

| Çağlayan’da toplanan CHP’liler Anayasa’dan doğan bir hakkı kullanıyorlardı. Bu hak, idari bir kararla kaldırılamaz, yok sayılamaz |

C

C

CHP İstanbul İl Başkanı Özgür Çelik'in de aralarında bulunduğu toplam 26 kişi 22 Eylül'de hâkim karşısına çıktı

CHP İstanbul İl Başkanı Özgür Çelik ile 26 CHP’li, dün “görevi yaptırmamak için direnme ve izinsiz gösteriye katılıp uyarıya rağmen dağılmama, kasten yaralama, kamu malına zarar verme” suçlamaları ile mahkemedeydiler.

Çelik, üç ayrı davada toplam 21 yıl hapis cezası istemiyle yargılanıyor.

Bizim memlekette otobüsle bir kahvehaneye dalıp, insanları öldürseniz bu kadar yatmazsınız.

Çelik yargılanıyor çünkü suçları çok ağır.

Bu en genel tanımıyla “siyaset yapma” suçunu oluşturuyor.

Aynı zamanda memlekette bir anayasanın ve ona uygun olarak çıkarılmış kanunların bulunduğunu zannetmesi de söz konusu ki bu suç mudur, gaflet midir; bilemedim.

Savcılar suç olduğunu düşünüyor, mahkeme de “böyle suç olur mu” demeyip yargılıyor.

Aslına bakarsanız dün mahkeme salonunda olması gerekenler, Anayasal bir hakkı kullananları engellemek üzere o gün Çağlayan’a gönderilen polis birliklerini sevk ve idare edenlerdi.

Bütün kanunlarımızın anasına göre “kamu görevlileri, görevlerini yerine getirirlerken amirlerinden aldıkları emir hukuka aykırı ise yerine getirmemek hakkına” sahiptir.

Türk Ceza Kanunu’nun 24. maddesine göre “konusu suç teşkil eden emir hiçbir surette yerine getirilemez. Aksi takdirde yerine getiren ile emri veren sorumlu olur.”

Söz konusu polis amirlerine kanuna aykırı emri verenler İçişleri Bakanı, İstanbul Valisi ya da İstanbul Emniyet Müdürü olabilir. Emri kimin verdiğini bilemiyoruz.

Söz konusu olayın olduğu gün Çağlayan’da toplanan CHP’liler Anayasa’dan doğan bir hakkı kullanıyorlardı.

Bu hak, idari bir kararla kaldırılamaz, yok sayılamaz.

O gün “izinsiz gösteri düzenleyip uyarıya rağmen dağılmama” diye bir suç olmaz çünkü gösteri düzenlemek için izin almak gerekmiyor.

AİHM’nin ve bizim Anayasa Mahkemesi’nin bu tür hak ihlalleri kararlarını toplasak kocaman kitap olur.

Anayasa’nın başlangıç bölümünde “Türk Milleti tarafından, demokrasiye aşık Türk evlatlarının vatan ve millet sevgisine emanet ve tevdi” edildiği yazılı.

“Demokrasiye aşık Türk evlatlarının”, yok sayılan demokratik haklarını kullanmak istemeleri suç sayılamaz.

İdarenin hukuka aykırı eylemleri ve işlemlerine direnmek bir haktır.

Kant’ın sözünü kulağımıza küpe yapalım:

“İnsan, kanunlardan başka hiç kimseye itaat etmek zorunda olmadığı zaman hürdür.”

/././

Çin’de otel odamın kapısına polis dayanınca "TRÇ" diyeymişim -Barçın Yinanç-

Geçen hafta davetli olarak gittiğim Çin’de, üçüncü günümde tam yatmaya hazırlanırken polis kapıma dayandı. Daha MHP lideri Devlet Bahçeli Türkiye-Rusya-Çin ittifakını önermemişti. Yoksa “Durun biz dostuz, TRÇ, TRÇ” derdim. Şakası bir yana, Türkiye Çin gibi bir süper güce hak ettiği özen ve ciddiyeti göstermediği gibi, gerektiği yerde vakur durmasını da beceremiyor.

Bir Alman ve Çinli düşünce kuruluşunun ortak davetiyle geçen hafta gittiğim Çin’de üçüncü günümdeydim.

Akşam yemeği sonrası yaptığım bir saatlik yürüyüşten gelmiş yatmaya hazırlanıyordum. Resepsiyondan aradılar ve resepsiyon görevlisinin kırık İngilizcesinden anladığım kadarıyla bir polis memurunun benimle görüşmek üzere yukarı geleceğini söylediler.

"Yukarı gelmesin, ben aşağı iniyorum" dedikten sonra, beni davet eden ekipten birilerine ulaşmaya çalışırken bir yandan da yanlış ne yapmış olabileceğimi düşünmeye başladım. Yürüyüş sırasında hiç fotoğraf çekmemiştim, kimseyle bir diyaloğum olmamıştı. Vakit kazanmaya çalışırken, sonunda kapım çalındı ve resepsiyonist ile bir polisi karşımda buldum. Polis memuru İngilizce bilmiyordu. Resepsiyon görevlisinin tercüme desteği ile neden geldiğim sorusuna davetiye mektubunu göstererek cevap verdim. Cep numaramı not ettikten sonra polis ve otel görevlisi aşağı indiler.

Sonradan öğrendiğime göre, Türk vatandaşları için alışılmadık bir durum değilmiş. Üstelik ben şanslıymışım, zira kimi zaman Türk iş insanlarının telefonlarını ve bilgisayarlarını da alıp götürdükleri de oluyormuş. Çin’in bu türden bir muameleyi belli bazı ülkelere yaptığı söylendi.

Çin’e benimle birlikte gelen Alman, Fransız, İranlı ve Filistinli katılımcıların hiçbiri benzer bir muameleyle karşılaşmadılar. Ben vize almak zorunda kalırken Almanlar ve Fransızlar vizesiz Çin’e girdiler.

İşin ilginç tarafı Çin’in espiyonaj girişimlerinden çekinildiği için ekipteki Alman parlamentosu çalışanı, parlamento yasakladığı için kendi telefonunu bile getirmemişti Çin’e.

Tezatlığa bakar mısınız? Bir tarafta Çin’e Türkiye’ye oranla daha sert ve hasmane yaklaşan Avrupalılar, diğer yanda Çin’e şirin görünmeye çalışan, ilişkileri yumuşatmaya çalışan Türkiye.

Türkiye, Çin nezdinde “sabıkalı ülke”

Avrupalılar vize üzerinden ya da otel odalarına ziyaretle itilip kakılmazken, Türkiye Çin’in nezdinde “sabıkalı ülke” kategorisinden hâlâ çıkamamış görünüyor.

Çin’in Türkiye’ye bakışını doğru okumak gerekiyor.

Zira iktidar Çin’in liderliğini yaptı Şangay İşbirliği Örgütü, BRICS gibi örgütlere girmek için can atıyor. Batı’ya karşı Asya kartını oynayabileceğini sanıyor. Avrupa başkentlerine “bana yüz vermezseniz ben de alternatifsiz değilim” demeye getiriyor. Hükümet yandaşları “Batı bitti, Asya yükseliyor, biz de yüzümüzü Asya’ya dönelim” diyor da diyor.

Gelin görün ki Batı’dan göremediğimiz saygıyı görürüz, umuduyla yüzümüzü döndüğümüz Asya da kapıyı ardına kadar açmış değil. Hatta davetsiz misafirmişiz gibi kapıya dayanıp istenmeyen misafir muamelesi bile çekebiliyor.

En son MHP lideri Devlet Bahçeli’nin ABD-İsrail şer ittifakına karşı Türkiye-Rusya-Çin ittifakı kurulmasını önerisini de Beijing’in ciddiye alacağını sanmıyorum. Hele de bu çağrı yapıldıktan çok kısa süre sonra, İngiliz Dış İstihbarat Servisi’nin başının Türkiye’ye gelip Çin aleyhine konuşması, Çin karşıtı faaliyette bulunmak isteyenlere yol göstermesine bir basın toplantısıyla izin verilmesi, bence Beijing’in "Bizimle dalga mı geçiyorsunuz" demesine bile yol açmıştır.

İlişkilere Uygur gölgesi

Açıkçası, Uygur meselesi Çin’le ilişkileri hâlâ gölgelemeye devam ediyor. Aslında iktidar son yıllarda Uygur konusunda frene basmış olsa da anladığım kadarıyla, Türkiye ne yaparsa yapsın Beijing’i tatmin etmek kolay olmuyor. Sanki, adı çıkmış dokuza inmez sekize durumu var.

Ankara çaba sarf etmek istiyor ama Çin’in beklentilerinin de çok yüksek olduğu görüşü var. Üstelik, Uygurların Çin karşıtı faaliyetlerinin çok daha fazla olduğu ülkelere yönelik Beijing’in baskısının yada taleplerinin Türkiye’yle kıyaslandığında çok daha hafif kaldığı düşünülüyor.

Bu arada Suriye’deki rejim değişikliği de Çin’i bir hayli huzursuz etmiş durumda. İlişkilerin üzerinde ekstra bir baskı unsuru yaratacak gibi görünüyor. Çinli düşünce kuruluşu temsilcileri ile görüşürken her seferinde ben daha ağzımı açmadan Uygur meselesine dikkat çekildi. Türkiye’nin cihatçı teröristleri (siz onu Uygur okuyun) eğittiği ve Suriye’ye gönderdiği suçlaması yapıldı.

Akdeniz’deki Taliban

Gruptaki Avrupalılara “Afganistan’daki Taliban’ı tanımıyorsunuz ama Akdeniz’deki yeni Taliban’ı hemen tanıdınız, desteklemeye başladınız” eleştirisi yöneltildi.

Çin hükümeti aradan geçen dokuz aya karşın hâlâ Suriye’deki yeni rejimi tanımış değil.

Ahmet El Şara’nın CIA ajanı olabileceğini söyleyen Çinli uzmanların yanı sıra, özellikle de yabancı savaşçılara ülkenin güvenlik mekanizmalarında üst düzey görevler verilmesine dikkat çekenler oldu.

Aslında Batılılar da yabancı savaşçıların varlığından tedirgin, ancak Şara’nın onları tasfiye etmesinin güç olduğunu da biliyorlar. Yabancı savaşçılar sayesinde Şam’daki iktidarı deviren Şara, onları tasfiye etmeye kalkışırsa koltuğundan hatta canında olabilir.

Çinlilerin eleştirilerinin, “sorumluluk verip maaşa bağlayıp, kontrol altında tutmak yerine, başı bozuk ortada bırakılsalar daha mı iyi olurdu,” sorusuyla yanıtlandığını varsayıyorum.

Bu arada tıpkı Trump açısından olduğu gibi, Çinliler de Şara’nın Türkiye’nin kontrolü altında olduğunu düşünüyorlar. Bu ne kadar doğru tartışılır. Her halükârda bu konuda Türkiye’yle çalışmak isteseler de tahminim iki taraf arasında bu konu hakkında tatminkar bir diyaloğun işleyemeyeceği yönünde. İki tarafın yaklaşımının örtüşmesi zor.

Çin’le ekonomik ilişkiler de sıkıntılı

Öte yandan Çin’le ilişkilerin ekonomik ayağının da sıkıntılı olduğunu teslim etmek gerekiyor. Türkiye aleyhine olan ticaret açığı konusunda fazla adım atmıyorlar. Elektrikli araba üreticisi şirketlerin yatırım vaatleri henüz hayata geçmiş değil. Türkiye’nin Çin’e koyduğu yüksek gümrük tarifeleri nedeniyle yatırımlar konusunda ayak sürüyorlar. Türkiye’yi Dünya Ticaret Örgütü’ne şikayet ettiler.

Tüm bunları yazarken amacım özel olarak Çin’i karalamak ya da eleştirmek değil. Tersine Çin gibi bir süper güçle ilişkileri sağlıklı bir raya oturtmak için iktidarın gereken özeni göstermediği kanaatindeyim. Bırakın özen göstermeyi, iktidarın yönetim beceriksizliğinin, eşgüdüm eksikliğinin Çin’le ilişkilerde pahalıya patladığını düşünüyorum. Ankara Çin’in büyüklüğü ve önemiyle orantılı tutarlı ve ciddi bir davranış sergilemiyor.

Hatırlayın, Dışişleri Bakanı Hakan Fidan Çin’i ziyaret ettiğinde çok büyük bir jest yapıp Sincan bölgesine gitti. İlişkileri yumuşatmak için bundan daha ötesi olabilir mi?

Ama madem attın bir adım, hemen akabinde Çin’i kızdıracak bir adım neden atarsın? Fidan’ın dönüş uçağı neredeyse daha Türk hava sahasına girmemişken çat diye Çin arabalarına vergi kondu.

Bizim mahallemizde, yani Avrupa’da ya da Ortadoğu’da, kavga edip sonradan 'u dönüşü' yapmak belki biraz daha mümkün, zira değişen dengeler bazı u dönüşlerine imkan tanıyabiliyor. Çin’in değişen dengeler vs. nedeniyle Türkiye’ye ihtiyacı yok, Türkiye’yle iyi geçinme zorunluluğu hissetmiyor.

Tersine madem bana meyil ediyorsun ona göre davran, diyor.

Misal, Çinlilerin sevmediklerini açıkça belli ettikleri, daire başkanının üstünde randevu vermedikleri, bir an önce gitsin, dedikleri bir iş insanını tam beş sene Beijing’de büyükelçi olarak tutamazsın.

Bu iktidarın yaptığı gibi tutarsın tabii de işte karşılığını otel odalarına polis baskını olarak alırsın.

Çin’e hak ettiği önemi ve ciddiyeti gösterirken vakur bir duruşu da sergilemekten imtina etmemek, Türk vatandaşları yada başka kanallardan gelen tatsız adımlara karşı gereken adımları da atmak lazım. Çin’in saygısını anca öyle kazanabilirsiniz.

Uygur meselesinde en hassas olması gereken MHP’nin, Çin’in Türkiye hakkındaki tavrını doğru dürüst okuyamadan, ittifak çağrısında bulunması, bu partideki civataların da yerinden oynadığını, balans ayarlarında bir acayiplik olduğunu gösteriyor.

/././

Şam-SDG arasında tehlikeli gerilim sürüyor: Dêr Hafir’den sonra Şeyh Maksud’da çatışma; “Kontrolden çıkmış silahlı güç” iddiası -Namık Durukan-

Kürtlerin denetimindeki Halep’in Şeyh Maksut mahallesinde merkezi Şam yönetimi ile SDG güçleri çatıştı

Suriye'nin ikinci büyük kenti Halep’in Dêr Hafir bölgesinde merkezi Şam yönetimine bağlı silahlı güçler ile Suriye Demokratik Güçleri (SDG) arasında başlayan çatışmalar kent merkezindeki Kürt mahallesi Şeyh Maksut’a sıçradı. Mahalleye girmek isteyen Şam güçleri ile SDG’nin yerel silahlı güçleri arasında başlayan çatışma sonrası Şam yönetimi tarafından bölgeye takviye güç sevk edildi. SDG’ye bağlı Halep İç Güvenlik Güçleri adına yapılan açıklamada, saldırının “Kontrolten çıkmış” silahlı gruplar tarafından yapıldığı belirtildi.

Birleşmiş Milletler Genel Kurulu toplantılarına katılmak üzere dün New York'a giden Suriye geçici Cumhurbaşkanı Ahmet el Şara, yola çıkmadan önce Şam yönetimi denetimindeki silahlı gruplar ile SDG’ye bağlı silahlı güçler arasında Halep bölgesinde başlayan çatışmalarda önceki gün 7 sivil yaşamını yitirmişti. SDG sivil ölümlerden Şam güçlerini Şam ise SDG’yi sorumlu tutmuştu.

Cumhurbaşkanı Şara, New York’ta temaslarını sürdürürken Şam’a bağlı silahlı güçler, dün öğleden sonra Suriye'nin ikinci büyük kenti Halep'te Kürtlerin kontrolündeki Şeyh Maksut ve Eşrefiye mahallelerine girmek için harekete geçti. İddiaya göre, Suriye Geçiş Hükümeti’ne bağlı silahlı gruplar, Şeyh Maksut mahallesinin çevresindeki SDG’ye ait bir noktaya saldırı gerçekleştirdi. Şihan kavşağından yapılan saldırıya yanıt verilmesi sonrası mahallenin dış kesimlerinde çatışmalar başladı. Çatışmalarda Şam güçlerine ait bir insansız hava aracının (Dron) düşürüldüğü ileri sürülürken çatışan silahlı gruplardan yaralananların olduğu bildirildi.

“Kontrolden çıkmış silahlı grup”

SDG’ye bağlı Halep İç Güvenlik Güçleri adına yapılan yazılı açıklamada, saldırının Suriye Savunma Bakanlığı’na bağlı “Kontrolden çıkmış” silahlı gruplar tarafından gerçekleştirildiği belirtildi.

Çatışmalar sonrası Halep'teki Kürtlerin kontrolündeki mahallelerin çevresine Şam yönetimine bağlı çok sayıda takviye silahlı güç sevk edildiği bildiriliyor. Halep'in yanı sıra Münbiç ve Tişrin barajı çevresinde de Şam'a bağlı silahlı güçler ile SDG silahlı grupları arasında yer yer kısa süreli çatışmalar yaşandığı kaydedildi.

/././

Kendine yenilen bir başkan: Ali Koç -Eray Özer-

İçinden siyaset, sosyoloji, psikoloji ve hatta felsefe geçen bir hikâye bu. Futbol fena halde hayata benziyor sahiden. Fenerbahçe’nin hikayesi Türkiye’nin hikayesiyle birebir örtüşüyor. 2018’de sadece Fenerbahçe’de değil Türkiye’de değişimin müjdesi olarak başkan seçilen Ali Koç, yedi yıl sonra kendine yenildi aslında

Hani “Futbol fena halde hayata benzer” diyor ya Serdar Akar, bu topraklarda yapılmış en güzel futbol filmi “Dar Alanda Kısa Paslaşmalar”da…

Fenerbahçe gerçekten Türkiye’ye çok benziyor.

Bize içinden psikoloji, sosyoloji ve biraz da felsefe geçen bir hikâye anlatıyor Fenerbahçe’de yaşananlar.

Hikâyenin bugününü konuşmadan önce gelin yedi yıl öncesine gidelim:

Tarih 5 Haziran 2018. Fenerbahçe’de seçim zamanı.

Yirmi yıldır Fenerbahçe başkanlık koltuğunda oturan bir insandan çok Fenerbahçe’nin kendisine, ete kemiğe bürünmüş haline dönüşmüş Aziz Yıldırım’ın karşısında Ali Koç var.

O Aziz Yıldırım ki ömrünü Fenerbahçe’ye adamış, adeta hayatın anlamını Fenerbahçe’de bulmuş, kanıyla canıyla bir Fenerbahçeliden çok Fenerbahçe’nin kendisine dönüşmüş çok güçlü bir figür.

Kadın voleybol takımının kalacağı oteli bile takip ediyor. Kampta yenecek yemekten kulübe alınacak iğne-ipliğe kadar her şeye hâkim, her şeye müdahil…

Tüm “tek adamlar” gibi onun sözü kanun, onun fikri tek doğru… Kimse Fenerbahçe’yi ondan çok sevemez. Kimse onun kadar kendini bu renklere adayamaz.

Ama işte zamanın ruhu var.

Koltuk herkesi yıpratıyor, aradan geçen yıllar mutlak iktidarını sorgulamaya cüret edenlere cesaret aşılıyor.

Aziz Yıldırım’ın elleriyle seçtiği “o” prens

Bu çalışkan, sert mizaçlı, her daim öfkeli görünen tek adamın, Aziz Yıldırım’ın karşısına kendi elleriyle veliaht seçtiği bir “prens” vakitsiz dikilmeye cesaret gösteriyor.

Aileden güçlü, iyi eğitimli, zengin, genç, yakışıklı… Kendiliğinden, büyük bir çaba harcamasına gerek kalmadan tüm bu sıfatları künyesine eklemiş genç prens, rol modeli sayılabilecek o güçlü figüre, belki de bir ömür boyu sürecek nefretini kazanma pahasına, meydan okuyor.

Heybesinde sadece başarı ve güce dair bolca sıfat yok. Tam olarak aynı günlerde ağızdan çıktığı zaman ülkenin bir bölümünü heyecana gark eden o sihirli sözcüğün, “değişim”in rüzgarını da yelkenine katıyor.

Türkiye Cumhuriyeti rejim değişikliği kabul edilebilecek bir referandumun ardından tarihinde ilk defa süper yetkilerle donanmış bir “başkan” seçmeye hazırlanırken Fenerbahçe Cumhuriyeti süper yetkili, adını kulüple özdeşleşmiş bir başkana “değişim” vaat ederek kazan kaldıran bir prensin ayak sesleriyle sarsılıyor.

Ve kazanıyor genç prens.

Değişim rüzgârının karşısına dikilemiyor yirmi yıllık koca kurt.

Aziz Yıldırım kırgın, kızgın ve küskün bir halde terk ediyor çakılı tek kör çivisinde bile emeği olduğu o büyük stadı.

Yanlış sosyoloji sandıktan dönüyor

Derken bir şey oluyor. Ali Koç’un Fenerbahçe Cumhuriyeti’nin başına geçmesini Türkiye Cumhuriyeti’nin kaderiyle birlikte okuyanlar çıkıyor ortaya. Bu değişimin seçim sandığına yansıyacağı, Erdoğan rejiminin sonunun geldiği kehanetinde bulunuyorlar. Toplumun muhalif kesimlerinde karşılık buluyor bu yorumlar.

Ali Koç’un seçilmesiyle memlekette bir değişim rüzgarının estiğini, umudun dalga dalga ülke sathına yayıldığını muştulayan yazılar yazılıyor.

Hatta analizin suyunu çıkaran, Koç Ailesi’ni iktidara doğrudan karşı bir sermaye grubu olarak konumlandırmaya çalışanlar oluyor.

Okumayı tersinden yapsalar, Aziz Yıldırım’ın toplumun bir bölümünde kendini belli eden değişim rüzgarına yenildiğini öne sürseler belki tarihin sosyolojik açıdan doğru bir yerinde durmayı becerebilecekler.

Dar bir örneklemden geniş bir sosyolojiyi tarif etmeye çalışmanın hata olduğu 24 Haziran gecesi soğuk bir gerçeklik olarak vuruyor toplumun yüzüne.

Muhalefetin ilk turda kaybettiği, “tek adam”ın gaz pedalına yüklenmesine gerek kalmadan yeni rejimin başına geçmeyi başardığı o geceden geriye kayıp bir cumhurbaşkanı adayı ve tek bir mesaj kalıyor: “Adam kazandı.”

Geçen günler ülkede değişim isteyenlerin hayal kırıklığına Fenerbahçe’de bir şeylerin değişmesini bekleyenlerin hüsranını ekliyor.

Üstelik Ali Koç’tan bir muhalif imge üretmeye çalışanları zaman daha da fazla hırpalıyor. Son seçim öncesi iktidarın küçük ortağının açık desteğini alan Ali Bey, bu durumdan rahatsızlığını belli etse de siyasi çizgisini “MHP ile gönül bağım var” açıklamasıyla açık seçik ifade ediyor.

Net ve dürüst bir adam Ali Koç. Hakkında pek çok eleştiri getirilebilir ama dümdüz konuştuğunu, içinden geçeni söyleyip yaptığını kimse inkâr edemez.

Lakin futbolda başarı neredeyse her türlü yöntem denenmesine rağmen bir türlü gelmiyor bu yedi yılda.

Her yöntem deneniyor, belki de bu yüzden başarı bir türlü gelmiyor

Başkanını değiştiren Fenerbahçe makus talihini bir türlü değiştiremiyor.

Profesyonel futbol yöneticilerini ithal ederek işe koyulan Ali Koç futbolun şirket gibi yönetilemeyeceğini hızla idrak etmek durumunda kalıyor.

Sonraki yıllar yapboz tahtası…

Yabancılardan yerlilere, daha önce başarılı olmuşlardan camianın evlatlarına herkes deneniyor. Futbolcular geliyor, futbolcular gidiyor.

Yedek kulübesinin maliyeti ortalama bir Anadolu kulübünün belki de on yıllık harcamasına denk kadrolar kuruluyor. Yine olmuyor.

Ve son olarak takımın başına dünya çapında bir “star” teknik adam, yönetim kuruluna Türkiye’de herkesin tanıdığı bir başka “star” yönetici, takıma dünya futbolunun kalburüstü kulüplerinde başarılı olmuş “star” futbolcular getiriliyor.

Nafile…

O şampiyonluk bir türlü gelmiyor. Belki de tam olarak bu yüzden… Sabretmek yerine her yöntem denendiğinden o özlenen kupa bir türlü kalkmıyor havaya.

Kalkmadıkça Ali Koç’un gerginliğinin dozu giderek artıyor.

Psikoloji kitaplarında “öğrenilmiş çaresizlik” başlığının altında örnek davranış olarak gösterilebilecek “Ben olduğum sürece bizi şampiyon yapmazlar” cümlesiyle Fenerbahçe başkanı başarısızlık ve umutsuzluğu kulüpte yerleşik hale getiriyor.

Sonrası hep gerginlik, hep mutsuzluk…

Her hafta taraftarından yöneticisine, teknik direktöründen futbolcusuna herkes sonucunu bildikleri bir maçı oynamaya başlıyor.

İşler iyi giderken bile herkes kötüyü beklemeye devam ediyor.

Liyakatsizliğin norma dönüştüğü, adamını bulanın her işini halledebildiği bir toplumda birilerinin aleyhte bir “yapı” oluşturmasından şüphe etmek biteviye yersiz hezeyanlar olarak tanımlanamaz. Lakin karşısında mücadele edilen “yapı” zamanla düşük performansların, yanlış tercihlerin, beceriksizliklerin altına süpürüldüğü bir halıya dönüşüyor.

Ve “yapı” sayesinde veya değil, bir şeylerin ters gideceği ana odaklanmaktan oyundan keyif almayı unutan Fenerbahçe kendi kendini gerçekleştiren bir kehanetin peşine düşerek hastalanıyor.

Acaba takım nerede o “beklenen” hatayı yapacak? Hakem acaba hangi aşamada o “beklenen” aleyhte düdüğü çalacak? Goller nasıl kaçacak? Şampiyonluk kaçıncı hafta gidecek?..

Zihinleri esir alan bu sorularla camiayla birlikte yorgun düşen Ali Koç yönetimi ise giderek hırçınlaşıyor, sertleşiyor.

Sertleştikçe oklar “dışarıdaki” düşmanlardan “içerideki” düşmanlara çevriliyor. En küçük eleştiri ihanetle eş anlamlı hale geliyor.

Fenerbahçe medyası Ali Koç medyası ve Ali Koç’u istemeyenlerin medyası olarak ikiye bölünüyor.

Sanki top bile çizgiyi geçmekten korkuyor

Kehanet sahayı da ele geçiriyor. Olmayacak işler oluyor, kaybedilmeyecek puanlar kaybediliyor. Futbolda “topun canı var” derler ya… Sanki top bile o gerginlikten nasibini alıyor, rakip kale çizgisini geçmekte tereddüt ediyor.

Fenerbahçe’ye hâkim olan bu çaresizlik hissi o kadar büyüyor ki, Ali Koç’un düşmanlarının düşmanı olan (Aziz Yıldırım tarafından kulüp üyeliğinden atılmak istenen Saadettin Saran’ın dün Yıldırımcıların da oyunu aldığını unutmayın) bir isim, Saadettin Saran değişim vaadiyle ringe çıkıyor ve belki kendinin bile beklemediği ölçüde destek buluyor.

O Saadettin Saran ki Ali Başkan istemedi diye bir önceki seçimde, yani 15 ay önce adaylıktan vazgeçmiş. O Saran ki 2018’de Ali Koç Aziz Yıldırım’a karşı tek aday olarak çıkabilsin diye aday olmayacağını açıklamış.

Kaybetmesini çok güç hale getiren bir tarihte sandığa gitmeyi tabandan gelen dalga nedeniyle kabul etmek zorunda kalan Ali Koç, karşısında rakip olarak yedi yıl önceki halini buluyor.

Kulübü birleştirme, kavgaları bitirme ve değişim isteğine karşı bu kez Ali Koç müesses nizamı, statükoyu temsil ederek seçime giriyor.

Adayların iletişim stratejisi bile rollerin nasıl değiştiğini gösteriyor.

Ali Koç daha sert, kulübün karşı karşıya olduğu tehlikeleri öne çıkaran bir stratejiyi sahiplenirken rakibi daha sakin, çatışmadan uzak, birlik-beraberlik vaat eden bir çizgide kampanyasını yürütüyor.

Kazanan yedi yıl önce olduğu gibi değişim oluyor.

Üstelik Ali Koç’un maddi açıdan çok daha güçlü bir aday olması gerçeğine rağmen…

Fenerbahçe taraftarı çok yoruldu

Tabii ki futbolda bir türlü gelmeyen başarının bu sonuçta etkisi büyük. Hatta belki de birincil neden bu…

Lakin Fenerbahçe taraftarının artık gerginlikten yorgun düştüğü gerçeğini de ıskalamamak gerekiyor.

Dün kongreden çıkan sonuç bir kırılma noktası mıdır, göreceğiz.

Bitirmeden şunu da eklemek ve Ali Bey’in hakkını vermek lazım:

Sadece Galatasaray, Beşiktaş, Trabzonspor camialarının değil Fenerbahçe camiasının bir bölümünün de şimşeklerini taşıdığı soyadının üzerine yağdırmasını cesaretle göğüsledi Ali Koç.

Fenerbahçe tarihinde “denemiş ama bir türlü başaramamış” bir başkan olarak anılmamak için pek çok şeyden vazgeçti, pek çok şeyi göze aldı.

Kaçmadı. Kolayı tercih etmedi. Vazgeçmedi.

Lakin bazen olmuyor işte.

“Olmayanı oldurmak” üzerine inşa edilmiş bir büyük makinanın üçüncü nesli olarak “olmuyorsa zorlamamak lazım” felsefesinin Ali Bey’in lügatinde yeri olmamasına çok da şaşırmamak lazım.

Ama bazen de olmuyorsa zorlamamak lazım.

/././

Milei-Arjantin, Erdoğan-Türkiye ve Trump -Ercan Uygur-

Milei 22 ay önce seçildiğinde istediğimi yaparım diyordu. Artık demiyor ve seçimleri ve aldığı oyları hesaplayarak davranıyor. Bence Türkiye’de de Erdoğan benzer bir etkilenme içinde ve seçim tarihi yaklaştıkça bir dönüşüm yaşayacak. Erdoğan’ı içeride ekonomi ve vatandaş/seçmen tercihleri ve davranışları sıkıştırıyor. Her ne kadar rahatladık deseler de döviz ve kur Türkiye için hala kritik konulardır. Bir kur dalgalanmasında ABD desteği akla gelecektir

Bu iki başkan bugünlerde ABD’de New York’ta bulunuyorlar. New York’ta Birleşmiş Milletler Genel Kuruluna katılıyorlar. Daha önemlisi, ABD Başkanı Trump ile görüşecekler. Bu yazıda amacım bu liderleri Trump’a götüren nedenleri ele almak ve Türkiye için çıkarsamalar yapmak.

Bu iki ülke temsilcisinin Trump’tan istekleri olacak. Karşılığında Trump’ın da onlardan isteği olacak elbette. Trump, hegemon bir devletin ticari ve siyasi kâr peşindeki lideri olarak bir verecekse en az iki isteyecek. Bunu gören Çin, Rusya hatta Hindistan liderleri ABD’den artık istekte bulunmuyorlar.

Arjantin ve Türkiye gibi ülkelerin liderleri ise, ABD ve Trump’dan yardım istemeye devam ediyorlar. Sanki mahkûmlar. Bu yazıyı iki gün önce cumartesi akşamı, Arjantin’den bir akademisyen arkadaşımın mesajı üzerine yazdım.

Arjantin’de Milei ve dövize saldırı

Arkadaşımın mesajı şu soruyu soruyordu: “Arjantindeki gelişmeler Türkiye’de döviz kurunu etkiledi mi? Hani şu bulaşıcılık etkisi var ya, öyle bir etki oldu mu?” “Bildiğim kadarıyla burada dövizde bir hareket olmadı” dedim. “Arjantin’de ne oldu ki?”

Sonra WhatsApp üzerinden o anlattı, daha sonra konu hakkında ben de birhayli okudum. Her şey 7 Eylül 2025’te başkent Buenos Aires ilinde yasama/meclis için yapılan yenileme seçiminin sonuçlarının açıklanması ile başlamıştı.

Milei 22 ay önce yapılan seçimde yaklaşık yüzde 56 oy almıştı. Bu durumda Milei’nin parti bloku La Libertad Avanza en çok oyu alacak sanılıyordu, ancak aldığı oy yüzde 33,7’de kaldı. Ana muhalefet olarak görülen Sol Peronist, Fuerza Patria blokunun aldığı oy ise yüzde 47,3 oldu.

Milei’nin La Libertad Avanza’sının oy çoğunluğunu alması beklenmiyordu zaten. Şöyle ki, seçim öncesinde bölgedeki kampanyalarda Milei ve parti önde gelenleri tepki görüyorlardı. Çünkü Milei, enflasyonu düşürme programı çerçevesinde işçi sınıfının ve orta sınıfların gelirlerini reel olarak eritmişti. Arkadaşım, “Artık dışarıda yemek yiyemiyoruz” dedi.

Sol Peronistler orta sınıfların yaşadığı bir bölgede yüzde 88 oy aldılar. İşçi sınıfının yaşadığı bir bölgede oy oranı yüzde 80 oldu. Milei’nin partisi çok varlıklıların yaşadığı bölgelerde bile geride kaldı; 20 bölgenin ancak ikisinde oyların çoğunu aldılar.

Kamu kesiminden işten çıkarmalar da olmuştu. Büyüme hızı da söylendiği kadar sıçramamıştı. Yoksulluk oranı yüzde 55’e varmıştı. Tepkilerin başka nedenleri arasında örneğin sağlık, eğitim ve özellikle devlet üniversitelerinin bütçelerinin kısılması vardı. Gençler eğitim için yurtdışına gitmeye çalışıyordu.

Ben sormadan arkadaşım söyledi: “Bizde yargı bağımsızıdır, güçlü, kazanacak muhalif adayları hemen suçlu gibi tutuklamazlar, hapse atmazlar. Suçlu iseler başka elbette.” Bunu söylerken güldü. Birşey diyemedim, yüzüm kızardı. Neyse ki konuşmamız görüntülü değildi. Türkiye’deki tutuklamaları ABD ve Fransız basınından izliyordu. Bir bölümünü de benden dinlemişti.

Ağustos ayı sonunda Milei için daha da kötüsü geldi; Milei’nin Genel Sekreteri ve yardımcısı konumundaki kız kardeşi Karina Milei’nin ses kayıtları ortalığa döküldü. Karina Hanımın takma adı “patron”dur. Bu kayıtlara göre Karina Hanım devletin ilaç ve tıbbi malzeme satın almalarında yüzde 3 komisyon alıyordu.

Milei’nin partisinden eski bir satınalma komisyonu başkanı rüşveti doğruluyordu ve Başkan Milei’nin de konuyu duyduğunu sandığını söyledi. Ekledi: “Biz yolsuzluğu bitireceğiz, bu uğurda devleti bile yok edeceğiz demedik mi?” Milei kardeşler kaset uydurma dediler. Çoğunluk Başkan olmasa bile kardeşi Karina’nın rüşvetin içinde olduğunu düşünüyor.

Bunun üzerine Başsavcılık olay hakkında, Başkan Milei’yi de içine alacak şekilde soruşturma başlattı. Aklıma hemen bizim adalet düzeni geldi; böyle bir soruşturma Cumhurbaşkanını ve yakınlarını da içine alacak biçimde Türkiye’de olabilir mi? Hiç oldu mu şimdiye kadar?

Bunun üzerine Hukukun Üstünlüğü/Bağımsızlığı Endeksine baktım. Bu endeks 142 ülke için hesaplanıyor. 2024 yılında ilk iki sırada, en iyi durumda Danimarka ve Norveç var. Arjantin 63’üncü, Türkiye 117’nci sırada. Bizim üstümüzde Honduras ve Nijer var. En altta Venezüella ve Afganistan yer alıyor.

Arjantin’de bu gelişmelerden sonra dövize talep artmaya başladı ve bir hafta sonra kur bandının üst sınırını zorlamaya başladı. IMF Arjantin’e, eski borçlarını bitirmediği halde ve Trump’ın da baskısıyla, Nisan 2025’te 20 Milyar dolar ek borç vernek üzere anlaşmaya vardı.

Bu IMF kredisi ile ve anlaşması uyarınca, alt sınırı1 dolar = 1000 peso, üst sınırı 1 dolar = 1400 Peso olan bir kur bandı yürürlüğe girdi. Piyasada kur üst sınırı zorlamaya başladığında merkez bankası döviz satışı ile kura müdahale ediyordu.

Nitekim 16 Nisan 2025’ten başlayarak dolar kuru 1 dolar = 1500 Peso’ya kadar yükseldi ve Arjantin Merkez Bankası BCRA 16-18 Nisan tarihlerinde 1.1 Milyar dolardan fazla döviz sattı. Net döviz rezervleri sıfıra doğru inmeye başladı.

Bu arada borsa ve devlet tahvili fiyatları da hızla düştü. İleride daha da kötü günler olabilir.

1). Arjantin’de 26 Ekim 2025’te ara seçimler var ve Milei bu seçimde de kaybetmek istemiyor. Diğer yandan bu olasılık en azından şimdilik yüksek görünüyor. Arjantinliler bu gelişmeler karşısında Peso’dan kaçıp dolara sığınıyorlar. Bu da döviz talebini yükseltiyor. Tam bir kısır döngü yaşanıyor.

2). Belki daha da kötüsü şu; Arjantin’in 2026’da 9.5 Milyar dolar borç geri ödemesi var. Zaten azalmış olan döviz rezervleri ile bu borçlar ödenemez. Arjantin’in cari açığı yok sayılır ama, kişlerin ve şirketlerin Peso’dan kaçışı durdurulamıyor.

İşte bu gelişmeleri gören Milei, çok severim dediği Trump’tan acil randevu istiyor. Ayrıca ABD Hazine Bakanı Scott Besset ile sık sık görüşüpp ondan yardım istiyor. Besset Milei’ye bu yardımı bir X mesajı ile Pazartesi (dün) veriyor. “Başkan Trump’ın ve ABD’nin yakın dostu, müttefikimiz Arjantin’e hazine olarak yardım ederiz” diyor.

Bu mesaj üzerine pesodaki kan kaybı en azından şimdilik duruyor. Borsa ve tahvillerddeki düşüşş de bir miktar tersine dönüyor. Milei’nin Trump ile görüşmesi 23 Eylül 2025 günüdür, bugündür. Bakalım Trump, karşılığında Milei’den hangi Arjantin değerlerini isteyecek?

Türkiye’nin ve Erdoğan’ın sıkışmaları

Peki Türkiye Cumhurbaşkanı R. T. Erdoğan neden Trump’tan görüşme talebinde bulundu? Listede çok neden var. Ama önce şunu belirteyim. Milei 22 ay önce seçildiğinde istediğimi yaparım diyordu. Artık demiyor ve seçimleri ve aldığı oyları hesaplayarak davranıyor.

Bence Türkiye’de de Erdoğan benzer bir etkilenme içinde ve seçim tarihi yaklaştıkça bir dönüşüm yaşayacak. 2024 Mart yerel seçim sonuçlarından çok etkilenmediğini ve her istediğini yapmaya devam edeceğini söylemişti ama öyle değil. Ne kadar çok etkilendiğini son bir yıldır gördüğümüz acımasız yargı uygulamaları gösteriyor.

Erdoğan’ı içeride ekonomi ve vatandaş/seçmen tercihleri ve davranışları sıkıştırıyor. Her ne kadar rahatladık deseler de döviz ve kur Türkiye için hala kritik konulardır. Bir kur dalgalanmasında ABD desteği akla gelecektir.

Dışarıda ise Suriye, İsrail, Kıbrıs, Doğu Akdeniz, AB ve ABD sıkıştırıyor. Bence şimdi bunların en önde geleni Suriye ve İsrail konuları. Savaş uçakları pazarlıkları bu nedenle önemli. Ama İsrail her istediğini yaparken ve yaptırırken hemen bir sonuç alınması ve rahatlama kolay değil.

Bunlar bir yana, Türkiye’de birçok siyasetçi gibi Erdoğan da ABD’den bir kabul aldığında, bir olumlu sinyal gördüğünde siyaseten rahatlıyor, hatta parlatıldığını düşünüyor. Bu bile başlı başına bir görüşme talebi nedenidir. Karşılığında milyarlarca dolarlık Boeing uçağı bile alınabilir.

ABD’den ithal edilen mallara 2018’de konmuş olan ek vergi ve kısıtlamaların dün kaldırılması, Rusya ticareti nedeniyle bazı yaptırımlar olabileceğini ve ABD’den ek gümrük tarifesi uygulanabileceğini de akla getiriyor.

/././

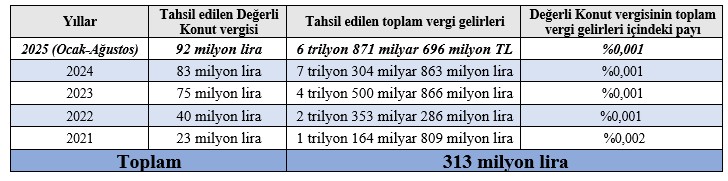

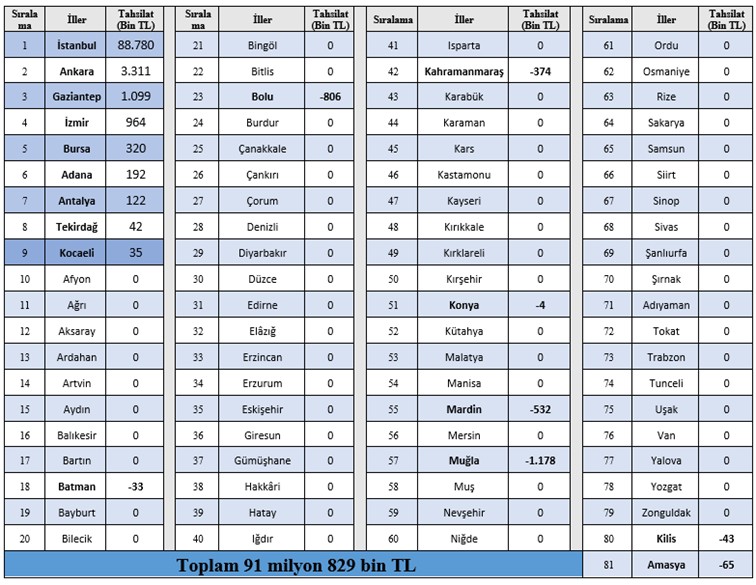

Değerli konutun değersiz vergisi…-Murat Batı-

2025 yılı Bütçe Kanunu’nda değerli konut vergisinden hedeflenen gelir 165 milyon 141 bin liradır. 2025 yılının ilk sekiz ayında hedeflenen tutarın yüzde 55,61’i tahsil edilebilmiş. Tahsilatın düşük olmasının altında yatan temel, verginin sadece belediyedeki değeri 15 milyon 709 bin lirayı aşan konutlara uygulanıyor olması

“Bağlı değerin bağlı değere dönüşmesi” gerekçesiyle kurumlar vergisi istisnası reddediliyor -Erdoğan Sağlam-

Değerli okurlar, Kurumlar Vergisi Kanunu’nun (KVK) 5/1-e maddesi ile belli şartlarla, kurumların en az iki tam yıl süreyle aktiflerinde yer alan iştirak hisseleri ile aynı süreyle sahip oldukları kurucu senetleri, intifa senetleri, rüçhan hakları ve girişim sermayesi yatırım fonlarının katılma paylarının satışından doğan kazançların yüzde 75'lik kısmı (9160 sayılı Cumhurbaşkanı Kararı ile istisna oranı 27.11.2024 itibaren elde edilecek kazançlar için yüzde 50’ye düşürüldü) kurumlar vergisinden istisna edilmiş bulunuyor.

Daha önce bu istisna, taşınmaz satışlarını da kapsamaktaydı ve istisna oranı yüzde 50 olarak uygulanmaktaydı.

15 Temmuz 2023’ten itibaren edinilen taşınmazlar için kurumlar vergisi istisnası kaldırıldı, ancak kazanılmış hakları korumak maksadıyla 15 Temmuz 2023 öncesinde edinilmiş olan taşınmazlar için istisna, oranı yüzde 50’den yüzde 25’e düşürülmek suretiyle devam ettirildi.

Bu düzenleme, her ne kadar, değişiklikten önce edinilmiş taşınmazlarda istisna hakkını korumakla birlikte, oranının düşürülmüş olması nedeniyle kazanılmış hakların tam olarak korunmadığını düşünüyorum. Bu gerekçe ile 15 Temmuz 2023’ten önce aktife giren taşınmazlarla ilgili istisna uygulamalarında ihtirazî kayıtla beyan ve dava açma olasılığı çok yüksek…

Kurumlar vergisi istisnasındaki değişikliğe paralel olarak, iki yıldan fazla süreyle kurumların aktifinde yer alan taşınmazlar için KDV Kanununa göre uygulanan KDV istinası da 15 Temmuz 2023 tarihinden itibaren elde edilen taşınmazlar için kaldırıldı.

İştirak hissesi satışlarında da istisnanın yasal düzenleme ile kaldırılacağı yönünde beklenti oluşmuştu, ancak beklentilerin aksine yasa ile bir düzenleme yapılmadı. Sürpriz bir düzenleme ile istisna oranı Cumhurbaşkanı Kararı ile yüzde 75’ten yüzde 50’ye düşürüldü. İştirak hisselerinin devrinde uygulanan KDV istisnaları ile ilgili yasal düzenlemelerde ise herhangi bir değişiklik yapılmadı.

İlgili karar, yayın tarihi olan 27 Kasım 2024 tarihinde yürürlüğe girdiği için bu tarihten itibaren gerçekleşen satışlarda yeni oran uygulanıyor.

İstisna uygulamasının güncel durumunu bu şekilde özetledikten sonra, bugünkü yazıma konu olan “bağlı değerin bağlı değere dönüşmesi” gerekçesiyle istisna uygulamalarının eleştirilmesi hususuna geçiyorum.

Yasal düzenleme bu konuda ne diyor?

Bağlı değerin bağlı değere dönüştürülmesi durumunda istisnadan yararlanılamayacağına dair kanunda açık bir hüküm yer almıyor. Bu nedenle “bağlı değerin bağlı değere dönüşmesi” gerekçesiyle istisnanın reddedilmesini doğru bulmuyorum.

Çünkü vergi kanunları lafzı ve ruhu ile hüküm ifade eder. Lafzın açık olmadığı hallerde vergi kanunlarının hükümleri, konuluşundaki maksat, hükümlerin kanunun yapısındaki yeri ve diğer maddelerle olan bağlantısı göz önünde tutularak uygulanır (Vergi Usul Kanunu’nun çok meşhur 3’üncü maddesinin (A) fıkrası).

Kanun metni çok net olduğuna göre, bu gerekçe ile istisnayı reddetmek, açıkça Vergi Usul Kanunun 3’üncü maddesine ve vergide yasallık ilkesine aykırıdır!

Peki, buna rağmen neden istisna uygulamaları eleştiriliyor?

Gördüğümüz/duyduğumuz örneklerin tümünde istisna uygulaması, istisnanın getirilme amacına aykırılık nedeniyle reddediliyor. Yani istisnanın reddi/eleştirisi istisnanın gerekçesine dayandırılıyor.

Mevcut düzenlemenin gerekçesinde bu konuyla ilgili bölümler aynen şöyle:

“İstisnanın temel amacı kurumların mali yapılarının güçlendirilmesinin teşviki olduğundan, ekonomik açıdan firmalara ilave imkan sağlamayan işlemler istisna kapsamı dışında kalacaktır. Bu bağlamda, kurumların yönetimini etkileyecek şekilde birbiriyle ilişkili kişi veya kurumlar ya da aynı gruba dahil şirketler arasında yapılacak taşınmaz ve iştirak hissesi satışlarından fiktif olarak elde edilecek kazançlara istisna uygulanması söz konusu olmayacaktır.

Aynı şekilde, elden çıkarılan taşınmaz veya iştirak hissesinden sağlanan likiditenin yine atıl hale dönüşmesine neden olacak şekilde fonksiyonel olarak benzer sabit kıymetlere kanalize edilmesi durumu, istisna uygulaması ile sağlanması öngörülen amaca uygun düşmeyecektir. Örneğin, şehrin bir bölgesindeki kullanılmayan bir arazinin satılıp başka bir bölgesinden bir süre sonra rant sağlamak amacıyla yeni bir arazi alınması durumunda, firmanın faaliyetleri açısından sağlanmış ekonomik katkı söz konusu olmayacağından, istisnanın amacına ters düşmektedir. Diğer taraftan, şehrin kenar mahallesinde bulunan bir binanın satılarak, şehir merkezinde faaliyet göstermek amacıyla merkezde bir bina alınması durumunda ise, firma faaliyetleri açısından açık bir ekonomik katkı söz konusu olduğundan istisna uygulamasının amacına uygun bulunmaktadır.”

Önceki istisna uygulamalarına ilişkin yasal düzenlemeler nasıldı?

Şimdi gelin bu konuda geçmişe bir yolculuğa çıkalım.

İstisnanın eski versiyonları olan KVK geçici 10 ve 18’inci maddelerin uygulamalarında da, madde metinlerinde yer almamasına rağmen Maliye Bakanlığı, gerekçelerden yola çıkarak yaptığı amaçsal yorumla, bağlı değerlerin satışından elde edilerek sermayeye eklenen nakit değerlerin yeniden bağlı değerlere yatırılamayacağı şeklindeki görüşünü ısrarla korumuş ve bu durumlarda istisnadan yararlanılamayacağını belirtmişti. (Maliye Bakanlığının 23.10.1985 tarih ve 22124 sayılı muktezası ile 19.9.1990 tarih ve 72723 sayılı muktezası.)

Ne geçici 10 ve ne de geçici 18’inci maddelerin metinlerinde, satıştan sağlanan kaynağın yeniden bağlı değerlere dönüştürülemeyeceğine dair açık ya da zımnî bir ifade olmadığı halde, İdarenin bu yoruma varmasının temelinde madde gerekçeleri yatmaktaydı.

Genel gerekçelerde yer alan, işletmeleri finansman yönünden rahatlatma, borçlanarak faiz yükü altına girmeleri yerine bağlı değerlerinin likit değerler haline gelmesini sağlama şeklindeki anlayış; özellikle geçici 18’inci maddenin gerekçesinde açıkça belirtilen “..... veya bir başka bağlı değer olan gayrimenkul veya iştirak hissesine tahsis edilmesi halinde bu kazançlar o yılın kazancı olarak vergilendirilecektir.” şeklindeki ifadeler İdarenin yorumuna ciddi dayanak teşkil etmişti.

Geçici 18’inci maddenin gerekçesinde yer alan bu ifade daha sonra aynı istisna hükmünün devamı niteliğinde olup, 3824 sayılı Kanunla KVK’nın 8 inci maddesine eklenen 18’inci bent hükmünde şu şekilde yer almıştı:

“Satışın yapıldığı yılı izleyen ikinci yılın sonuna kadar iştirak hissesi veya aynı mahiyette gayrimenkul satın alınması halinde, daha önce kurumlar vergisinden müstesna tutulan kazanç dolayısıyla zamanında tahakkuk ettirilmemiş vergiler yönünden vergi ziyaı meydana gelmiş sayılır.”

3946 sayılı Kanunla KVK’nın 8’inci maddesi tamamen değiştirilmiş ve 18’inci bent hükmü de 1.1.1994’ten itibaren yürürlükten kaldırılmıştı.

1.1.1994 – 31.12.1998 tarihleri arasında uygulanmak üzere 4108 sayılı Kanunla ihdas edilen geçici 23 inci madde bakımından durum farklıydı. Madde metninde, sermayeye eklenen kazanca tekabül eden nakit varlıkların bir başka gayrimenkule veya iştirak hissesine yatırılamayacağına dair açık ya da zımnî herhangi bir ifade yoktu. Kanun koyucunun böyle bir sınırlamaya, geçici 23 ve geçici 28 inci madde metinlerinde yer vermemiş olması, iradesinin bu defa, nakit varlıkların yeniden bağlı değerlere yatırılıp yatırılmadığının istisna uygulaması açısından bir önemi olmadığı yönünde tecelli ettiğinin açık bir göstergesidir.

Daha önce sadece bir kez bu durumu istisna uygulamasına engel gören kanun koyucu, demek ki bu tek örnekten önceki ve sonraki düzenlemelerde böyle bir şartı yasal düzenlemeye dahil etmeye gerek duymamış.

Bu düzenlemelerin farklı olması ve sonradan madde lafzında böyle bir şart aranmaması tesadüf olamaz! Bilinçli bir tercihtir…

Netice itibariyle mevcut yasal düzenleme (5520 sayılı KVK’nın 5/1-e) bakımından da böyle bir şart aranamaz. Yani bağlı değerin bağlı değere dönüşmesi halinde istisnadan yararlanılamayacağı yolunda herhangi bir hüküm yoktur.

Madde metninde, istisnanın şartları açıkça belirtilmiştir. Bu şartların yerine getirilmesi, istisnadan yararlanabilmek için yeterlidir. Gerekçede bahsedilen anlamda bir şart madde metninde yoktur. Madde metninde belirlenen şartlardan biri ve en önemlisi olan, nakit değerlerle temsil edilen kazancın belli bir süre pasifte fon hesabında tutularak dağıtıma konu edilmemesi, böylece kurumun mali yapısının korunmasıdır. Fona eklenmiş olan ve aktifte nakit değerlerle temsil edilen kazancın o aşamadan sonra nasıl ve ne şekilde kullanılacağı artık şirket yönetiminin inisiyatifindedir.

Çünkü şirketin bu işlem nedeniyle sağladığı nakit varlıkların ekonomik faaliyetlerde nasıl ve ne şekilde daha etkin kullanılabileceği sorunu şirketin kendi yönetim sorunudur. Kamu otoritesi, vergi düzenlemesi ile buna imkân hazırlamakla (kazancı vergiden istisna etmekle) yetinmeli, kaynakların nasıl kullanılacağına karışmamalıdır.

Öte yandan, bunun süresi de yoktur. İstisnaya konu edilen kazancı temsil eden nakit varlıkların kaç yıl süreyle yeniden bağlı değerlere dönüştürülmeyeceği belli olmadığı gibi, yürürlükten kalkmış bulunan KVK 8/18’deki gibi açık bir hüküm olmadan bunu belirlemeye kalkışmak da imkânsızdır.

Mülga 5422 sayılı Kanunun geçici 23 ve geçici 28 inci maddeleri ile 5520 sayılı Kanunun 5/1-e maddesinde yer alan, istisna uygulamasına konu olan ve fona alınması öngörülen kazançların 5 yıl süreyle işletmeden çekilemeyeceği yönündeki düzenleme tamamen farklı bir duruma işaret etmektedir. Bu ifadenin, şirket bünyesindeki nakit değerlerin nasıl kullanılacağı ile ilgisi yoktur.

Tebliğ ne diyor?

1 seri no.lu Kurumlar Vergisi Genel Tebliği’nde de gerekçeye paralel olarak aşağıdaki ifadelere yer verilmiş bulunuyor:

“Bu istisnanın amacı kurumların sermaye yapılarının güçlendirilmesi, finansman sıkıntılarının giderilmesi ve bağlı değerlerinin ekonomik faaliyetlerinde daha etkin bir şekilde kullanılmasına imkân sağlamak ve işletmelerin finansal bünyelerini güçlendirmektir. Tasfiyeye giren şirketlerde ise böyle bir amacın olamayacağı açıktır. Bu nedenle, istisna uygulamasında satışın yapıldığı yılı izleyen beşinci yılın sonuna kadar tasfiyeye girilmiş olması halinde, fon hesabında tutulması gereken kazancın işletmeden çekildiği kabul edilecektir.”

“Ancak, satış işleminin istisnanın amacına aykırı olarak işletmeye nakit girişi olmaksızın gerçekleştirilmesi halinde istisna uygulanmayacaktır.

Ayrıca, bağlı ortaklığın yapacağı sermaye artırımı sonucu doğacak sermaye taahhüdüne karşılık olmak üzere taşınmazların veya iştirak hisselerinin ayni sermaye olarak bağlı ortaklığa devredilmesi halinde, bağlı değer başka bir bağlı değere (iştirak hissesine) dönüşmüş olacağından söz konusu istisnadan yararlanılamayacaktır.”

Danıştay kararları ne yönde?

Rastladığım Danıştay kararlarının çoğunluğu mükellef lehine ve Vergi Usul Kanunu'nun 3’üncü maddesine dayanıyor.

Örneğin Danıştay 9. Dairesi'nin 26/10/2023 tarihli ve E:2022/211; K:2023/4084 sayılı Kararında aynen aşağıdaki ifadeler yer alıyor:

“213 sayılı Vergi Usul Kanunu'nun 3. maddesinde vergi kanunlarının lafzı ve ruhuyla hüküm ifade edeceği, lafzın açık olmadığı hallerde vergi kanunlarının hükümlerinin, konuluşundaki maksat, hükümlerin kanunun yapısındaki yeri ve diğer maddelerle olan bağlantısı göz önünde tutularak uygulanacağı belirtildiğinden, vergi kanunlarının değerlendirilmesinde öncelikle kanunun lafzının yorumlanması gerektiği, kanunun lafzının açık olmaması halinde amaçsal ve sistematik yorumlara başvurulabileceği anlaşılmaktadır.

Bu durumda, 5520 sayılı Kurumlar Vergisi Kanunu'nun "İstisnalar" başlıklı 5. maddesinin 1. fıkrasının e) bendinde belirtilen istisna hükmünde lafzın açık olduğu, vergi tekniği raporunda davacı şirket tarafından istisnaya ilişkin kanunda tanımlanan şartların yerine getirildiğinin belirtildiği ve bu hususa ilişkin herhangi bir ihtilaf bulunmadığı için davacı şirketin bu istisna hükmünden faydalandırılması gerekmektedir.”

Danıştay 3. Dairesinin 27.11.2000 tarihli ve E:2000/2335, K:2000/3877 (ile E:2000/2387, K: 2000/3881) sayılı Kararlarında hüküm, satıştan doğan kazancın nasıl değerlendirileceği konusunda yasal bir düzenleme yapılmamış olmasına dayandırılıyor:

“Dosyanın incelenmesinden, davacı şirketin, elinde bulundurduğu … Tic.A.Ş.'ye ait hisse senetlerini 1998 yılında ... A.Ş.'ye satıp satış tutarını sermayesine ekledikten sonra belirtilen satış tutarı ile hisse senetleri ulusal pazarda işlem gören Holdingin iştirak hisselerini satın aldığı ve sermayeye eklenen tutarın kurumlar vergisinden istisna olması gerektiği görüşüyle 1998 takvim yılı kurumlar vergisi beyannamesini ihtirazî kayıtla verdiği, davalı idarece de, hisse senetlerinin satışından elde edilen gelir ile yine hisse senedi satın alınmasının belirtilen kanun hükmünün amacına aykırı olduğu gerekçesiyle ihtirazî kaydı kabul edilmeyerek dava konusu vergi ve fon payının tahakkuk ettirildiği anlaşılmıştır.

Yukarıda değinilen madde hükmü ile tam mükellef kurumların aktiflerinde yer alan taşınmazlar ve iştirak hisseleri gibi atıl kalmış bağlı değerlerin işletmeye kazandırılması ve borçlanma yoluna gidilmeksizin faaliyetlerin öz kaynaklarla devam ettirilmesi imkanının sağlanması amaçlanmış ise de, maddede sözü edilen değerlerin satışından elde edilecek gelirin nasıl değerlendirilmesi gerektiği konusunda bir düzenleme getirilmemiştir. Olayda, davacı şirketin aktifinde kayıtlı bulunan iştirak hisselerini kanunun aradığı şartlara uygun şekilde satarak satış tutarını da sermayesine eklediği hususu ihtilafsızdır.” (Karara konu olayın ilgili olduğu dönemde geçerli olan istisna düzenlemesinde, istisnanın şartları arasında istisna edilen kazancın sermayeye eklenmesi şartı da bulunmaktaydı.)

Yine önemli bir karar olan Danıştay 4. Dairesi’nin E:2000/1667, K:2000/2799 sayılı Kararında şu ifadeler yer alıyor:

“… Vergi Mahkemesi … günlü ve E:…, K:… sayılı kararıyla; konuyla ilgili düzenlemede, yasa koyucunun gayrimenkul iştiraki veya menkul sermaye iştiraklerini elden çıkaran kurumlar bu işi ticaret haline getirmemeleri koşuluyla, elde edilen kazancın sermayeye ilave edilen kısmının kurumlar vergisinden müstesna tutulması amacı ile hareket ettiği, bunun için ayrıca satışa konu iştirakten en az iki yıl süreyle kurumun aktifine kayıtlı olmasını yeterli gördüğü, olayda da ara kararı ile istenilen belgelerin incelenmesinden, satışa konu iştirak hisselerinin iki yıldan daha önceki süre içinde iktisap edildiği ve sermaye artışlarında rüçhan haklarının kullanılması sonucu bu hisselerin adet olarak artarak satılan miktara yükseldiğinin anlaşıldığı, davacı şirket tarafından, iştirak hisselerinin satışından kaynaklanan kazancın yine, hissesi satılan şirketleri de bünyesinde toplayan … Holding A.Ş.’ye ait hisse senetlerinin alınmasında kullanıldığı anlaşılmış olup, bu işlemi yeniden yapılanma ve ticari hayatın gerektirdiği eşgüdüm ve koordinasyonu en üst düzeye çıkarılarak holdingleşmek suretiyle mali ve finansal yapının güçlendirilmesi olarak kabul etmek gerektiği, bu durumda Kurumlar Vergisi Kanunu'nun 23/a maddesinde belirtilen istisna koşullarını taşıdığı anlaşılan davacı şirketin, sözü edilen kazanç 1998 yılı kurumlar vergisi matrahından indirmesi gerektiğinden tarh edilen kurumlar vergisi nedeniyle, yararlandırılan yatırım indiriminin haksız yere kullanıldığı gerekçesiyle, dava konusu işlemin iptaline karar vermiştir. Davalı İdare, iştirak hissesinin satışından elde edilen kazanç ile bir başka iştirak hissesinin alınması sonucunda, işletmenin bağlı değerlerinin etkin duruma geçmediğini, bu durumun istisnanın getiriliş amacına aykırı olduğunu ileri sürmekte ve kararın bozulmasını istemektedir.

* * *

Temyiz dilekçesinde öne sürülen hususlar, temyize konu mahkeme kararının bozulmasını sağlayacak nitelikte bulunmadığından temyiz isteminin reddi gerektiği düşünülmektedir.”

Yargı kararı beklediğimden az, bunun nedeni tahminimce son yıllarda sık çıkarılan af kanunlarından yararlanılarak ihtilafların sonlandırılmış olması. Yeni af kanunları çıkarılmadığı taktirde konuya ilişkin kararların artacağını öngörmek için kâhin olmaya gerek yok.

Umarım bundan sonra verilecek kararlar da yukarıda örneğini verdiğim kararlar yönünde olur.

Rastladığım olumsuz kararlar, grup içine satış yapılan örnekler olup, kararların gerekçesi bu durumun istisnanın amacına aykırı olarak değerlendirilmesi. Bu kararlara da katılmıyorum, bu konuyu ileride ayrıntılı bir şekilde yazacağım.

Vergi incelemelerinde özel durumlar dikkate alınmıyor!

Maalesef vergi incelemelerinde bu konuda ekonomik değerlendirme yapılmadığını, özel durumların dikkate alınmadığını gözlemliyorum.

Aşağıdaki örneklerde sadece bağlı değerin bağlı değere dönüşmesi gerekçesiyle istisnanın eleştirilmesini yanlış buluyorum. Çünkü her işlemde satışın amacı ve sağlanan nakdin başka bir sabit değer alımında kullanılmasının sonuçlarının (doğrudan veya dolaylı faydalarının) da araştırılması gerekir.

Örnek 1: Amacı iştiraklere yatırımdan ibaret olan yatırımcı şirketler ile holding statüsüne sahip şirketlerde bir iştirakin satılıp yerine başka bir iştirake yatırım yapılması istisnanın amacına aykırılık teşkil etmez. Çünkü bu tür şirketlerde ticari faaliyetin temeli (esas faaliyet konusu) iştirak hissesi alım satımıdır. Bu şirketlerde iştirak hisseleri “sabit değer” olarak değerlendirilmemelidir.

Üstelik şirketin çıkmak istediği bir sektöre ilişkin iştirak hissesini satıp sağladığı kaynakla asıl yatırım yapmak istediği sektördeki yatırımlarını artırması ticari ve ekonomik açıdan doğru bir tercihtir/stratejidir.

Örnek 2: İştirak hissesinin satılıp elde edilen nakdin başka bir iştirakin sermaye artırımında kullanılması halinde sermayesi artırılan şirketin bu kaynağı nasıl kullandığının da değerlendirilmesi gerekir.

Örneğin bir holding veya yatırımcı şirket iştirak hissesini satıp, sağladığı nakdi başka bir iştirakine sermaye artırımı yoluyla aktarmışsa ve iştirak bu nakdi banka borçlarının kapatılmasında kullanmışsa, bu banka borçlarının temininde iştirakin sahibi olan holdingin kefaletinin olması halinde nasıl holdingin bu nakdi işletme faaliyetinde kullanmadığı ve finansal durumunu düzeltmediği söylenebilir? Çünkü iştirak bu borcu ödememiş olsa kefalet nedeniyle zaten söz konusu borç kendisinden tahsil edilecekti. İştirak satışı ile gerek kendisinin gerekse grubun finansal durumu düzeltilmiş ve özkaynaklar güçlendirilmiştir.

Nitekim yakın tarihli iki özelgede[1], bir sektör veya faaliyet alanından çıkılarak diğer bir sektör veya faaliyet alanına girme, bir şirketin hisse çoğunluğuna sahip olma ve benzeri ekonomik fayda sağlayan amaçlarla mevcut iştirak hisselerinin satılarak yeni iştirak hisseleri satın alınması durumunda istisnadan faydalanılabileceği belirtilmektedir.

Bu özelgeler de incelemelerde özel durumların değerlendirilmesi gerektiğini teyit etmektedir. Bunların Rapor Değerlendirme Komisyonları tarafından dikkate alınması gerektiği tabiîdir.

[1] Gelir İdaresi Başkanlığı Gaziantep Defterdarlığının 26.12.2024 tarihli ve E-16700543-125[24-515-45]-…. Sayılı Özelge

/././

T-24

Hiç yorum yok:

Yorum Gönder