Emniyet’te atamalar öncesi taht kavgası: “Oraya geleceğiz, gereğini yapacağız”-Tolga Şardan-

İddiaya göre; Emniyet Genel Müdür Yardımcısı Mahmut Çorumlu’nun özel kalem amiri olduğu ifade edilen ve aynı zamanda görev kadrosu KOM Başkanlığı’nda bulunan Başkomiser Mert A., KOM Başkanlığı’nda görev yapan Komiser Ü.D.G.’yi cep telefonundan aradı. Komiser Ü.D.G.’nın ısrarlı şekilde kendisini tanımadığını ve konunun ne olduğunu sorması üzerine Başkomiser Mert A. “biz oraya geleceğiz, gereğini yapacağız” şeklinde konuştu.

Emniyet teşkilatında skandal yaşanmayan gün geçmiyor neredeyse.

Yeni skandal, salı günü patlak verdi.

Skandalın merkezinde, son günlerde adı emniyet kulislerinde Emniyet Genel Müdürü yapılması düşünülen isimlerin başında gelen mevcut Emniyet Genel Müdür Yardımcısı Mahmut Çorumlu’nun özel kalem amiri Başkomiser Mert A. var.

Birazdan okudukça “yok artık bu kadarı da olmaz” diyebileceğiniz olayın karşı tarafında ise, emniyetin en önemli birimlerinden KOM Başkanlığı’ndan beş personel yer aldı.

Detaya girmeden önce küçük hatırlatma yapmak dört gün önce yaşanan olayın anlaşılmasını sağlayacak.

Halen Emniyet Genel Müdür Yardımcısı koltuğunda oturan Mahmut Çorumlu, önceki İçişleri Bakanı Süleyman Soylu döneminde KOM Başkanı’ydı. Büyüteç’in takipçileri Çorumlu’yu yakından bilir.

İş insanı Sezgin Baran Korkmaz’ın, yurt dışına firar etmeden iki gün önce İçişleri Bakanlığı’na gelerek makamında Soylu ile görüşmesini organize etmekten tutun da epey ilginç olaylar ve süreçte adı gündemde kaldı.

Çorumlu, sonrasında KOM’dan sorumlu Emniyet Genel Müdür Yardımcısı görevine devam etti. Ancak, Çorumlu’nun kurumsal çalışmalarından memnun olmadığı ifade edilen İçişleri Bakanı Ali Yerlikaya, aktif görevden alınıp yine Emniyet Genel Müdür Yardımcısı olarak daha pasif göreve alınması talimatını verdi.

Çorumlu’nun yerine Genel Müdür Yardımcısı Ali Baştürk getirildi.

Çorumlu, uzunca bir süre KOM Başkanlığı binasındaki makam odasını boşaltmak istemedi.

Fakat sonrasında Yerlikaya’nın ikinci talimatıyla odasını boşaltmak zorunda kaldı. Ve peşinden emniyet kulislerine yansıdığı şekliyle, hem Yerlikaya hem de Emniyet Genel Müdürü Mahmut Demirtaş’a karşı aleni biçimde bayrak açtı.

Bu arada TİP Milletvekili Ahmet Şık, Çorumlu ve halen İstanbul Emniyet Müdürü Selami Yıldız’ın, FETÖ’nün gizli tanığı Garson’dan elde edilen verilerde, “daha önce derslere gelip gitmiş olanlardan küsüp ayrılarak FETÖ aleyhine çalışan, zarar vermek için konuşan kişileri” tanımlayan DA koduna sahip olduğunu gündeme getirdi. Şık’ın bu açıklamasına İçişleri Bakanlığı ve Emniyet Genel Müdürlüğü’nden herhangi bir yalanlama gelmedi, aksi görüş bildirilmedi.

Şimdilerde ise, önce Yerlikaya’nın değişmesi, ardından da Demirtaş’ın görevden alınması olasılığının gündemde yer tutması, Çorumlu’nun “Emniyet Genel Müdürü olmak istediği” yönündeki kulislerin yoğunlaşmasının önünü açtı.

Yine kulislerde, Çorumlu’nun genel müdür olamasa da daha önce olduğu gibi “güçlü” şekilde görev alabileceği değerlendirmeleri yapılmaya başlandı bir süredir.

Çorumlu’ya yakın kimi üst düzey emniyet yöneticilerinin de genel müdür olması yönünde kulis yaptıkları biliniyor.

“Oraya geleceğiz, gereğini yapacağız”

İşte, sonucunda hem adli hem de idari soruşturma başlatılan olay böylesi bir atmosferde salı günü cereyan etti.

İddiaya göre; Çorumlu’nun özel kalem amiri olduğu ifade edilen ve aynı zamanda görev kadrosu KOM Başkanlığı’nda bulunan Başkomiser Mert A., KOM Başkanlığı’nda görev yapan Komiser Ü.D.G.’yi cep telefonundan aradı.

Komiser Ü.D.G.’nin görev yerinde beraberinde dört meslektaşıyla “günün değerlendirmesini” yaptıkları sırada saat 17.00 sıralarında gelen aramaya genç komiser yanıt verdi.

Aynı zamanda başka bir kente tayini çıkan Komiser Ü.D.G., gelen aramayı yanıtladıktan sonra, “Başkomiserim sizi tanıyamadım, ne dediğinizi anlayamıyorum” dedi ve bu kez telefonun hoparlörünü açtı. Karşı tarafın cümlelerini diğer meslektaşlarına dinletmek zorunda kaldı.

Karşı taraf, “Çorumlu’nun özel kalemi Mert Başkomiser, ben” diyerek başladığı konuşmasında, Ü.D.G.’nin kendisi hakkında konuştuğunu iddia etti. KOM’a gitmeyeceğini, iftardan sonra konum atması halinde buluşma yerine gelerek “hesaplaşacağını” bildirdi.

Komiser Ü.D.G.’nın ısrarlı şekilde kendisini tanımadığını ve konunun ne olduğunu sorması üzerine Başkomiser Mert A. “ben seni dinlemem, sen beni dinleyeceksin” diyerek halen KOM üst yöneticilerinden isim verip, “biz oraya geleceğiz, gereğini yapacağız. Onları tahliye edeceğiz” şeklinde konuştu.

Odada bulunan beş kişinin tanık olduğu telefon görüşmesinin devamında Başkomiser Mert A. bir kez daha “biz zaten oraya geldiğimizde hepinizi oradan tasfiye edeceğiz” dedi.

Bürokratik sistemde cümlenin tercümesini, “Mahmut Çorumlu, yeni Emniyet Genel Müdürü olursa, gerisini siz düşünün” şeklinde okumak yanlış olmayacaktır sanırım.

Telefon görüşmesinin sonlanmasıyla birlikte gelişme, KOM Başkanlığı yönetimine bildirildi.

Emniyet Genel Müdür Yardımcısı Çorumlu’nun özel kalem amiri olduğunu belirten kişinin sözleri ile ilgili özel bir tutanak hazırlandı ve tehdit içeren cümlelere tanık olan beş polis tutanağı imzaladı.

Tutanakta, Komiser Ü.D.G.’nin cep telefonunda kayıtlı olmayan bir numaradan arandığı, aramayı yapan kişinin daha önce KOM Başkanlığı’nda görev yapan aynı zamanda Çorumlu’nun özel kalem amirliğini yürüten Başkomiser Mert A. olduğunun tespit edildiği bilgisi yer aldı.

Yaşananlar, aynı akşam Emniyet Genel Müdürü Mahmut Demirtaş’a, Cumhurbaşkanlığı’nda katıldığı iftar programı sırasında iletildi.

Demirtaş, konuyla ilgili hazırlanan dosyayı yine aynı gece İçişleri Bakanı Mustafa Çiftçi’ye bizzat aktardı.

Çiftçi’nin “soruşturma açın” talimatıyla beraber Emniyet Genel Müdürlüğü Personel Başkanlığı, “müfettiş görevlendirilmesi” onayını Teftiş Kurulu Başkanlığı’na ulaştırdı. Böylece süreç müfettiş aracılığıyla soruşturulma aşamasına geçti.

İdari soruşturmanın yanı sıra Komiser Ü.D.G., Ankara Adliyesi’ne suç duyurusunda bulundu.

Aktardığım bu olay, işlerin geldiği boyutu göstermesi bakımından hem vahim hem de üzüntü verici. Emniyet teşkilatı gibi bir kurumda yaşanmaması gereken durum bu.

Ankara’da bürokrasiyi yakından takip edenler, özel kalemlerin makamı temsil ettiğini gayet iyi bilir.

KOM Başkanlığı’nda yaşanan olay aynı zamanda makamın sahibi Emniyet Genel Müdür Yardımcısı Mahmut Çorumlu’yu da sıkıntıya sokacak bu “hassas” atama günlerinde!

Bakan Yardımcıları ve emniyet atamaları

Yukarıda okuduğunuz olayın yaşanmasına neden olan atama beklentileri bilhassa İçişleri Bakanlığı’nda epeyce gündemde.

İçişleri Bakanı Mustafa Çiftçi, dört yardımcısı arasında iş bölümünü yaptı. Süleyman Soylu döneminde kariyeri yükselen Bakan Yardımcısı Ali Çelik, beklendiği üzere Emniyet Genel Müdürlüğü ve Polis Akademisi’nden sorumlu oldu. Bakanlıkta bu mevkiye gelen ilk kadın bürokrat olan Kübra Güran Yiğitbaşı, Jandarma Genel Komutanlığı, Sahil Güvenlik Komutanlığı ile her iki kuruma personel yetiştiren akademiden sorumlu.

Bundan sonra jandarma ve sahil güvenlik gibi askeri kökenli iki kolluk gücünün en önünde -valilik görevi hariç- kadın bürokrat göreceğiz. Her iki teşkilata “kadın eli” değecek.

Yeni gelenlerden Mehmet Cangir ise, AFAD, Göç İdaresi, personel gibi bakanlığın öncül birimlerin sorumluluğunu aldı.

Önceki Bakan Ali Yerlikaya ile yaşadığı sıkıntılı süreçten sonra yerinde kalan Bülent Turan; diğer üç bakan yardımcısının görevlerine göre görece daha zayıf birimlere bakacak. Kıdemli bakan yardımcısı olmasına karşın Turan’a bağlanan birimlerin hafif kalması, süreci nasıl etkileyecek göreceğiz.

Bu arada İçişleri Bakanlığı çatısı altındaki en önemli atamalardan birisi hiç kuşkusuz Emniyet Genel Müdürlüğü’ne yapılacak olanı.

Gazeteci İsmail Saymaz’dan öğrendiğimize göre, bu makama yedi aday var.

Saymaz adayları; TBMM Başkanı Numan Kurtulmuş’un başdanışmanı ve eski EGM Özel Güvenlik Denetleme Başkanı Suat Çelik, İçişleri Bakanlığı Personel Genel Müdürü Aziz Yıldırım, Kocaeli Valisi İlhami Aktaş, Emniyet Genel Müdür Yardımcısı Mustafa Çalışkan, Emniyet Genel Müdür Yardımcısı Mahmut Çorumlu, Emniyet Genel Müdür Yardımcısı Ömer Urhal ve İstanbul Emniyet Müdürü Selami Yıldız olarak duyurdu.

Kaldı ki, Akın Gürlek’in Adalet Bakanı olduğu sistemde Selami Yıldız’ın Emniyet Genel Müdürü olma olasılığı yok denecek kadar az.

Öncelikle; Bakan Çiftçi’nin aklında polis kökenli bir Emniyet Genel Müdürü’nün olmadığını belirteyim. “Yukarı”dan talimat olmazsa çok büyük olasılıkla mülki idareli yönetim modeli devam edecek. Dolayısıyla Saymaz’ın saydığı isimlerden beşi otomatik olarak dışarıda kalacak.

Tabloya karşın; bu satırların yazarındaki isim ise çok farklı bir bürokrat. İsmi hiç gündeme gelmedi.

Bu isim halen TBMM Genel Sekreterliği’ni yürüten Hüseyin Kürşat Kırbıyık. Kırbıyık, aynı zamanda mülki idare kökenli.

Yanı sıra, İçişleri Bakanı Mustafa Çiftçi ve Bakan Yardımcısı Ali Çelik’e yakın bürokrat. Kırbıyık’ın atanmasına tek engel TBMM Başkanı Numan Kurtulmuş. TBMM Genel Sekreteri olarak Kırbıyık’ı getiren isim bizzat TBMM Başkanı. Yerine koyacak isim bulunamazsa Kırbıyık TBMM’de kalır. Kırbıyık, TBMM’de kalırsa yerine gelecek isim ise yine farklı bir mülki idare amiri olacak. Ayrıca, mevcut Genel Müdür Mahmut Demirtaş’ın göreve devam etmesi de bir seçenek olarak Bakan Çiftçi’nin önünde.

Unutmadan belirteyim; Yerlikaya döneminde yurt dışı göreve giderek vaziyetini kurtaran Eski Ankara Emniyet Müdürü Servet Yılmaz’da kendisine meslektaşlarının kumpas kurduğu açıklamasıyla Bakü’den yeni yönetime deyim yerindeyse “ben de buradayım, beni de unutmayın” selamı gönderdi.

Soylu’nun emniyetteki sağ kolu ve “akıl hocası” olarak bilinen Yılmaz’ın scootersever olması, zamanı gelince Büyüteç’e konu olur.

/././

Motorine yine zam: Hani, “Gabar” vardı!-Yalçın Doğan-

Dünyada petrol fiyatları en azından şimdilik düşerken... Gabar’da günde 80 bin varil petrol üretilirken... Gabar petrolünü neden kullanmıyorsunuz?.. Bu dönemde motorine zam yapan tek ülke olarak dünyanın karşısına nasıl çıkıyorsunuz?..

19 Şubat 2026 Perşembe: Amerika ile İran heyetleri Cenevre’de buluşuyor.

22 Şubat 2026 Pazar: İran Dışişleri Bakanı Abbas Arakçi Amerikan CBS TV’ye görüşmelerle ilgili “diplomatik çözüm şansı şimdi daha yükselmiş bulunuyor” diyor.

23 Şubat 2026 Pazartesi saat 04.50: Arakçi’nin sözleri piyasaları olumlu etkiliyor, açıklamadan altı saat sonra, uluslararası petrol fiyatları yüzde 1 geriliyor, varili 70.59 dolara düşüyor.

24 Şubat 2026 Salı saat 01.00: Dünya petrol fiyatları gerilerken, bizde motorine 2 lira 40 kuruş gibi, yüksek bir zam yapılıyor. Motorinin litre fiyatı büyük kentlerde 60 liranın üstüne çıkıyor.

Zammın gerekçesi olarak, Amerika - İran gerilimi gösteriliyor. Ama işte ortada, İranlı Bakanın açıklaması dünya piyasalarını olumlu etkiliyor, petrol fiyatı az da olsa, düşüyor.

Aynı anda bizde motorine neden zam yapılıyor?..

Hürmüz Boğazı

Gerekçe olarak, Hürmüz Boğazı gösteriliyor.

O boğaz İran ile Umman arasında, Basra Körfezini Umman Denizi’ne bağlayan, oradan okyanusa açılan önemli bir kapı. Küresel deniz yoluyla taşınan petrolün beşti biri Hürmüz Boğazı’ndan geçiyor.

Amerika - İran gerilimi taşıma ücretleriyle sigorta maliyetlerini yükseltiyor.

O maliyet çeşitli ülkelerde benzin / motorin / mazot fiyatlarının yükselmesine yol açıyor.

Tamam da...

Piyasalarda petrol fiyatı düşerken, bizde neden zam?..

Sadece bir ayda 456 milyar liralık faizi ödemek için para mı yok?..

Nereden para toplasam mı, demek isteniyor?..

Şimşek ve dolayı vergiler

Hazine ve Maliye Bakanı Mehmet Şimşek: “Dolaylı vergilerin oranı toplam vergi içinde yüzde 66’dan yüzde 62’ye indi”.

Bu oran AB ülkelerinde yüzde 32 ile yüzde 34 arasında, bize göre yarı yarıya daha düşük.

Dolaylı, yani zenginin de yoksulun da ödediği vergi aynı, un alırken de, şeker alırken de, çay alırken de, herkesin aynı oranda ödediği ÖTV ve KDV.

Çok adaletsiz.

Dünkü zamdan sonra motorin İstanbul’da 61.39 TL oldu.

Değerli vergi uzmanı Ozan Bingöl’ün hesabına göre: 61.39 lirada toplam vergi 24.13 TL’ye yükseliyor. Bunun 10.23 lirası KDV, 13.90 lirası ÖTV. Mehmet Şimşek’i tekzip eden, dolaylı vergide yeniden artış!..

Altmış litrelik bir depo motorinde artık 3.683 liraya doluyor.

Bunun 1.448 lirası vergi.

Vergi artışının ötesinde...

Üretim yerlerinden büyük kentlere sebze, meyve gönderilirken...

Nakliye fiyatları artıyor.

O artışın gıda ürünlerine yansıyacağı kesin.

Enflasyonla mücadele bu mu?..

Petrol şenliği

Mayıs 2023’te Tayyip Erdoğan hepimizi ferahlatan bir açıklama yapıyor: “Şırnak Gabar Dağı’nda günlük 100 bin varil üretim kapasitesine sahip petrol rezervi bulduk. Bu Türkiye’nin enerjide dışa bağımlı olmayacağını, enerji ihraç eder hale geleceğini, Gabar’ın Türkiye’nin günlük petrol tüketiminin onda birini tek başına karşılayacağını gösteriyor”.

Günlük ihtiyacımızın onda birini karşılıyor ama, ihraç ediyoruz?..

Biraz karışık bir matematik!..

AA’dan al haberi

Dün motorine 2 lira 40 kuruş zam yapılmadan üç gün önce, 21 Şubat tarihli Anadolu Ajansı (AA), iktidara bağlı resmi haber ajansı Gabar petrol tesislerinden şu haberi geçiyor: “Yaklaşık 1800 rakımlı Gabar Dağı’nın zorlu coğrafyasında yaz kış demeden, 7 gün 24 saat esasıyla çalışan ekipler kış şartlarında da, üretimi kesintisiz sürdürüyor. TPAO Bölge yetkilileri Gabar’da şu anda günde 80 bin varil petrol üretildiğini bildirdi”.

E, çok güzel!..

Dünyada petrol fiyatları en azından şimdilik düşerken...

Gabar’da günde 80 bin varil petrol üretilirken...

Gabar petrolünü neden kullanmıyorsunuz?..

Bu dönemde motorine zam yapan tek ülke olarak dünyanın karşısına nasıl çıkıyorsunuz?..

Günde 80 bin varil!..

AA geçtiğine göre, 80 bin varilin doğruluğundan en küçük bir kuşkum yok elbette!..

/././

26 soruda konut kira gelirine ilişkin vergi rehberi -Murat Batı-

Kiralamadan elde edilen gelirin vergilendirilmesi ile ilgili önem arz eden hususları soru/cevap şeklinde anlatmaya çalıştım. Belirttiğim giderleri ibraz ederseniz hiç vergi ödemeyebilirsiniz bile.

Gelir Vergisi Kanunu’na göre bir gerçek kişi sahip olduğu gayrimenkulleri başkasına kiraya verip gelir elde ederse bu gelir, halk arasında kira vergisi olarak bilinen gayrimenkul sermaye iradı olarak vergilendirilir. Elde edilen bu gelir, gelirin elde edildiği yılı takip eden yılın mart ayında beyan edilecek ve hesaplanan gelir vergisi ise mart ve temmuz ayında iki eşit taksitte ödenecektir.

Yani 2025 yılında elde edilen kira geliri, 1-31 Mart 2026’da beyan edilip 2026 Mart ve Temmuz ayında iki eşit taksitte ödenecektir.

Kiraya verilen gayrimenkulden kasıt ise; konut, ev, iş yeri, arsa, arazi, yazlık, villa ya da benzeri amaçla kullanılan yerlerdir.

Bu kiralamadan elde edilen gelirin vergilendirilmesi ile ilgili önem arz eden hususları aşağıda soru/cevap şeklinde anlatmaya çalıştım. Hatta aşağıda belirttiğim giderleri ibraz ederseniz hiç vergi ödemeyebilirsiniz bile.

Soru 1) Konuttan elde ettiğim kira gelirim çok düşük yine de beyan edecek miyim?

2025 yılında konutun kiraya verilmesi dolayısıyla elde edilen kira gelirinin toplamı 47 bin TL ya da bu tutarın altındaysa beyan etmenize gerek yoktur. 47 bin TL’yi aşarsa o zaman beyan etmeniz gerekecektir.

Örneğin Emekli Ahmet amca Diyarbakır Lice ilçesindeki evini aylık 2 bin liraya kiraya vermiştir. Yıllık 24 bin lira kira geliri elde etmiştir. Bu durumda elde edilen kira geliri 2025 yılı için 47 bin lirayı aşmadığından beyan etmesine gerek yoktur.

Soru 2) 47 bin TL’nin altında olan konut kira gelirimi beyan etmeyeceğim ama vergi dairesine ayrıca bir bildirimde bulunmak zorunda mıyım?

İleride -ki şu aralar Hazine ve Maliye Bakanlığı sahaya inmiş vaziyette- olası bir sorunla karşılaşmamak için isterseniz bağlı olduğunuz yer vergi dairesine ya da hazır beyan sisteminde bunu bir dilekçeyle bildirebilirsiniz.

Bu linkten Hazır Beyan Sistemine giriş yaparak “İşlemlerim/İstisna Dilekçesi Vermek İstiyorum” menüsü aracılığıyla dilekçenizi verebilirsiniz.

Hazır Beyan Sisteminde yer alan “Dilekçe Verme Nedeni” başlığındaki ifadeler şöyledir:

- İstisna altında kira geliri elde ettim (konut),

- Kira geliri elde etmedim,

- Gayrimenkulü sattım,

- Kendim oturuyorum,

- Usul (üstsoy), füru (altsoy) veya kardeşim oturuyor,

- Beyan sınırı altında kira geliri elde ettim (iş yeri, diğer, hak)

Bunlardan uygun olanı belirtmenizde fayda var.

Soru 3) 47 bin TL’lik istisna nedir?

2025 yılında konut kira geliri elde edenler, elde ettikleri bu geliri süresinde vergi dairesine beyan etmeleri durumunda 47 bin TL’lik bir istisnadan yararlanırlar.

Örneğin 2025 yılında (konutundan ya da konutlarından) aylık 5 bin TL (yıllık 60 bin TL) kira geliri elde eden emekli Mehmed Amca kira gelirini vergi dairesine beyan ettiğinde yıllık kira gelirinden (örneğimize göre 60 bin TL’den) 47 bin TL istisna tutarı düşülür. Yani daha az tutar üzerinden vergilendirilir. Bu istisna tutarı ise her yıl yeniden değerleme oranı kadar artırılır. 2025 yılı kira gelirleri için bu tutar 47 bin liradır.

Soru 4) 47 bin TL’lik istisnadan herkes yararlanabilir mi?

Konut kira geliriyle birlikte market, lokanta vs yerlerin işletilmesi gibi faaliyetlerden ticari, zirai veya avukat, doktor gibi serbest meslek kazancı olanlar istisna uygulamasından yararlanamazlar.

Örneğin Avukat Yalçın Bey avukatlık faaliyetinin yanında ayrıca şahsına ait bir konuttan kira geliri elde etmiştir. Avukat Yalçın Bey’in serbest meslek kazancı (avukatlık faaliyetinden dolayı) olması nedeniyle kira geliri istisnasından yararlanamaz.

Ayrıca bu istisna sadece konuttan elde edilen kira gelirlerine uygulanır. İş yeri kira gelirlerine uygulanmaz.

İlaveten bir kişinin 2025 yılında elde ettiği ücret, faiz, kâr payı gibi menkul sermaye iradı, başka kira geliri, ev alım satımı gibi faaliyetlerden elde edilen değer artışı kazancı ile süreklilik arz etmeyen arızi ticari kazancının toplamı 2025 yılı için 1 milyon 200 bin TL’yi aşıyorsa (GVK m.103 ücretliler için üçüncü dilim) bu istisnadan yararlanamayacaktır.

Örneğin Ercan Bey 2025 yılında faiz, kâr payı, şeklinde toplamda 1 milyon 500 bin TL gelir elde etmiştir. Ercan Bey ayrıca kiradaki konutundan da kira geliri elde etmiştir. Ercan Bey faiz kazancından dolayı (1 milyon 500 bin TL) konutlara uygulanan 47 bin TL’lik istisnadan yararlanamaz.

Konut kira gelirinin beyan edilmemesi veya eksik beyan edilmesi halinde de istisnadan yararlanılamaz. Ancak, idarece herhangi bir tespit yapılmadan önce, süresinde beyan etmedikleri veya süresinde verdikleri beyannamede yer almayan konut kira gelirlerini kendiliklerinden verecekleri beyanname ile beyan edenler istisnadan yararlanabilirler.

Soru 5) 2025 yılında konuttan 500 bin TL, stopaj yoluyla vergilendirilmiş 400 bin TL de iş yerinden kira gelirim vardı. Ayrıca bir şirkette aylık 30 bin TL (yıllık 360 bin TL) ücret gelirim vardı. İstisnadan yararlanabilecek miyim?

Kişinin elde etiği kira geliri için istisnanın uygulanıp uygulanmayacağı, 2025 yılı içerisinde elde ettiği gelir toplamının 1 milyon 200 bin TL’yi aşıp aşmadığına bakılarak tespit edilecektir.

500 bin TL+400 bin TL+360 bin TL=1 milyon 260 bin TL

1 milyon 260 bin TL, 2025 yılı için belirlenen 1 milyon 200 bin TL’yi (GVK m.103 ücretliler için üçüncü dilim) aştığından 47 bin TL’lik istisnadan yararlanılmayacaktır.

Soru 6) Kirada iki evim var, iki ev için de ayrı ayrı istisna uygulayacak mıyım?

İstisna tutarı her kişi için ayrı ayrı hesaplanır.

Şöyle ki; iki kişi bir eve eşit hisseli olarak sahipse, elde edilen kira gelirinin yarısını birinci ortak kendi ikametgâhının bulunduğu yer vergi dairesine; diğer ortak ise diğer yarısını kendi ikametgâhının bulunduğu yer vergi dairesine beyan eder. Her iki vergi dairesi iki beyandan da ayrı ayrı istisna tutarını düşer. Yani aynı kira gelirinden iki kez istisna düşülmüş olacaktır.

Diğer taraftan örneğin Prof. Dr. Yüksel Hoca’nın 2 ayrı yerde 2 konutu var ve her konut için 2025’te yıllık 50’şer bin TL (toplamda 100 bin TL) kira geliri elde etmiş olsun. 100 bin TL’yi ikamet ettiği yer vergi dairesine beyan eder ve sadece 47 bin TL’lik (tek-bir sefer) istisnayı düşer. Burada dikkat edilmesi gereken husus istisna kişi sayısı ile doğru orantılıdır.

Özetle bir evin iki ortağı var ise istisna iki sefer; iki evin tek sahibi varsa tek istisna düşülür.

Soru 7) Kiracım işsiz kaldığı için son iki yılın tüm kirasını ikinci yılın son ayında toplu olarak verdi. Ne olacak şimdi?

Bir taşınmaz, birden fazla yıl kullanılmış ve önceki yılların kira bedelinin tamamı takip eden yıllarda ödenmiş ise tüm gelir ödenen yılın geliri sayılır. Ancak, kiralanan taşınmazın gelecek yıllara ait bedelleri toplu olarak ödenmişse gelecek yıllara ait olan bedeller ilgili yılların geliri sayılacaktır.

Örneğin Onur Bey, 2024 ve 2025 yıllarında mesken olarak kullanmak üzere kiraladığı evin 2 yıllık kira bedeli olan 100 bin TL’yi (her yıl için 50 bin TL olduğunu kabul edelim) 2025 Aralık ayında toplu olarak ödemişse, 100 bin TL, 2025 yılının geliri sayılır ve 2026 Mart’ta 100 bin TL’nin tamamı beyan edilir.

Ancak peşin tahsil edilen kiralar ülkeyi terk ve ölüm hallerinde, peşin tahsil edilen kiraların tamamı aynı yılın geliri sayılır.

Örneğin, Onur Bey, 2025, 2026 ve 2027 yıllarında mesken olarak kullanmak üzere kiraladığı taşınmazın 3 yıllık kira bedeli olan 150 bin TL’yi (her yıl için 50 bin TL olduğunu kabul edelim) 2025 yılında toplu olarak ödemişse (gelecek yılın/yılların kirasını da), 150 bin TL’nin 2025 yılı için olan 50 bin TL’sini 2025 yılının geliri olarak 2026 Mart’ta beyan edecektir. Kalan tutarlar ise gelecek yılların geliri sayılacak ve 2026’da beyan etmesine gerek olmayacaktır.

Soru 8) Konut, eşime ait ama kira benim banka hesabıma yatıyor. Beyannameyi ben mi yoksa eşim mi verecek?

Uygulamada çoğu zaman vergi idaresi kirası verilmiş konut için beyan verilmesini ve vergisinin de ödenmesini yeterli görmektedir. Verilen beyanname kirası alınan konuta ilişkin olduğu vergi idaresi kayıtlarında görüleceğinden ve vergi idaresi de aile birliği kapsamında mevzuya baktığından -bir vergi kaybı olmadığı sürece- pek bir sorun çıkarmamaktadır.

Soru 9) Bir konuta eşimle birlikte hisseli sahibiz. Kira bana yatıyor. Eşim de beyanname verecek mi?

Bu durumda, ortaklardan her birinin hissesine isabet eden kısmın, ilgili yıl için öngörülen istisna haddini aşması halinde; hissesine, istisna tutarının üzerinde bir konut kira geliri isabet eden ortak veya ortaklar bakımından söz konusu konut kira gelirinin beyanı gerekmektedir.

Ortak veya ortaklarca beyanname verilmesi durumunda, her bir ortak konut kira gelirlerine tanınan istisnadan ayrı ayrı faydalanırlar.

Eşlerden biri kendi payına düşen kira gelirini beyan eder ama diğer eş kendi payına düşen tutarı beyan etmezse, beyan etmeyen eşe vergiyle birlikte ceza da kesilecektir. Yani ortaklardan/eşlerden birinin kendi hissesine düşen tutarı beyan etmesi diğer eşi/ortağı kurtarmaz.

Ancak eşlerden biri tüm kira gelirini beyan ederse vergi idaresi aile birliği kapsamında -bir vergi kaybı olmadığı sürece- pek sorun çıkarmamaktadır.

Soru 10) Beyannameyi nereye vereceğim?

Beyanname, mükellefin bağlı olduğu vergi dairesine verilecektir. Mükellefler, normal olarak ikametgâhlarının bulunduğu yerin vergi dairesine bağlıdırlar. Örneğin Kadıköy’de ikamet ediyorsunuz ve Bakırköy’de kiralık eviniz varsa bu kiralamadan elde ettiğiniz geliri ikamet ettiğiniz yer (Kadıköy) vergi dairesine beyan etmeniz gerekir.

Ama ticari kazanç sahibiyseniz ya da avukat, doktor gibi serbest meslek erbabı iseniz o zaman ikamet ettiğiniz yer değil ofisinizin/dükkanınızın/iş yerinizin bulunduğu yer vergi dairesine beyan etmeniz gerekmektedir.

Soru 11) Elektronik ortamda beyanname verebilir miyim?

2025 yılında kira geliri elde edenler bunu 2026 1-31 Mart tarihlerinde vergi idaresine beyan etmeleri gerekmektedir. Ancak Gelir İdaresi Başkanlığı (GİB), fiziken vergi dairesine gelinmeden de beyanname verilmesini sağladı. Elektronik ortamda beyanname verme yöntemi, hazır beyan sistemi diye bilinir ve bu linkten ulaşılabilir. Herkesin kolayca girip işlem yapacağı bir site hazırlanmış.

Ancak bu uygulamadan sadece kira, ücret, menkul sermaye iradı veya diğer kazanç ve iratları ayrı veya birlikte elde edenler yararlanabilecektir. Kira, ücret, menkul sermaye iradı veya diğer kazanç ve iradın yanı sıra ticari, zirai veya serbest meslek kazancı elde edenler bu sistem üzerinden beyanname veremeyeceklerdir.

Hazır beyan sistemi, Gelir İdaresi Başkanlığı’na banka, PTT, TOKİ, Tapu gibi kurumlardan gelen bilgilerle oluşturulmaktadır. Bu bilgiler hatalı ise siz sistemde kendiniz düzeltebilirsiniz. Neticede esas olan beyanınızdır.

Soru 12) 2025 yılında kiracım kira bedelini aylık olarak her ayın 15’inde dolar/euro olarak ödedi. Döviz kuru olarak hangi tarihi baz alacağım?

Döviz cinsinden kiraya verme işlemlerinde tahsilatın yapıldığı tarihteki Merkez Bankası döviz alış kuru esas alınarak kira gelirinde gayri safi hasılatı belirleyeceksiniz.

Soru 13) Kirada evim var ama ben de kiradayım, beyanname verecek miyim?

Evet beyan etmeniz gerekmektedir. Elde ettiğiniz kira tutarı 47 bin TL’yi aşıyorsa beyan edeceksiniz. Ödediğiniz kira gelirinin özel bir formülle belirlenen tutarını gider olarak yazarsınız. Genelde bu gibi durumlarda pek vergi çıkmamaktadır.

İş yeri olarak kiraya verilen gayrimenkullerden elde edilen hasılattan oturulan konuta ilişkin kira bedelinin indirilmesi mümkün değildir.

Örneğin, Namık Bey, sahibi olduğu konutu 2025 yılında kiraya vermiş ve 60 bin TL kira geliri elde etmiştir. Başka geliri bulunmayan Namık Bey gayrimenkulü ile ilgili olarak 6 bin TL harcama yapmış ve gerçek gider yöntemini seçmiştir. Mükellefin gerçek gider olarak indirebileceği tutar, 6 bin TL tutarındaki toplam giderin vergiye tabi hasılata isabet eden kısmı kadar olacaktır.

2025 yılı için istisna tutarı 47 bin TL olduğu için

(60.000 – 47.000 = 13.000)

(6.000 x 13.000) / 60.000 = 1.300 TL’yi sadece gider olarak yazabilecektir.

Soru 14) Dayımın/teyzemin/babamın evinde kira vermeden kalıyorum. Babam/teyzem/dayım “almadığı bu kiradan” dolayı beyan edip vergi ödeyecek mi?

Kiraya tabi konut/yazlık/villa gibi binaları başkalarının kullanımına bedelsiz elbette bırakabilirsiniz. Buna hiç kimse karışamaz. Gayrimenkul sizin ve bu gayrimenkulü arkadaşınıza, eşinize, dostunuza elbette bırakabilirsiniz. Bu iyi niyetinizin altında çok insani/dostane duygular da yatabilir, çeşitli duygu ve nedenler de.

Ancak Vergi İdaresi, sizin bu iyi niyetinizin altında buzağı arayarak bu kadar iyi bir insan olduğunuza ihtimal vermez/vermeyecek de. Vergi İdaresi; “Acaba beni mi kandırıyor bu kişi?” diye düşünecek. Bu nedenle de gerçekte kira karşılığında para almasanız bile sizden vergisini alır. Siz, almadığınız bu kiranın vergisini beyan etmezseniz sizden bu verginin yanında hem ceza hem de her ay için aylık yüzde 3,7 gecikme faizi alacaktır.

Buna, GVK m.73 uyarınca emsal kira bedeli esası denir. Gelir Vergisi Kanunu’nun 73’üncü maddesi uyarınca; anne/babanın çocuklarına, çocukların anne/babalarına ya da bunların torunlarına ya da kendi kardeşlerine konut/yazlık/villasını bedelsiz bırakması durumunda, kira gelirinin beyanı ya da verginin ödenmesiyle alakalı herhangi bir sorun bulunmayacaktır.

Yani daha basit bir ifadeyle anne/baba çocuğuna, çocuk anne/babasına ya da kardeşlerine konutu/yazılığı/villayı bedelsiz bırakırsa kira almayan bu kişi, almadığı kira ile alakalı ne beyan edecek ne de vergi ödeyecektir.

Ancak bu bir iş yeri ise kızınıza/oğlunuza bedelsiz bıraksanız bile almadığınız kiranın vergisini vergi idaresi talep etmektedir.

Ayrıca bunların dışındakilere örneğin amcaya, dayıya, halaya, kuzene, kayınpedere, kaynanaya, en yakın arkadaşa, sevgiliye vs. konutunuzu bedelsiz bırakırsanız almadığınız kiranın vergisini de ödemek zorundasınız.

Soru 15) Sahip olduğum evimi 2025 yılında hiç para almadan çok sevdiğim bir arkadaşımın kullanımına bıraktım. Beyan edecek miyim?

Kira bedelinin hiç olmaması veya düşük olması halinde, emsal kira bedeli esas alınır. GVK m.73 uyarınca ev sahibi kişi öncelikle kiraya verdiği bu evin belediyedeki kayıtlı bedeline (EVK m.29 vergi değeri) bakacak. Bu tutar varsayalım 2 milyon TL olsun ve bunun yüzde 5’ini yani 100 bin TL’sini kira almış gibi beyan edip vergisini ödeyecek.

Soru 16) Vergi değeri 2 milyon TL olan evimi 2025 yılında bir arkadaşıma yıllık 60 bin TL’ye kiraya verdim. Ne kadarlık kısmını beyan edeceğim?

Kira bedelinin hiç olmaması veya düşük olması halinde, emsal kira bedeli esas alınır. GVK m.73 uyarınca ev sahibi kişi öncelikle kiraya verdiği bu evin belediyedeki kayıtlı bedeline (EVK m.29 vergi değeri) bakacak. Bu tutar örneğe göre 2 milyon TL’dir ve yüzde 5’i ise 100 bin TL’dir. Ancak 60 bin TL kira alınmışsa Vergi İdaresi 100 bin TL üzerinden beyan etmenizi ve 100 bin TL üzerinden vergi ödemenizi isteyecektir.

Ancak siz banka dekontu vs ile bunun böyle olmadığını gerçekte 60 bin TL kira aldığınızı ispatlayarak beyan ederseniz bu tutar üzerinden vergi hesaplanması gerekiyor. Vergi idaresi 100 bin TL konusunda ısrar ederse konu yargıya kadar uzanabilir.

Soru 17) Kira gelirimden indirilecek gider uygulaması nasıl olmaktadır?

İstisna (varsa) düşüldükten sonra kalan tutardan giderler düşülür. Giderleri indirme yöntemi olarak mükellefe iki ayrı seçenek tanınmıştır.

İlki gerçek usul diğeri ise götürü gider yöntemidir. Beyanname verirken beyannamenin üzerinde bulunan “hasılatın tespit şekli” bölümünün altında yer alan “gerçek gider” ya da “götürü gider” kısmına “x” işaretini koyarak işlem yapılmaktadır. Yalnız aman dikkat hem gerçek usulü hem de götürü gideri aynı anda kullanamıyorsunuz. Sadece birini kullanacaksınız. Hatta bu yıl ilk defa götürü gider yöntemini kullanırsanız seneye de bu yöntemi kullanmak zorundasınız. Yani götürü usulü kullandıysanız iki yıl üst üste bu usulü kullanmak zorundasınız.

Gerçek usulde, konut için ödenen aydınlatma, ısıtma, asansör gibi giderler indirilir.

Bir diğer gider yöntemi ise götürü gider yöntemidir. Kanun, mükellefleri gerçek giderleri yazmak ve bu giderlerle ilgili belgeleri saklamak yükümlülüğünden kurtarmak ve onlara bir kolaylık sağlamak üzere, götürü gider indirimini kabul etmiştir. Buna göre istisna (varsa) düşüldükten sonra kalan tutarın yüzde 15’i doğrudan gider yazılmak suretiyle uygulanır. Götürü giderde herhangi bir belge vs ibraz etmeniz gerekmemektedir.

Örneğin 2025 yılında konutunuzu bir yıllığına 80 bin TL’ye kiraya verdiğinizde bunu 2026 Mart ayında beyan etmeniz gerekecektir. Ancak bu konut için herhangi bir gideriniz olmadığından götürü gideri seçtiniz. Bu durumda 80 bin TL’den önce 47 bin TL istisna düşülür; kaldı 33 bin TL ve bunun da yüzde 15’i (33.000 x0,15=4.950 TL) götürü gider yazılır. Böylece 28.050 TL (=33.000-4.950) üzerinden vergi ödenecektir.

Soru 18) Evi krediyle aldım ve aynı evi kiraya verdim. Faizi gider yazabilecek miyim?

Artık yazamıyorsunuz. 7566 sayılı Yasa ile 1 Ocak 2025’ten itibaren geçerli olmak üzere düzenleme yapıldı. Buna göre konutlar için faizler indirim konusu yapılamayacak. Önceki yıla kadar indirim yapılırken 2025’ten itibaren bunun uygulamasına son verilmiştir.

Soru 19) Bir ev satın aldım ve kiraya verdim. Ev için ödediğim tutarı gider yazabilir miyim?

GVK m.74/I-4 uyarınca bir gayrimenkul iktisap edildiği yıldan itibaren 5 yıl boyunca iktisap tutarının yüzde 5’i gider yazılır. Bu uygulamadan yararlanmanın şartı konut olarak kiraya verilmesidir. İş yeri olarak kiraya verilenler bu avantajdan yararlanamaz. Yani 2021 yılından önce iktisap edilen konutlar için indirimden yararlanılması mümkün bulunmamaktadır.

İki konut alırsanız sadece tek konut için bu avantaj söz konusudur.

Soru 20) Başka neleri gider yazabilirim?

GVK m.74’e bakmanızda fayda var. Ama genel olarak kiraya verilen mal ve haklar için ödenen vergi, emlak vergisi, resim, harç ve şerefiyelerle kiraya verenler tarafından ödenmiş olmak şartıyla belediyelere ödenen harcamalara iştirak payları, kiraya verenin yaptığı onarım giderleri, bakım ve idame giderler gider yazılabilir. Ancak bunları gider yazmak için kat’i surette fatura gibi bir evrakla belgelendirmeniz gerekmektedir.

Ancak para ve vergi cezalarını, Motorlu Taşıtlar Vergisi Kanunu (I) ve (IV) sayılı cetvelde yer alan araçların MTV’sini, çevre temizlik vergisini gider olarak yazamazsınız.

Soru 21) Konuttan elde ettiğim kira gelirini beyan ettim ve giderlerin fazlalığından dolayı zarar çıktı. Bunu seneye kullanabilir miyim?

Gelirin toplanmasında gelir kaynaklarının bir kısmından doğan zararlar (Gelir Vergisi Kanunu’nun 80’inci maddesinde yazılı diğer kazanç ve iratlardan doğanlar hariç) diğer kaynakların kazanç ve iratlarına mahsup edilir. Gayrimenkul sermaye iradına konu olan sermayenin kendisinde meydana gelen eksilmeler zarar sayılmaz ve iradın gayri safi miktarının tespitinde gider olarak kabul edilmezler. Gayrimenkul sermaye iradının safi tutarının hesabında giderlerin fazlalığı dolayısıyla doğan zararlar ise beş yılı geçmemek üzere gelecek yıllarda elde edilen kira gelirlerinden gider olarak düşülebilir.

Bu durumun iki istisnası vardır:

*Sahibi bulundukları konutları kiraya verenlerin, kira ile oturdukları konut veya lojmanların kira bedellerini indirim konusu yapmaları durumunda bir zarar doğar ise bu zarar gelecek yıllarda elde edilen gayrimenkul sermaye iradından indirim konusu yapılamayacaktır.

*Konut olarak kiraya verilen bir adet gayrimenkule ait hasılattan, indirim konusu yapılan iktisap bedelinin yüzde 5’i oranındaki tutarın indirilemeyen kısmı, gider fazlalığı olarak dikkate alınamayacaktır.

Buna göre, söz konusu hallerde oluşacak gider fazlalığının gayrimenkul sermaye iradı yönünden zarar olarak dikkate alınması mümkün bulunmamaktadır

Soru 22) Emekliyim ve kirada bir evim var. Emekliler, işsizler ya da ev hanımları için bir istisna/muafiyet var mı?

Kira gelirleri için emeklilere, işsizlere, ev hanımlarına vs.’ye herhangi bir istisna/muafiyet uygulanmamaktadır. Yani kira geliri elde edildiyse bunun beyan edilip ödenmesi gerekmektedir.

Soru 23) Apartmanın dış yüzeyinin reklam panosu olarak kiraya verdik. Bu da “kira geliri” sayılır mı?

Apartmanların dış yüzeyleri kiraya verilmesi durumunda bir gelir söz konusudur. “Bu beyan edilmeli mi?” sorusu sıklıkla sorulan bir sorudur. Kira gelirini apartman yönetimi alacak ancak apartman yönetiminin ne gerçek ne de tüzel kişiliği olduğundan bu gelir kat maliklerinin hisseleri oranında bölüşülerek kira gelirleri saptanacaktır. Sonuç olarak beyanı da gerekecektir.

Soru 24) Namık Kemal Bey, 2025 yılında tamamı stopaj yoluyla vergilendirilmiş 60 bin TL iş yeri kira geliri ve 300 bin TL mevduat faizi ile birlikte konut olarak kiraya verdiği dairesinden de 30 bin TL kira geliri elde etmiştir. Beyan edilecek geliri var mı?

Stopaj yoluyla vergilendirilen 300 bin TL mevduat faizi geliri, GVK geçici m.67 uyarınca tutarı ne olursa olsun beyan edilmez.

Konut kira geliri, 47 bin TL’lik istisnanın altında ise beyan edilemez. Örneğimize göre 30 bin TL kira geliri 2025 yılı istisna tutarı olan 47 bin TL’nin altında olduğundan beyan edilemez.

Tamamı stopaj suretiyle vergilendirilmiş iş yeri kira geliri olan 60 bin TL ise GVK m.103 ikinci dilimin üst sınırı olan tutarı (2025 yılı için 330 bin TL) aşmazsa beyan edilemez. 2025 yılı GVK m.103 ikinci dilim üst sınırı 330 bin TL’dir ve 60 bin TL’lik iş yeri kira geliri beyan sınırı olan 330 bin TL’yi aşmadığından beyan edilmeyecektir. Örneğe göre mükellefin 2025 yılına ilişkin beyan edilecek geliri yoktur.

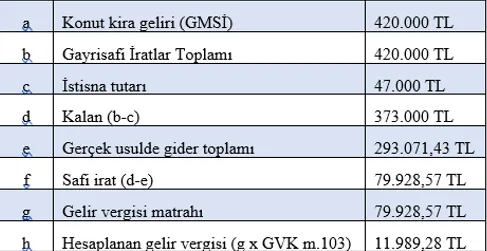

Soru 25) Sertuğ Bey, 2025 yılında konut kredisi kullanarak 5,2 milyon TL’ye aldığı dairesini aylık 35.000 TL’den konut olarak kiraya vermiş ve 2025 yılında toplamda 420.000 TL kira geliri elde etmiştir. Sertuğ Bey kira geliri elde ettiği konutu ile ilgili olarak 70 bin TL asansör ve sigorta gideri yapmıştır. Beyan edilecek geliri var mı?

Sertuğ Bey, konut olarak kiraya vermiş olduğu dairesi için 2025 yılında ödediği asansör, sigorta ve faiz gideri ile birlikte iktisap bedelinin yüzde 5’i olan (5,2 milyon TL X yüzde 5) 260 bin TL’yi indirim konusu yapabilecektir.

Toplam Gider: 70.000 + 260.000 = 330.000 TL’dir. Beyana tabi başka geliri olmayan mükellef, gerçek gider yöntemini seçmiş olsun.

Gerçek gider usulünü seçen mükellefler, vergiden istisna edilen kısma isabet eden giderleri hasılatlarından gider olarak indiremeyecekler, sadece vergiye tabi hasılata isabet eden giderleri indirebileceklerdir. Bunun için toplam gider tutarının vergiye tabi hasılata isabet eden kısmının hesaplanması gerekir.

2025 yılı için istisna tutarı 47.000 TL’dir.

(420.000 – 47.000 = 373.000 TL)

(330.000 x 373.000) / 420.000 = 293.071,43 TL’yi sadece gider olarak yazabilecektir.

Buna göre Sertuğ Bey’in vergi karnesi aşağıdaki gibidir:

Soru 26) Yüksel Bey sahip olduğu iki adet konuttan 2025 yılında toplamda 600 bin lira kira geliri elde etmiştir. Yüksel Bey aynı yılda 900 bin lira ücret geliri ve 350 bin lira mevduat faizi elde etmiştir. 15 yaşındaki oğlunun eğitimi için bir özel okula fatura karşılığında KDV dahil 400 bin TL ve eşinin tedavi masrafları için bir özel hastaneye fatura karşılığı KDV dahil 300 bin TL ödeme yapmıştır.

Buna göre Yüksel Bey bu harcamaları gider yazabilecek midir?

Yüksel Bey 2025 yılında elde ettiği ücret, faiz, kâr payı gibi menkul sermaye iradı, başka kira geliri, ev alım satımı gibi faaliyetlerden elde edilen değer artışı kazancı ile süreklilik arz etmeyen arızi ticari kazancının toplamı 2025 yılı için 1 milyon 200 bin TL’yi aşıyorsa (GVK m.103 ücretliler için üçüncü dilim) 47 bin liralık istisnadan yararlanamayacaktır.

Örneğimizde Yüksel Bey’in kira, ücret ve faiz şeklindeki toplam kazancı 1 milyon 200 bin TL’yi aştığından 47 bin liralık istisnadan yararlanamayacaktır.

Eğitim ve sağlık harcamaları için ise bazı şartlarımız vardır. Bu harcamanın Türkiye’de yapılması, gelir veya kurumlar vergisi mükellefi olan gerçek veya tüzel kişilerden alınacak belgelerle tevsik edilmesi, mükellefin kendisi, eşi ve küçük çocuklarına ilişkin olması ve beyan edilen gelirin yüzde 10’unu aşmaması şartıyla yıllık beyanname ile bildirilecek gelirlerden indirilebilecektir.

Bu nedenle; toplam (400.000 + 300.000) 700.000 TL’lik eğitim ve sağlık harcaması yapılmasına rağmen, beyan edilen gelirin yüzde 10’unu ancak indirim konusu yapabilir. Varsayalım beyan edeceği tutar 600 bin lira ise bu sefer (600.000 X yüzde 10) 60 bin liralık kısmını indirim konusu yapılabilecektir.

/././

Kabede hacılar, okulda hocalar, hayırdır?-Mine Söğüt-

Halka eğitim vasıtasıyla tek bir inanç doğrusu dayatmak istiyor. Bilginin inançtan bağımsız üretilmesini engelliyor. Bireyin dini kimliğini çocuk yaşta keskinleştiriyor. Eğitim yoluyla vatandaş değil inançlı insan yetiştirmeyi hedefliyor. Dini, bilgi üretiminin referansı haline getiriyor.

1933 yılından 2013 yılına kadar bu ülkede çocuklar tam 80 yıl boyunca derse başlamadan önce hep bir ağızdan sivil bir and okudular yani dini olmayan bir yemini yüksek sesle tekrarlayarak sınıflarına girdiler.

1933 yılında Milli Eğitim Bakanı olan Reşit Galip’in kaleme aldığı metin “Türküm, doğruyum, çalışkanım” sözleriyle başlıyordu. Ve şöyle devam ediyordu:

“Yasam küçüklerimi korumak, büyüklerimi saymak, yurdumu, ulusumu özümden çok sevmektir. Ülküm, yükselmek ve ileri gitmektir. Varlığım Türk varlığına armağan olsun.”

Çocuklar seksen yıl boyunca bu andı okudular ama o seksen yıl boyunca ne küçüklerini korudular ne büyüklerini saydılar ne yurtlarını uluslarını özlerinden çok sevdiler ne yükseldiler ne ileri gittiler. Varlıkları da Türk varlığına armağan falan olmadı.

O çocuklar büyüdüler ve kendilerini kurtarmaktan başka bir şey düşünmediler. Kapitalizmin kurduğu tüm tuzaklara gönüllü bir şekilde düştüler. Varlıkları global ekonomiye armağan oldu. Geriledikçe gerilediler. O hengamede karşı devrimcilerin nasıl çalıştıklarını, hangi yöntemlerle ülkeyi ele geçirmeye hazırlandıklarını gördüler ama önemsemediler.

“Andımız”ın, ulus devleti fazla öne çıkaran, milliyetçilik sınırlarında dolaşan o sorunlu metnine kolayca sırt çevirirken yüzlerini döndükleri yerde karşılarına dikilen daha korkunç gerçeği görmek istemediler. Laiklik bu ülkede karşı devrimcilere gümüş tepsilerle kurban verildi.

Nihayetinde ülke öyle bir yere geldi ki bugün çocuklar sınıflara “Andımız”ı okuyarak değil “Kabe’de hacılar hu der Allah, yer gök inim inim inler Allah” diye ilahi söyleyerek giriyorlar.

Liselerde selefi yemini ederek cihad fikriyle eğitiliyorlar. Din eğitimi kisvesi altında birey olma bilinçleri küçük yaşlardan itibaren iğdiş ediliyor.

Ve iktidar, laikliği savunan bir bildiriyi imzaladıkları için yargılamaya kalktığı insanlara ve laikliğin arkasında duran koskoca bir topluma “bir avuç yobaz” diye hitap ederek soruyor;

“Hayırdır, çocuklarımızın hep bir ağızdan ilahiler söylemesi sizi neden rahatsız ediyor?”

Laikliğin yüzyıllık hikayesinin ibret dolu özeti eğitim sisteminde ve iktidarın bu dilinde gizli.

Çünkü laikliğin en kritik tartışma alanı sanıldığı gibi devlet ya da hukuk değil. Eğitim.

Eğitim bir rejimin en güçlü gelecek üretme mekanizması. Bireyin sabrının ve taleplerinin sınırlarını ideolojik niyetlerle şekillendiren rejimler, kendi geleceklerini eğitim yoluyla inşa ederler.

Yola “fikri hür vicdanı hür” bireyler yetiştirmek üzere çıkan bir rejimin kendi bacağına sıka sıka hata üstüne hata yaparak geldiği şu noktada, iktidarı ele geçiren siyasal İslam, artık değil ulus bilincini, bizzat kendi bilincini bile tartışamayacak kadar fikri tutsak vicdansız nesiller yetiştirmenin peşinde.

Ezanın Türkçe okunmasından, İmam Hatip liselerinin açılmasına, din dersinin zorunlu hale gelmesine ve tarikatların önce yurtları ve kursları sonra da tümüyle milli eğitimi ele geçirmesine kadar uzanan bu hikâye, geleceğini siyasal İslam'a göz göre göre kurban veren bir ülkenin ibretlik hikayesi.

Artık Türk mü, Kürt mü, Ermeni mi, Rum mu, Laz mı Çerkez mi olduğunu düşünmek zorunda kalmadan “Tekkede hacılar hu der Allah” diye diye okul bahçesinde koşturan ve millet değil ümmet olmanın bilinciyle itaat kültürüne nefer olarak yetiştirilen çocukların varlığını bu iktidara armağan eden bu ülkede iktidar muhalefete “Hayırdır?” derken aslında “Geçmiş olsun” diyor. Çünkü devletin niyeti artık gizli değil, belli.

Halka eğitim vasıtasıyla tek bir inanç doğrusu dayatmak istiyor. Bilginin inançtan bağımsız üretilmesini engelliyor. Bireyin dini kimliğini çocuk yaşta keskinleştiriyor. Eğitim yoluyla vatandaş değil inançlı insan yetiştirmeyi hedefliyor. Dini, bilgi üretiminin referansı haline getiriyor. Eleştirel düşünce yerine normatif doğrular dayatıyor. Çeşitlilik yerine tek bir ahlaki çerçeve ön plana çıkarıyor. Sorgulayan değil kabul eden birey yetiştiriyor. Bilimsel kapasiteyi daraltıyor. Eşit vatandaş fikrinden uzaklaşıyor, kimlik siyasetini sivriltiyor. Devletten tarafsızlık beklentisini yok ediyor. Kamusal aklın yerinde kültürel normlar yerleştiriyor.

O yüzden eğitimde laiklik talebi sadece bir müfredat ya da okullarda zil sesi yapılan ilahi meselesi değil. Geleceğin kamusal aklını inşa eden bir istikbal meselesi.

Geleceği ortak yurttaşlık üzerinden değil de doğru inanç ve doğru kimlik üzerinden kurmaya çalışan ve İslami açıdan siyasal ve ideolojik bir sadakat oluşturmak için milli eğitimi merkez alan bir iktidara kimsenin “Kabede hacılar, okulda hocalar, hayırdır?” diye soramayacağı bu iklimde, soruların da cevapların da hepsi iktidarın tekelinde ve emrinde.

Bu da hayır değil, şer elbette.

/././

Endişeye mahal yok: Din elden gitmiyor!-Mehmet Y.Yılmaz-

Erdoğan’ın seçim kaygısı taşımadığı yıllarda söylediği “laik bir ülkenin lideriyim” sözlerini hatırlamak gerekiyor. Laik bir ülkenin okullarında ders zili, dini olduğu iddia edilen bir müzik olmaz. Aç midelerin gurultusunun yarattığı gürültüyü, bu tartışmada çıkaracağınız seslerle bastıramazsınız.

Kendisi hatırlıyor mu, bilmiyorum ama arşiv unutmuyor.

Cumhurbaşkanı Erdoğan’ın, başbakan olduğu günlere dönüyoruz; tarih 24 Eylül 2007.

Birleşmiş Milletler Genel Kurulu için New York’a giden Başbakan Recep Tayyip Erdoğan, temaslarına başlıyor.

Bu temaslar çerçevesinde ABD’deki Yahudi kuruluşlarının temsilcileriyle de bir toplantı yapıyor.

Toplantıda konuklar, Başbakan’a sorular da soruyorlar. Yahudi temsilcilerden biri sorusuna “siz Müslüman ülke liderisiniz” diyerek başlayınca Başbakan Erdoğan müdahale ediyor: “Hayır, laik bir ülkenin lideriyim!”

Bu eski anekdotu hatırlamamın nedeni, “Laikliği Birlikte Savunuyoruz” başlıklı bildiriye Cumhurbaşkanı Erdoğan’ın verdiği tepki oldu.

Yalnız değildi; Milli Eğitim Bakanı ve “Öfkeli Küçük Ortak” da tepki verdi ama Cumhurbaşkanı dururken onlara gerek yok.

Cumhurbaşkanı’nın konuşmalarını dinlemek yerine okumayı tercih ediyorum, son grup toplantısı konuşmasını gayet rahatlıkla camide de yapabilirmiş gibi geldi bana.

2007 yılının Erdoğan’ı ile 2026 yılının Erdoğan’ı arasındaki temel fark, birincisinin kendisinden emin olması, ikincisinin ise koltuğunu korumak konusunda endişe yaşaması.

Bugün yeni bir “din elden gidiyor, laikçi yobazlar azdı” tartışması icat etmelerinin nedeni budur.

Ramazan ayıyla birlikte rejimin, okullardaki endoktrinasyon faaliyeti boyut değiştirdi.

Türkiye’deki orta eğitim kurumlarında (imam hatipler hariç) Din Kültürü ve Ahlak Bilgisi dersi zorunlu ders olarak okutuluyor.

Bunun dışında Kur’an -ı Kerim, Hz. Muhammed’in Hayatı, Temel Dini Bilgiler gibi seçimlik dersler de var.

Bazı okullarda “din – ahlak – değerler” grubu seçimlik derslerden en az bir tanesinin seçilmesi de zorunlu olduğu için dini bilgiler verilen derslerden biri “zorunlu seçimlik” kategorisine de girebiliyor.

Yani aslına bakarsanız Ramazan ayının gelmesiyle birlikte okullarda bu ayın dini önemini, toplumsal anlamını vs. çocuklara anlatabilecek imkân neredeyse sınırsız.

Ve kimsenin bu dersler çerçevesinde dini bilgiler verilmesine itiraz ettiğini de duymadık.

Gerçi başka ülkelerde olduğu gibi Türkiye’de de seçimlik din dersleri, en az tercih edilen derslerden ancak zorunlu ve seçilmesi zorunlu dersleri dikkate alırsanız, bu bilgilerin çocuklara aktarılabilmesi için haftada 4 saate ulaşan bir imkân var.

Bu küçümsenebilecek bir ders süresi değil; unutmayalım ki orta okullarda zorunlu yabancı dil dersi 4 saat, liseden itibaren zorunlu yabancı dil dersi 2 saat.

Bu süre bir yabancı dil öğretmeye yetiyorsa, dini bilgileri öğretmeye haydi haydi yetiyor olmalı.

Milli Eğitim sistemimiz bu süre içinde çocuklara bu dini bilgileri aktaramıyorsa, bu derslerde havanda su mu dövülüyor?

Müfredatta böyle bir imkân varken çocukları camilere götürüp, pedagojik formasyona sahip olmayan imamların eline bırakmak, kusura bakmayın ama “milli eğitim” sayılmaz.

Buna dünyanın her yerinde endoktrinasyon denilir. (Endoktrinasyon, eleştiri ve tartışma kabul etmeyen bir öğretim biçimidir. İnsanlar belli bir dünya görüşü çerçevesinde seçimler yapmaya ve belli bir ideolojik amacı benimsemeye zorlanır.)

“Çocukların evlerindeki iftar sofralarının fotoğrafını çekip paylaşmaları” şeklindeki etkinlik ise bizim memleketin Türk – Müslüman geleneğinin hiç kabul etmeyeceği bir şeydir.

Her evin kendine göre bir bütçesi ve hali var; çocukları bunu ifşa etmeye zorlamak, özel hayatın dokunulmazlığına müdahaledir.

Belki o evde oruç tutulmuyor, belki o ev ahalisi bütçe sıkıntıları nedeniyle iftarı belediyelerin çadırında yapılıyor, belki sadece kuru ekmek ve çorbadan ibaret bir iftar sofrası var.

İnsanlar bunun bilinmesini istememe hakkına sahiptir.

Bu ülkede yaşayan insanlar, bir din anlayışını kabul etmek için de zorlanamazlar.

İslam’ın belli bir yorumunun, dinin ta kendisi gibi dayatılması uygulamaları Afganistan, İran, Suudi Arabistan gibi ülkelerde var.

Herkesin inancı kendine göre kutsaldır, dokunulamaz, aksi iddia edilemez.

İnanç özgürlüğü, hiçbir şeye inanmama özgürlüğünü de içerir, insanları “çoğunluk buna inanıyor” diyerek belli bir inanca sahip olmaya zorlayamazsınız.

Çocuklarının nasıl bir dini eğitimden geçmesi gerektiğine karar verecek olanlar velileridir, devlet buna karar veremez.

Öte yandan bize gösterilmek istendiği kadarıyla çocukluklarında “laikçi düzenin baskısı altında eğitilmiş” bugünün iktidar kadrolarının dini inançları bu işten pek zarar görmemiş.

Onun için merak etmesinler, vatandaşlar ne yapacaklarına kendileri karar verince din elden gitmiyor!

Erdoğan’ın seçim kaygısı taşımadığı yıllarda söylediği “laik bir ülkenin lideriyim” sözlerini tekrar hatırlattım.

Laik bir ülkenin okullarında ders zili, dini olduğu iddia edilen bir müzik olmaz.

Bir demokraside, bu uygulamayı eleştiren bir velinin tutuklanması da söz konusu olmaz.

Adli Yıl açılışlarında bile Diyanet İşleri Başkanı’nın Yargıtay Başkanı’nın önüne geçip Kur’an okuduğu bir ülkede, insanların laiklik konusunda endişe sahibi olmalarına şaşırmamak gerekir.

İktidara önerim bu işlerle uğraşmak yerine asıl görevlerine yoğunlaşmalarıdır.

Aç midelerin gurultusunun yarattığı gürültüyü, bu tartışmada çıkaracağınız seslerle bastıramazsınız.

/././

İran’ın üzerinde savaş bulutları artarken, dünya seyretmekten başka bir şey yapamıyor -Hakan Okçal-

ABD İran’da kara harekâtı yapmayacağını baştan ilan ettiği için olası bir müdahale, İran’ın deniz ambargosuna alınması ve Molla rejiminin hava saldırılarıyla güçten düşürülerek Hamaney’in yerine ılımlı bir yönetimin gelmesine olanak sağlayacak koşulların yaratılması şeklinde olabilir. İsrail eskiden olduğu gibi Hamaney ve rejim liderlerinin elimine edilmesi görevini üstlenirse şaşırmamak gerekir. ABD ise Devrim Muhafızları karargahlarımı, balistik füze ve diğer askeri tesisleri hedef alabilir.

Bu satırlar yazılırken Cenevre’de Umman’ın kolaylaştırıcılığında gerçekleşen ABD ile İran arasındaki dolaylı görüşmelerinin üçüncü turu henüz başlamıştı. Ancak görüşmelerden sonuç alınacağı konusunda kimsenin fazla bir umudu yok.

Donald Trump’ın hemen hemen her konudaki özel temsilcisi Steve Witkoff ve damadı Jared Kushner ile İran Dışişleri Bakanı Abbas Arakçi arasında daha önce Umman’ın başkenti Muskat’ta ve Cenevre’deki Umman diplomatik temsilciliğinde yapılan iki tur görüşmede bir müzakere çerçevesi üzerinde mutabık kalındığı iddia ediliyor. Bu tez daha ziyade İran tarafına ait. ABD temsilcileri ayrıntıya girmiyorlar ancak müzakerelerin olumlu yönde ilerlediğini ifade ediyor.

Buna karşılık Trump ve Dışişleri Bakanı Rubio tarafından yapılan sert uyarı ve tehditlerin ardı arkası kesilmiyor. ABD bir yandan da bölgeye şimdiye kadar görülmedik şekilde silah yığınağı yapmaya devam ediyor. Daha önce Basra körfezine gönderilen Abraham Lincoln uçak gemisi ve ona bağlı çok sayıdaki savaş gemisinden sonra bu kez Akdeniz’e ABD’nin en yeni ve en büyük uçak gemisi Gerald Ford gönderildi. Gerald Ford Girit’teki Suda Körfezi deniz üssünde demir attı. Bunun yanı sıra Körfez bölgesindeki ABD hava üslerine de yoğun şekilde uçak intikalleri gerçekleşmeye devam ediyor. Verilen mesaj çok açık. ABD İran’a, “ya bizim dayattığımız koşulları kabul edersin, ya da sonuçlarına katlanırsın” diyor. Büyük bir ihtimalle mevcut görüşmelerin başarısızlığını bahane ederek İran’ın üzerine çullanacak.

Burada konudan hafif şekilde ayrılıp, Gerard Ford uçak gemisinin Girit’te demir atmasını büyüteç altına almakta yarar var. ABD’nin birçok müttefiki İran’a yönelik olası saldırı için üslerini, topraklarını ve tesislerini kullandırmazken, Yunanistan’ın tavrı hayli dikkat çekici. Ne Türkiye ne Arap ülkeleri ne de İngiltere ABD’ye kucak açarken, Yunanistan’ın açık şekilde İsrail ve ABD’nin yanında saf tutmasını bir kenara not etmek gerekir. Yunanistan bu tavrı ile AB çizgisinden keskin şekilde ayrılıyor. Mitsotakis seçimler öncesi ülkesinde tehlikeli bir oyun oynuyor.

ABD ile İran arasındaki pozisyon farkları

İran tarafı ABD müzakerecileri ile üç konuda prensipte mutabık kalındığını iddia ediyor: 1) İran’ın sembolik de olsa uranyum zenginleştirme hakkının muhafaza edilmesi; 2) Elindeki yaklaşık 400 kg yüzde 60 oranın üzerinde zenginleştirilmiş uranyum stoklarının üçüncü bir ülkenin yeddine teslim edilmek yerine, bunların yoğunluğunun azaltılarak sivil kullanım için elde tutulması; 3) Mevcut balistik füze sistemlerine herhangi bir müdahalede bulunulmaması.

Nükleer silah yapmak için yüzde doksanların üzerinde zenginleştirilmiş uranyum gerekiyor. ABD bombardımanı öncesinde bazı kaynaklar İran’ın bu silahları yapmaya çok yaklaştığını iddia ediyorlardı. Trump Haziran’daki bombardımandan sonra İran’ın zenginleştirme kapasitesinin kalmadığını iddia etmişti. Ama eldeki zenginleştirilmiş uranyumun akıbeti hakkında somut bir bilgi vermemişti.

ABD tarafında yapılan üst düzey açıklamalarda İran’ın yukarıdaki iddiaları teyit edilmiyor. Örneğin ABD’nin BM Dami Temsilcisi ve Trump’ın eski Ulusal Güvenlik Danışmanı Mike Walz İran’a uranyum zenginleştirme hakkının tanınmayacağını (sıfır) vurguluyor. Oysa bazı kaynaklara göre İran’la 2015 yılında (Obama dönemi) imzalanan nükleer anlaşmada öngörüldüğü gibi, sivil kullanım için yüzde 5-20 arasında zenginleştirilmiş uranyum bulundurma ve zenginleştirme hakkı tanınabileceği ifade ediliyordu. Bu iddiaların İran tarafından yayılmış olma ihtimali oldukça yüksek. Şimdi bu oran tümüyle ortadan kalkmış görünüyor.

Diğer taraftan Dışişleri Bakanı Marco Rubio İran’ın balistik füze sistemlerini müzakerelerin dışında bırakılmasını istemesinin büyük bir sorun teşkil edeceğini vurguluyor. İran’ın balistik füze sistemlerinin yasaklanması, elinde zenginleştirilmiş uranyum bulunmaması ve zenginleştirme yapmasına izin verilmemesi İsrail’in üzerinde ısrarla durduğu konular. Geçen hafta Trump’la Netanyahu arasında ABD’de yapılan görüşmede Netanyahu’nun bu konularda Trump kendi çizgisine çekmiş olması büyük bir olasılık. Nitekim Trump iki gün önce yaptığı “Ulusun Birliği” (State of the Union) konuşmasında dünyanın en büyük “terör destekçisi” dediği İran’ın nükleer silahlara sahip olmasına izin verilmeyeceğini belirterek İran’ı yeniden tehdit etti.

Trump aynı konuşmada İran’ın elindeki balistik füzelerle şimdiden Avrupa’yı vurabilecek imkanlara sahip olduğunu, halen ABD’yi vurabilecek balistik füze teknolojisi üzerinde çalıştığını söyleyerek korku yaymaya çalıştı.

İran Dışişleri Bakanı Arakçi Cenevre görüşmeleri öncesinde ülkesinin nükleer silahlara sahip olmak gibi bir arzusunun hiçbir zaman olmadığını ileri sürse dahi, bu sözlerin inandırıcılığı bulunmuyor. İran’ın nükleer silahlara sahip olmak için çalıştığı öteden beri kabul edilen bir husus. Bu konuda İran lehine bir kamuoyu dahi vardı. Hatırlayalım, bir zamanlar Cumhurbaşkanı Erdoğan dahi İsrail’in nükleer silahları varsa, İran’ın da aynı silahlara sahip olmaya hakkı vardır diyebiliyordu. Oysa ideolojik bir rejimle yönetilen İran’ın nükleer silahlara sahip olmasından en çok zarar görecek ülkelerden biri Türkiye. Ama nükleer bir İran’ın Türkiye için tehdit olabileceği kimsenin aklına gelmiyordu.

ABD’nin saldırı olasılığı her zamankinden çok arttı

Walz’ın, Rubio’nun ve Trump’ın yukarıdaki sözlerinden sonra İran’la Cenevre’de bir mutabakata varılması olasılığı neredeyse sıfıra indi. Trump’ın İran’la haftalar veya aylar sürecek bir müzakere sürecini kabul etmeyeceği yolundaki tavrı da hatırda tutulursa, ABD’nin önümüzdeki günlerde saldırı olasılığını hayli arttı.

Teoride Trump’ı durdurabilecek iki unsur olabilir. Bunlardan biri uluslararası muhalefet, diğeri ABD’nin askeri kurulu nizamı. ABD askeri nizamının İran saldırısından fazla memnun olmadığı iddia edilse de Trump’a direnmeleri hiç olası değil.

Umman’daki görüşmeler başlamadan önce Türkiye ve bazı Körfez ülkeleri Trump nezdinde lobi yaparak diplomasiye şans verilmesini istemişlerdi. Bu yol Trump’ın gözünde denenmiş olduğu için, söz konusu argüman artık geçerli olamaz. Benzeri girişimlerin bu yüzden başarı şansı kalmadı. Özellikle Türkiye, Barış Kurulu’na üye olduktan sonra Washington üzerindeki nüfuzunu iyice kaybetti.

Batılı ülkelerse, ABD’yi durdurmak için ne gereken güce ne de arzuya sahipler. Yapabilecekleri yegane şey kendi kamuoyları karşısında zor duruma düşmemek için tesislerini ABD’ye kullandırmamak. İngiltere Diego Garcia’yı ve Kıbrıs’taki Akrotiri ve Dikelya üslerine kapattıysa bunu biraz da kendi kamuoyu kaygılarıyla yaptı, yoksa İngiltere’de kimsenin ABD veya Trump karşıtı olduğu yok. ABD’nin de esasen bu üslere fazla ihtiyacı bulunmuyor. Donanması ve hava kabiliyetleri bir askerî harekâtı gerçekleştirmek için fazlasıyla yeterli.

Türkiye’deki bazı ulusalcı çevreler bir ara Körfez’de İran’la askeri tatbikat yapmaya çalışan Rusya ve Çin’den medet ummuşlardı. Oysa her iki ülke de işler ciddileşince bir anda ortadan kayboluverdiler. O yüzden bir askeri harekât karşısında İran ABD ve İsrail’in karşısında yalnız kalmaya mahkum.

ABD müdahalesi olursa bu Venezuela’nın farklı bir versiyonu şeklinde gerçekleşebilir

ABD İran’da kara harekâtı yapmayacağını baştan ilan ettiği için olası bir müdahale, İran’ın deniz ambargosuna alınması ve Molla rejiminin hava saldırılarıyla güçten düşürülerek Hamaney’in yerine ılımlı bir yönetimin gelmesine olanak sağlayacak koşulların yaratılması şeklinde olabilir. İsrail eskiden olduğu gibi Hamaney ve rejim liderlerinin elimine edilmesi görevini üstlenirse şaşırmamak gerekir. ABD ise Devrim Muhafızları karargahlarımı, balistik füze ve diğer askeri tesisleri hedef alabilir.

ABD harekatından sonra, Türkiye’nin korktuğu dışarıya kitlesel bir göç harekatından ziyade, büyük merkezlerde halk isyanları sonucu hükümet binalarının işgal edilmesi çok daha olası bir senaryo. Pezeşkiyan isyancılarla uzlaşmazsa bu kez bir süredir adı parlatılan İran Şahı’nın oğlu Rıza Pehlevi devreye sokulabilir. Yani Venezuela’da gerçekleştirilen senaryo İran’da farklı bir şekilde sahnelenmeye çalışılabilir.

Türkiye’nin bu kritik günlerde yapabileceği en doğru şey, soğuk kanlı ve tarafsız şekilde bir şekilde gelişmeleri takip ederek sınır güvenliğini sağlamak olmalı.

/././

Ramazan paketleri ve iftar yemeklerinin vergisel durumu -Erdoğan Sağlam-

Ramazan ayında personele dağıtılan erzakların veya yapılan gıda yardımlarının, "ayın şeklinde verilmiş ücret" olarak değerlendirildiğini ve hizmet erbabının brüt ücretine dâhil edilerek üzerinden gelir vergisi kesintisi yapılması gerektiğini söyleyebilirim. Çünkü bu işlem çalışana yemek servisi yoluyla sağlanan ve gelir vergisinden istisna bir menfaat olarak değerlendirilmiyor.

Ramazan ayında çalışanlara (özellikle endüstride mavi yakalılara) Ramazan paketi (erzak) dağıtılması çok yaygın bir uygulamadır.

Bugünkü yazımda, bu uygulama ile Ramazan ayında tedarikçi ve müşteriler ile ticari ilişki kapsamında hizmet alınan banka yöneticileri, mali müşavir, avukat ve sair danışmanlara yönelik iftar yemeklerinin vergisel değerlendirmesini de yapmaya çalışacağım.

Önce kısa bir genel açıklamayla bu konudaki mevzuatı hatırlatmak isterim.

1. Çalışanlara dağıtılan Ramazan paketleri

1.1. Gelir vergisi yönünden

Gelir Vergisi Kanunu'nda ücret, işverene tabi ve belirli bir işyerine bağlı olarak çalışanlara hizmet karşılığı verilen para ve ayınlar ile sağlanan ve para ile temsil edilebilen menfaatler olarak tanımlanmış bulunuyor.

Çalışanlara iş yerinde veya müştemilatında (eklentisinde) yemek verilerek sağlanan menfaatler, tutarına bakılmaksızın gelir vergisinden istisna edilmiş durumda, yani vergilendirilmiyor.

İşyerinde veya eklentisinde yemek verilmeyen durumlarda ise çalışılan günlere ait bir günlük yemek bedelinin 2026 için (KDV dahil) 330 TL'yi aşmaması ve ödemenin personele yapılmayıp doğrudan yemek verme hizmetini sağlayan mükelleflere yapılması şartıyla bu şekilde sağlanan menfaatler de vergiden istisna ediliyor. Ödemenin bu tutarı aşması halinde ise sadece aşan kısım vergiye tabi tutuluyor.

1.2. KDV yönünden

Normalde personele bedelsiz mal veya hizmet verilmesi KDV'ye de tabi, ancak personele işyerinde veya müştemilatında yemek verilmesi işlemi KDV'den istisna edildiği için KDV hesaplanmıyor. Çünkü işletmenin faaliyetini sürdürebilmesi için yapılan ve yaratılan katma değerin bir unsuru olan bu masraflar, maliyetin bir parçası olarak kabul ediliyor. Bu nedenle personele işyerinde veya müştemilatında yemek verilmesi işlemi için KDV hesaplanmıyor, diğer taraftan bu amaçla yüklenilen KDV'lerin işveren tarafından indirilmesine de izin veriliyor.

Çalışanlara dışarıda yemek verilmesi ve yemek kartı/uygulaması ile bu imkânın sağlanması durumunda da yemek bedelinin gelir vergisinden istisna olan (KDV dahil) 330 TL'lik kısmı KDV'ye tabi değil. Bu tutarın KDV'sini işverenler başka işlemleri nedeniyle tahsil ettikleri KDV'den indirebiliyorlar.

Yemek bedeli bu sınırı aşarsa, aşan kısım KDV dahil tutarıyla net ücret ödemesi kabul ediliyor ve brütleştirilmek suretiyle gelir vergisi kesintisi yapılıyor.

1.3. SGK primi yönünden

Aynî yardımlar sigorta prim kesintisine tabi olmadığından, çalışanlara yemek verilerek sağlanan menfaatler üzerinden gelir vergisi kesintisi yapılsın yapılmasın sosyal sigorta prim kesintisi yapılmıyor.

1.4. Ramazan paketleri için değerlendirmelerim…

Yukarıda yaptığım genel açıklamalar çerçevesinde, Ramazan ayında personele dağıtılan erzakların veya yapılan gıda yardımlarının, "ayın şeklinde verilmiş ücret" olarak değerlendirildiğini ve hizmet erbabının brüt ücretine dâhil edilerek üzerinden gelir vergisi kesintisi yapılması gerektiğini söyleyebilirim. Çünkü bu işlem çalışana yemek servisi yoluyla sağlanan ve gelir vergisinden istisna bir menfaat olarak değerlendirilmiyor.

Gelir vergisine tabi tutulması gereken bu yardımların genel giderler kapsamında işverenler tarafından gider yazılması tabii ki mümkün.

Ramazan paketleri üzerinden KDV hesaplanması konusunda Maliyenin görüşü maalesef olumlu değil. Bu teslimler gelir vergisinden istisna edilen bir menfaat olarak değerlendirilmediğinden, Maliyeye göre, Ramazan ayında çalışanlara bedelsiz olarak yapılan erzak dağıtımları genel hükümlere göre KDV'ye tabi tutulmak zorunda. Yani bu mallar personele satılmış gibi işlem yapılması isteniyor. Böyle olunca bu mallara ilişkin yüklenilen (alış faturasında yer alan) KDV'nin indirim konusu yapılmasına da izin veriliyor.

Maliyenin personele dağıtılan Ramazan paketlerinin KDV'ye tabi tutulması yönündeki bu görüşünün çok katı olduğunu düşünüyorum!

Bu konu idari yorumla çözülemeyecekse, Ramazan ayında personele dağıtılan erzakların tüm vergilerden istisna edilmesi yönünde bir yasal düzenleme yapılması isabetli olacaktır.

2. İftar yemekleri

Müşterilere ve ticari ilişkide bulunulan kişi ve kurumlara verilen iftar yemeklerine ilişkin harcamaların gider yazılması ve bu harcamalar nedeniyle yüklenilen KDV’lerin indirim konusu yapılması da mümkündür.

Çünkü bu giderler ticari faaliyet ile ilgili genel gider niteliğindedir.

Maliyenin özelgelerine göre; bir masrafın “genel gider” adı altında masraf yazılabilmesi için, genel giderlerin ticari kazancın elde edilmesi ve idame ettirilmesi için yapılmış olması, masrafla iş arasında açık, güçlü bir illiyet bağının mevcut olması, giderin keyfi olmaması ve masrafın işin önemi ölçüsünde yapılmış bulunması gerekir.

Bu kriterlere uymayan iftar yemeklerinin vergisel açıdan eleştirilmesi olanak dahilindedir.

/././

Aynı kuruma ait iştirak hisselerinin bir kısmının kısmi bölünmeye konu edilmesi durumunda iki yıllık süre nasıl hesaplanır?-Erdoğan Sağlam-

Hisse senedi sahipleri tarafından rüçhan hakkı kullanılmak suretiyle nominal bedelleri ödenerek sahip olunan hisse senetleri yönünden de iktisap tarihi olarak sahip olunan eski hisse senetlerinin iktisap tarihi esas alınır. Ortakların rüçhan haklarını sınırlamak suretiyle sermaye artırımını temsil eden hisse senetlerinin satılması durumunda ise yeni bir alım işleminin gerçekleştiği kabul edilir.

Değerli okurlarım, kısmî bölünme önemli bir yeniden yapılandırma yöntemlerinden biridir. Gayrimenkul bölünmesi mümkün iken daha çok uygulama örneğine rastlıyorduk, 1 Ocak 2024 tarihinden itibaren gayrimenkul bölünmesine son verildiği için daha az uygulanıyor.

Kurumlar vergisi Kanunun ile bu uygulama için vergisel bir avantaj sağlanmış bulunuyor. Buna bir avantaj demek doğru değil esasen, çünkü işlem kayıtlı değerler üzerinden gerçekleştirildiği için kısmi bölünme nedeniyle vergilendirme yapılmıyor, ancak devralan şirket tarafından kısmi bölünme yoluyla devralınan varlıklar elden çıkarıldığında maliyet olarak kayıtlı değere itibar edildiğinden vergileme bu aşamada yapılmış oluyor. Yani aslında bir vergi istisnası değil vergi ertelemesi söz konusu…

Şu anda geçerli olan mevzuata göre kısmî bölünme, tam mükellef bir sermaye şirketinin bilânçosunda yer alan az iki tam yıl süreyle elde tutulan iştirak hisseleri ya da sahip oldukları üretim veya hizmet işletmelerinin bir veya birkaçını kayıtlı değerleri üzerinden aynî sermaye olarak mevcut veya yeni kurulacak tam mükellef bir sermaye şirketine devredilmesidir (Kurumlar Vergisi Kanunu Madde 19/b).

Görüldüğü gibi, yasal düzenlemeye göre ancak az iki tam yıl (730 gün) süreyle elde tutulan iştirak hisseleri kısmi bölünmeye konu edilebilir.

İştirak hisseleri farklı tarihlerde iktisap edildiğinde, bölünmeye konu edilecek iştirak hisselerinin iktisap tarihlerinin nasıl belirleneceği tereddüt konusu olabiliyor.

Bu konuda emsal alınabilecek düzenleme 232 seri no.lu Gelir Vergisi Genel Tebliğinde bulunmaktadır.

Tebliğe göre, genel olarak hisse senedi üzerinde tasarruf hakkına sahip olunan tarihin iktisap tarihi olarak dikkate alınması gerekmektedir. Bununla birlikte gerçek kişi ortakların şirketin sermaye artırımına gitmesi dolayısıyla sahip oldukları hisse senetlerinin ve aynı hisse senedinden değişik tarihlerde alım yapıldıktan sonra bunların bir kısmının elden çıkarılması halinde elden çıkarılan hisse senetlerinin iktisap tarihinin belirlenmesi farklılık göstermektedir.

Hisse senetlerinin elden çıkarılmasından doğan kazançların vergilendirilmesinde, sermaye ve kar yedeklerinin sermayeye eklenmesi dolayısıyla sahip olunan hisse senetlerinin iktisap tarihi olarak, daha önceden sahip olunan hisse senetlerinin iktisap tarihi esas alınmalıdır.

Şirketler tarafından sermaye artırımına gidildiği durumlarda, ortaklar rüçhan haklarını kullanarak artırılan sermayeyi temsil eden hisse senetlerini alabilirler. Hisse senedi sahipleri tarafından rüçhan hakkı kullanılmak suretiyle nominal bedelleri ödenerek sahip olunan hisse senetleri yönünden de iktisap tarihi olarak sahip olunan eski hisse senetlerinin iktisap tarihi esas alınır. Ortakların rüçhan haklarını sınırlamak suretiyle sermaye artırımını temsil eden hisse senetlerinin satılması durumunda ise yeni bir alım işleminin gerçekleştiği kabul edilir.

Belirli bir şirketin hisse senedinden değişik tarihlerde alımlar yapıldıktan sonra, alınan hisse senetlerinin bir kısmının elden çıkarılması halinde mükellefler elden çıkarılan hisse senetlerinin hangi işlem ile alındığı konusunda serbestçe karar verebilir.

Bu tebliği kim yazdıysa kendisine veya kendilerine gerçekten teşekkür etmek gerekir. Çok ama çok mantıklı ve güzel bir açıklama yapılmış olduğunu görüyoruz.

Ancak bu açıklamaya rağmen kısmi bölünmeye ilişkin yakın zamanda verilen bir özelgede bu açıklamalarla uyumsuz bence açıkça hatalı bir açıklamaya yer verilmiş bulunuyor.

Söz konusu özelge, tebliğdeki açıklamaya aykırı olarak, değişik tarihlerde iktisap edilen iştirak hisselerinin bir kısmının satılması durumunda, elden çıkarılan hisse senetlerinin maliyet bedelinin ilk giren ilk çıkar (FİFO) yöntemine göre belirlenmesi gerektiğini söylüyor.

“Menkul” niteliğinde olan hisse senetlerinin, iktisap tarihleri ve hisse senetlerine bağlandığı tarihler yönetim kurlu kararları ve nama yazılı olanlarda pay defteri, hamiline yazılı olanlarda ise Merkezi Kayıt Kuruluşu kayıtlarına göre tartışmasız olarak saptanabilir.

Mükellefler istediği hisse senedini satabilir veya kısmi bölünmeye konu edebilir, çünkü hisse senetlerinin takibi mümkündür. Misli ile muayyen mal değildir.

Bu nedenle yukarıda belirttiğim özelge hatalıdır!

Ancak bu özelgenin varlığı bazı mükellefleri kısmi bölünme yapmaktan alıkoymaktadır.

Bu mükelleflere önerim, bölünmeye konu edecekleri kısım dışındaki hisse senetlerini elden çıkararak kısmi bölünmeye uygun bir pozisyon yaratmalarıdır.

Ayrıca kısmi bölünmeye ilişkin bir özelgede, kısmi bölünmeye konu iştirak hisselerinin tek bir şirkete ait olması halinde, bu iştirak hisselerinin bir bütün halinde kısmi bölünme işlemine tabi tutulması gerektiği; bu nedenle, aktifte iki yıldan uzun süredir yer almakta olan bir adet iştirake ait hisselerin parça parça kısmi bölünme işlemine tabi tutulmasının mümkün olmadığı ifade edilmektedir.

Bu özelge de hatalıdır. Çünkü kanunda böyle bir şart yoktur. Her bir hisse ayrı bir varlıktır ve ayrı tasarrufa konu edilebilir. Bu yaklaşım uygulamada bölünmeye konu edilmeyecek kısmın satış vs. yollarla önceden elden çıkarılması gibi mükellefleri zorlayan uygulamalara neden olmaktadır. Bütünlük kavramı kısmi bölünme uygulamasında sadece işletme bölünmesi için geçerli bir kavramdır, iştirak hisesei bölünmesinde uygulanamaz.

Bu yazı için son sözlerim…

Maliyenin yeniden yapılandırma uygulamalarını vergi planlaması amacıyla kullanıldığı gerekçesiyle abartılı bir şekilde takip etmesi ve kontrole tabi tutması mükelleflerin bu olanaktan yararlanmalarına engel olabiliyor.

Mükellefler vergi incelemesinden çekindikleri ve ihtilaf yaşamak istemedikleri için bu olanaktan yararlanmamayı tercih edebiliyorlar.

Maliyenin gerçekten yeniden yapılanma ihtiyacı nedeniyle yapılan uygulamaları engellemeyecek yaklaşıma geçmesi gerekir.

Tüm mükellefleri vergi planlamacısı olarak değerlendirmek çok hatalıdır. Kaldı ki vergi planlaması yapmak vergi kaçırmak demek değildir. Yasal olanaklardan yararlanmak yasaya aykırı bir eylem olarak değerlendirilemez.

/././

Yeni anket, yeni enflasyon beklentisi ve karşılıksız para basımı sorusu -Ercan Uygur-

Türkiye’de de başka bir ülkede de olağan koşullarda karşılıksız para basılamaz. Çünkü para basmak bir bilanço işlemi gerektirir. Merkez bankasının bastığı para, bankanın bilançosunda yükümlülük kalemi olarak yer alır.

Geçen hafta burada yazdığım yazının başlığı, “Enflasyon beklentisi neden yüksek?” idi. Yazıda Türkiye’deki yüksek enflasyon beklentisinin nedenlerini açıklamaya çalıştım.

Bu yazıyla ilgili okurlardan sorular ve yorumlar vardı. Pazartesi (iki gün önce) gönderilen bazı sorulara ve yorumlara da yer veren bir yazı yazdım. Fakat yazıyı T24’e göndermeyip bir gün beklemeye karar verdim.

(Bazen, bir sayıyı, bir sözü kontrol etmek için bile yazıları böyle beklettiğim oluyor. Bu noktada, yazı gönderme günü ve zamanı konusunda gösterdiği esneklik için T24’e teşekkür etmek isterim.)

Çünkü merkez bankamız TCMB şubat ayı beklenti anketinin sonuçlarını gecikerek salı günü (dün) açıklayacağını duyurmuştu. Beklentiler, yeni bir anketten alınacaktı. Yazıya son şeklini yeni anketin sonuçlarını da gördükten sonra vermek istedim.

İyi ki beklemişim. Çünkü TCMB, TÜİK ile birlikte yaptırdığı yeni Hanehalkı Beklenti Anketinin (HBA) sonuçlarını, duyurduğu gibi, Ocak ve Şubat 2026 için dün açıkladı.

Beni asıl olarak ilgilendiren şu iki sorunun yanıtı idi; birincisi Şubat enflasyon beklentisi eğilim olarak ne gösteriyor, değişiklik var mı? İkincisi, eski ve yeni anket sonuçları farklı mıdır? Farklılık nereden kaynaklanıyor?

Aşağıda bu sorulara yanıt veriyorum. Hemen belirteyim; iki anketin sonuçları farklı. Yeni anketin enflasyon beklentileri daha düşük ve bu farkın tartışılacak yanları var. Bence yeni ankette TÜİK enflasyonuna doğru bir yönlendirme olmuş.

TCMB, Ocak 2026 için eski anketin sonuçlarını yeni anketin sonuçları ile değiştirmiş. Bu bana doğru gelmedi. İki anketin sonuçları ayrı ayrı verilebilirdi. Şimdi, Ocak 2026’dan itibaren beklentilerde, aslında olmayan, bir kırılma var gibi görülecek.

Aşağıda önce yeni anketle ilgili soruları, sonra bir önceki yazıya ilişkin bir okurdan gelen soruyu ele alıyorum.

Yeni ve eski anketlerde enflasyon beklentisi

Yeni HBA, uygulaması ve sonuçlarıyla, TCMB web sitesinde TCMB uzmanları Bölükbaş, Deryol, Özertaş (24 Şubat 2026) tarafından kısaca açıklanıyor. İyi ki bu makale var, açıklaması da gayet iyi. Aşağıda, anketle ilgili bazı gözlem ve eleştirilerim var.

1). Eski anket sonuçları Tüketici Eğilim Anketinden (TEA) elde ediliyor. Bu anketi TÜİK hala uyguluyor. TEA, daha önceki yazılarda söylediğim gibi, AB tarafından hazırlatılıyor, maliyeti karşılanıyor ve aynı sorularla birçok ülkede ugulanıyor.

Dolayısıyla, Türkiye’deki anket sonuçlarını diğer ülkelerdeki sonuçlarla da karşılaştırmak mümkündür. Ayrıca bu anket sonuçlarından uzunca bir zaman serisi oluşmuştur ve araştırmacılar için önemlidir.

Yeni anket HBA’yı ise TCMB “daha özel bir çerçevede tasarladı.” Bölükbaş vd. (24 Şubat 2026). Tamam, yeni ankette ek sorular da var, ama bu ayrı bir konu. Yeni HBA anketinde soru dili “enflasyon oranı” gibi sadeleştirmelerle “daha anlaşılır kılındı.” Bu da tamam.

Bölükbaş vd. (24 Şubat 2026), HBA’nın, TEA’dan farklı olarak, üç aylık rotasyonlu bir örneklem ile yapılıyor olmasını bir “avantaj” olarak belirtiyor. Bu örneklemde, “her ay katılımcıların üçte biri anketten çıkarılırken yerlerine yeni katılımcılar dâhil ediliyor.” Buna karşılık örneklem büyüklüğü belirtilmiyor.

2). Tablo 1’de ilk iki satırda eski ve yeni anketlere göre ocak ve şubat ayları için tüketici enflasyonu beklentileri yer alıyor. TCMB, yeni anketten elde edilen sonuçlara “Hanehalkı Enflasyon Beklentileri” diyor ama, sonuçta aynı değişkeni ölçmeye çalışıyorlar ve tüketici enflasyonu beklentisi terimini kullanıyorum.

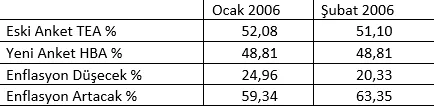

Tabloda görüldüğü gibi, yeni ankette 12 ay sonrası için enflasyon beklentisi ocakta 3,27 puan, şubatta 2,29 puan daha düşük. TCMB Ocak 2026 öncesi eski anket sonuçlarını, Ocak 2026 ve sonrasında yeni anket sonuçlarını birleştirerek yayımlıyor.

Tablo 1 Eski ve Yeni Anketlerde 12 Ay Sonrası İçin Tüketici Enflasyonu Beklentisi, Kaynak: TCMB

İki serinin birleştirilmesinin önemli bir sonucu, aslında olmadığı halde, Ocak 2026’dan başlayarak tüketici enflasyon beklentisinde aşağı doğru bir kırılma izlenimi vermesidir. Halbuki eski ankete göre son aylarda önemli bir kırılma yoktur. Yeni ankete göre de ocaktan şubata bir fark yoktur.

Daha da ilginci, tablonun son iki satırında görüldüğü gibi, enflasyon artacak diyenlerin oranında Ocaktan Şubata bir artış, düşecek diyenlerin oranında azalış vardır.

Sonuç olarak iki anket sonucunun birleştirilmesi doğru olmaz, bunların ayrı ayrı yayımlanması doğrudur. Zaten iki anket farklı sorular sorduğuna göre, iki seriyi birleştirmek yine doğru olmaz. Eski anket TÜİK tarafından sürdürülüyor ve bu anketin sonuçlarının zaman serisi olarak devam edebilmesi gerekir.

3). Yeni ankette en önemli ve tartışılacak konu “katlımcılara beklentilerinin mevcut verilere ilişkin ön bilgilendirme yapılarak sorulması.”

“Enflasyona ilişkin soru setinde, katılımcı ile öncelikle son ay gerçekleşen yıllık enflasyon oranı bilgisi paylaşılıyor, ardından katılımcıdan bu oranla karşılaştırma yaparak geleceğe yönelik bir değerlendirme yapması, daha sonra ise doğrudan enflasyon oranına ilişkin açık uçlu sayısal tahminde bulunması isteniyor.” Bölükbaş vd. (24 Şubat 2026)

Sorun şu: Anket katılımcısına gerçek veya gözlenen enflasyondan daha düşük olduğu genel kabul gören TÜİK’in enflasyon oranını verdiniz. Sonra bunun üzerine beklentisini sordunuz. Bu beklentiyi yönlendirme olur.

Bence yeni anket HBA’dan bir miktar daha düşük enflasyon beklentisi elde edilmesinin en önemli nedeni budur. Bu yönlendirmeye karşılık 12 ay sonrası için tüketici enflasyon beklentisinin Ocak ve Şubat 2026’da yüzde 48,81 olması ve ayrıca çoğunluk tarafından enflasyonun artacağının beklenmesi çok uyarıcı sonuçlardır.

Yeni HBA ek sorularıyla elbette yararlı. Bana endişe veren bir anket sonucu şudur; Şubat 2006’da 12 ay sonrası için beklenen tüketici enflasyonu yüzde 48,81, dolar kurunda ise aynı dönemde beklenen artış oranı yüzde 19. Bu durum sürdürülebilir değildir ve endişe vericidir.

Türkiye’de yüksek enflasyon beklentisinin nedeni karşılıksız para basılması mı?

Geçen haftaki yazıya sorular ve yorumlar geldi. Bu sorulardan birini seçip yanıtlamak istiyorum. Çünkü soru bir süre önce de bir siyasetçimiz tarafından sorulmuştu. Soru şudur:

“Türkiye’de beklenen tüketici enflasyonunun sürekli yüksek olması, karşılıksız para basıldığı için olabilir mi?” Soruyu öğrenci olduğunu sandığım Cemal Yüksel sordu.

Türkiye’de de başka bir ülkede de olağan koşullarda karşılıksız para basılamaz. Çünkü para basmak bir bilanço işlemi gerektirir. Merkez bankasının bastığı para, bankanın bilançosunda yükümlülük kalemi olarak yer alır.

Paranın basılması için karşılığında varlık gösterilmesi gerekir. Bu her ülke için geçerlidir. Varlık kalemlerini Net Dış Varlıklar ve Net İç Varlıklar olarak ikiye ayırabiliriz.

Net Dış Varlıklar içinde dolar, euro gibi paralar cinsinden mevduat ve nakit olarak dövizler; altın; dolar ve euro gibi paralar ile ihraç edilmiş tahviller, bonolar vardır. Net iç varlıklar içinde krediler, TL ile ihraç edilmiş tahviller ve bonolar gibi varlıklar vardır.

Tablo 2’de üst yarıda Türkiye’de kullanılan para arzı tanımları yer alıyor. En dar anlamdaki dolaşımdaki para, M0, TCMB tarafından yaratılır. Geri kalan daha geniş tanımlı M1, M2 ve M3 gibi paralarda ise bankaların yarattığı kaydi para da vardır.

Tablonun alt yarısında, karşılık olarak kullanılan dış ve iç varlıklar yer alıyor. Tablodan görüldüğü gibi, en geniş tanımlı para olan M3, 2025 yılı sonunda 27,1 trilyon TL’dir. Bilanço gereği, karşılıkların toplamı da 27,1 trilyon TL’dir.

M1, M2 ve M3 içindeki vadesiz ve vadeli mevduatlarda döviz mevduatları da bulunuyor ve bu tanım başka ülkelerde artık yok. Sonuç olarak, Türkiye’de beklenen tüketici enflasyonunun sürekli yüksek olmasının nedeni karşılıksız para basılması değildir, olamaz. Çünkü karşılıksız para basılmıyor.

Tablo 2 Para Arzı Tanımları ve Karşılık Kalemleri, Milyar TL Kaynak: TCMB.

Tablo 2 Para Arzı Tanımları ve Karşılık Kalemleri, Milyar TL Kaynak: TCMB.

Ancak akla şu gelebilir. Merkez bankası hazineye tahvil, bono karşılığı borç veriyor ve hazine de bu borçlarını ödemiyor ise, sonuçta karşılıksız para basılmış olur. Bu uygulama Türkiye’de geçmişte olmuşsa da, 2000’den sonra yoktur.

Bu nedenle, TCMB’nin dış varlıklar karşılığı para basması tercih edilir. Nitekim uygulama, olabildiğince bu yöndedir. Diğer yandan, TCMB’nin varlıkları içinde bankaların karşılıkları da vardır.

Kaynaklar

/././