İran savaşı asıl şimdi mi başlıyor?-Akdoğan Özkan-

Diplomasinin İslamabad’da çökmesi halinde aktörlerin nasıl bir tutum izleyeceğini tam olarak bilemesek bile, İran Savaşı nasıl ilerledi, bundan sonra nasıl ilerleyecek, hem bunları hem de saldırganın “zafer” tanım ve beklentisine biraz daha açıklık getirebiliriz.

Hatta diyebilirim ki…

BİR) Hızlı bir zafer için indiği sahada askeri olarak 40. günde tıkanan soykırımcı Epstein rejiminin bu ateşkesi, kontrolden çıkma noktasına yaklaşmış küresel piyasaların bir süreliğine elektriğini alıp rahatlatmak ve Hürmüz’ün kontrolünü ve/veya İran’daki zenginleştirilmiş uranyumu ele geçirmeye dönük kapsamlı kara operasyonları için ihtiyaç duyduğu yığınağı artırıp zaman kazanmak amacıyla zorunlu ve geçici bir durak olarak kurgulamış olma ihtimali azımsanmayacak kadar yüksektir.

İKİ) Tabii, bununla birlikte, savaşın başta enerji piyasaları olmak üzere küresel ekonomide yol açtığı kaosun ardında bir “plan” olması ihtimalini atlıyor da değilim. Bir diğer deyişle, Hürmüz Krizi’nin tırmandırdığı enerji piyasalarındaki altüst oluşun kontrollü olmak kaydıyla Washington tarafından arzulanmış olması ihtimali de azımsanmayacak kadar yüksek. Ve bu savaşın dinamiklerini anlamada çok çok önemli.

Şimdi bunlarla tam olarak ne demek istiyoruz, açalım.

BİR) KARA OPERASYONLARI

ABD, eğer denizden füze göndererek ya da havadan bombalama yaparak yol açtığı hasarlarla yetinmeyecek ve belirli spesifik hedeflere yönelik kara operasyonları yapacaksa, bunun için Körfez bölgesinde epey takviye birliğe ihtiyaç duyacak. Özellikle İshfehan operasyonunun bir fiyaskoyla sonuçlandığı görüldükten sonra, bu gerçek kendisini daha da sert bir biçimde hissettiriyor. Ama tabii ABD’nin Körfez bölgesine doğru yola çıkmış takviye birlikleri farklı rota ve zaman planlamalarıyla ilerliyor.

Birincisi, Amerika-sınıfı hücum gemisi USS Tripoli ve 31. Deniz Piyade Sefer Birliği (MEU) merkezli Tripoli Amfibi Hazırlık Grubu. 13 Mart'ta Japonya'nın Sasebo Limanı'ndan yola çıkan bu grup, Malakka Boğazı'ndan geçerek 23 Mart'ta Hint Okyanusu Bölgesi'ndeki Diego Garcia üssüne ulaştı. Nisan başında da CENTCOM bölgesine girdiği tahmin ediliyor. 31. MEU yaklaşık 2 bin 200 deniz piyadesi ile denizciden oluşmakta olup, topçular, amfibi araçlar ve özel birimlerle takviye edilmiş durumda.

İkincisi, Wasp sınıfı hücum gemisi USS Boxer ve ABD'nin Güney Kaliforniya bölgesinde konuşlanmış 11. Deniz Piyade Sefer Birliği’nden oluşan Boxer Amfibi Hazırlık Grubu. Boxer Amfibi Hazırlık Grubu ayrıca USS Comstock ve USS Portland'ı da içeriyor. Bu grup, 19-20 Mart tarihlerinde ABD’nin San Diego kentindeki üsten ayrıldı. Yaklaşık 13 bin 800 mil (22 bin 200 km) yol kat eden grubun en erken Nisan ortasında, yani bu haftanın sonuna doğru muharebe bölgesine intikal etmesi bekleniyor. USS Tripoli gibi, USS Boxer da F-35B uçaklarıyla, helikopterlerle ve diğer destek unsurlarıyla donatılmış durumda. Ama dediğim gibi, daha bölgeye intikal etmelerine zaman var.

Üçüncüsü ise Kuzey Carolina'daki Fort Bragg'da konuşlanmış 82. Hava İndirme Tümeni'nin Acil Müdahale Gücü'nden mürekkep yaklaşık 2 bin askerden oluşan bir birlik. Bölgeye gönderilen ABD askeri takviyelerinin en yenileri bunlar.

Güvenlik uzmanların değerlendirmelerinden anladığımız kadarıyla bu unsurların yer alabileceği çatışmalara dair en az üç senaryodan söz ediliyor:

*İran'ın petrol ihracatının tahmini yüzde 90'ını karşılayan Harg Adası'nın ele geçirilmesi veya abluka altına alınması;

*Küresel petrol arzının yüzde 20’sinin aktığı Hürmüz Boğazı'nın İran kontrolünden çıkarılmasına dönük olarak İran kıyı şeridinin temizlenmesi;

*İran'ın Natanz, Fordov ve İsfahan nükleer teknoloji merkezleri gibi kilit tesislerini hedef alan operasyonların düzenlenmesi, ya da daha spesifik olarak söylersek, İran'a ait yüzde 60 oranında zenginleştirildiği ileri sürülen ve 440 kg ağırlığında olduğu tahmin edilen uranyumun ABD güçlerince “güvence altına alınması”, yani açıkça sahibinden çalınması.

Bugüne kadar İran genelinde 9 bin hedefi vurduğu düşünülen Amerikalıların tükettikleri hava savunma veya saldırı füzelerini yenilemeleri, geçen haftalardaki yazılarımızda da aktardığımız gibi, kısa sürede gerçekleşebilecek bir şey değil. Ancak ABD’nin yukarıda sıraladığımız senaryolardan en az birini yürürlüğe koyabilmesi ve kapsamlı kara harekâtı emirleri verebilmesi için, tüm kara birliklerinin bölgeye intikali gerektiği için, bunun da bu ayın ortasında gerçekleşmesi mümkün olacağı için, İslamabad’daki görüşmelerin kısa bir zaman sonra masanın devrilerek sonlanması ve silahların yeniden ve daha sert biçimde konuşmaya başlaması ihtimali kanımca yüksek.

Uluslararası Stratejik Çalışmalar Enstitüsü'nün (IISS) kara savaşı kıdemli uzmanı Ruben Stewart, Al Jazeera'ye yaptığı bir açıklamada, “İran'ın nükleer malzemesinin güvence altına alınmasının sağlanması, mevcut kuvvetlerle en az gerçekçi senaryodur, çünkü bu, çok daha büyük ve sürekli bir kara birlikleri varlığı gerektirir,” diyordu. Bu konuda haklı Stewart. Ancak IISS uzmanı “ABD, kuvvetlerini bölgeye kaydırarak pazarlık gücünü artırıyor ve diplomasinin başarısız olması durumunda elinin altında seçeneklerinin olduğunu gösteriyor,” da dedi. İşte bu konuda ona pek katılamıyorum. Bölgeye yönelik ABD yığınağının diplomasinin zorlayıcı gücünü artırmak için yoğunlaştırılması bana fazla iyimser bir senaryo gibi geliyor. Bunun İran’a karşı işleyecek bir yol olmadığını düşündüğüm gibi, ABD Başkanı ile “diplomasi” ekibinin geçmişine, siciline bakınca da böyle bir çıkarsama yapabiliyorum.

Bu arada İsrail Ben-Gurion Havalimanı'nda ABD'ye ait onlarca havadan yakıt ikmal uçağının hazır halde beklediğini gösteren görüntüleri de atlamayalım. KC-135 ve KC-46A tipi tanker uçaklar pistler boyunca neden konuşlandılar acaba?

Tabii, mesele bu yığınakların varlığı ile sınırlı da değil. Yoklukları da önemli! Şunu kastediyorum; Orta Doğu'ya takviye Amerikan kuvvetleri çekildikçe, bugün burada sözünü etmediğimiz kimi aktörlerin Pentagon’un başka coğrafyalarda azalan varlığını veya dikkatini istismar ya da test etme riski de söz konusu. Dolayısıyla, gerilimin tırmanma dinamiklerine küresel ölçekte bakılması daha doğru olur.

E peki diyeceksiniz ki, ABD liderliğinin İran’a yönelik onca olumlu müzakere mesajları ne olacak? Trump’ın İran liderliğine seslendiği düşünülen sosyal medya mesajlarına ya da açıklamalarına bakarak oradan birtakım sonuçlar çıkarmak ve “müzakere” noktasına ulaşılmış gibi bir hükme varmak yanıltıcı olur. Zira Trump, sosyal medya üzerinden kime sesleniyormuş gibi yaparsa yapsın, aslında ya piyasalara ya NATO’daki ihtilaflı müttefiklerine ya da (Rusya ve Çin gibi) hasımlarına bir şey söylemek istiyor. İran liderliğini ortadan kaldırarak hızlı bir zafer kazanamayacağını anladığı günden beri aslında İran yönetimine bir mesaj iletme kaygısı taşımıyor.

Bu arada, savaşın geldiği aşama itibarıyla Rusya ve Çin’in bu noktadan sonra İran’a yönelik desteklerini daha üst perdeye taşımaları ve ihtilafa daha farklı boyutlar kazandırmaları da söz konusu olabilir. Nitekim, Pekin’in MANPAD olarak da bilinen ve omuzdan fırlatılarak alçak uçuş yapan ABD askeri uçaklarına asimetrik tehdit oluşturan uçaksavar füze sistemleri sevkiyatına hazırlandığı yolunda ABD istihbaratının elinde raporlar bulunması da düşündürücüdür.

İKİ) PETROGAZ DOLARININ SAVAŞI

Gelelim savaşın, başta enerji piyasaları olmak üzere, küresel ekonomide yol açtığı kaosun ardında ABD’nin -bizi giderek daha fazla düşündüren- bir “planı” olması ihtimaline; savaşla birlikte petrol ve doğal gaz fiyatlarının - kontrollü olması kaydıyla- tırmanışa geçmesinin, kimi enerji tesislerinin çatışmalarda hasar görüp “mücbir sebep” ilan ederek devre dışı kalmalarının ve yıllarca yükümlülüklerini yerine getiremeyecek olmalarının Washington tarafından arzulanır olmaları ihtimaline. Yani ABD’nin çok büyük çaplı bir korsanlık operasyonu için de bölgede bulunma ihtimaline.

Önce, o enerjinin global manzarasına ABD ile ilişkisi içinde şöyle bir bakıp bazı tespitler yapalım:

Aslında biz ABD’yi “saldırgan taraf” olarak kodlamış olsak da, şu anda ABD dünyanın en büyük petrol, doğal gaz ve rafine petrol ürünleri üreticisi konumunda. Bu çok önemli!

Geçmişte ABD petrol şoklarından etkilenmeye çok müsait bir ülkeydi. Hürmüz Boğazı gibi kritik bir geçiş yolunun kapanması geçmişte felaket sonuçlar doğurabilirdi. Zira ABD kendi iç talebini karşılayacak petrol üretemezdi. Dolayısıyla, petrol fiyatları tavan yaptığında doların da ciddi bir değer kaybettiğine, insanların altına hücum ettiğine tanık olurduk. Oysa bugün, İran Savaşı ile birlikte petrol fiyatları yüzde 50, doğal gaz fiyatları da yüzde 30’un üzerinde artmış olsa bile, ABD dolarının değeri yükselebiliyor; altın ise son 40 yılın en büyük değer kayıplarından birini yaşayabiliyor.

Çünkü ABD bugün dünyanın bir numaralı petrol, doğal gaz ve petrol rafinerisi ürünleri üreticisi olan bir ülke; ‘70’lerin ABD’si değil artık. ABD, yeraltındaki kaya formasyonlarında sıkışan petrol ve doğal gazı çıkarmak için derin sondaj kuyularına basınçlı su, kum ve kimyasal karışımları pompalanması işlemi olarak bilinen hidrolik kırma proseslerinde kat ettiği teknolojik ilerlemeler sayesinde günde yaklaşık 13-20 milyon varil ham petrol üretiyor. Bu haliyle Rusya ve Suudi Arabistan gibi rakiplerini önemli ölçüde geride bırakarak, bugün tarihteki herhangi bir ülkeden daha fazla ham petrol üreten bir ülke haline gelmiş durumda. 2018'den beri dünyanın en büyük ham petrol ve petrol sıvıları üreticisi ve küresel arzın da yaklaşık yüzde 22'sini sağlamaktadır.

Üstelik, Marathon Petroleum, Valero ve ExxonMobil gibi büyük şirketler sayesinde ABD, petrol rafinerisi ürünlerinde de dünyanın önde gelen üreticilerinden biri olmuştur.

Washington ayrıca 2009'dan beri dünyanın en büyük doğal gaz üreticisidir. Amerika Birleşik Devletleri, 2022’den bu yana dünyanın en büyük sıvılaştırılmış doğal gaz (LNG) ihracatçısı konumundadır. İhracat rakamlarıyla Avustralya ve Katar'ı büyük ölçüde geride bırakmış, Avrupa ve Asya'daki güçlü talebi değerlendirerek ve terminallerinde yüksek kapasite kullanım oranlarına erişerek 2024 yılında günde yaklaşık 11,9 milyar metreküp (Bcf/d) LNG ihraç eden bir ülke olmuştur. 2025 yılında LNG ihracatı 100 milyon metrik tonu aşan ilk ülke unvanına ulaşan ABD’nin toplam ihracatı yaklaşık 111 milyon tona erişmiş ve bu haliyle o dev ihracatçı Katar'ı yaklaşık 23 milyon ton geride bırakmıştır.

Kısacası, ABD dokuz yıl içinde sıfır LNG ihracatından 100 milyon tonun üzerine çıkmıştır. Bunda, ABD'nin gemi bordasında teslim (Free on Board - FOB) anlayışını içeren bir satış yaklaşımı uygulamasının yanı sıra güvenilir mal tedariki önemli rol oynamıştır. 2026 için hedefi, ihracat kapasitesini iki katına çıkarmaktır.

Birkaç yıl önce ABD için en büyük sıkıntı, Rusya gibi rakiplerin boru hatları yoluyla ABD’nin müttefiklerine ucuz enerji tedarik etmesiydi. Ancak Amerikalılar, vassallarındaki gönüllü yardakçıları yardımıyla Nord Stream 2 boru hatlarına düzenlenen sabotajlarla olduğu gibi, bu imkânı tarihe gömecek; Rusya’ya bu şekilde darbe vururken, ucuz Rus gazından mahrum bırakmaya kararlı olduğu Avrupa’yı da ilelebet kendi pahalı malının müşterisi yapacaktır.

Tabii eğer ABD gibi bir “imparator” iseniz, üretimde bir numara olmayı, ürettiğinizi yeni pazarlara açarak büyümeyi, ihracat rekorları kırmayı falan yeterli görmez; rakiplerinizi piyasadan silmeye çalışıp tekel olmak, fiyatları belirlemek ve kârınızı katlamak da istersiniz. ABD’nin savaşlarının motoru ve enerji piyasalarındaki vizyonu budur.

Dolayısıyla, ABD’nin İran Savaşı’nı sadece Netanyahu’nun gündemine hizmet etmek maksadıyla değil, enerjide tekel olma hedefine daha rahat ulaşabilmek için de kullandığı giderek daha net olarak görülmektedir. Yani savaşla enerji piyasalarında yaşanan kaotik durumun arkasında bir “plan” olmadığını söylemek pek mümkün görünmemektedir. Gerek Ukrayna savaşı gerekse İran savaşı, bir yönüyle ABD'nin “Büyük Petrol Savaşı”nın birer muharebe cepheleridir.

Rusya’nın Avrupa’daki işine çomak sokan; Venezuela’da haydutluk yapan ABD, İran Savaşı ile bir anlamda sadece İran’a değil, Çin’e de yönelmiştir ve onun enerji dinamiğinin de dibine kibrit suyu dökmeyi deneyecek ve tüm küresel rakiplerini ortadan kaldırmaya çalışacaktır.

Hal böyle olduğu için de ABD; İran topraklarında ya da sularında kazanabileceği askeri zaferlerden daha büyük, kendisi için daha anlamlı bir şeyler hedeflemektedir. Şimdi buna somutlayalım.

Müttefikinin vurulmasından devşirilen fayda

Trump, İran’ın karşı karşıya kaldığı saldırılara misilleme olarak ABD’nin bölgedeki “müttefiklerini” ve onların enerji altyapılarını vurmasından dahi fayda devşirme çabasındadır.

Örneğin, Katar’ın Ras Laffan sıvılaştırılmış doğalgaz (LNG) tesisleri İran tarafından bombalandığında, Katar’ın gelişmeleri “mücbir sebep” gösterip taahhütlerini yerine getiremeyeceğini ilan etmesinden kim en büyük kazançla çıktı, dersiniz? QatarEnergy CEO'su Saad al-Kaabi’ye bakılırsa, İran saldırısı Katar'ın LNG ihracat kapasitesinin yüzde 17 oranında düşüşüne yol açmıştı. Kaabi, yıllık 12,8 milyon ton LNG kapasitesinin 3-5 yıl boyunca devre dışı kalacağını ifade ediyordu. Vurulan tesisteki kriyojenik hava ayırma ünitelerinin tamamen kaybedilmesi durumunda en az 2029 yılına kadar yenilerinin temin edilemeyeceği de kesinlik kazanmıştı. Bu şartlarda Avrupa’nın doğal gaz maliyetlerinin yüzde 35 artması söz konusu oluyordu. Buradaki LNG ve helyum tesislerinin toparlanmasının yıllar alacak olması ABD’ye yarayacaktı. Avrupa oradaki kaybını ABD’den telafi etme yoluna gidecekti. Hem de tırmanan fiyatlarla.

Nitekim, Avrupa Komisyonu Başkanı Ursula von der Leyen, 27 Temmuz’da, Avrupa'nın, Trump'ın görev süresinin geri kalanında Rus doğalgazı yerine ABD'den yılda 250 milyar dolarlık enerji alımı yapacağının, ayrıca ABD’deki enerji altyapı tesislerine 600 milyar dolarlık yatırım gerçekleştireceğinin sözünü vermişti.

Savaş, siyasetin başka araçlar yoluyla sürdürülmesinden ibaretti. Trump, Katar’ın “mücbir sebep” ilanıyla ayağına gelen ya da getirttiği fırsatı kaçırmamış ve hizalamaya çalıştığı çoğu Avrupalı müttefiklerine -geçen hafta da aktardığım üzere- mealen şu mesajı iletmişti: “Hani AB ile aramızda geçen Temmuz’da İskoçya’da mutabık kaldığımız ama o tarihten bu yana imza koymadan beklettiğiniz LNG anlaşmamız vardı ya, şimdi size perşembeye kadar mühlet, şu avantajlı [!] fiyatlarla, ABD ile 750 milyar dolarlık anlaşmaya hemen imzayı atın, yoksa cumadan sonra fiyatları yeniden yükselttiğimde çok zararlı çıkarsınız.”

İmparatordan korsan devlete

İngiliz bağımsız gazeteci ve youtube programcısı Richard Medhurst, ABD’nin askeri prestiji yerlerde sürünen bir savaş yürütmesine rağmen, kaosun ardında var olduğunu savunduğu ABD’nin iktisadi politikasını “silahlı soygun” olarak adlandırıyor. Amerikalıların son üç ayda dünyanın petrol ve doğal gaz arzına yönelik gerçekleştirdiği tüm yasadışı saldırılara dikkati çeken Medhurst, Ocak ayında Venezuela'dan yapılan “yasadışı petrol sevkiyatlarına karşı uygulanan yaptırımları” gerekçe göstererek İzlanda açıklarında Rus bandıralı (eski adıyla Bella-1) Marinera tankerine el koymasını; bir büyük petrol ihracatçısı ülkenin (Venezuela) devlet başkanını kaçırmasını; bir diğerinin (İran) liderine suikastta bulunmasını; Çin’in indirimli enerji tedarik hatlarında bir "tıkanma" yaratmasını; bu ülkenin ucuz petrol kaynağına erişimini engelleyip ona enerji için daha büyük bedeller ödettirmesini, “gölge filo” tankerlerini, rafinerilerini ve ara terminallerini hedef alarak, Çin'in enerji ithalatına sekte vuruşunu hatırlatıyor.

İngiliz gazeteci, bir imparatorluğun “korsan devlete” dönüşme sürecine tanık olduğumuzu savunarak şöyle diyor: “Buna aslında ‘petrogaz doları’ veya ‘LNG dolarının’ doğuşu da diyebiliriz.”

Özetle, ABD İran Savaşı’nda petrol ve doğal gaz savaşları cephesinde diptoplamda cebine uzun vadeli ne kalacağına daha çok bakacaktır. Bu bakımdan Hürmüz’ün kontrolünü ele geçirmeyi ve bu şekilde enerji oyununda sadece İran’ı değil aynı zamanda -ve bu ülke isterse onunla birlikte- Çin’i de oyundan düşürmeyi hedefleyecektir. Çin’i oyundan düşüremese bile, ona enerji için çok daha büyük bedeller ödettirmek isteyecektir.

Bu bakımdan Çin’in, diplomasinin İslamabad’da çökmesi halinde nasıl bir aksiyon alacağını bilemesek de, en azından, oturup uslu uslu bu haydutluk savaşının sonunu beklemeyi tercih etmeyeceğini düşünebiliriz. Peki neyi tercih edecek? Onu da sanırım zamanla göreceğiz.

/././

Hibrit araçlarda ÖTV tartışması: Vergi hatası mı, hukuki ihtilaf mı?-Murat Batı-

Hibrit ve menzil uzatıcı araçlara ilişkin ÖTV tartışmaları Vergi Usul Kanunu anlamında bir vergi hatası olarak değil, teknik verilerin ve tarife hükümlerinin yorumunu gerektiren bir hukuki ihtilaf olarak değerlendirilmeli...

Benzinli ve elektrik motorunu birlikte barındıran hibrit araç sahipleri, bu araçların yüzde 80 yerine yüzde 10 ÖTV’ye tabi olması gerektiği iddiasıyla önce vergi idaresine başvuruyor; sonuç alamadıklarında ise yargı yoluna gidiyorlar. Uyuşmazlığın temelinde, bu araçların sadece elektrikli araç kapsamında mı değerlendirileceği, yoksa hibrit araç olarak yüksek ÖTV oranına mı tabi olacağı sorusu yer alıyor.

Gelir İdaresi, uygulamada bu tür araçları çoğu durumda benzinli araç gibi değerlendirerek yüzde 80 oranında ÖTV tahakkuk ettiriyordu. Mükellefler ise bunun bir vergi hatası olduğunu, dolayısıyla daha düşük oran olan yüzde 10 üzerinden vergilendirme yapılması gerektiğini ileri sürerek düzeltme-şikâyet yoluna başvurmakta; olumsuz sonuç alınması hâlinde de yargı yoluna gitmektedirler.

Bu noktada yargı kararları arasında uzun süredir devam eden bir görüş ayrılığı bulunuyordu. Bazı vergi mahkemeleri, söz konusu uyuşmazlığı vergi hatası olarak nitelendirip fazla tahsil edilen ÖTV’nin iadesine karar verirken; birçok mahkeme ise olayın hukuki yorum gerektirdiğini, bu nedenle düzeltme-şikâyet yoluyla çözülemeyeceğini belirterek davaları reddediyordu. Aynı ayrışma bölge idare mahkemeleri düzeyine de yansımıştı.

Son olarak konu Danıştay Vergi Dava Daireleri Kurulu’nun önüne geldi. Kurul, 22 Ekim 2025 tarihli ve E.2025/16, K.2025/18 sayılı kararıyla, benzinli ve elektrik motoru bulunan araçlara ilişkin bu tartışmanın vergi hatası kapsamında değerlendirilemeyeceğine, uyuşmazlığın hukuki nitelikte bir ihtilaf olduğuna hükmetti. Bu nedenle düzeltme-şikâyet yoluyla iade talebinin mümkün olmadığı sonucuna ulaşıldı.

Kararın temel yaklaşımına göre, hibrit araçlarda uygulanacak ÖTV oranı, teknik özelliklerin ve tarife hükümlerinin yorumlanmasını gerektirdiğinden, ortada açık ve tartışmasız bir vergilendirme hatası değil; hukuki değerlendirme gerektiren bir uyuşmazlık bulunmaktadır. Bu nedenle idari düzeltme mekanizması değil, yargısal denetim yolu işletilmelidir.

Bununla birlikte karar oybirliğiyle alınmış değil. Karşı oy, meselenin yorumdan ziyade teknik bir tespit olduğunu savunuyor. Bu görüşe göre, incelenen araçlarda benzinli motor tekerleklere doğrudan güç aktarmamakta; yalnızca elektrik üretimi için çalışmakta ve aracın hareketi tamamen elektrik motoru tarafından sağlanmaktadır. Bu teknik yapı dikkate alındığında, aracın sadece elektrikli araç olarak değerlendirilmesi gerektiği ve yüzde 10 ÖTV uygulanmasının zorunlu olduğu ileri sürülmektedir. Bu nedenle yüzde 80 oran üzerinden yapılan vergilendirmenin açık bir vergi hatası oluşturduğu görüşü dile getirilmektedir.

Öte yandan yargıdaki tartışma Danıştay kararıyla tamamen sona ermiş değil. Nitekim bazı vergi mahkemeleri benzer uyuşmazlıklarda farklı yönde değerlendirmeler yapmaya devam etmektedir.

Buna örnek olarak Ankara 5. Vergi Mahkemesi’nin 29.12.2025 tarihli bir kararı gösterilebilir. Mahkeme, menzil uzatıcı sistemli bir araçta benzinli motorun tekerleklere mekanik güç aktarmadığını, yalnızca elektrik üretmek amacıyla çalıştığını; aracın hareketinin tamamen elektrik motoru tarafından sağlandığını kabul etmiştir.

Mahkemeye göre ÖTV Kanunu’ndaki sadece elektrik motorlu araç ifadesi, araçta içten yanmalı motor bulunmamasını değil, aracın hareketinin yalnızca elektrik motoru ile sağlanmasını ifade etmektedir. Bu nedenle teknik olarak elektrik motoruyla hareket eden bu araçların yüzde 10 ÖTV dilimine tabi olması gerektiği sonucuna ulaşılmıştır.

Bu yaklaşım çerçevesinde Ankara 5. Vergi Mahkemesi, Danıştay Vergi Dava Daireleri Kurulu’nun benimsediği yaklaşımdan farklı olarak, uyuşmazlığı yalnızca bir yorum farklılığı olarak değil, aynı zamanda açık bir vergilendirme hatası olarak değerlendirmiş; bu kapsamda düzeltme-şikâyet yolunun açık olduğu kabul edilerek fazla tahsil edilen ÖTV ile buna bağlı KDV’nin iadesine karar vermiştir.

Özetle hibrit ve menzil uzatıcı araçlara uygulanan ÖTV oranı tartışması, bir yandan Danıştay düzeyinde bir hukuki ihtilaf olarak görülürken, diğer yandan bazı ilk derece mahkemeleri tarafından açık vergi hatası olarak değerlendirilmeye devam etmektedir. Bu durum, konuya ilişkin içtihat birliğinin henüz tam anlamıyla sağlanamadığını da göstermektedir.

Genel değerlendirme

Hibrit ve menzil uzatıcı sistemli araçlara ilişkin ÖTV uyuşmazlıkları, görünüşte teknik bir sınıflandırma tartışması gibi ortaya çıksa da esasında Vergi Usul Kanunu anlamında vergi hatası kavramının sınırlarının nerede başlayıp nerede sona erdiğine ilişkin temel bir hukuki tartışmayı da içermektedir.

Düzeltme ve şikâyet yoluna konu olabilecek vergi hataları, idare ya da yargı merciinin Vergi Usul Kanunu’nun 3’üncü maddesinde yer alan yorum yöntemlerine başvurmaksızın, ilk bakışta açıkça tespit edebileceği nitelikteki vergilendirme hatalarıdır. Buna karşılık, uyuşmazlığın çözümü maddi olayların değerlendirilmesini ve mevzuatın yorumlanmasını gerektiriyorsa, ortada vergi hatası değil, bir hukuki uyuşmazlık bulunduğu kabul edilir.

Bu hususta Danıştay Vergi Dava Daireleri Kurulu’nun 22 Ekim 2025 tarihli kararı, bu sınırın belirlenmesi açısından belirleyici niteliktedir. Kurul, söz konusu uyuşmazlığın çözümünün araçların teknik özelliklerinin değerlendirilmesini ve ÖTV tarifesinin yorumlanmasını gerektirdiğini açıkça ortaya koyarak, bu tür ihtilafların ilk bakışta anlaşılabilir açık bir vergi hatası niteliğinde olmadığını kabul etmiştir.

Bu yaklaşımın sonucu olarak, ÖTV oranına ilişkin tartışmaların düzeltme-şikâyet mekanizması kapsamında değil, hukuki ihtilaf kapsamında değerlendirilmesi gerektiği ortaya çıkmaktadır. Nitekim Danıştay çoğunluk görüşü, hukuki yorum farklılığı bulunan alanlarda vergi hatası kurumunun işletilemeyeceğini açık biçimde vurgulamaktadır.

Buna karşılık karşı oy gerekçesi, uyuşmazlığı teknik bir tespit meselesi olarak ele alarak daha mükellef lehine bir çerçeve çizmekte ve bazı durumlarda vergilendirme işleminin açık bir hata niteliği taşıyabileceğini savunmaktadır. Ancak bu görüş, Kurulun çoğunluk yaklaşımı karşısında bağlayıcı nitelikte değildir.

Öte yandan Ankara 5. Vergi Mahkemesi’nin 29.12.2025 tarihli bir kararı, benzer teknik değerlendirmeler üzerinden farklı bir sonuca ulaşarak, menzil uzatıcı sistemli araçlarda benzinli motorun tekerleklere güç aktarmadığı ve aracın fiilen elektrik motoruyla hareket ettiği tespiti üzerinden yüzde 10 ÖTV uygulanması gerektiğini kabul etmiştir. Bu yönüyle karar, ilk derece mahkemesi düzeyinde farklı bir değerlendirme içeren istisnai bir karar niteliğindedir

Ancak bu karar dahi, uyuşmazlığın özünde teknik verilerin ve tarife hükümlerinin yorumuna dayandığını göstermekte; dolayısıyla sorunun niteliğini basit bir vergi hatası seviyesine indirmemektedir.

Bu çerçevede genel tablo birlikte değerlendirildiğinde, Danıştay Vergi Dava Daireleri Kurulu’nun ortaya koyduğu yaklaşımın, uyuşmazlığın niteliğini belirlemede esas alınması gerektiği; dolayısıyla hibrit ve menzil uzatıcı araçlara ilişkin ÖTV tartışmalarının Vergi Usul Kanunu anlamında bir vergi hatası olarak değil, teknik verilerin ve tarife hükümlerinin yorumunu gerektiren bir hukuki ihtilaf olarak değerlendirilmesi gerektiği kanaatindeyim.

/././

Sahi nedir şu Bilderberg Toplantıları?-Eray Özer-

Bu yılın Bilderberg Toplantısı dün sona erdi. Üzerine pek çok yorum yapılıyor ama sanki Bilderberg Toplantıları hakkında çok az şey biliyoruz. Bir kısmı mecburiyetten: Konuşulanlar gizleniyor. Ama bir de kamuya açık kısmı var ki, komplo teorilerinden onlara sıra gelmiyor bir türlü.

Yani bir kısmını zaruretten bilemiyoruz çünkü bilmemiz istenmiyor. Her şey büyük bir gizlilik içinde gerçekleşiyor. Bu toplantılarda ne konuşuluyor, kim ne söylüyor… Asla dışarı sızması istenmiyor.

Bir kısmını da meselenin sadece “komplo teorisi” kısmına takılıp kaldığımızdan bilmiyoruz. Medya dünyamız bazı ortada olan bilgiler sanki ortada değilmiş gibi haber yapmayı seviyor.

Mesela bu yılın katılımcıları hemen her medya organında “2026 toplantısının katılımcı listesi sızdı” diye haber oldu. Haber siteleri de birbirinden kopyala/yapıştır yöntemiyle haber yaptığı için “Çok gizli Bilderberg Listesi sızdı” haberleri aldı başını gitti.

Oysa sızan bir şey yok ortada. Adamlar bir zamandan beri katılımcı listesini kendi web sitelerinde yayınlıyorlar. BilderbergMeetings.Org adresinde hem o yılın hem de birkaç yıl öncesine ait toplantısının katılımcı listesi ve konu başlıkları mevcut. Bu yılın katılımcılarını merak eden şuradan bakabiliyor.

Bu yılki toplantıya geliriz. Önce neymiş bu Bilderberg, ona bakalım. Ve tabii biraz da komplo teorilerine kulak kabartalım. Öyle topyekûn yabana atılacak iddialar değil hepsi.

Bilderberg Toplantıları ilk kez 1954’te gerçekleştiriliyor. Fikir babası 2. Dünya Savaşı’nda işgal altındaki Polonya’dan sürgüne gitmek zorunda kalan Jozef Retinger adında bir politikacı. Retinger’in bu toplantıları planlarken derdi özetle şu: “Aman Kuzey Amerika’yla Batı Avrupa arasındaki iletişimde bir daha kopukluk olmasın. Nazizm gibi manyakça fikirler hortlamasın. Her yıl toplanalım, özellikle ABD’yle Batı Avrupa’nın iletişimini sansürsüz konuşarak/tartışarak devam ettirelim.”

Tabii bu Bilderbergçilerin “resmi” anlatısı. Altını çizmek isterim.

Retinger gidiyor derdini Hollanda Prensi Bernhard’a anlatıyor. O da eski Belçika Başbakanı Paul van Zeeland’a “Hakikaten yapsak mı böyle bir şey” diyor. Oradan iş Unilever’in başında bulunan Paul Rijkens’e sıçrıyor… Derken, Amerikan tarafıyla iletişime geçiyorlar. Tabii o tarafta hemen CIA “damlıyor” meselenin içine. O zamanki CIA Direktörü Walter Bedell Smith, sonra ondan dönemin Amerikan Başkanı Eisenhower’ın danışmanı Charles Jackson filan derken… Kimden para buluruz, nerede nasıl toplanırız gibi meseleleri de hallediyorlar. Ve nihayet 1954’te Hollanda’nın Oosterberk köyündeki Bilderberg Oteli’nde toplanıyorlar.

İşte toplantının adı da oluyor size Bilderberg Toplantıları. 1976’ya kadar bu organizasyonun başında bizzat Prens Bernhard yer alıyor. O yıl prensin jet uçak üreticisi Lockheed’den rüşvet yediği anlaşılınca tarihinde ilk ve son kez Bilderberg Toplantısı yapılamıyor, prens de tabii organizasyondan “şutlanıyor.”

Ta 2000’lere kadar Bilderberg Toplantıları’nın üzerinde büyük bir gizlilik var. Katılanlar bilinmesin isteniyor. Konular saklanıyor. Efendime söyleyeyim, toplantının yapılacağı yer açığa çıkmasın diye her şey yapılıyor. Vesaire… Fakat tabii her şey bu kadar gizli olunca bu işe kafayı takan gazeteciler ortaya çıkıyor.

Hele bir tanesi var. Koca bir kariyerini Bilderberg Toplantıları’nın peşinde geçiriyor: Jim Tucker. Tucker’ın Bilderberg’in içinden de bir kaynağı var. 1980’lerden 2000’lerin başlarına kadar her toplantının yerini, katılımcısını, konuşma başlıklarını ifşa etmeye başlıyor. (Hepsini de “Jim Tucker’ın Bilderberg Günlüğü” isimli kitapta topluyor.) O kadar baskı oluyor ki, Bilderbergçiler bazı bilgileri kamuya açmaya karar veriyor. Mesela katılımcılar. Mesela konu başlıkları ve toplantının nerede yapılacağı. Ama o kadar. İçerikler hala gizli.

Peki katılımcılar kimler ve nasıl katılınıyor bu toplantılara? Önce ikinci soruyu cevaplayayım: Siz katılmıyorsunuz, sizi çağırıyorlar. Kim çağırıyor? Bir “Steering Committee” var. Yani “İdare Heyeti” diyelim. Yönetici gibi değil de, “işleri” halledenlerin komitesi…

Bu komite belirliyor kimlerin çağırılacağını. Artık bu komite üzerinde de gizlilik yok. Yukarıda bahsettiğim sitede komitenin üyelerini ve başkanını görmek mümkün. Şu anda Türkiye’den tek bir isim var komitede: FİBA Grup’tan Murat Özyeğin.

Bu arada Türkiye’de şimdiye kadar üç Bilderberg Toplantısı yapılmış. İlginç. 1959’da İstanbul Yeşilköy’de. 1975’te İzmir Çeşme’de. Ve 2007’de yine İstanbul Ritz Carlton’da. Özellikle 2007’dekini hiç duymamama şaşırdım biraz. Demek gizlilik devam ediyordu yahut benim aklım başka yerdeydi!

Toplantılar 4 gün sürüyor. İlk üç günde dörder oturum düzenleniyor. İkisi öğleden önce, ikisi öğleden sonra. Son gün tek bir oturum var. Oturumlar 90 dakika sürüyor ve belirli bir konu başlığı oluyor.

Konuşmacılar istediği gibi konuşmakta özgür. Katılımcılar arasında gazeteciler de oluyor tabii ama konuşulanların haberini yapmak filan yasak. Dinleyici yahut konuşmacı olarak orada oluyorsun. Yani “Bilderberg’te konuşulan Bilderberg’te kalır” diye özetlenebilecek ve aslında “Chatham House Kuralı” olarak literatüre geçen kural geçerli.

Bilderberg’in sitesinden bu tercihin özgür ve sansürsüz bir konuşma ortamı sağlamak amacıyla yapıldığı, konuşmacıların başka isimlerden alıntı yapmadan kendi fikirlerini pekâlâ dışarıda da ifade edebilecekleri açıklanıyor.

Gelelim kimlerin davet edildiğine… Bir kere her şeyden önce ekonominin en tepe isimleri orada. Bu isimler zamanın ruhuna göre değişiyor. Kapitalin akış yönü davetli profilini de dönüştürüyor. Ford’lar, Murdoch’larla başlayan ekonomi tiranları listesi günümüze yaklaştıkça önce Jeff Bezos’lara, Peter Thiel’lere daha sonra ise yapay zekâ şirketlerinin başındaki 40 yaş altı isimlere dönüşüyor. Zamanın ruhu dediğim tam olarak bu.

Peki komplo teorileri nedir, diye soracak olursanız tahmin etmek güç değil. Bu insanların bu toplantılarda dünyaya şekil verdiği söyleniyor özetle. En büyük teori aslında ortada bir “dünya devleti” kurma hazırlığı olduğu şeklinde özetlenebilecek iddia. Bizler koyun, onlar çoban… Bütün dünyayı tek bir devlet aygıtıyla yönetecekler. Hatta aslında “de facto” yönetiyorlar da, iddia sahiplerine göre.

“Nerede savaş olacak,” “Pandemi ne zaman başlatılacak ve ne zaman bitirilecek,” “Hangi ülkeler bölünecek,” “Ortadoğu’da kartlar nasıl dağıtılacak”… Tüm bunlara bu toplantılarda karar veriliyor.

Bana soracak olursanız, (ben genelde yorum yapmak yerine bilgi vermeyi tercih ediyorum biliyorsunuz ama burada fikrimi söylemek isterim müsaadenizle…) bu kadarı fazla. Yani dünyayı Bilderberg’ten yönettiklerine inanmıyorum.

Amaaaa… “İddialar da hepten mesnetsiz, bu insancıklar sosyalleşip dünya meselelerinin tatlı tatlı dedikodusunu yapıyorlar” da diyemiyorum. Bildiğin küresel elitlerden oluşan bir grup aralarında gizli bir buluşma organize ediyorlar. Dolayısıyla “masum” bir etkinlik deyip geçmek de biraz saflık olur.

İngiliz The Observer’da 1963 yılında yayımlanan makalenin şu kısmı bize o kadar “masum” bir şey söylemiyor örneğin:

“Bu insanlar [Bilderbergçiler], geleceğin teknokratlara ait olduğunu savunuyorlar, çünkü uluslararası ilişkilerin diplomatların eline bırakılamayacak kadar hassas olduğuna inanıyorlar. Tartışmalarının ‘gizliliği’, yalnızca tek bir şey aradıklarını gösteriyor: Dünya halkları üzerinde etkili bir egemenlik kurmak, ancak bunu kendilerini gizleyerek ve hükümetlerin sorumluluğunu küçük politikacıların eline bırakarak yapıyorlar.”

Ayrıca ortada bazı gerçekler de var. Mesela buraya yolu düşene bir şekilde, artık nasıl oluyorsa Allah “yürü ya kulum” diyor. Bill Clinton silik bir valiyken katıldığı Bilderberg’ler sonrası bir anda Amerika’nın “parlak” başkanı olma yolunda hızla merdivenleri tırmanmaya başlıyor. Keza aynı şekilde Tony Blair, Bilderberg sonrası İşçi Partisi liderliğine ve oradan da İngiltere Başbakanlığına yürüyor.

Ama mesela bizden Ali Babacan da gitti. Onun kariyeri hiç “yolu Bilderberg’ten geçmiş” gibi ilerlemedi. Ali Bey kusuruma bakmasın, Bilderberg sonrası hep patinajla devam etti siyasi kariyeri.

Kariyerlere müdahale iddialarının dışında mesela Avrupa Birliği’nin tohumlarının Bilderberg’te atıldığı bizzat katılımcılar tarafından sonrasında dile getirilmiş bir bilgi. Aynı şekilde Avrupa’nın ortak para birimine, Euro’ya geçiş süreci de Bilderberg’te başlamış bir süreç. Yani basbayağı süreç başlatıp süreç bitiren toplantılar bunlar.

Gelelim bu yılın toplantılarına… Önce konu başlıkları: Yapay zeka, Arktik Bölgenin Güvenliği (bu kuzey-güney deniz hattı meselesini başka bir yazı konusu yapmayı düşünüyorum), Çin (Çin’i çok konuşuyorlar bu aralar, Allah sonumuzu hayretsin), Dijital Finans, Enerji Çeşitliliği, Avrupa (Trump’ın şurada anlattığım Strateji Bildirgesi’nde Avrupa’ya “ayar” vermesi Bilderbergçileri panikletmiş olmalı), Küresel Ticaret, Orta Doğu (bu da bu senenin doğal olarak komplo teorisine en müsait başlığı), Rusya (olmazsa olmaz), Trans-Atlantik Savunma ve Endüstri İlişkileri (NATO’nun dağılma ihtimali ve Trump’ın gümrük vergileri olarak da okuyabiliriz), Ukrayna, ABD (tek başına bir ‘meseleye’ dönüşmüş olması dikkat çekici), Savaş Yöntemlerinin Geleceği (ABD’nin ‘tuhaf’ silahları da yazı listemde bir başlık) ve Batı (“The West” şeklinde yazıldığı için ‘Bugün neresi Batı’dır’ ve ‘N’olacak bu Batı’nın dağılmış hali’ diye de okunabilir).

Bu yıl Türkiye’den kimler varmış, ona da bakalım. Prof. Ayşe Zarakol hemen dikkatimi çekti. Ayşe Hanım’ın liberalizm sonrası “düzensiz” bir çağa girdiğimiz ve içinde bulunduğumuz çağın bu anlamda 17. yy’a benzediğine dair hipotezden hareketle ele aldığı son çalışmasını paylaşacağını düşündüm ismini görünce.

AGİT Genel Sekreteri Feridun Sinirlioğlu var. Bu başlıklarda onun da olması şaşırtıcı değil.

İş dünyasından da Ali Koç (Koç Holding), Mehmet Tara (ENKA) ve Murat Özyeğin yer alıyor bu yılın katılımcıları arasında.

Bir önemli isim de Fatih Birol. Fatih Bey, Uluslararası Enerji Ajansı’nın başkanı olarak katılıyor. Pozisyonu gereği uluslararası katılımcı olarak gözüküyor listede. O da enerji çeşitliliği başlığı altında bir şeyler söylemiştir.

Bitirmeden son olarak bir de benim dikkatimi çeken diğer birkaç katılımcıyı paylaşayım istiyorum.

Dan Driscoll: Amerika’da “Savaş Bakanı” Hegseth’le daha birkaç gün önce kapışan ve buna rağmen “İstifa filan etmiyorum, görevimin başındayım” diyen ordudan sorumlu bakanın Bilderberg’te olması ilginç.

Douglas Burgum: ABD İçişleri Bakanı.

Blaise Metreweli: İngiliz istihbarat servisi MI6’in başındaki isim. Gel de komplo teorilerine hak verme.

General Samuel Paparo: Hint-Pasifik Amerikan Kuvvetleri’nin başındaki general.

Mark Rutte: NATO Genel Sekreteri.

Nicolas Roche: Fransa Ulusal Güvenlik Sekreteri.

Brett McGurk: Şu anda CNN’de yorumculuk yapan ama birkaç dönem boyunca ABD’nin Suriye’deki Kürt gruplardan sorumlu kişisi olarak bölgede görevli diplomat.

Bu isimlerin dışında pek çok diplomat, bakan, CEO… İsveçli savunma bakanını filan saymadım, çok uzatmamak için. Onlar da var tabii.

Dediğim gibi bu yılki toplantılar dün son buldu. Yukarıdaki gibi bir ekip toplanınca da pek havadan sudan konuşmamışlardır gibi sanki.

Ne dersiniz?

/././

Gebze mahpusu Yalçın Küçük -Fikret İldiz-

Devletin beklentisi; “ihbar” ve “itirafçılık...” Buna karşılık itirafçının ödülü cezaevinden çıkabilmek… Dışarıda böyle bir yaşamdan geriye kalan sadece utançtır, kim bilir?

Çok mahpushane dolaştı, çok mahpus yattı.

En çok Gebze Mahpushanesi'ni sevmişti. Mahpushane, adıyla ünlendi.

Koğuştakiler ona ayrı bir çalışma yeri yapmıştı. Kimse rahatsız etmesin, istediği gibi çalışsın diye düşünmüşlerdi.

Yanılmıyorsam bu mahpuslukta veya bittiğinde kartlarındaki konulardan birisi itirafçılıktı. Kanunu yapılmıştı ve pişmanlıkla birlikte anılıyordu. Üzerine kitap yazdı.

Hatta iki yıl geçerlilik süresi vardı ve eskiden adı pişmanlık kanunuydu.

Şimdi ise etkin pişmanlık…

Etkin pişmanlık kamuoyundaki bilinen adıyla; itirafçılık…

Aslında pişmanlık ve itirafçı olmak birbirini tamamlıyorlar.

Yalçın Küçük'ün Haziran Yayınevi tarafından Nisan 1987’de yayınlanmış olan “İtirafçıların İtirafları” kitabında yazdıkları günümüzün yargı sorunu olarak gözüküyor.

Yalçın Küçük, “İtirafçılık olgusunun dinamiğini çözümlemek zorundayım” diyordu.

Ona göre “itirafçılar” kimlerdir?

“İtirafçı itirafa doymuyor…

Korku insanlık durumudur; kuşku duymuyorum. Ancak hem tarihsel ve hem de bireysel anlamda insanlık, korkudan arındığı sürece geliyor. İnsanlar korktuklarını kabul etmiyorlar. İnsanların korktuklarını kabul etmemeleri, korkunun kendisi kadar bir insanlık durumudur…”

“İtirafçı, kendisini kusuyor.”

Bu başlıktan sonra; bir şiirin bir dizesine yer vermiş…

“Bu adam

Sattı arkadaşını;

Sattı altın bir tepside arkadaşının

kanlı, kesik başını….

Bu adamın ayaklarında dolaşıyor,

korku,

gölgesi gibi…”

“51 Tevkifatı’nda Bülbül Sanatçılar” bölümünün girişinde şöyle yazmış:

“İtirafçı yeni bir kimliktir.

İtirafçı aynı vücutta yeni bir senaryodur.

İtirafçı, suçlanan ve ceza tahdidi altına sokulan kişiliğini kusan kimsedir.

Bu haliyle kopmalardan, çözülmelerden ve hatta döneklerden çok ayrıdır.

İnsanın kendisini kusabilmesi için sığ olması gerekiyor; kusulan kişiliğin yerleşmemiş olması zorunluluğu var. (…)

İnsan güzel bir yaratıktır.

İnsana en zor gelen kendisine ihanettir.

İnsan işkenceye dayanabiliyor; insanın kendi kendisine ihanetine dayanması çok zor olmalıdır.”

“İtirafçı korkuyor…

İtirafçı ne olacak? İtirafçıya ne olacak?

İtiraf, itirafçıyı hapisten çıkarıyor.

İtiraf, itirafçıya ancak hiçbir zaman bir kişilik olamayacak bir kimlik kazandırıyor.”

Yalçın Küçük ’ün itirafçılar hakkındaki tanımları böyle…

Zaman ne gösterdi?

Devletin beklentisi; “ihbar” ve “itirafçılık...” Buna karşılık itirafçının ödülü cezaevinden çıkabilmek… Dışarıda böyle bir yaşamdan geriye kalan sadece utançtır, kim bilir?

Kalemi kâğıdı vardı ama en önemlisi yanından ayırmadığı kartları vardı. Onlara yazar, not alırdı. Kartlarına yazmadığı “yazıları” ne kitap olurdu ne yazı…Yazdıklarını tekrar okumaz, düzeltme yapmazdı. Kartlarında nasıl yazmışsa yazıları ve kitapları aynen yazıldığı gibi yayımlanırdı.

Yazdığı yazıları gibi yaşadı.

Kırmızı ipek atkılarını çok severdi. Yaz kış demeden boynuna takar gezerdi.

Ne kendisi ne başka biri yadırgamazdı, bir de başında kalpağı…

Kırmızı atkılardan biri bende kaldı, ondan aldım ve vermedim.

Kırmızı atkılar, yazılar, kitaplar yaşam ve ölüm...

Yalçın Küçük ve “Aydınlar Dilekçesi” davasında 6 Eylül 1985 tarihli savunmasından:

“Asıl ölüm, insanın, insanı insan yapan reçetelerden uzaklaştırılması, umudunu yitirmesi, inançlarını kaybetmesidir…

Asıl ölüm, insan onurunun kırılması, ulus onurunun zedelenmesidir.”

Aklıma İlhan Berk geliyor…

“Günlük İşlerdenmiş Gibi Ölüm”

"Dönüp duruyor yol. Sonunda orda durduk.

Açık kapıdan gördük,

Oturmuş yün eğiriyordu

Elinde kirmeni.

Kocaman bir yumak kapının orda yuvarlanıp kalmıştı.

Eşikten başımızı uzatıp

‘Nasılsın?’ dedik.

Sanki bir sandalyenin yerini değiştiriyormuş gibi

‘Ölüp gidiyoruz işte’ dedi.

Kaldırmadan başını,

Günlük işlerdenmiş gibi ölüm.

Bir rüzgâr dövüp duruyordu önündeki denizi

Arada bir başını kaldırıp baktığı.”

/././

Kurumlar vergisinde hangi konularda ihtirazî kayıtla beyanda bulunmak ve dava açmak avantaj sağlayabilir?-Erdoğan Sağlam-

Bugün ihtirazî kayıt konularını biraz açacağım ve sonuç alınma olasılığı yüksek olanları belirteceğim. Çünkü her ne kadar mükellef haklı olsa da daha önce açılan davalarda sonuç alınamayan bazı konular var. Bunların başında finansman gider kısıtlamasına ilişkin davalar yer alıyor. Bu konularda tabii ki dava açılabilir, ancak olumlu sonuç alınabilme olasılığı son derece düşük.

Değerli okurlar, 31 Mart 2026 tarihli yazımda 1 Nisan’da başlayan 2025 yılına ilişkin beyan döneminde kurumlar vergisinde nelere dikkat edilmesi gerektiğini, önceki yıla göre nelerin değiştiğini ve ihtirazî kayıtla beyan edilebilecek konuları açıklamıştım.

Maalesef yargı, mükellefler ne kadar haklı olsa da bu konuda Maliye lehine kararlar veriyor! Bu konunun çözümünün yasal düzenlemeye kaldığını söylemek yanlış olmaz.

Danıştay’da vergi davalarına ilişkin temyiz başvurularına hangi daireler bakıyor?

Asıl konuya girmeden önce vergi davalarında temyiz başvurularını görüşmeye hangi dairelerin görevli olduğuna bakalım.

Danıştay Başkanlık Kurulu’nun 19.07.2023 tarih ve 2023/33 sayılı Kararına göre; dava dairelerinden Üçüncü, Yedinci ve Dokuzuncu Daireler vergi dava dairesi; diğer dava daireleri ise idari dava dairesi olarak görev yapıyorlar.

Bu Kararla;

Üçüncü Daire; gelir, kurumlar ve katma değer vergisi (ithalde alınan katma değer vergileri hariç) ile ilgili olarak, İstanbul Bölge İdare Mahkemesinin vergi dava dairelerince verilen kararlara karşı yapılan temyiz başvurularını,

Yedinci Daire, gümrük ve ithale ilişkin vergilere, özel tüketim vergisine, gider vergilerine, motorlu taşıtlar vergisine, veraset ve intikal vergisine ilişkin davalar ile temyiz başvurularını,

Dokuzuncu Daire ise gelir, kurumlar ve katma değer vergisi (ithalde alınan katma değer vergileri hariç) ile ilgili olarak, Adana, Ankara, Bursa, Erzurum, Gaziantep, İzmir, Konya ve Samsun Bölge İdare Mahkemelerinin vergi dava dairelerince verilen kararlara karşı yapılan temyiz başvuruları ile damga vergisine, emlak vergisine, köy, belediye ve özel idare vergi, resim, harç ve payları ile bunların diğer gelirlerine ve bunlara ait tarifelere, Harçlar Kanununa ilişkin davalar ile ilgili temyiz başvurularını, çözümlemekle görevlendirilmiş bulunuyor.

İçtihatları Birleştirme Kurulu neden çalıştırılmıyor?

Danıştay’da iş bölümü konusuna şu nedenle girdim. Maalesef vergi dava daireleri (Üçüncü ve Dokuzuncu daireler) aynı konuda farklı kararlar verebiliyorlar ve son dönemlerde bunun sayısı çok arttı. İstanbul’da açılan davaların temyiz başvurularını görüşen Danıştay Dokuzunca Dairesinin mükellef aleyhine karar verdiği bazı konularda Danıştay Üçüncü Dairesi mükellef lehine karar verebiliyor.

Bu durumdan İstanbul’da kanuni merkezi bulunan mükellefler çok mağdur oluyorlar.

Yakında İstanbul’daki tüm mükellefler İstanbul’u terk ederlerse şaşırmayın! Çünkü merkezlerinin İstanbul’da olması yargıda aleyhlerine karar çıkması ile sonuçlanabiliyor. Anlayacağınız deprem tehlikesine ilave bir de bu sorun var!

Bu durumun acilen çözüme kavuşturulması gerekir. Çünkü hukukta çözüm yolu düzenlenmiş bulunuyor.

Danıştay Kanununa göre; Danıştayın karar organlarından “İçtihatları Birleştirme Kurulu”, dava dairelerinin veya idari ve vergi dava daireleri kurullarının kendi kararları veya ayrı ayrı verdikleri kararlar arasında aykırılık veya uyuşmazlık görüldüğü veyahut birleştirilmiş içtihatların değiştirilmesi gerekli görüldüğü takdirde, Danıştay Başkanının havalesi üzerine, Başsavcının düşüncesi alındıktan sonra işi inceler ve lüzumlu görürse, içtihadın birleştirilmesi veya değiştirilmesi hakkında karar vermekle görevli bulunuyor.

İçtihatları Birleştirme Kurulunun içtihatların birleştirilmesi veya değiştirilmesi hakkında verdiği Resmi Gazete'de yayımlanan kararlarına, Danıştay daire ve kurulları ile idari mahkemeler ve idare uymak zorundalar.

İçtihatların birleştirilmesi veya birleştirilmiş içtihatların değiştirilmesi; Danıştay Başkanı, konu ile ilgili daireler, idari ve vergi dava daireleri kurulları veya Başsavcı tarafından istenebiliyor.

Aykırı kararlarla ilgili kişiler/mükellefler de içtihatların birleştirilmesi için Danıştay Başkanlığına başvurabiliyorlar.

Ne yazık ki, Danıştay Vergi Dava Daireleri Kurulu son dönemlerde bölge idare mahkemelerinin kararları arasındaki aykırılığın giderilmesine yönelik çok sayıda karar vererek yargılama sürecine ciddi katkıda bulunurken, nedense İçtihatları Birleştirme Kurulu çalıştırılmıyor.

İhtirazî kayıtla beyan edilebilecek önemli konular

İhtirazî kayıtla beyan edilebilecek ve sonuç alınma olasılığı bulunan önemli konuları müesseseler itibarıyla aşağıda kısaca açıklayacağım.

Enflasyon düzeltmesi

- 2023 ve önceki dönem mali zararlarının endekslenmiş tutarlar üzerinden mahsuba konu edilmesi gerektiği yönünde ihtirazî kayıt konulabilir. Çünkü bu husus kanunda açıkça düzenlenmiş bulunuyor. Vergi Usul Kanunu Madde 298/A-5’e göre, matrahın tespitinde kanunen kabul edilmeyen gider, istisna ve geçmiş yıl malî zararlarının enflasyon düzeltmesine tâbi tutulmuş tutarları ile dikkate alınması gerekiyor. Geçen yıl bu gerekçe ile açılan davalarda ilk derece mahkemelerinin olumlu yönde kararlarına rastlıyoruz. Tabi ki enflasyon düzeltmesi 2024 yılı sonuna kadar yapılarak mahsuba konu geçmiş yıllar mali zararları hesaplanmalıdır. Çünkü 2025 yılında enflasyon düzeltmesi kaldırıldığı için 2025 yılı için düzeltme yapılamaz.

- 176 sayılı VUK Sirkülerinde, sermayeye eklenmiş olan öz sermaye kalemlerine ait enflasyon fark hesaplarının, tasfiye sebebiyle ortaklara dağılmış sayılacağı ve çekilmiş sayılan bu tutarların vergilendirilmesinde Kurumlar Vergisi Kanununun sermaye azaltımında vergilemeyi düzenleyen 32/B maddesi hükmünün dikkate alınacağına dair açıklamaların yasal dayanağı yok. Çünkü sermayeye eklenmiş olan öz sermaye kalemlerine ait enflasyon fark hesaplarının, tasfiye sebebiyle vergilendirileceğine dair ne Kurumlar Vergisi Kanununun tasfiyeye ilişkin 17’nci maddesinde ne de sermaye azaltımında vergilemeyi düzenleyen 32/B maddesinde herhangi bir hüküm yer almıyor. Bu nedenle tasfiye nedeniyle yapılacak tarhiyatlara dava açılmasını öneriyorum. Tasfiyenin sona ermesi nedeniyle yapılan kıst dönem kurumlar vergisi beyanları ile ortakların gelir vergisi beyanları için de ihtirazî kayıtla şerhi düşülebilir.

- 2023 enflasyon düzeltmesinden doğan karın dağıtılmasını engelleyen yasal bir düzenleme yoktur. Pasif kalemlere ait enflasyon fark hesaplarının, herhangi bir suretle başka bir hesaba nakledildiği veya işletmeden çekildiği takdirde, bu işlemlerin yapıldığı dönemlerin kazancı ile ilişkilendirilmeksizin, bu dönemde vergiye (kurumlar vergisi + kar dağıtım stopajı + kar payı gelir vergisi) tâbi tutulacağı yolundaki hükmün bu yoruma dayanak alınması doğru değildir. Bence böyle bir durumda ihtirazî kayıt pahalı bir seçenektir. Tarhiyat riskini almak kanatimce daha doğru bir tercih olacaktır.

- Amortismana tabi olmayan iktisadi kıymetlerin (arsa, iştirak hissesi, stoklar vs.) zararına satılması durumunda, 20 yıl önceki enflasyon düzeltmesinde uygulanan geçici 25 inci maddedekine benzer bir hüküm 2023 düzeltmesine ilişkin maddede yoktur. Bu nedenle, amortismana tabi olmayan iktisadi kıymetlerin satılması nedeniyle doğan zararın 2023 yılı düzeltmesine isabet eden kısmının matrahtan indirilemeyeceği yönündeki tebliğ düzenlemesi kanuna aykırıdır.

- Enflasyon düzeltmesine tabi tutulmuş “verilen depozito ve teminatlar” ile “gelecek dönemlere ait giderler”in 2025 yılında kapatılmasından doğan 2023 enflasyon düzeltme farkından kaynaklanan giderlerin KKEG olarak dikkat alınması gerektiği görüşü hatalıdır. Çünkü kanunda bu konuda herhangi bir hüküm yoktur. Maliyenin yaklaşımı yasallık ilkesine aykırıdır.

- Üç yıl içinde yenilenemeyen varlıklar için pasifte izlenen yenileme fonlarının 2023 düzeltmesi nedeniyle hesaplanan kısmının (enflasyon farkının) gelir olarak dikkate alınmaması gerekir. Çünkü kanunda bu konuda herhangi bir hüküm yoktur.

- Başarısızlıkla sonuçlanan Ar-Ge projelerine ilişkin harcamaların 2023 yılı düzeltme farklarının KKEG olarak dikkat alınması görüşü de kanuna aykırıdır.

- Devir ve tam bölünme gibi nedenlerle 2025 yılı için enflasyon düzeltmesi kaldırılmadan önce kıst dönem için beyanname verip enflasyon düzeltmesi yapanlardan fazladan matrah beyan edenler beyan süresi geçtiği için ihtirazî kayıtla beyanda bulunamasalar da yasal haklarını kullanabilirler. Çünkü beyanda bulundukları tarih itibariyle sadece geçici vergi dönemlerinde enflasyon düzeltmesi yapılması yükümlülüğü kaldırılmış olmasına rağmen yıl sonu için düzeltmenin yapılması gerektiğine ilişkin yasal düzenleme yürürlükte idi. Bu gerekçe ile özelgede kıst dönem beyannameleri için düzeltme yapılması gerektiği yönünde görüş verilmişti. Sonra yıl bitmek üzereyken yasayla 2025 yılı için düzeltme zorunluluğu kaldırıldı. Bu nedenle, 2025 yılında verilen kıst dönem beyannamelerine ilişkin olarak enflasyon düzeltmesinden kaynaklanan fazla ödenmiş vergiler için düzeltme/şikayet ve dava yoluna gidebilirler. Esasen bu gibi durumların yasal düzenlemenin yapılması sırasında dikkate alınması gerekir. İlgili düzenlemeye, önceden verilmiş beyannameler için bir hüküm koymak o kadar zor mudur?

Nakit sermaye artışına ilişkin faiz indirimi

Borç ödeme ve sermaye artışının eşanlı yapılması: Ortağa borcun ödenmesiyle sermaye artırımı iki ayrı işlem olduğu için düzenlemeden faydalanılması gerekir. Kar dağıtımı sonrasında yapılacak artırımların da indirimden yararlanabilmesi gerektiği açıktır.

Borcun sermayeye eklenmesi: Kanuni düzenleme sadece öz sermaye kalemlerinin sermayeye eklendiği durumda indirime izin vermemektedir. Borcun sermayeye halinde de indirim uygulamasından yararlanılabilmesi gerekir. Çünkü bu seçenek, önce borcun ödenip sonrasında nakit sermaye artışı yapılmasıyla aynı sonucu doğurur ki, yukarıda değindiğimiz gibi bunun önünde yasal hiçbir engel yoktur. Borcun sermayeye eklenmesi ile öz kaynakların güçlendirildiği açıktır ve bu işlem indirimin getirilme gerekçesi ile uyumludur. Bu konuda Danıştay Dokuzuncu Dairesinin kararı olumlu yönde iken, Üçüncü Daire ve VDDK’nın görüşü ise olumsuz yönde.

Aynı takvim yılı içerisinde sermayeye dönüştürülemeyen sermaye avansları: İlgili tebliğ sermaye avanslarının aynı hesap dönemi içerisinde sermaye olarak tescil edilmemesi durumunda indirimden faydalanılmayacağını belirtmektedir. Tebliğle getirilen böyle bir süre sınırının yasal hiçbir dayanağı yoktur.

Yatırımları nedeniyle aktif gelir elde etmeyen şirketler: Gelirlerinin yüzde 25 veya fazlası pasif nitelikli gelirlerden oluşan şirketlerde indirim oranı sıfır olarak uygulanmaktadır. Özellikle yatırım aşamasındaki şirketler açısından bu durum hakkaniyete aykırı sonuç vermektedir.

Emisyon primi: Emisyon primi üzerinden faiz indirimi hesaplanabilmelidir. Çünkü bu yolla kurumlara ödenen paralar ortak alacağı niteliğinde olmayıp şirketin öz kaynağını artıran bir iç kaynaktır. Bu kaynak sonradan sermayeye eklendiğinde mevcut ortaklar payları oranında sermaye payını iktisap ederler. Özellikle sonradan sermaye artırımına konu edilmiş emisyon primleri için ihtirazî kayıtla beyanı öneriyorum. Bu konuda Üçüncü Dairenin kararı olumlu, ancak ilgili bölge idare mahkemesi kararında direndiği için dosya VDDK gündeminde. Son dönemlerde VDDK kararlarının çoğunun mükellef aleyhine çıktığını düşününce olumlu karar verilmesi olasılığını çok yüksek görmüyorum, ancak yine de bu konunun ihtirazî kayda konu edilmesinin ciddi şekilde değerlendirilmesini öneriyorum. Yukarıda ifade ettiğim üzere, özellikle dava açmadan önce emisyon priminin sermayeye eklenmesi önemlidir. Çünkü neticede ortaklar tarafından ödenen paralar sermayeye dönüşmüş olacaktır.

Nakit sermaye artırımı ile taşınmaz satın alınması: Yapılan nakit sermaye artışı ile sağlanan kaynakla taşınmaz yatırımı yapılması halinde, düzenlemeye göre faiz indiriminden yararlanılamıyor. Ancak satın aldığı taşınmazları yatırım amacıyla almayıp faaliyette kullanmak (örneğin ofis olarak veya ticari faaliyeti gayrimenkul geliştirme olan şirketlerde inşaat projelerinde kullanılmak) için satın alınan taşınmazlar indirimden yararlanmaya engel teşkil etmez. Bu konuda olumlu yargı kararlarına rastlıyoruz.

Örtülü sermayede karşı taraf düzeltmesi

Maliye örtülü sermaye kapsamında ödenen faizlerin kâr payı olarak değerlendirilmesi neticesinde borç veren kurumun elde ettiği faiz gelirinin de iştirak kazancı kapsamında vergiden istisna edilebilmesi için, borç alan kurumun ortaya çıkan vergileri ödemiş olması şartını aramaktadır. Oysa, borç alan kurumun bu tutarları KKEG yapması dönem matrahını artırmakta (ve dolayısıyla devreden mali zararı azaltmakta) olduğundan, ayrıca ödeme şartına gerek yoktur.

Bu konuda Danıştay Daireleri arasında da görüş ayrılıkları yaşanmaktadır. İnanması çok zor ama İzmir’de kayıtlı mükellefler için Üçüncü Daire mükellef lehine kararlar verirken, İstanbul’daki mükellefler için verilen Dokuzuncu Daire kararları olumsuzdur.

Diğer yandan bir özelgede, ilgili dönemde; borç alan kurum nezdinde hesaplanan ve ödenen kurumlar vergisi çıkmadığı için borç veren kurum nezdinde düzeltmeye konu edilememiş tutarların, izleyen dönemlerde de düzeltmeye konu edilmesinin mümkün olmadığı belirtilmektedir. Bu özelge de kanuna aykırıdır.

Bu görüşü anlamak mümkün değil, çünkü yasal düzenleme, sonradan matrah oluştuğunda matrahın oluştuğu dönemde ve oluşan matrahla sınırlı olarak düzeltme yapılabilmesini gerektirir. Yani istisnadan matrahın oluştuğu ve ödemenin yapıldığı dönemde yararlanılabileceği çekişmesizdir.

Taşınmaz ve iştirak satışlarında istisna oranının düşürülmesi

Taşınmaz satışında kurumlar vergisi istisnası 7456 sayılı Kanunla 15 Temmuz 2023’ten itibaren kaldırıldı. Bu tarihten önce aktifte yer alan taşınmazlar için istisna devam ettirildi, ancak oranı yüzde 50’den yüzde 25’e düşürüldü.

2025 yılında 15 Temmuz 2023’ten önce iktisap edilmiş taşınmaz satış yapan kurumlar, 2024 yılı beyannamelerini bu husus bakımından ihtirazî kayıtla vererek, hukuki öngörülebilirlik ilkesi kapsamında Anayasaya aykırılık gerekçesiyle dava açabilirler.

Bilindiği gibi, Anayasamıza göre bir davaya bakmakta olan mahkeme, uygulanacak bir kanun veya Cumhurbaşkanlığı kararnamesinin hükümlerini anayasaya aykırı görürse veya taraflardan birinin ileri sürdüğü aykırılık iddiasının ciddi olduğu kanısına varırsa, “somut norm denetimi” denilen itiraz yoluyla AYM’ye itiraz konusu kuralın iptali istemiyle başvurabiliyor ve AYM’nin bu konuda vereceği karara kadar davayı geri bırakabiliyor.

Geçmişte yatırım indirimini kazancın yüzde 25’i ile sınırlayan düzenleme Anayasa Mahkemesince iptal edilmişti.

İştirak satışında kurumlar vergisi oranı ise 9160 sayılı Cumhurbaşkanı Kararı ile yüzde 75’ten yüzde 50’ye düşürüldü. Ancak düzenlemenin yapıldığı 27.11.2024’ten önce iktisap edilmiş iştirak hisseleri için kazanılmış haklar korunmadı. Bu nedenle, 2025 yılında satılan ve istisnadan yüzde 75 yerine yüzde 50 oranında yararlanılan iştirak hissesi satışları için de ihtirazî kayıtla beyanda bulunulabilir.

Taşınmaz ve iştirak hissesi satış zararlarının istisna uygulanmayan orana isabet eden kısımlarının (yani taşınmazlarda yüzde 75’inin, iştirak hisselerinde yüzde 50’sinin) KKEG yapılmayıp matrahtan indirilebilmesi gerektiği gerekçesiyle geçmişte açılan davalar mükellefler aleyhine sonuç verdiği için son dönemlerde bu konu ihtirazî kayda konu edilmiyordu. Ancak Üçüncü Dairenin yakın zamanda verdiği bir olumlu karar bu zararların tekrar ihtirazî kayda konu edilmesini gündeme getirdi.

Ayrıca son dönmelerde istisna kapsamındaki satıştan sağlanan bedelin kullanımı ile ilgili de eleştiriler yapılmaya başlandı. “Bağlı değerin bağlı değere dönüşmesi” gerekçesiyle yapılan bu tarhiyatlarda konunun özelliklerinin yeterince değerlendirilmediği ve ekonomik analiz yapılmadığını düşünüyorum. Bu konudaki yazıma buradan ulaşabilirsiniz.

Uyumlu mükelleflerde yüzde 5 vergi indirimi

Bu konuda açılan davalarda yargının mükellef hakları yönünden çok yerinde kararlar vermekte olduğunu gözlemliyoruz. Bu nedenle yüzde 5 vergi indirimi ile ilgili aşağıdaki konularda mutlaka ihtirazî kayıt ve dava seçeneğini öneriyorum:

* Kesinleşen tarhiyat kavramına cezalar da dahil midir? (3. Dairenin kararları olumlu yönde ancak çok sayıda olumsuz vergi mahkemesi kararı var)

* Süresinde verilmemiş olan beyannamenin pişmanlık ile verilmesi indirimden yararlanmaya engel değildir. Çünkü pişmanlıkla beyan durumu süresinde verilen beyanname ile aynı noktaya getirir. Gecikmenin telafisi pişmanlık zammı ile yapılır. Buna ilaveten yüzde 5 indirimden yararlandırmamak haksızlık olur. (Çok sayıda olumlu karar vardır)

* İkmalen, re’sen veya idarece yapılmış tarhiyatlarda 3 yıllık sürenin hesabı.

* Boş beyannamenin verilmemiş olması indirimden yararlanmaya engel teşkil etmez. Ayrıca beyanname verilmemesine rağmen vergi ziyaı yoksa veya ödenecek vergi çıkmıyorsa bu durum larda indirimden yararlanmaya engel değildir.

* Bölünme ve devirde hem bölünen/devrolunan hem de devralanın 3 yıl şartını sağlaması zorunlu olmamalıdır. Ben bölünme ve devir gibi yeniden yapılanma düşünenlere, eğer yapılanma ihtiyacı acil değilse bu riske girmemelerini ve dava ile uğraşmamalarını öneriyorum. (Bu konuda olumsuz özelge var, ancak yargı kararları olumlu yönde)

Uyumlu mükelleflere sağlanan yüzde 5 vergi indirimi uygulamasında düzeltilmesi gereken hususları ayrıntılı olarak irdelediğim, geçen yıl yazdığım bir yazıya buradan ulaşmanız mümkündür.

İştiraklerin tasfiyesinden doğan zararlar

İştirak tasfiyesinden doğan zararlara ilişkin davalar geçmişte yargıda mükellefler lehine karara bağlanırken, sonradan ibre aleyhe dönmüştü. Son durumda yeniden eski olumlu karara dönüş yaşandı. Bu nedenle, söz konusu zararların kazançtan indirilebileceğini, ihtirazî kayda gerek olmadığını düşünüyorum.

Finansman gider kısıtlaması

Finansman gider kısıtlamasına (FGK) ilişkin açılan çoğu davada mükelleflerin haklı olduğunu düşünüyorum, ancak maalesef yargı bu konuda idare lehine kararlar vermeye devam ediyor. Başka bir ifadeyle bu konuda açılan davalar sonuç vermiyor.

Bu nedenle 2025 yılına ilişkin olarak bu konuyla ilgili itirazı kayıtla beyanda bulunulmasını önermiyorum.

Ancak ihtirazî kayda istinaden açılacak davanın ciddi bir maliyeti olmadığından, olumsuz içtihadın değişebileceği olasılığını dikkate alarak dava konusu edilmesi tabii ki denenebilir. Çünkü yukarıda iştirak tasfiyesinden doğan zararlar da olduğu gibi yargı sonradan görüş değiştirebilir.

Geçmişte damga vergisi konusunda yargı olumlu yaklaşımını kanunda yer almadığı halde tüm dairelerin katılımıyla yaptığı toplantıda içtihat değişikliğine karar vererek sürecin mükellef aleyhine dönmesine neden olmuştu.

Ortada içtihadı birleştiren veya değiştiren bir karar olmadığı sürece verilen her kararın değişmesi olanak dahilindedir. VDDK kararlarının aksi yönünde verilen çok sayıda dava dairesi kararının varlığını hepimiz biliyoruz.

Belki bir süre ara verdikten sonra FGK’ya ilişkin davalara devam edilebilir.

Bu yazı için son sözlerim…

Yukarıda açıkladığım konular dışında çok sayıda münferit ihtirazî kayıt konusu vardır. Bazı konular bazı faaliyetlere özgüdür. Yukarıda genel konulara değinmeye çalıştım.

Beyannamelerini ihtirazî kayıt koymadan vermiş olanlar, beyan süresi içinde bir düzeltme beyannamesi vererek ve bu beyannameye ihtirazî kayıt şerhini koyarak bu imkânı kullanabilirler.

Bu yazıyı hazırlarken değerli meslektaşım Yeminli Mali Müşavir Ender İnelli kardeşimin görüşlerinden çok yararlandım. Kendisine çok teşekkür ederim…

İhtirazî kayıt uygulamasını daha yakından tanımak istiyorsanız “Vergide risk almadan yasal hak arama yolu: İhtirazî kayıtla beyan” başlıklı yazıma bakabilirsiniz.

/././

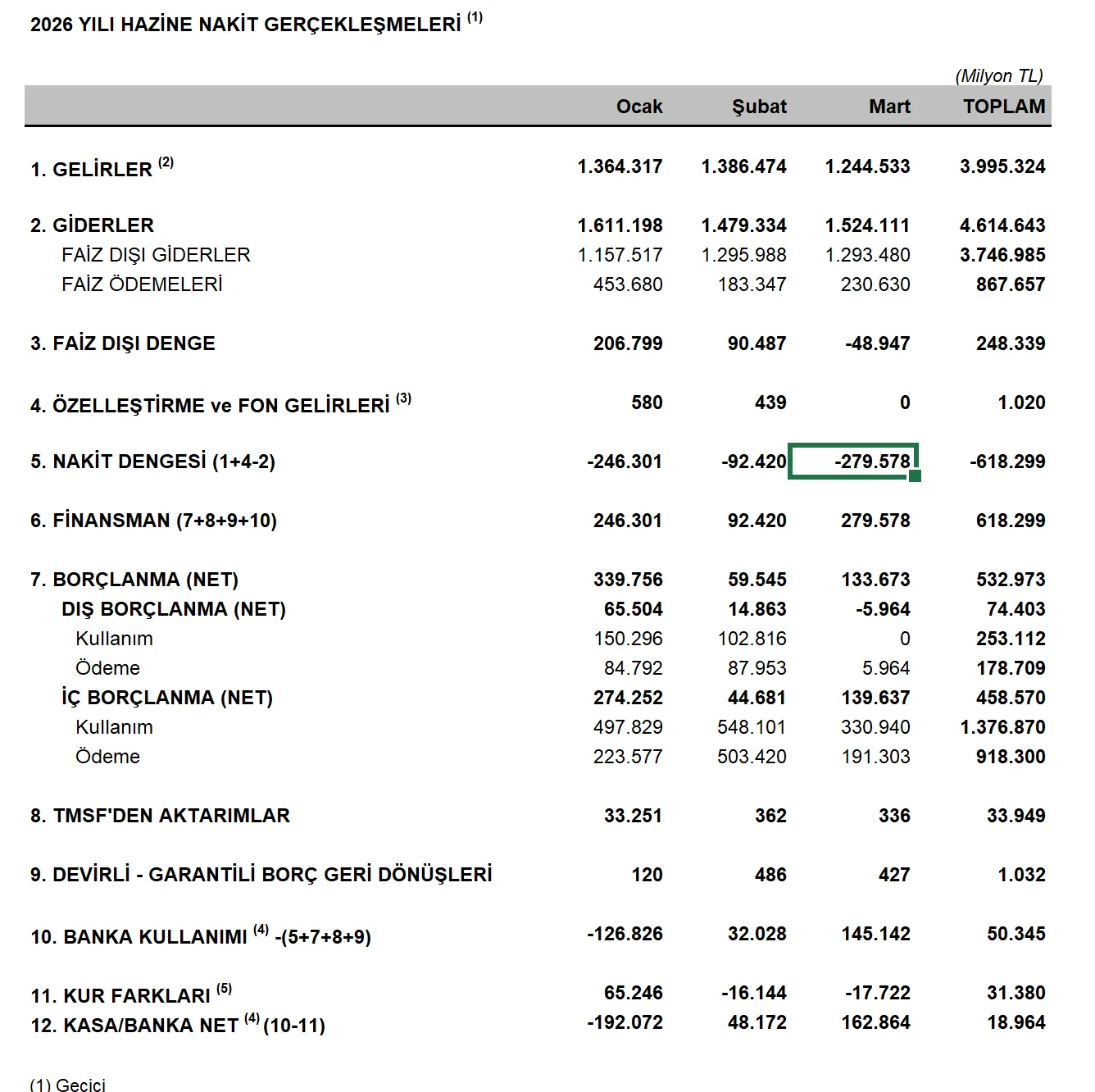

Hazine’nin nakit ve borçlanma denklemi -Binhan Elif Yılmaz-

Borçlanma stratejisinde iç piyasanın belirleyici rolüyle Mart ayında iç borçlanma kullanımı 330,9 milyar TL, ödeme ise 191,3 milyar TL olunca, iç borç çevirme oranı yüzde 173’e yükseldi. Yani Hazine, ödediği anaparanın çok üzerinde yeni borç aldı ve yalnızca vadesi gelen borçları çevirmekle kalmayıp, piyasadan ilave likidite çekti.

Bu yılın ilk çeyrek Hazine nakit gerçekleşmeleri, maliye politikasının sürdürülebilirliği açısından kritik bir eşikte olunduğunu gösteriyor. Bir yanda bütçe disiplini ve faiz dışı fazla hedefine yaklaşılmaya çalışılırken, diğer yanda derinleşen borçlanma ihtiyacı ve artan faiz yükü dikkat çekiyor.

Hazine, ilk çeyrekteki 618,3 milyar TL’lik nakit açığını kapatmak için net 533 milyar TL borçlanmaya gitti. Bu borcun 458,6 milyar TL’si (yüzde 86’sı) iç borçlanmadan, sadece 74,4 milyar TL’si (yüzde 14’ü) dış borçlanmadan sağlandı.

İlk çeyrekte dış borçlanma kalemi geçen yılın aynı çeyreğine göre eksiden artıya geçerek (74,4 milyar TL) artış gösterirken, Mart ayında dış borçlanmada net kullanım -5,9 milyar TL oldu; yani dış borçlanmaya gidilmedi, yalnızca geri ödeme yapıldı.

Mart ayında dış borçlanmanın negatif gerçekleşmesi, Hazine’nin küresel piyasalara erişim yerine iç piyasadan borçlanmayı tercih ettiğini, bir anlamda da mecbur kaldığını gösteriyor. Şubat ayının son gününde başlayan savaş boyunca petrol fiyatlarında yükseliş ve tedarik sorunları; enflasyon beklentilerini bozarken, kısa vadeli sermayenin hızlı çıkışıyla Merkez Bankasının rezervleri de azaldı. Beklenti altında ekonomik büyüme oranı, cari açığa ve finansal istikrara yönelik olumsuz bekleyişler CDS primini 215’ten 310’a kadar yükseltti. Dolayısıyla Hazine Mart ayında dış piyasalar yerine iç piyasayı ve banka hesaplarını kullanmış oldu.

Görüldüğü üzere nakit açığının finansmanı, büyük ölçüde iç piyasaya dayandırılmış oldu. Borçlanma stratejisinde iç piyasanın belirleyici rolüyle Mart ayında iç borçlanma kullanımı 330,9 milyar TL, ödeme ise 191,3 milyar TL olunca, iç borç çevirme oranı yüzde 173’e yükseldi. Yani Hazine, ödediği anaparanın çok üzerinde yeni borç aldı ve yalnızca vadesi gelen borçları çevirmekle kalmayıp, piyasadan ilave likidite çekti.

İç borç çevirme oranının yüksekliği, piyasadaki likiditeyi Hazine'ye çekerek özel sektörün krediye erişimini zorlaştırır. Bu eğilim, klasik anlamda “dışlama etkisi (crowding-out)” riskini tetikler. Kamu kesiminin artan borçlanma iştahı, finansal kaynakların özel sektör aleyhine yeniden tahsis edilmesine yol açarak kredi koşullarını sıkılaştırabilir. Bu durum, para politikası ile maliye politikası arasında örtük bir gerilim yaratma potansiyeline sahip.

Mart ayında -48,9 milyar TL’lik faiz dışı açık ortaya çıksa da ilk çeyrekte faiz dışı fazla 248,3 milyar TL oldu. Bu durum, devletin faiz dışı giderlerde frene bastığını ve gelir kalemlerini enflasyonun üzerinde bir ivmeyle arttırdığını gösteriyor. Ancak bu gidişatı borç faiz ödemeleri gölgeliyor. Nitekim faiz ödemelerinin yıllık bazda yüzde 103 oranında artması, bütçe üzerindeki asli baskı unsurunun giderek daha fazla “faiz yükü” haline geldiğini teyit ediyor.

Borçlanma, toplam faiz ödemesini bile karşılamaya yetmediğinde, her ay yapılan yüksek tutarlı iç borçlanmalar, faiz yükünü daha da arttırarak bir "borç-faiz kısır-döngüsü" riski yaratıyor.

Hazine nakit gerçekleşmeleri içinde “banka kullanımı” kaleminde dikkat çeken bir gelişme oldu. Mart ayındaki 279,5 milyar TL'lik açık, sadece yeni borçlanmayla değil aynı zamanda 145,1 milyar TL'lik banka kullanımı ile finanse edildi. O nedenle açığın finansmanında klasik borçlanma araçları kadar —hatta kısa vadede onlardan daha fazla— Hazine’nin kendi likidite tamponları devreye alındı. Bu kullanım, Hazine’nin bankacılık sistemi üzerinden net borçlanmaya gitmek yerine, mevcut mevduatını ve nakit rezervlerini çözerek finansman sağladığına işaret ediyor.

Bu eğilim, ilk bakışta borçlanma ihtiyacını sınırlayan bir tercih gibi görünse de, aslında ileriye dönük daha güçlü bir borçlanma baskısı yaratabilir. Hazine’nin nakit tamponunun böyle zayıflaması, izleyen dönemde daha yüksek tutarlı, hatta daha maliyetli borçlanma ihtiyacının ortaya çıkacağını gösteriyor.

Ancak kısa vadeli nakit yönetimi tartışmalarının ötesinde, asıl yapısal kırılma iç borç stokundaki uzun dönemli eğilimde yatıyor. 2008 yılında 275 milyar TL seviyesinde olan iç borç stoku, artık 9 trilyon TL’ye yaklaştı. Bu artış yalnızca miktarsal değil, aynı zamanda borçlanma enstrümanları bağlamında (borçlanma araçlarının çeşitliliği, bir sonraki yazımın konusu) yapısal bir dönüşümü de beraberinde getirmiş oldu.

Sonuç olarak, 2026 yılı ilk çeyreğine ait Hazine’nin nakit dengesi ve borçlanma verileri, Türkiye ekonomisinin mali yapısında bir “ikili gerçekliğe” işaret ediyor: Bir yanda gelir performansı ve faiz dışı fazla elde edilmesi çabaları, diğer yanda hızla büyüyen borç stoku ve artan faiz yükü. Bu ikilem, kısa vadede yönetilebilir görünse de, orta ve uzun vadede borç-faiz kısırdöngüsü riskini daha görünür hale getiriyor.

Artık maliye politikasının önündeki temel sınav; yalnızca bütçe disiplinini sağlamak değil, aynı zamanda borçlanma yapısını daha sürdürülebilir, öngörülebilir ve düşük maliyetli bir çerçeveye oturtabilmek. Likidite yönetimindeki sıkışıklığın aşılması sadece mali disiplinle değil, aynı zamanda borçlanma maliyetlerini düşürecek güven odaklı yapısal reformlarla ve etkin borç yönetimiyle mümkün. Eğer borçlanma maliyetleri (faiz, CDS vb) aşağı çekilemezse; Hazine, "eski borcun faizini yeni borçla ödeme" döngüsünden çıkmakta zorlanır.

/././

“Bizden” değilsen, çok ahlâksızsın!-Mehmet Y.Yılmaz-

Pew Araştırma’nın dünya çapındaki araştırması ortaya koyuyor ki, cennet vatanımızda halkımız %51’imizin iyi insanlar olduğunu, %49’umuzun ahlaken düşük karakterli olduğunu düşünüyor. Araştırmadan çıkan daha da ilginç bir sonuç, tercih ettikleri siyasi parti iktidarda olmayanların, vatandaşlarının çoğunluğunun ahlaksız oldukları görüşünü taşıması...

Aranıza nifak tohumları ekmek, sizi tam karşınızda oturan kişiye karşı tahrik etmek istemem ama bu köşede “gerçeği, sadece gerçeği, bütün gerçeği” yazmaya gayret ediyorum.

Gayret ediyorum dedim çünkü bu iş bizim memlekette o kadar kolay değil.

Kolay değil çünkü bunu yaptığınızda “halkı yanıltıcı bilgiyi alenen yaymak” suçlamasına muhatap olabilirsiniz.

Kanun 2022’de çıkarıldı ki yabancı ajanlar gerçek olmayan haberleri yayarak psikolojik savaş filan yürütmesinler.

O günden beri 4 bin 590 kişi hakkında bu nedenle soruşturma açıldı.

Düşünün memleketin halini!

“Etki ajanı” bu kadar çok olan bir ülke nasıl hâlâ ayakta durabiliyor diye sormayın ama.

Aslında sayı bundan da fazla. Ancak istatistiklerde göremiyoruz.

Çünkü buna eklenen başka suçlar da icat ediliyor: Halkı kin ve düşmanlığa tahrik, Cumhurbaşkanına hakaret filan gibi

Onun için sırf bu kanun nedeniyle kaç gazeteci hapse girdi, tam sayı elimizde yok maalesef.

Bizim memlekette bu tür kanunlar “elverişli kanunlar” sınıfına girer.

Her dönemin kendine göre elverişli kanunu vardır.

Eskiden TCK 141-142 vardı, sonra TCK 301 aynı amaçla kullanıldı. Şimdi de bu kanun çok işe yarıyor.

Mesela gazeteci İsmail Arı, Sayıştay raporlarında tespit edilen bir bilgiyi yaydığı için tutuklu!

Her neyse, yani burada halkı yanıltıcı bilgi yaymıyoruz ve daha da önemlisi halkı kin ve düşmanlığa da tahrik etmiyoruz.

Gerçi halkımız bu açıdan hayli “müteharrik” sayılabilir!

Arapçadan dilimize geçen “müteharrik” kelimesi “kendi kendine hareket eden” anlamına geliyor ki modern teknoloji jargonundaki “otonom” kelimesinin de karşılığı.

Ben biraz anlamını çarpıtıyorum; “tahrik olmuş, tahrik edilmiş” anlamında kullanıyorum ki memleketimiz ahalisi tam olarak böyle!

Ve öfkesine kolayca yenilenleri kurtarabilmek için “hafifletici neden” de sayılıyor!

Karşınızdaki, sizin için ne düşünüyor?

Mesela stadyumda sahaya inip futbolcu dövmeye kalkışan holiganı savunurken işe yarıyor: Futbolcu gole çok sevindi, seyirciyi tahrik etti!

Bir de “haksız tahrik altında” cinayet işleyenler var ki genellikle kadın öldüren erkekleri hafif cezalarla kurtarmaya yarayan bir tahrik türü bu.

Onun için yazıya başlarken uyardım; tahriklere kapılmayın!

Ama gerçeği, sadece gerçeği ve bütün gerçeği duymaya da hazır olun: Şu anda tam karşınızda oturan kişi, yüzünüze karşı söylemiyor olabilir ama sizin çok kötü bir insan olduğunuzu düşünüyor!

Pew Araştırma, merkezi ABD’nin Washington kentinde olan bir düşünce kuruluşu.

Toplumsal sorunlar ve olaylar, dini inançlar, medya içerikleri ve demografik değişiklikler üzerine kapsamlı anketler ve incelemeler yapıyor.

“Gerçeğin demokrasiyi beslediği” ilkesiyle hareket ettiğini söyleyen, sağcı ya da solcu diye tanımlanamayacak bir kuruluş bu.

Bu alanda liderlik Amerikalılarda

Cennet vatanımızda halkımız, yüzde 51’imizin iyi insanlar olduğunu, yüzde 49’umuzun ahlâken düşük karakterli, kötü insanlar olduğunu düşünüyor.

Bu konuda elimize su dökecek tek millet Amerikalılar.

Onlar, yüzde 53’lerinin kötü olduğu kanısındalar ve bu alanda dünyada liderliği ellerinde tutuyorlar.

Brezilya bizden sonra geliyor; onlar da yüzde 51’lerinin iyi olduğunu düşünüyorlar ama kötüler konusunda bizden daha iyiler: Yüzde 47.

Bu konuda en iyi ülke Kanada.

Amerikalıların, Kanadalıların “sıkıcı” insanlar olduğunu düşünmelerinin nedeni belki de budur.

Kanadalılar, içlerindeki kötü insan oranının ancak yüzde 7 olduğunu düşünüyorlar.

Araştırma 25 ülkede yapılmış, Pew’in internet sitesinden Spring 2025 Global Attitudes Survey araştırmasına ulaşabilir, diğer ülkelerin durumunu da görebilirsiniz.

Araştırma raporu, çalışmanın yapıldığı ülkelerin yarısından fazlasında “partizanlık eğilimi” gözlendiğini belirtiyor.

Katılımcıların, tercih ettikleri siyasi parti iktidarda değilse, vatandaşlarının çoğunluğunun ahlâksız olduğunu düşündükleri ortaya çıkıyor.

Türkiye’deki durumu açıklayan bir yorum bu.

“Göbeğini kaşıyan adam, bidon kafa” gibi tanımlamaların nedeni de bu, çünkü insanlar kendi oy tercihlerinin en doğru olduğuna inanıyorlar ve bu “doğruyu” seçmeyenin bunu ancak ahlâki düşüklük nedeniyle yapabileceğini düşünüyorlar.

Bunun sonucu olarak her ahlâki sorun siyasallaşıyor.

Birbirleriyle sürekli çatışma halinde olan, diğerini şeytanlaştıran iki siyasi blok var ve kendinizi hangi siyasi gruba yakın hissediyorsanız karşınızdakinin iyi insan olmadığını düşünme eğilimi içindesiniz.

Siyasi liderlerin birbirlerine sert çıkışları, sosyal medya algoritmaları ve sosyal medyanın kendi doğası “çevremizin kötü insanlarla dolu olduğuna” yönelik inancı körüklüyor.

Bunun çok sağlıklı bir durum olmadığını söylememe bilmiyorum gerek var mı?

Bunun bir diğer sonucu da toplumun tümünün, hadi tümünün değilse bile çok önemli bölümünün ortak bir ahlâk anlayışına sahip olmaması olarak ortaya çıkıyor.

Bu da “gerçek ahlâksızların” işine yarıyor doğal olarak.

“Bizden” ve “onlardan” ayrımıyla yapılan değerlendirmeler, bu tür insanların işine yarıyor. Birisinin “bizden” olması o kadar önemli ki bu, onun bütün davranışlarını olumlamamız sonucunu doğuruyor.

Bu da mesela hırsızlar, rüşvetçiler için muazzam bir koruma kalkanı yaratıyor.

“Bizdense ne yapsa yeridir” deyip geçiyoruz.

Onun için de bu memleket, her taşın altında bir satılmış, her kapının arkasında bir vatan haini olduğunu düşündüğümüz bir ülke haline geliyor.

Kendimden örnek vereyim: Yaptığım iş nedeniyle övgüye de hakarete de çok açığım.

Eskiden hakaret mektuplarına, mesajlarına sinirlenirdim artık sinirlenmiyorum, alıştım.

Yazdıklarımı beğenmeyenler bunu yapma nedenimin “birilerinden” çıkar sağlamak olduğuna inanıyorlar.

Onlara göre ben düşündüklerimi değil, bana emredileni yazıyorum, bundan çıkar elde ediyorum.

Medeniyetten uzak kabileyle benzerlik

Şunu hep merak etmişimdir: Fikrini açıklayan insanların bunu birilerine satıldıkları için yaptıklarını düşünenler, acaba “Ben o köşede yazsaydım, bunu cebimi doldurmak için kullanırdım” diye mi akıllarından geçirirler?

Antropolog Ruth Benedict’in Doğu Yeni Gine’deki araştırmalarından daha önce de size söz etmiştim.

Benedict, bu araştırmaları sırasında Dobu kabilesini keşfetmişti. O tarihe kadar medeniyetten uzak, izole bir yaşam süren “Yeni Gine Dobuları” için kuşkuculuk en önde giden duygudur, başlarına gelen talihsizliklerin nedeni “kötü niyetli insanlar”dır.

Dobu ülkesinde hastalıkların nedeni kötü büyüdür. Büyüyü yapan en yakınınızdaki kişi bile olabilir: Eşiniz, çocuklarınız, en yakın arkadaşlarınız.

Dobuların temel ahlâk görüşü bir kurban seçmek ve olanca kötülüğü onun üzerine yıkmaktan ibarettir.

Benedict’in tespitiyle “Dobularda kuşkuculuk, paranoya derecesine ulaşır”.

Aramızda binlerce kilometre mesafe ve dev bir okyanus olmasa Dobular ile akraba olduğumuzdan kuşkulanırdım.

/././

İran Mektupları!..-Umur Talu-

Montesqieu “İran mektupları” ya da masallarıyla esasen “rejim eleştirisi” yapıyordu. Şu bir asırdan az zamanın “İran mektupları” da bize despotluğun gücü kadar halkın gücünü, emperyalizmin arsızlığı ve saldırganlığı kadar bir halkın bağımsızlığa, ülkesine sahip çıkarak direniş ve direncini yazdı, yazıyor.

İran’dan ziyade, İranlı gözünden Batı’yı anlatıyordu. “İran Mektupları” bir bakıma “İran masalları” olmuş, Paris’e gelmiş bir İranlının İran’daki yakınlarıyla mektuplaşmaları Fransa ve Avrupa’daki sistemin eleştirisine dönüşmüştü.

Tarihin bilincine “Montesqieu” adıyla kalan hukukçu düşünürün “Kanunların Ruhu Üzerine”si, “İran Mektupları”ndan çok sonra ortaya çıkar zaten.

Bugün de “İran” çok şey anlatıyor. Oraya dair, buraya dair, Batı’ya dair! Perslerden bugüne kadar, ancak o kadar geriye gitmeyelim.

20’nci yüzyıl İran’ın “seküler görünümlü” bir despotluktan, Batı hegemonyasından Musaddık yönetiminde “kısmen demokratik ama milli” biçimde sıyrılma çabasını da, “emperyalizm”in petrol tahakkümünü kaybetme telaşıyla darbe yaptırıp tekrar o despotluğu tesis, imar ve tahkim etmesini de anlatır.

Geçen yüzyılın “birinci mektubu” bu olur! “İkinci önemli mektup” öyle ya da böyle tarihe “İran Devrimi” diye yazılan halk ayaklanmasıyla gelir: Mollalar, Çarşı ve komünistler de! Bu “mektup”un bizdeki ilk tercümesi “halk korkusu” olur.

Şöyle: “İran Devrimi”yle önemli bir müttefikini, Şah’ı ve çıkarlarını kaybeden Batı, ABD’nin başarısız çabaları CIA’nın “rehine krizi-helikopter skandalı”yla 1980 ortasına hayal kırıklığıyla gelir. Sovyetler hala mevcuttur. Türkiye’de ise, “sağ-sol çatışması” denen ama nereye varacağı bilinmeyen bir “kaos, güvensizlik” kimine göre “faşizan” kimine göre “devrimci bir durum” kısmen de olsa bir bilmece gibi ortadadır.

“Kıbrıs harekatı”yla Yunanistan’ı bir bakıma faşizmden kurtaran Türkiye, bir yıl önce Şili’de “demokratik” Allende yönetimine yapılan gibi, bir CIA darbesiyle, “Evren-cuntası-burjuvazi-IMF” desteğiyle zincirlenir. Faşist diktatörlükten çıkan Portekiz, İspanya, Yunanistan aceleyle “Avrupa’nın bağrı”na alınırken, darbe Türkiyesi, ABD-IMF zinciriyle bağlanır: “Ekonomik istikrar, piyasa ekonomisi, solun ezilmesi” minvalinde.

“İran Devrimi mektubu” burada “12 Eylül darbesi” olarak tercümesini bulur.

“Üçüncü önemli mektup” öyle ya da böyle bir “devrim”le tesis edilen yeni “İran düzeni”nin hızla “müttefiki sol”u da tasfiye edip, “milli, tecrit edilmiş” bir Molla rejimi olarak yeni bir “despotluk” halinde tezahürü olur. Sonradan devireceği “diktatör” Saddam’ı silahlarla, kimyasallarla donatıp İran’a saldırtma çabası da ABD ve müttefiklerinin elinde patlar.

“Dördüncü önemli mektup” katılaşan ama bir yandan da ambargolarla, sadece kendisi değil, tahakküm ettiği halkı da sıkıştırılan rejimin direncidir. İsrail ve Körfez ülkeleri İran’a karşı güçlendirilir, ABD himayesinde.

Derken çok yakınlarda “beşinci önemli mektup” ortaya çıkar: Kadınlar, gençler, halkın bir kesimi bu rejimin tahakkümüne tahammül sınırlarını aşar. Ayaklanmalar rejimi sarssa da kanlı biçimde bastırılır. “Despotluktan bir başka despotluğa geçmiş” İran’ın, ABD-İsrail saldırısından hemen önceki mektubu!

Bu “mektup” ABD ve İsrail’e rejimin kırılganlığı, bombalar-füzeler eşliğinde ve önemli “hedef liderler”in öldürülmesiyle “halk ayaklanması”nın başarıya ulaşacağı hayalini kurdurur. Öyle ya, mesela “Rus İhtilali” yani esas adıyla “Sovyet Devrimi” bile bir bakıma “savaş sayesinde” ve “savaş yüzünden de ayaklanan halk ve askerler”le mümkün olmamış mıdır?

“Altıncı mektup” o hayalin hayal kırıklığı sayfasını yazar. “Az önce ayaklanan” İran halkı, bombalar, füzeler, ABD-İsrail saldırganlığı ve öldürülen onca çocuğuyla, evladıyla, rejime değilse bile, ülkesine sahip çıkar. Bu “mektup” Batı’ya olduğu kadar. “despotik” İran rejimine de ulaşmış mıdır, onu henüz bilemeyiz.

Ama Batı’da ulaştığı bir yer mevcut elbette: Irak’a saldırıya “balıklama” atlamış, parlamento kararı bile çıkarmamış Avrupa, “NATO müttefikleri” bu ABD-İsrail saldırganlığına ortak olmaktan kaçınır. “Solcu” hükümetin İspanya’sından “sağcı” hükümetin İtalya’sına.

İspanya hükümeti ve başbakanının “kişilikli, tutarlı” tavrı dışındakileri ürküten bir başka şey daha vardır elbette: Kendi halklarının önemli kısmının muhalefeti. Gazze “soykırımı”yla başlayan, şiddetlenen “enternasyonal vicdan” ya da sık kullandığım haliyle “Vicdan Enternasyonali!”

Montesqieu “İran mektupları” ya da masallarıyla esasen “rejim eleştirisi” yapıyordu. “Kuvvetler ayrılığı”na, cumhuriyet, monarşi, despotluk tanımlarına varacak şekilde.

Şu bir asırdan az zamanın “İran mektupları” da bize despotluğun gücü kadar halkın gücünü, emperyalizmin arsızlığı ve saldırganlığı kadar bir halkın bağımsızlığa, ülkesine sahip çıkarak direniş ve direncini yazdı, yazıyor. Türkçe’ye nasıl tercüme ederseniz, edin!

Bunun en simgesel örneklerinden biri, İranlı büyük yönetmen Cafer Panahi’nin, “rejim düşmanı” olarak hapsedildiği, zulüm gördüğü, film yapmasının yasaklandığı, yine hapsedilebileceği İran’a, ABD-İsrail saldırısı üzerine dönüşü belki de.

Cafer Panahi

Cafer Panahi

Son büyük filmi, gizlice çektiği “Görünmez Kaza” siyasi mahkumları, rejimin despotluğunda işkence görenleri ve onların “intikam alıp almama” ikilemini anlatsa da…

Panahi, ülkesine “Türkiye üzerinden” döndü. Bu “simgesel ruh”tan belki bir şeyler de buraya bırakarak!

/././

T-24

Hiç yorum yok:

Yorum Gönder