Emniyet’te atamalar öncesi taht kavgası: “Oraya geleceğiz, gereğini yapacağız”-Tolga Şardan-

İddiaya göre; Emniyet Genel Müdür Yardımcısı Mahmut Çorumlu’nun özel kalem amiri olduğu ifade edilen ve aynı zamanda görev kadrosu KOM Başkanlığı’nda bulunan Başkomiser Mert A., KOM Başkanlığı’nda görev yapan Komiser Ü.D.G.’yi cep telefonundan aradı. Komiser Ü.D.G.’nın ısrarlı şekilde kendisini tanımadığını ve konunun ne olduğunu sorması üzerine Başkomiser Mert A. “biz oraya geleceğiz, gereğini yapacağız” şeklinde konuştu.

Emniyet teşkilatında skandal yaşanmayan gün geçmiyor neredeyse.

Yeni skandal, salı günü patlak verdi.

Skandalın merkezinde, son günlerde adı emniyet kulislerinde Emniyet Genel Müdürü yapılması düşünülen isimlerin başında gelen mevcut Emniyet Genel Müdür Yardımcısı Mahmut Çorumlu’nun özel kalem amiri Başkomiser Mert A. var.

Birazdan okudukça “yok artık bu kadarı da olmaz” diyebileceğiniz olayın karşı tarafında ise, emniyetin en önemli birimlerinden KOM Başkanlığı’ndan beş personel yer aldı.

Detaya girmeden önce küçük hatırlatma yapmak dört gün önce yaşanan olayın anlaşılmasını sağlayacak.

Halen Emniyet Genel Müdür Yardımcısı koltuğunda oturan Mahmut Çorumlu, önceki İçişleri Bakanı Süleyman Soylu döneminde KOM Başkanı’ydı. Büyüteç’in takipçileri Çorumlu’yu yakından bilir.

İş insanı Sezgin Baran Korkmaz’ın, yurt dışına firar etmeden iki gün önce İçişleri Bakanlığı’na gelerek makamında Soylu ile görüşmesini organize etmekten tutun da epey ilginç olaylar ve süreçte adı gündemde kaldı.

Çorumlu, sonrasında KOM’dan sorumlu Emniyet Genel Müdür Yardımcısı görevine devam etti. Ancak, Çorumlu’nun kurumsal çalışmalarından memnun olmadığı ifade edilen İçişleri Bakanı Ali Yerlikaya, aktif görevden alınıp yine Emniyet Genel Müdür Yardımcısı olarak daha pasif göreve alınması talimatını verdi.

Çorumlu’nun yerine Genel Müdür Yardımcısı Ali Baştürk getirildi.

Çorumlu, uzunca bir süre KOM Başkanlığı binasındaki makam odasını boşaltmak istemedi.

Fakat sonrasında Yerlikaya’nın ikinci talimatıyla odasını boşaltmak zorunda kaldı. Ve peşinden emniyet kulislerine yansıdığı şekliyle, hem Yerlikaya hem de Emniyet Genel Müdürü Mahmut Demirtaş’a karşı aleni biçimde bayrak açtı.

Bu arada TİP Milletvekili Ahmet Şık, Çorumlu ve halen İstanbul Emniyet Müdürü Selami Yıldız’ın, FETÖ’nün gizli tanığı Garson’dan elde edilen verilerde, “daha önce derslere gelip gitmiş olanlardan küsüp ayrılarak FETÖ aleyhine çalışan, zarar vermek için konuşan kişileri” tanımlayan DA koduna sahip olduğunu gündeme getirdi. Şık’ın bu açıklamasına İçişleri Bakanlığı ve Emniyet Genel Müdürlüğü’nden herhangi bir yalanlama gelmedi, aksi görüş bildirilmedi.

Şimdilerde ise, önce Yerlikaya’nın değişmesi, ardından da Demirtaş’ın görevden alınması olasılığının gündemde yer tutması, Çorumlu’nun “Emniyet Genel Müdürü olmak istediği” yönündeki kulislerin yoğunlaşmasının önünü açtı.

Yine kulislerde, Çorumlu’nun genel müdür olamasa da daha önce olduğu gibi “güçlü” şekilde görev alabileceği değerlendirmeleri yapılmaya başlandı bir süredir.

Çorumlu’ya yakın kimi üst düzey emniyet yöneticilerinin de genel müdür olması yönünde kulis yaptıkları biliniyor.

“Oraya geleceğiz, gereğini yapacağız”

İşte, sonucunda hem adli hem de idari soruşturma başlatılan olay böylesi bir atmosferde salı günü cereyan etti.

İddiaya göre; Çorumlu’nun özel kalem amiri olduğu ifade edilen ve aynı zamanda görev kadrosu KOM Başkanlığı’nda bulunan Başkomiser Mert A., KOM Başkanlığı’nda görev yapan Komiser Ü.D.G.’yi cep telefonundan aradı.

Komiser Ü.D.G.’nin görev yerinde beraberinde dört meslektaşıyla “günün değerlendirmesini” yaptıkları sırada saat 17.00 sıralarında gelen aramaya genç komiser yanıt verdi.

Aynı zamanda başka bir kente tayini çıkan Komiser Ü.D.G., gelen aramayı yanıtladıktan sonra, “Başkomiserim sizi tanıyamadım, ne dediğinizi anlayamıyorum” dedi ve bu kez telefonun hoparlörünü açtı. Karşı tarafın cümlelerini diğer meslektaşlarına dinletmek zorunda kaldı.

Karşı taraf, “Çorumlu’nun özel kalemi Mert Başkomiser, ben” diyerek başladığı konuşmasında, Ü.D.G.’nin kendisi hakkında konuştuğunu iddia etti. KOM’a gitmeyeceğini, iftardan sonra konum atması halinde buluşma yerine gelerek “hesaplaşacağını” bildirdi.

Komiser Ü.D.G.’nın ısrarlı şekilde kendisini tanımadığını ve konunun ne olduğunu sorması üzerine Başkomiser Mert A. “ben seni dinlemem, sen beni dinleyeceksin” diyerek halen KOM üst yöneticilerinden isim verip, “biz oraya geleceğiz, gereğini yapacağız. Onları tahliye edeceğiz” şeklinde konuştu.

Odada bulunan beş kişinin tanık olduğu telefon görüşmesinin devamında Başkomiser Mert A. bir kez daha “biz zaten oraya geldiğimizde hepinizi oradan tasfiye edeceğiz” dedi.

Bürokratik sistemde cümlenin tercümesini, “Mahmut Çorumlu, yeni Emniyet Genel Müdürü olursa, gerisini siz düşünün” şeklinde okumak yanlış olmayacaktır sanırım.

Telefon görüşmesinin sonlanmasıyla birlikte gelişme, KOM Başkanlığı yönetimine bildirildi.

Emniyet Genel Müdür Yardımcısı Çorumlu’nun özel kalem amiri olduğunu belirten kişinin sözleri ile ilgili özel bir tutanak hazırlandı ve tehdit içeren cümlelere tanık olan beş polis tutanağı imzaladı.

Tutanakta, Komiser Ü.D.G.’nin cep telefonunda kayıtlı olmayan bir numaradan arandığı, aramayı yapan kişinin daha önce KOM Başkanlığı’nda görev yapan aynı zamanda Çorumlu’nun özel kalem amirliğini yürüten Başkomiser Mert A. olduğunun tespit edildiği bilgisi yer aldı.

Yaşananlar, aynı akşam Emniyet Genel Müdürü Mahmut Demirtaş’a, Cumhurbaşkanlığı’nda katıldığı iftar programı sırasında iletildi.

Demirtaş, konuyla ilgili hazırlanan dosyayı yine aynı gece İçişleri Bakanı Mustafa Çiftçi’ye bizzat aktardı.

Çiftçi’nin “soruşturma açın” talimatıyla beraber Emniyet Genel Müdürlüğü Personel Başkanlığı, “müfettiş görevlendirilmesi” onayını Teftiş Kurulu Başkanlığı’na ulaştırdı. Böylece süreç müfettiş aracılığıyla soruşturulma aşamasına geçti.

İdari soruşturmanın yanı sıra Komiser Ü.D.G., Ankara Adliyesi’ne suç duyurusunda bulundu.

Aktardığım bu olay, işlerin geldiği boyutu göstermesi bakımından hem vahim hem de üzüntü verici. Emniyet teşkilatı gibi bir kurumda yaşanmaması gereken durum bu.

Ankara’da bürokrasiyi yakından takip edenler, özel kalemlerin makamı temsil ettiğini gayet iyi bilir.

KOM Başkanlığı’nda yaşanan olay aynı zamanda makamın sahibi Emniyet Genel Müdür Yardımcısı Mahmut Çorumlu’yu da sıkıntıya sokacak bu “hassas” atama günlerinde!

Bakan Yardımcıları ve emniyet atamaları

Yukarıda okuduğunuz olayın yaşanmasına neden olan atama beklentileri bilhassa İçişleri Bakanlığı’nda epeyce gündemde.

İçişleri Bakanı Mustafa Çiftçi, dört yardımcısı arasında iş bölümünü yaptı. Süleyman Soylu döneminde kariyeri yükselen Bakan Yardımcısı Ali Çelik, beklendiği üzere Emniyet Genel Müdürlüğü ve Polis Akademisi’nden sorumlu oldu. Bakanlıkta bu mevkiye gelen ilk kadın bürokrat olan Kübra Güran Yiğitbaşı, Jandarma Genel Komutanlığı, Sahil Güvenlik Komutanlığı ile her iki kuruma personel yetiştiren akademiden sorumlu.

Bundan sonra jandarma ve sahil güvenlik gibi askeri kökenli iki kolluk gücünün en önünde -valilik görevi hariç- kadın bürokrat göreceğiz. Her iki teşkilata “kadın eli” değecek.

Yeni gelenlerden Mehmet Cangir ise, AFAD, Göç İdaresi, personel gibi bakanlığın öncül birimlerin sorumluluğunu aldı.

Önceki Bakan Ali Yerlikaya ile yaşadığı sıkıntılı süreçten sonra yerinde kalan Bülent Turan; diğer üç bakan yardımcısının görevlerine göre görece daha zayıf birimlere bakacak. Kıdemli bakan yardımcısı olmasına karşın Turan’a bağlanan birimlerin hafif kalması, süreci nasıl etkileyecek göreceğiz.

Bu arada İçişleri Bakanlığı çatısı altındaki en önemli atamalardan birisi hiç kuşkusuz Emniyet Genel Müdürlüğü’ne yapılacak olanı.

Gazeteci İsmail Saymaz’dan öğrendiğimize göre, bu makama yedi aday var.

Saymaz adayları; TBMM Başkanı Numan Kurtulmuş’un başdanışmanı ve eski EGM Özel Güvenlik Denetleme Başkanı Suat Çelik, İçişleri Bakanlığı Personel Genel Müdürü Aziz Yıldırım, Kocaeli Valisi İlhami Aktaş, Emniyet Genel Müdür Yardımcısı Mustafa Çalışkan, Emniyet Genel Müdür Yardımcısı Mahmut Çorumlu, Emniyet Genel Müdür Yardımcısı Ömer Urhal ve İstanbul Emniyet Müdürü Selami Yıldız olarak duyurdu.

Kaldı ki, Akın Gürlek’in Adalet Bakanı olduğu sistemde Selami Yıldız’ın Emniyet Genel Müdürü olma olasılığı yok denecek kadar az.

Öncelikle; Bakan Çiftçi’nin aklında polis kökenli bir Emniyet Genel Müdürü’nün olmadığını belirteyim. “Yukarı”dan talimat olmazsa çok büyük olasılıkla mülki idareli yönetim modeli devam edecek. Dolayısıyla Saymaz’ın saydığı isimlerden beşi otomatik olarak dışarıda kalacak.

Tabloya karşın; bu satırların yazarındaki isim ise çok farklı bir bürokrat. İsmi hiç gündeme gelmedi.

Bu isim halen TBMM Genel Sekreterliği’ni yürüten Hüseyin Kürşat Kırbıyık. Kırbıyık, aynı zamanda mülki idare kökenli.

Yanı sıra, İçişleri Bakanı Mustafa Çiftçi ve Bakan Yardımcısı Ali Çelik’e yakın bürokrat. Kırbıyık’ın atanmasına tek engel TBMM Başkanı Numan Kurtulmuş. TBMM Genel Sekreteri olarak Kırbıyık’ı getiren isim bizzat TBMM Başkanı. Yerine koyacak isim bulunamazsa Kırbıyık TBMM’de kalır. Kırbıyık, TBMM’de kalırsa yerine gelecek isim ise yine farklı bir mülki idare amiri olacak. Ayrıca, mevcut Genel Müdür Mahmut Demirtaş’ın göreve devam etmesi de bir seçenek olarak Bakan Çiftçi’nin önünde.

Unutmadan belirteyim; Yerlikaya döneminde yurt dışı göreve giderek vaziyetini kurtaran Eski Ankara Emniyet Müdürü Servet Yılmaz’da kendisine meslektaşlarının kumpas kurduğu açıklamasıyla Bakü’den yeni yönetime deyim yerindeyse “ben de buradayım, beni de unutmayın” selamı gönderdi.

Soylu’nun emniyetteki sağ kolu ve “akıl hocası” olarak bilinen Yılmaz’ın scootersever olması, zamanı gelince Büyüteç’e konu olur.

/././

Motorine yine zam: Hani, “Gabar” vardı!-Yalçın Doğan-

Dünyada petrol fiyatları en azından şimdilik düşerken... Gabar’da günde 80 bin varil petrol üretilirken... Gabar petrolünü neden kullanmıyorsunuz?.. Bu dönemde motorine zam yapan tek ülke olarak dünyanın karşısına nasıl çıkıyorsunuz?..

19 Şubat 2026 Perşembe: Amerika ile İran heyetleri Cenevre’de buluşuyor.

22 Şubat 2026 Pazar: İran Dışişleri Bakanı Abbas Arakçi Amerikan CBS TV’ye görüşmelerle ilgili “diplomatik çözüm şansı şimdi daha yükselmiş bulunuyor” diyor.

23 Şubat 2026 Pazartesi saat 04.50: Arakçi’nin sözleri piyasaları olumlu etkiliyor, açıklamadan altı saat sonra, uluslararası petrol fiyatları yüzde 1 geriliyor, varili 70.59 dolara düşüyor.

24 Şubat 2026 Salı saat 01.00: Dünya petrol fiyatları gerilerken, bizde motorine 2 lira 40 kuruş gibi, yüksek bir zam yapılıyor. Motorinin litre fiyatı büyük kentlerde 60 liranın üstüne çıkıyor.

Zammın gerekçesi olarak, Amerika - İran gerilimi gösteriliyor. Ama işte ortada, İranlı Bakanın açıklaması dünya piyasalarını olumlu etkiliyor, petrol fiyatı az da olsa, düşüyor.

Aynı anda bizde motorine neden zam yapılıyor?..

Hürmüz Boğazı

Gerekçe olarak, Hürmüz Boğazı gösteriliyor.

O boğaz İran ile Umman arasında, Basra Körfezini Umman Denizi’ne bağlayan, oradan okyanusa açılan önemli bir kapı. Küresel deniz yoluyla taşınan petrolün beşti biri Hürmüz Boğazı’ndan geçiyor.

Amerika - İran gerilimi taşıma ücretleriyle sigorta maliyetlerini yükseltiyor.

O maliyet çeşitli ülkelerde benzin / motorin / mazot fiyatlarının yükselmesine yol açıyor.

Tamam da...

Piyasalarda petrol fiyatı düşerken, bizde neden zam?..

Sadece bir ayda 456 milyar liralık faizi ödemek için para mı yok?..

Nereden para toplasam mı, demek isteniyor?..

Şimşek ve dolayı vergiler

Hazine ve Maliye Bakanı Mehmet Şimşek: “Dolaylı vergilerin oranı toplam vergi içinde yüzde 66’dan yüzde 62’ye indi”.

Bu oran AB ülkelerinde yüzde 32 ile yüzde 34 arasında, bize göre yarı yarıya daha düşük.

Dolaylı, yani zenginin de yoksulun da ödediği vergi aynı, un alırken de, şeker alırken de, çay alırken de, herkesin aynı oranda ödediği ÖTV ve KDV.

Çok adaletsiz.

Dünkü zamdan sonra motorin İstanbul’da 61.39 TL oldu.

Değerli vergi uzmanı Ozan Bingöl’ün hesabına göre: 61.39 lirada toplam vergi 24.13 TL’ye yükseliyor. Bunun 10.23 lirası KDV, 13.90 lirası ÖTV. Mehmet Şimşek’i tekzip eden, dolaylı vergide yeniden artış!..

Altmış litrelik bir depo motorinde artık 3.683 liraya doluyor.

Bunun 1.448 lirası vergi.

Vergi artışının ötesinde...

Üretim yerlerinden büyük kentlere sebze, meyve gönderilirken...

Nakliye fiyatları artıyor.

O artışın gıda ürünlerine yansıyacağı kesin.

Enflasyonla mücadele bu mu?..

Petrol şenliği

Mayıs 2023’te Tayyip Erdoğan hepimizi ferahlatan bir açıklama yapıyor: “Şırnak Gabar Dağı’nda günlük 100 bin varil üretim kapasitesine sahip petrol rezervi bulduk. Bu Türkiye’nin enerjide dışa bağımlı olmayacağını, enerji ihraç eder hale geleceğini, Gabar’ın Türkiye’nin günlük petrol tüketiminin onda birini tek başına karşılayacağını gösteriyor”.

Günlük ihtiyacımızın onda birini karşılıyor ama, ihraç ediyoruz?..

Biraz karışık bir matematik!..

AA’dan al haberi

Dün motorine 2 lira 40 kuruş zam yapılmadan üç gün önce, 21 Şubat tarihli Anadolu Ajansı (AA), iktidara bağlı resmi haber ajansı Gabar petrol tesislerinden şu haberi geçiyor: “Yaklaşık 1800 rakımlı Gabar Dağı’nın zorlu coğrafyasında yaz kış demeden, 7 gün 24 saat esasıyla çalışan ekipler kış şartlarında da, üretimi kesintisiz sürdürüyor. TPAO Bölge yetkilileri Gabar’da şu anda günde 80 bin varil petrol üretildiğini bildirdi”.

E, çok güzel!..

Dünyada petrol fiyatları en azından şimdilik düşerken...

Gabar’da günde 80 bin varil petrol üretilirken...

Gabar petrolünü neden kullanmıyorsunuz?..

Bu dönemde motorine zam yapan tek ülke olarak dünyanın karşısına nasıl çıkıyorsunuz?..

Günde 80 bin varil!..

AA geçtiğine göre, 80 bin varilin doğruluğundan en küçük bir kuşkum yok elbette!..

/././

26 soruda konut kira gelirine ilişkin vergi rehberi -Murat Batı-

Kiralamadan elde edilen gelirin vergilendirilmesi ile ilgili önem arz eden hususları soru/cevap şeklinde anlatmaya çalıştım. Belirttiğim giderleri ibraz ederseniz hiç vergi ödemeyebilirsiniz bile.

Gelir Vergisi Kanunu’na göre bir gerçek kişi sahip olduğu gayrimenkulleri başkasına kiraya verip gelir elde ederse bu gelir, halk arasında kira vergisi olarak bilinen gayrimenkul sermaye iradı olarak vergilendirilir. Elde edilen bu gelir, gelirin elde edildiği yılı takip eden yılın mart ayında beyan edilecek ve hesaplanan gelir vergisi ise mart ve temmuz ayında iki eşit taksitte ödenecektir.

Yani 2025 yılında elde edilen kira geliri, 1-31 Mart 2026’da beyan edilip 2026 Mart ve Temmuz ayında iki eşit taksitte ödenecektir.

Kiraya verilen gayrimenkulden kasıt ise; konut, ev, iş yeri, arsa, arazi, yazlık, villa ya da benzeri amaçla kullanılan yerlerdir.

Bu kiralamadan elde edilen gelirin vergilendirilmesi ile ilgili önem arz eden hususları aşağıda soru/cevap şeklinde anlatmaya çalıştım. Hatta aşağıda belirttiğim giderleri ibraz ederseniz hiç vergi ödemeyebilirsiniz bile.

Soru 1) Konuttan elde ettiğim kira gelirim çok düşük yine de beyan edecek miyim?

2025 yılında konutun kiraya verilmesi dolayısıyla elde edilen kira gelirinin toplamı 47 bin TL ya da bu tutarın altındaysa beyan etmenize gerek yoktur. 47 bin TL’yi aşarsa o zaman beyan etmeniz gerekecektir.

Örneğin Emekli Ahmet amca Diyarbakır Lice ilçesindeki evini aylık 2 bin liraya kiraya vermiştir. Yıllık 24 bin lira kira geliri elde etmiştir. Bu durumda elde edilen kira geliri 2025 yılı için 47 bin lirayı aşmadığından beyan etmesine gerek yoktur.

Soru 2) 47 bin TL’nin altında olan konut kira gelirimi beyan etmeyeceğim ama vergi dairesine ayrıca bir bildirimde bulunmak zorunda mıyım?

İleride -ki şu aralar Hazine ve Maliye Bakanlığı sahaya inmiş vaziyette- olası bir sorunla karşılaşmamak için isterseniz bağlı olduğunuz yer vergi dairesine ya da hazır beyan sisteminde bunu bir dilekçeyle bildirebilirsiniz.

Bu linkten Hazır Beyan Sistemine giriş yaparak “İşlemlerim/İstisna Dilekçesi Vermek İstiyorum” menüsü aracılığıyla dilekçenizi verebilirsiniz.

Hazır Beyan Sisteminde yer alan “Dilekçe Verme Nedeni” başlığındaki ifadeler şöyledir:

- İstisna altında kira geliri elde ettim (konut),

- Kira geliri elde etmedim,

- Gayrimenkulü sattım,

- Kendim oturuyorum,

- Usul (üstsoy), füru (altsoy) veya kardeşim oturuyor,

- Beyan sınırı altında kira geliri elde ettim (iş yeri, diğer, hak)

Bunlardan uygun olanı belirtmenizde fayda var.

Soru 3) 47 bin TL’lik istisna nedir?

2025 yılında konut kira geliri elde edenler, elde ettikleri bu geliri süresinde vergi dairesine beyan etmeleri durumunda 47 bin TL’lik bir istisnadan yararlanırlar.

Örneğin 2025 yılında (konutundan ya da konutlarından) aylık 5 bin TL (yıllık 60 bin TL) kira geliri elde eden emekli Mehmed Amca kira gelirini vergi dairesine beyan ettiğinde yıllık kira gelirinden (örneğimize göre 60 bin TL’den) 47 bin TL istisna tutarı düşülür. Yani daha az tutar üzerinden vergilendirilir. Bu istisna tutarı ise her yıl yeniden değerleme oranı kadar artırılır. 2025 yılı kira gelirleri için bu tutar 47 bin liradır.

Soru 4) 47 bin TL’lik istisnadan herkes yararlanabilir mi?

Konut kira geliriyle birlikte market, lokanta vs yerlerin işletilmesi gibi faaliyetlerden ticari, zirai veya avukat, doktor gibi serbest meslek kazancı olanlar istisna uygulamasından yararlanamazlar.

Örneğin Avukat Yalçın Bey avukatlık faaliyetinin yanında ayrıca şahsına ait bir konuttan kira geliri elde etmiştir. Avukat Yalçın Bey’in serbest meslek kazancı (avukatlık faaliyetinden dolayı) olması nedeniyle kira geliri istisnasından yararlanamaz.

Ayrıca bu istisna sadece konuttan elde edilen kira gelirlerine uygulanır. İş yeri kira gelirlerine uygulanmaz.

İlaveten bir kişinin 2025 yılında elde ettiği ücret, faiz, kâr payı gibi menkul sermaye iradı, başka kira geliri, ev alım satımı gibi faaliyetlerden elde edilen değer artışı kazancı ile süreklilik arz etmeyen arızi ticari kazancının toplamı 2025 yılı için 1 milyon 200 bin TL’yi aşıyorsa (GVK m.103 ücretliler için üçüncü dilim) bu istisnadan yararlanamayacaktır.

Örneğin Ercan Bey 2025 yılında faiz, kâr payı, şeklinde toplamda 1 milyon 500 bin TL gelir elde etmiştir. Ercan Bey ayrıca kiradaki konutundan da kira geliri elde etmiştir. Ercan Bey faiz kazancından dolayı (1 milyon 500 bin TL) konutlara uygulanan 47 bin TL’lik istisnadan yararlanamaz.

Konut kira gelirinin beyan edilmemesi veya eksik beyan edilmesi halinde de istisnadan yararlanılamaz. Ancak, idarece herhangi bir tespit yapılmadan önce, süresinde beyan etmedikleri veya süresinde verdikleri beyannamede yer almayan konut kira gelirlerini kendiliklerinden verecekleri beyanname ile beyan edenler istisnadan yararlanabilirler.

Soru 5) 2025 yılında konuttan 500 bin TL, stopaj yoluyla vergilendirilmiş 400 bin TL de iş yerinden kira gelirim vardı. Ayrıca bir şirkette aylık 30 bin TL (yıllık 360 bin TL) ücret gelirim vardı. İstisnadan yararlanabilecek miyim?

Kişinin elde etiği kira geliri için istisnanın uygulanıp uygulanmayacağı, 2025 yılı içerisinde elde ettiği gelir toplamının 1 milyon 200 bin TL’yi aşıp aşmadığına bakılarak tespit edilecektir.

500 bin TL+400 bin TL+360 bin TL=1 milyon 260 bin TL

1 milyon 260 bin TL, 2025 yılı için belirlenen 1 milyon 200 bin TL’yi (GVK m.103 ücretliler için üçüncü dilim) aştığından 47 bin TL’lik istisnadan yararlanılmayacaktır.

Soru 6) Kirada iki evim var, iki ev için de ayrı ayrı istisna uygulayacak mıyım?

İstisna tutarı her kişi için ayrı ayrı hesaplanır.

Şöyle ki; iki kişi bir eve eşit hisseli olarak sahipse, elde edilen kira gelirinin yarısını birinci ortak kendi ikametgâhının bulunduğu yer vergi dairesine; diğer ortak ise diğer yarısını kendi ikametgâhının bulunduğu yer vergi dairesine beyan eder. Her iki vergi dairesi iki beyandan da ayrı ayrı istisna tutarını düşer. Yani aynı kira gelirinden iki kez istisna düşülmüş olacaktır.

Diğer taraftan örneğin Prof. Dr. Yüksel Hoca’nın 2 ayrı yerde 2 konutu var ve her konut için 2025’te yıllık 50’şer bin TL (toplamda 100 bin TL) kira geliri elde etmiş olsun. 100 bin TL’yi ikamet ettiği yer vergi dairesine beyan eder ve sadece 47 bin TL’lik (tek-bir sefer) istisnayı düşer. Burada dikkat edilmesi gereken husus istisna kişi sayısı ile doğru orantılıdır.

Özetle bir evin iki ortağı var ise istisna iki sefer; iki evin tek sahibi varsa tek istisna düşülür.

Soru 7) Kiracım işsiz kaldığı için son iki yılın tüm kirasını ikinci yılın son ayında toplu olarak verdi. Ne olacak şimdi?

Bir taşınmaz, birden fazla yıl kullanılmış ve önceki yılların kira bedelinin tamamı takip eden yıllarda ödenmiş ise tüm gelir ödenen yılın geliri sayılır. Ancak, kiralanan taşınmazın gelecek yıllara ait bedelleri toplu olarak ödenmişse gelecek yıllara ait olan bedeller ilgili yılların geliri sayılacaktır.

Örneğin Onur Bey, 2024 ve 2025 yıllarında mesken olarak kullanmak üzere kiraladığı evin 2 yıllık kira bedeli olan 100 bin TL’yi (her yıl için 50 bin TL olduğunu kabul edelim) 2025 Aralık ayında toplu olarak ödemişse, 100 bin TL, 2025 yılının geliri sayılır ve 2026 Mart’ta 100 bin TL’nin tamamı beyan edilir.

Ancak peşin tahsil edilen kiralar ülkeyi terk ve ölüm hallerinde, peşin tahsil edilen kiraların tamamı aynı yılın geliri sayılır.

Örneğin, Onur Bey, 2025, 2026 ve 2027 yıllarında mesken olarak kullanmak üzere kiraladığı taşınmazın 3 yıllık kira bedeli olan 150 bin TL’yi (her yıl için 50 bin TL olduğunu kabul edelim) 2025 yılında toplu olarak ödemişse (gelecek yılın/yılların kirasını da), 150 bin TL’nin 2025 yılı için olan 50 bin TL’sini 2025 yılının geliri olarak 2026 Mart’ta beyan edecektir. Kalan tutarlar ise gelecek yılların geliri sayılacak ve 2026’da beyan etmesine gerek olmayacaktır.

Soru 8) Konut, eşime ait ama kira benim banka hesabıma yatıyor. Beyannameyi ben mi yoksa eşim mi verecek?

Uygulamada çoğu zaman vergi idaresi kirası verilmiş konut için beyan verilmesini ve vergisinin de ödenmesini yeterli görmektedir. Verilen beyanname kirası alınan konuta ilişkin olduğu vergi idaresi kayıtlarında görüleceğinden ve vergi idaresi de aile birliği kapsamında mevzuya baktığından -bir vergi kaybı olmadığı sürece- pek bir sorun çıkarmamaktadır.

Soru 9) Bir konuta eşimle birlikte hisseli sahibiz. Kira bana yatıyor. Eşim de beyanname verecek mi?

Bu durumda, ortaklardan her birinin hissesine isabet eden kısmın, ilgili yıl için öngörülen istisna haddini aşması halinde; hissesine, istisna tutarının üzerinde bir konut kira geliri isabet eden ortak veya ortaklar bakımından söz konusu konut kira gelirinin beyanı gerekmektedir.

Ortak veya ortaklarca beyanname verilmesi durumunda, her bir ortak konut kira gelirlerine tanınan istisnadan ayrı ayrı faydalanırlar.

Eşlerden biri kendi payına düşen kira gelirini beyan eder ama diğer eş kendi payına düşen tutarı beyan etmezse, beyan etmeyen eşe vergiyle birlikte ceza da kesilecektir. Yani ortaklardan/eşlerden birinin kendi hissesine düşen tutarı beyan etmesi diğer eşi/ortağı kurtarmaz.

Ancak eşlerden biri tüm kira gelirini beyan ederse vergi idaresi aile birliği kapsamında -bir vergi kaybı olmadığı sürece- pek sorun çıkarmamaktadır.

Soru 10) Beyannameyi nereye vereceğim?

Beyanname, mükellefin bağlı olduğu vergi dairesine verilecektir. Mükellefler, normal olarak ikametgâhlarının bulunduğu yerin vergi dairesine bağlıdırlar. Örneğin Kadıköy’de ikamet ediyorsunuz ve Bakırköy’de kiralık eviniz varsa bu kiralamadan elde ettiğiniz geliri ikamet ettiğiniz yer (Kadıköy) vergi dairesine beyan etmeniz gerekir.

Ama ticari kazanç sahibiyseniz ya da avukat, doktor gibi serbest meslek erbabı iseniz o zaman ikamet ettiğiniz yer değil ofisinizin/dükkanınızın/iş yerinizin bulunduğu yer vergi dairesine beyan etmeniz gerekmektedir.

Soru 11) Elektronik ortamda beyanname verebilir miyim?

2025 yılında kira geliri elde edenler bunu 2026 1-31 Mart tarihlerinde vergi idaresine beyan etmeleri gerekmektedir. Ancak Gelir İdaresi Başkanlığı (GİB), fiziken vergi dairesine gelinmeden de beyanname verilmesini sağladı. Elektronik ortamda beyanname verme yöntemi, hazır beyan sistemi diye bilinir ve bu linkten ulaşılabilir. Herkesin kolayca girip işlem yapacağı bir site hazırlanmış.

Ancak bu uygulamadan sadece kira, ücret, menkul sermaye iradı veya diğer kazanç ve iratları ayrı veya birlikte elde edenler yararlanabilecektir. Kira, ücret, menkul sermaye iradı veya diğer kazanç ve iradın yanı sıra ticari, zirai veya serbest meslek kazancı elde edenler bu sistem üzerinden beyanname veremeyeceklerdir.

Hazır beyan sistemi, Gelir İdaresi Başkanlığı’na banka, PTT, TOKİ, Tapu gibi kurumlardan gelen bilgilerle oluşturulmaktadır. Bu bilgiler hatalı ise siz sistemde kendiniz düzeltebilirsiniz. Neticede esas olan beyanınızdır.

Soru 12) 2025 yılında kiracım kira bedelini aylık olarak her ayın 15’inde dolar/euro olarak ödedi. Döviz kuru olarak hangi tarihi baz alacağım?

Döviz cinsinden kiraya verme işlemlerinde tahsilatın yapıldığı tarihteki Merkez Bankası döviz alış kuru esas alınarak kira gelirinde gayri safi hasılatı belirleyeceksiniz.

Soru 13) Kirada evim var ama ben de kiradayım, beyanname verecek miyim?

Evet beyan etmeniz gerekmektedir. Elde ettiğiniz kira tutarı 47 bin TL’yi aşıyorsa beyan edeceksiniz. Ödediğiniz kira gelirinin özel bir formülle belirlenen tutarını gider olarak yazarsınız. Genelde bu gibi durumlarda pek vergi çıkmamaktadır.

İş yeri olarak kiraya verilen gayrimenkullerden elde edilen hasılattan oturulan konuta ilişkin kira bedelinin indirilmesi mümkün değildir.

Örneğin, Namık Bey, sahibi olduğu konutu 2025 yılında kiraya vermiş ve 60 bin TL kira geliri elde etmiştir. Başka geliri bulunmayan Namık Bey gayrimenkulü ile ilgili olarak 6 bin TL harcama yapmış ve gerçek gider yöntemini seçmiştir. Mükellefin gerçek gider olarak indirebileceği tutar, 6 bin TL tutarındaki toplam giderin vergiye tabi hasılata isabet eden kısmı kadar olacaktır.

2025 yılı için istisna tutarı 47 bin TL olduğu için

(60.000 – 47.000 = 13.000)

(6.000 x 13.000) / 60.000 = 1.300 TL’yi sadece gider olarak yazabilecektir.

Soru 14) Dayımın/teyzemin/babamın evinde kira vermeden kalıyorum. Babam/teyzem/dayım “almadığı bu kiradan” dolayı beyan edip vergi ödeyecek mi?

Kiraya tabi konut/yazlık/villa gibi binaları başkalarının kullanımına bedelsiz elbette bırakabilirsiniz. Buna hiç kimse karışamaz. Gayrimenkul sizin ve bu gayrimenkulü arkadaşınıza, eşinize, dostunuza elbette bırakabilirsiniz. Bu iyi niyetinizin altında çok insani/dostane duygular da yatabilir, çeşitli duygu ve nedenler de.

Ancak Vergi İdaresi, sizin bu iyi niyetinizin altında buzağı arayarak bu kadar iyi bir insan olduğunuza ihtimal vermez/vermeyecek de. Vergi İdaresi; “Acaba beni mi kandırıyor bu kişi?” diye düşünecek. Bu nedenle de gerçekte kira karşılığında para almasanız bile sizden vergisini alır. Siz, almadığınız bu kiranın vergisini beyan etmezseniz sizden bu verginin yanında hem ceza hem de her ay için aylık yüzde 3,7 gecikme faizi alacaktır.

Buna, GVK m.73 uyarınca emsal kira bedeli esası denir. Gelir Vergisi Kanunu’nun 73’üncü maddesi uyarınca; anne/babanın çocuklarına, çocukların anne/babalarına ya da bunların torunlarına ya da kendi kardeşlerine konut/yazlık/villasını bedelsiz bırakması durumunda, kira gelirinin beyanı ya da verginin ödenmesiyle alakalı herhangi bir sorun bulunmayacaktır.

Yani daha basit bir ifadeyle anne/baba çocuğuna, çocuk anne/babasına ya da kardeşlerine konutu/yazılığı/villayı bedelsiz bırakırsa kira almayan bu kişi, almadığı kira ile alakalı ne beyan edecek ne de vergi ödeyecektir.

Ancak bu bir iş yeri ise kızınıza/oğlunuza bedelsiz bıraksanız bile almadığınız kiranın vergisini vergi idaresi talep etmektedir.

Ayrıca bunların dışındakilere örneğin amcaya, dayıya, halaya, kuzene, kayınpedere, kaynanaya, en yakın arkadaşa, sevgiliye vs. konutunuzu bedelsiz bırakırsanız almadığınız kiranın vergisini de ödemek zorundasınız.

Soru 15) Sahip olduğum evimi 2025 yılında hiç para almadan çok sevdiğim bir arkadaşımın kullanımına bıraktım. Beyan edecek miyim?

Kira bedelinin hiç olmaması veya düşük olması halinde, emsal kira bedeli esas alınır. GVK m.73 uyarınca ev sahibi kişi öncelikle kiraya verdiği bu evin belediyedeki kayıtlı bedeline (EVK m.29 vergi değeri) bakacak. Bu tutar varsayalım 2 milyon TL olsun ve bunun yüzde 5’ini yani 100 bin TL’sini kira almış gibi beyan edip vergisini ödeyecek.

Soru 16) Vergi değeri 2 milyon TL olan evimi 2025 yılında bir arkadaşıma yıllık 60 bin TL’ye kiraya verdim. Ne kadarlık kısmını beyan edeceğim?

Kira bedelinin hiç olmaması veya düşük olması halinde, emsal kira bedeli esas alınır. GVK m.73 uyarınca ev sahibi kişi öncelikle kiraya verdiği bu evin belediyedeki kayıtlı bedeline (EVK m.29 vergi değeri) bakacak. Bu tutar örneğe göre 2 milyon TL’dir ve yüzde 5’i ise 100 bin TL’dir. Ancak 60 bin TL kira alınmışsa Vergi İdaresi 100 bin TL üzerinden beyan etmenizi ve 100 bin TL üzerinden vergi ödemenizi isteyecektir.

Ancak siz banka dekontu vs ile bunun böyle olmadığını gerçekte 60 bin TL kira aldığınızı ispatlayarak beyan ederseniz bu tutar üzerinden vergi hesaplanması gerekiyor. Vergi idaresi 100 bin TL konusunda ısrar ederse konu yargıya kadar uzanabilir.

Soru 17) Kira gelirimden indirilecek gider uygulaması nasıl olmaktadır?

İstisna (varsa) düşüldükten sonra kalan tutardan giderler düşülür. Giderleri indirme yöntemi olarak mükellefe iki ayrı seçenek tanınmıştır.

İlki gerçek usul diğeri ise götürü gider yöntemidir. Beyanname verirken beyannamenin üzerinde bulunan “hasılatın tespit şekli” bölümünün altında yer alan “gerçek gider” ya da “götürü gider” kısmına “x” işaretini koyarak işlem yapılmaktadır. Yalnız aman dikkat hem gerçek usulü hem de götürü gideri aynı anda kullanamıyorsunuz. Sadece birini kullanacaksınız. Hatta bu yıl ilk defa götürü gider yöntemini kullanırsanız seneye de bu yöntemi kullanmak zorundasınız. Yani götürü usulü kullandıysanız iki yıl üst üste bu usulü kullanmak zorundasınız.

Gerçek usulde, konut için ödenen aydınlatma, ısıtma, asansör gibi giderler indirilir.

Bir diğer gider yöntemi ise götürü gider yöntemidir. Kanun, mükellefleri gerçek giderleri yazmak ve bu giderlerle ilgili belgeleri saklamak yükümlülüğünden kurtarmak ve onlara bir kolaylık sağlamak üzere, götürü gider indirimini kabul etmiştir. Buna göre istisna (varsa) düşüldükten sonra kalan tutarın yüzde 15’i doğrudan gider yazılmak suretiyle uygulanır. Götürü giderde herhangi bir belge vs ibraz etmeniz gerekmemektedir.

Örneğin 2025 yılında konutunuzu bir yıllığına 80 bin TL’ye kiraya verdiğinizde bunu 2026 Mart ayında beyan etmeniz gerekecektir. Ancak bu konut için herhangi bir gideriniz olmadığından götürü gideri seçtiniz. Bu durumda 80 bin TL’den önce 47 bin TL istisna düşülür; kaldı 33 bin TL ve bunun da yüzde 15’i (33.000 x0,15=4.950 TL) götürü gider yazılır. Böylece 28.050 TL (=33.000-4.950) üzerinden vergi ödenecektir.

Soru 18) Evi krediyle aldım ve aynı evi kiraya verdim. Faizi gider yazabilecek miyim?

Artık yazamıyorsunuz. 7566 sayılı Yasa ile 1 Ocak 2025’ten itibaren geçerli olmak üzere düzenleme yapıldı. Buna göre konutlar için faizler indirim konusu yapılamayacak. Önceki yıla kadar indirim yapılırken 2025’ten itibaren bunun uygulamasına son verilmiştir.

Soru 19) Bir ev satın aldım ve kiraya verdim. Ev için ödediğim tutarı gider yazabilir miyim?

GVK m.74/I-4 uyarınca bir gayrimenkul iktisap edildiği yıldan itibaren 5 yıl boyunca iktisap tutarının yüzde 5’i gider yazılır. Bu uygulamadan yararlanmanın şartı konut olarak kiraya verilmesidir. İş yeri olarak kiraya verilenler bu avantajdan yararlanamaz. Yani 2021 yılından önce iktisap edilen konutlar için indirimden yararlanılması mümkün bulunmamaktadır.

İki konut alırsanız sadece tek konut için bu avantaj söz konusudur.

Soru 20) Başka neleri gider yazabilirim?

GVK m.74’e bakmanızda fayda var. Ama genel olarak kiraya verilen mal ve haklar için ödenen vergi, emlak vergisi, resim, harç ve şerefiyelerle kiraya verenler tarafından ödenmiş olmak şartıyla belediyelere ödenen harcamalara iştirak payları, kiraya verenin yaptığı onarım giderleri, bakım ve idame giderler gider yazılabilir. Ancak bunları gider yazmak için kat’i surette fatura gibi bir evrakla belgelendirmeniz gerekmektedir.

Ancak para ve vergi cezalarını, Motorlu Taşıtlar Vergisi Kanunu (I) ve (IV) sayılı cetvelde yer alan araçların MTV’sini, çevre temizlik vergisini gider olarak yazamazsınız.

Soru 21) Konuttan elde ettiğim kira gelirini beyan ettim ve giderlerin fazlalığından dolayı zarar çıktı. Bunu seneye kullanabilir miyim?

Gelirin toplanmasında gelir kaynaklarının bir kısmından doğan zararlar (Gelir Vergisi Kanunu’nun 80’inci maddesinde yazılı diğer kazanç ve iratlardan doğanlar hariç) diğer kaynakların kazanç ve iratlarına mahsup edilir. Gayrimenkul sermaye iradına konu olan sermayenin kendisinde meydana gelen eksilmeler zarar sayılmaz ve iradın gayri safi miktarının tespitinde gider olarak kabul edilmezler. Gayrimenkul sermaye iradının safi tutarının hesabında giderlerin fazlalığı dolayısıyla doğan zararlar ise beş yılı geçmemek üzere gelecek yıllarda elde edilen kira gelirlerinden gider olarak düşülebilir.

Bu durumun iki istisnası vardır:

*Sahibi bulundukları konutları kiraya verenlerin, kira ile oturdukları konut veya lojmanların kira bedellerini indirim konusu yapmaları durumunda bir zarar doğar ise bu zarar gelecek yıllarda elde edilen gayrimenkul sermaye iradından indirim konusu yapılamayacaktır.

*Konut olarak kiraya verilen bir adet gayrimenkule ait hasılattan, indirim konusu yapılan iktisap bedelinin yüzde 5’i oranındaki tutarın indirilemeyen kısmı, gider fazlalığı olarak dikkate alınamayacaktır.

Buna göre, söz konusu hallerde oluşacak gider fazlalığının gayrimenkul sermaye iradı yönünden zarar olarak dikkate alınması mümkün bulunmamaktadır

Soru 22) Emekliyim ve kirada bir evim var. Emekliler, işsizler ya da ev hanımları için bir istisna/muafiyet var mı?

Kira gelirleri için emeklilere, işsizlere, ev hanımlarına vs.’ye herhangi bir istisna/muafiyet uygulanmamaktadır. Yani kira geliri elde edildiyse bunun beyan edilip ödenmesi gerekmektedir.

Soru 23) Apartmanın dış yüzeyinin reklam panosu olarak kiraya verdik. Bu da “kira geliri” sayılır mı?

Apartmanların dış yüzeyleri kiraya verilmesi durumunda bir gelir söz konusudur. “Bu beyan edilmeli mi?” sorusu sıklıkla sorulan bir sorudur. Kira gelirini apartman yönetimi alacak ancak apartman yönetiminin ne gerçek ne de tüzel kişiliği olduğundan bu gelir kat maliklerinin hisseleri oranında bölüşülerek kira gelirleri saptanacaktır. Sonuç olarak beyanı da gerekecektir.

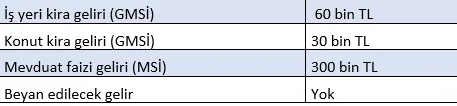

Soru 24) Namık Kemal Bey, 2025 yılında tamamı stopaj yoluyla vergilendirilmiş 60 bin TL iş yeri kira geliri ve 300 bin TL mevduat faizi ile birlikte konut olarak kiraya verdiği dairesinden de 30 bin TL kira geliri elde etmiştir. Beyan edilecek geliri var mı?

Stopaj yoluyla vergilendirilen 300 bin TL mevduat faizi geliri, GVK geçici m.67 uyarınca tutarı ne olursa olsun beyan edilmez.

Konut kira geliri, 47 bin TL’lik istisnanın altında ise beyan edilemez. Örneğimize göre 30 bin TL kira geliri 2025 yılı istisna tutarı olan 47 bin TL’nin altında olduğundan beyan edilemez.

Tamamı stopaj suretiyle vergilendirilmiş iş yeri kira geliri olan 60 bin TL ise GVK m.103 ikinci dilimin üst sınırı olan tutarı (2025 yılı için 330 bin TL) aşmazsa beyan edilemez. 2025 yılı GVK m.103 ikinci dilim üst sınırı 330 bin TL’dir ve 60 bin TL’lik iş yeri kira geliri beyan sınırı olan 330 bin TL’yi aşmadığından beyan edilmeyecektir. Örneğe göre mükellefin 2025 yılına ilişkin beyan edilecek geliri yoktur.

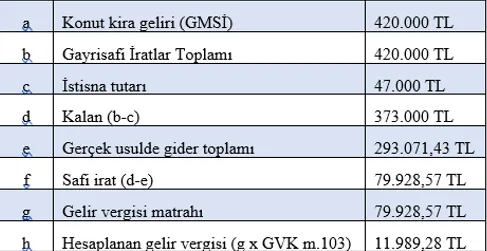

Soru 25) Sertuğ Bey, 2025 yılında konut kredisi kullanarak 5,2 milyon TL’ye aldığı dairesini aylık 35.000 TL’den konut olarak kiraya vermiş ve 2025 yılında toplamda 420.000 TL kira geliri elde etmiştir. Sertuğ Bey kira geliri elde ettiği konutu ile ilgili olarak 70 bin TL asansör ve sigorta gideri yapmıştır. Beyan edilecek geliri var mı?

Sertuğ Bey, konut olarak kiraya vermiş olduğu dairesi için 2025 yılında ödediği asansör, sigorta ve faiz gideri ile birlikte iktisap bedelinin yüzde 5’i olan (5,2 milyon TL X yüzde 5) 260 bin TL’yi indirim konusu yapabilecektir.

Toplam Gider: 70.000 + 260.000 = 330.000 TL’dir. Beyana tabi başka geliri olmayan mükellef, gerçek gider yöntemini seçmiş olsun.

Gerçek gider usulünü seçen mükellefler, vergiden istisna edilen kısma isabet eden giderleri hasılatlarından gider olarak indiremeyecekler, sadece vergiye tabi hasılata isabet eden giderleri indirebileceklerdir. Bunun için toplam gider tutarının vergiye tabi hasılata isabet eden kısmının hesaplanması gerekir.

2025 yılı için istisna tutarı 47.000 TL’dir.

(420.000 – 47.000 = 373.000 TL)

(330.000 x 373.000) / 420.000 = 293.071,43 TL’yi sadece gider olarak yazabilecektir.

Buna göre Sertuğ Bey’in vergi karnesi aşağıdaki gibidir:

Soru 26) Yüksel Bey sahip olduğu iki adet konuttan 2025 yılında toplamda 600 bin lira kira geliri elde etmiştir. Yüksel Bey aynı yılda 900 bin lira ücret geliri ve 350 bin lira mevduat faizi elde etmiştir. 15 yaşındaki oğlunun eğitimi için bir özel okula fatura karşılığında KDV dahil 400 bin TL ve eşinin tedavi masrafları için bir özel hastaneye fatura karşılığı KDV dahil 300 bin TL ödeme yapmıştır.

Buna göre Yüksel Bey bu harcamaları gider yazabilecek midir?

Yüksel Bey 2025 yılında elde ettiği ücret, faiz, kâr payı gibi menkul sermaye iradı, başka kira geliri, ev alım satımı gibi faaliyetlerden elde edilen değer artışı kazancı ile süreklilik arz etmeyen arızi ticari kazancının toplamı 2025 yılı için 1 milyon 200 bin TL’yi aşıyorsa (GVK m.103 ücretliler için üçüncü dilim) 47 bin liralık istisnadan yararlanamayacaktır.

Örneğimizde Yüksel Bey’in kira, ücret ve faiz şeklindeki toplam kazancı 1 milyon 200 bin TL’yi aştığından 47 bin liralık istisnadan yararlanamayacaktır.

Eğitim ve sağlık harcamaları için ise bazı şartlarımız vardır. Bu harcamanın Türkiye’de yapılması, gelir veya kurumlar vergisi mükellefi olan gerçek veya tüzel kişilerden alınacak belgelerle tevsik edilmesi, mükellefin kendisi, eşi ve küçük çocuklarına ilişkin olması ve beyan edilen gelirin yüzde 10’unu aşmaması şartıyla yıllık beyanname ile bildirilecek gelirlerden indirilebilecektir.

Bu nedenle; toplam (400.000 + 300.000) 700.000 TL’lik eğitim ve sağlık harcaması yapılmasına rağmen, beyan edilen gelirin yüzde 10’unu ancak indirim konusu yapabilir. Varsayalım beyan edeceği tutar 600 bin lira ise bu sefer (600.000 X yüzde 10) 60 bin liralık kısmını indirim konusu yapılabilecektir.

/././