İktidarın ekonomide attığı son adımların detayları, sermayenin kur riskinin emekçilere daha doğrudan mekanizmalarla transfer edilmesi anlamına geliyor.

Dün gün içinde Hazine ve Maliye Bakanlığı duyurusuyla “Kur Korumalı TL Mevduat Düzenlemesine" ilişkin detaylar paylaşıldı. Ardından akşam saatlerinde Merkez Bankası’nın “Döviz Tevdiat Hesaplarından Türk Lirası Vadeli Dönüşümün Desteklenmesi” Tebliği Resmi Gazete’de yayımlandı. Merkez Bankası Tebliği önce kafa karışıklığı yaratsa da mevcut TL hesapların “kur koruması”nı Hazine ve Maliye Bakanlığı’nın üstlendiği, Merkez Bankası’nın da dövizden TL’ye dönecek hesaplar kısmında rol alacağı anlaşıldı.

Temel mantık aynı: Hem mevcut TL hesaplarda hem de dövizden TL’ye dönecek hesaplarda faiz kazancı, hesabın açıldığı günle vade günündeki kur değişiminin altında kalırsa Hazine ya da Merkez Bankası aradaki farkı ödemeyi taahhüt ediyor. Düzenleme sadece gerçek kişilere ait hesapları kapsıyor. Mevcut TL hesaplarda 3, 6, 9, 12 aylık vadelerin uygulanacağı belirtilirken dövizden TL’ye dönen hesaplarda 3, 6 ve 12 aylık vadeler söz konusu. Yine Hazine ve Maliye Bakanı TL hesaplar için “bir defaya mahsus” kuralının olmadığını söylerken dövizden dönüşler için Merkez Bankası Tebliği’nde bir hesabın uygulamadan bir kez yararlanabileceği vurgulanıyor. Merkez Bankası politika faizinin altında faiz uygulanamayacağı yine iki dokümanda da belirtiliyor.

Mevduat düzenlemesinin maliyeti

Merkez Bankası verilerine göre 10 Aralık 2021 tarihinde toplam mevduat tutarı 5,6 trilyon liraya ulaşırken, döviz mevduatların oranı yüzde 62 idi. Geçen hafta bu oran daha yukarıya çıktı. Döviz mevduatların yüzde 55’i gerçek kişilerin hesapları. TL mevduatların da yüzde 60’ı gerçek kişi hesaplarından oluşuyor. Düzenleme kapsamına giren TL mevduat hesabı tutarı 1,2 trilyona yakınken, döviz mevduat hesabı tutarı da 142 milyar dolar (1,8 trilyon TL) civarında. Dövizden dönüşlerin daha sınırlı olacağı, örneğin yüzde 20, TL mevduatların büyük bölümünün düzenlemeden yararlanacağı varsayıldığında faiz oranıyla kur değişimi arasında 10 puanlık bir fark olması durumunda 160 milyar TL’ye yaklaşan bir maliyetin oluşabileceği hesaplanıyor. 2022 bütçesinde hedeflenen bütçe açığının 278 milyar TL olduğu dikkate alındığında çok büyük bir tutar olduğu açık. Ancak tüm gerçek kişi hesaplarının kapsanması, diğer yandan ihracatçılara ve ithalatçılara kur garantili döviz satımı düzenlemesiyle birlikte de düşünüldüğünde kur artışının sınırlı kalması, maliyetin de daha düşük olması olası.

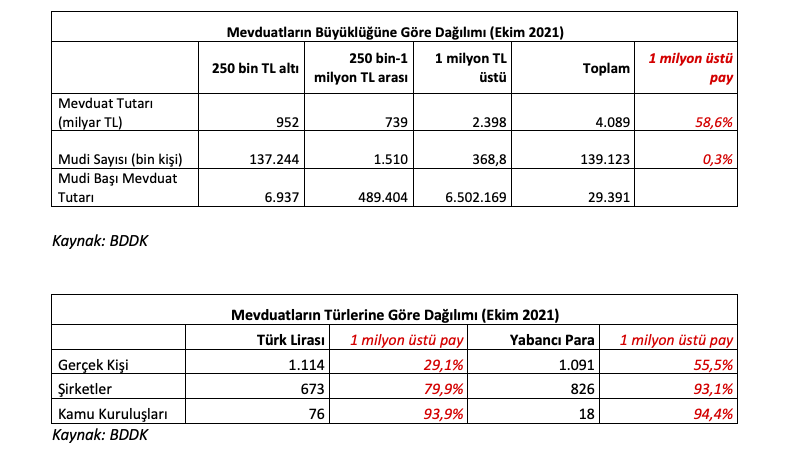

Kim bu gerçek kişiler?

BDDK verilerine göre bankalarda mevduatı bulunan mudilerin sayısı 139 milyonun üzerinde. Ama bu 139 milyon mudinin 137 milyonunun mevduat tutarı 250 bin liranın altında. 1 milyon lira üstü hesaplar diye bakıldığında mudi sayısı 369 bine daralıyor. İçinde hem şirketler hem de gerçek kişilerin bulunduğu bu sayı büyük sermayedarlardan rantiyelere bir yelpazeyi kapsıyor ve toplam mudi sayısı içindeki payı yüzde 0,3 iken mevduatlardaki payı yüzde 59. Gerçek kişilere bakıldığında da 1 milyon lira üstü hesabı olanların döviz mevduatlarındaki payı yüzde 56, TL mevduatlardaki payı ise yüzde 29. Daha detay veri yok ancak 100 milyon üstü, 1 milyar üstü diye devam edildiğinde birkaç binli, birkaç yüzlü sayılara inileceği ve esas fonlananın en büyük sermaye gruplarından isimlere daralacağı söylenebilir.

Maliyetleri kim ödeyecek?

Peki bu maliyeti kim ödeyecek? Merkez Bankası cephesinde döviz tevdiat hesapları TL’ye dönüşürken dövizleri alma ve dolayısıyla rezervleri artırma hedefi bulunuyor. Buradan bir “korunma” sağlama perspektifi olsa da yüksek kur farkı olması durumunda tek çarenin para basmak olacağı açık. Hazine cephesinde de borçlanma artışı, ek vergiler ve yine Merkez Bankası üzerinden para basmaya uzanan bir seçenekler silsilesi bulunuyor. Tüm bu seçenekler maliyetin emekçilere transfer edilmesi anlamına geliyor.

İhracatçı ve ithalatçı firmalara TL uzlaşmalı vadeli döviz satımı

Merkez Bankası ihracatçı ve ithalatçı firmaların kur riskini yönetebilmesi için ihale yoluyla TL uzlaşmalı döviz satışı gerçekleştireceğini, bunun için ihalelerin yanısıra Borsa İstanbul Vadeli İşlem Opsiyon Piyasasının (VİOP) kullanılacağını açıkladı. 1 ve 3 ay vadeli gerçekleştirileceği belirtilen ihalelere katılımın bankalar aracılığıyla olacağı belirtiliyor. Aslında TUVDİ olarak adlandırılan bu mekanizma 2017 sonundan beri kullanılıyor.

Bu uygulamayla ihracat ve ithalatın finansmanına yönelik döviz talebinin kontrolü hedefleniyor. Gerçek anlamda döviz satışı içermiyor. 1 ay ya da 3 ay sonrası için bir kur garanti ediliyor. Kur garanti edilen tutarın üzerinde kalırsa aradaki farkı TL olarak Merkez Bankası ödüyor, altında kalırsa ihaleyi kazanan Merkez Bankası’na ödüyor. İleri tarihli ödemeler için erken döviz pozisyonu almayı engelleyen, ancak kur baskılanamazsa doğacak kur farklarının yine para basmakla sonuçlanabileceği bir uygulama. (SOL)

Hiç yorum yok:

Yorum Gönder