Kurumlar vergisi oranının artması vergi hasılatını artıracak mı? (Murat Batı)

Kurumlar vergisi mükelleflerinin elde ettikleri hasılatın toplam vergi gelirleri içindeki payının düşük kalmasının temeldeki nedeni vergi harcama listesinin kabarıklığıdır.

5520 sayılı Kurumlar Vergisi Kanunu uyarınca holdingler, anonim şirketler, limitet şirketler, TV’lerde reklamlarla boy gösteren bankalar, sigorta şirketleri, GSM şirketleri, araba firmaları, gayrimenkul şirketleri ve daha adını sayamayacağım yüzlerce firma kurumlar vergisi mükellefidir. Türkiye Cumhuriyet Merkez Bankası da bu verginin mükellefidir ve kurumlar vergisinde yıllarca vergi şampiyonu bile olmuştur. Ancak bu yıl nedense listede adını göremedik.

Bu arada Gelir İdaresi Başkanlığı’nın verilerine göre Aralık 2023 itibariyle faal kurumlar vergisi mükellef sayısı ise 1 milyon 143 bin 344’tür. İyi bir sayı yani…

Bu kadar devasa holding, bankalar gibi kurumların gelirlerinden alınacak vergilerin tüm ülkeyi ihya edeceği düşünülebilir ama kazın ayağı pek de öyle değil. Kurumlar vergisi, kurum kazancı üzerinden 2024 yılı için yüzde 25 oranında uygulanacaktır. Ancak 6361 sayılı Kanun kapsamındaki şirketler, elektronik ödeme ve para kuruluşları, yetkili döviz müesseseleri, varlık yönetim şirketleri, sermaye piyasası kurumları ile sigorta ve reasürans şirketleri ve emeklilik şirketleri için ise yüzde 30’dur. Yani iki farklı oran uygulanmaktadır.

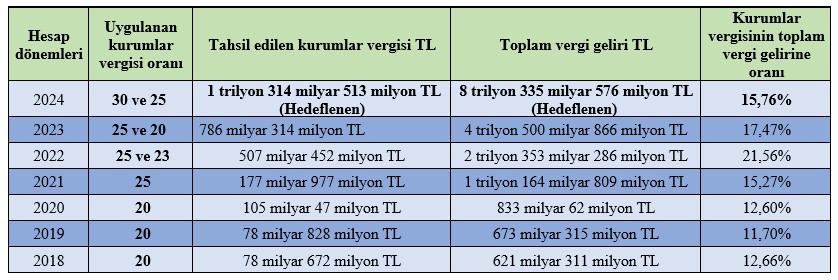

Geçmiş yıllarda kurumlar vergisi oranı aşağıdaki tabloda görülmektedir.

Kurumlar vergisi oranları son yıllarda hep farklı olarak uygulandı. Aşağıdaki tabloda 2017 ve sonrası dönemler için kurumlar vergisi oranları bulunmaktadır.

Böylece son iki yıldır banka, finans ve sigorta şirketleri için daha yüksek oran uygulanmaktadır. 2024 yılında da aynı şekilde uygulanacak. Peki vergi oranı artışı vergi hasılatını artıracak mı ya da kurumlar vergisinden elde edilen hasılatın toplam vergi gelirleri içindeki payını artıracak mı? gelin ona da bakalım.

Aşağıdaki tabloda son 6 yılda tahsil edilen kurumlar vergisi tutarı ve 2024 yılı Bütçe Kanunu’nda hedeflenen kurumlar vergisi ile ilgili yıldaki toplam vergi geliri içindeki oranları görülmektedir.

Kurumlar vergisi mükelleflerinin son 6 yılda ödedikleri kurumlar vergisinin (2024 yılı için ise hedeflenen tutarlar) toplam vergi geliri içindeki payları yukarıdaki tabloda görülmektedir. 2024 yılı Bütçe Kanunu’nda hedeflenen ile önceki altı yılın tahsilat tutarlarının ilgili yıldaki vergi hasılatına oranının ortalaması ise yüzde 15,29 olmuştur. Yani son altı yıl ve 2024’te tahsil edilecek kurumlar vergisinin toplam vergi hasılatına oranının ortalaması yüzde 15,29’dur.

Daha basit bir ifadeyle son altı yılda tahsil edilen her 100 TL’lik verginin yaklaşık 15 TL’si kurumlar vergisinden elde edilmiştir. Karşılaştırmak için 2023 yılında tahsil edilen toplam KDV’nin vergi hasılatına oranı yüzde 33,33; ÖTV’nin ise yüzde 20,62; gelir vergisinin ise yüzde 15,41’dir. Yorumu size bırakayım…

Ancak özellikle pandemi sonrası vergi yükünde bir artış olmuş ve enflasyon dolayısıyla da özellikle banka ve finans kurumlarının fahiş kârlarından dolayı son yıllarda bu oran artmıştır. Bu artış son üç yıla özgüdür. Önceki yıllarda kurumlar vergisi tahsilatının toplam vergi hasılatına oranı yaklaşık ortalama yüzde 11-12’dir.

Vergi gelirleri içindeki pay neden düşük?

Kurumlar vergisi mükelleflerinin elde ettikleri hasılatın toplam vergi gelirleri içindeki payının düşük kalmasının temeldeki nedeni vergi harcama listesinin kabarıklığıdır.

Vergi harcaması kavramı, en genel anlamda devletlerin gelir toplamını azaltan, standart vergi sisteminden ayrılan ayrıcalıklar veya istisna ve muafiyetler olarak tanımlanabilir. Daha basit bir ifadeyle vergi harcaması Devletin alması gereken vergilerden istisna ve muafiyetler yoluyla almaktan vazgeçmesidir.

Bu istisna ve muafiyetler sosyal amaçla alınmıyor olabileceği gibi ülke ekonomisi için iktisadi amaçla da konulmuş olabilir. Ancak kurumlar vergisinde özellikle Varlık Fonu, İstanbul Finans Merkezi gibi sosyal amacı hiç olmayan -ekonomik amacı ise tartışılması gereken- kurumların faaliyetlerinden elde edilen tüm gelirler vergi dışıdır. Tekrar ediyorum “iktisadi katkı amacı ise ne ölçüdedir?” tartışılır.

Vergi harcaması listesi her yıl yapılan bütçe kanununda yer almaktadır. Listeye göre kendi kanun maddeleri uyarınca nelerin vergi harcaması olacağı belirtilmektedir. Vergi harcamalarını içeren kanun madde sayısı toplamda yaklaşık 670 adet civarındadır.

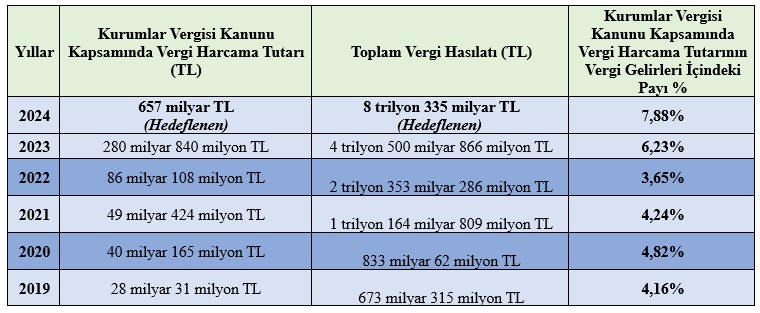

Aşağıda kurumlar vergisine ilişkin son 5 yılın vergi harcama tutarları ile 2024 yılı bütçe hedeflerindeki tutarlar ve ilgili yıldaki vergi gelir (tahmini) içindeki payları yer almaktadır.

Görüldüğü üzere kurumlar vergisine ilişkin vergi harcama tutarının toplam vergi gelirlerinin -özellikle- 2023 yılı içindeki payı yüzde 6,23’tür ki bu oran çok yüksektir. 2024 yılında beklenen ise yüzde 8’e yakındır ki bu oran çok daha yüksektir.

Bu nedenle kurumlar vergisi oranının artışının vergi hasılatını dolayısıyla da toplam vergi geliri içindeki payını artırmak için bu vergi harcama listesinin düzeltilmesi gerekmektedir.

Bu nedenle yapılması gerekenlerin başında kurumlar vergisiyle alakalı vergi harcama listesini sadeleştirmesi gerekmektedir.

Özellikle varlık fonu gibi hazineye katkısı olmayan kurumlara tanınan istisna ve muafiyetleri kaldırması ön koşuldur. Bu rasyonel bir vergileme politikası olacaktır.

Yukarıdaki tabloda kurumlar vergisine ait vergi harcama tutarının vergi gelirleri içindeki payı 2023 yılı için yüzde 6,23’tür. Bu harcama listesinin yarısından bile vazgeçilseydi kurumlar vergisi tahsilatı yüzde 4 civarında yükselecektir. Bu da yaklaşık 140 Milyar TL kadardır.

Aynı şeyi 2024 yılı için de yapsaydık yani kurumlar vergisindeki vergi harcamalarını yarı oranda indirseydik kurumlar vergisi hasılatı yaklaşık 328 milyar TL artabilecektir.

Bu nedenle kurumlar vergisi oranlarının artırılması önemli ama vergi harcaması yoluyla bu sızıntıların/kaçakları azaltmak çok daha önemlidir.

/././

2024 Yılı: Daha iyi mi daha kötü mü? (Mustafa Durmuş)

Üretim, istihdam, yoksulluk ve vergiler Önceki yazımızda vurguladığımız üzere, Türkiye’de enflasyon çok yüksek seyretmeye devam ediyor ve şu ana kadar alınan özellikle de para politikası alanındaki önlemlerin yeterince işe yaramadığı görülüyor.

Önceki yazımızda vurguladığımız üzere, Türkiye’de enflasyon çok yüksek seyretmeye devam ediyor ve şu ana kadar alınan özellikle de para politikası alanındaki önlemlerin yeterince işe yaramadığı görülüyor.

Bu arada üretim alanında da sıkıntılar söz konusu. Bu sıkıntılara işaret eden bir gösterge olarak imalat PMI verisi hala eşik değer olan 50’nin altında (47,4) seyrediyor. Bu endeks son beş aydır eşik değer olan 50’nin altında kaldı. Bu da iç ve dış talep koşullarının imalat sanayiini zayıflattığını gösteriyor. (1)

İmalat sanayi yavaşladı, işsizlik yükselişe geçti

Paralel bir biçimde, sanayi üretimi son beş aydır, imalat sanayi başta olmak üzere, daralıyor. Öyle ki Kasım ayında üretim aylık yüzde 1,4 daralırken, yıllık sadece yüzde 0,2 arttı. Üç aylık dönemde ise sanayi üretim yıllık büyümesi yüzde 2,8’den yüzde 1,8’e gerileyerek belirgin bir yavaşlama gösterdi. Kasım’da tüm ana sanayi gruplarında aylık bazda daralma yaşanırken, sanayi üretimindeki azalışa ara malı ve dayanıklı tüketim malı üretimindeki düşüşlerin öncülük ettiği görülüyor. (2)

Kuşkusuz bu durum ülkedeki istihdam ve işsizliği de etkiliyor. Nitekim TÜİK’e göre, işsizlik oranı beş aylık düşüş sonrasında tekrar Kasım’da 0,4 puan artışla yüzde 9,0 seviyesine yükseldi. Toplam işsiz sayısı 115 bin kişi artarak 3,1 milyona çıktı. Kasım ayında işgücüne katılım oranı ise yüzde 52,9’a geriledi. İstihdam aylık 236 bin kişi düşüşle 31,6 milyon olurken, istihdam oranı 0,4 puan düşerek yüzde 48,2’ye indi.

Ancak bu veriler gerçek durumu tam olarak yansıtmıyor. Nitekim DİSK-AR'ın “İşsizlik ve İstihdamın Görünümü Raporuna” göre gerçek işsiz sayısı 3,1 milyon değil, 8,7 milyon oldu. TÜİK'in verilerine göre dar ve geniş tanımlı işsizlik arasındaki puan farkının 13,7 olduğuna işaret edilen bu raporda, geniş tanımlı işsizlik oranının genel olarak yüzde 22,7 olduğu, ancak kadın işsizliğinin yüzde 30’u aştığı kaydediliyor. Diğer yandan işsizlerin yüzde 88’inin işsizlik ödeneği alamadığının da altı çiziliyor. (3)

Emeğin milli gelirden aldığı pay diplerde seyrediyor

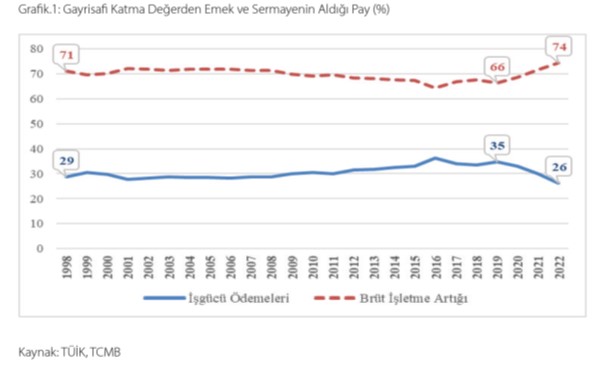

Bölüşüm ilişkileri açısından baktığımızda, emek ve sermayenin milli gelirden aldığı pay arasındaki farkın belirgin bir biçimde sermaye lehine giderek açıldığını görüyoruz.

Kısaca, 2022’de büyük sanayi kuruluşlarının üretim sürecinde yaratılan net katma değerden aldığı pay rekor kırarken, emeğin katma değerden aldığı pay son 40 yılın en düşük seviyesine indi.

Aşağıdaki grafikten de görülebileceği gibi, özellikle de 2019’dan itibaren emeğin katma değerden aldığı pay sert şekilde düştü ve 2022 itibariyle emeğin payı tüm serinin en düşük seviyesine indi (2023 yılında emeğin payının yüzde 36’ya kadar yükselmesinin asıl nedeni ise EYT ödemeleri gibi bir kerelik ödemeler oldu.)

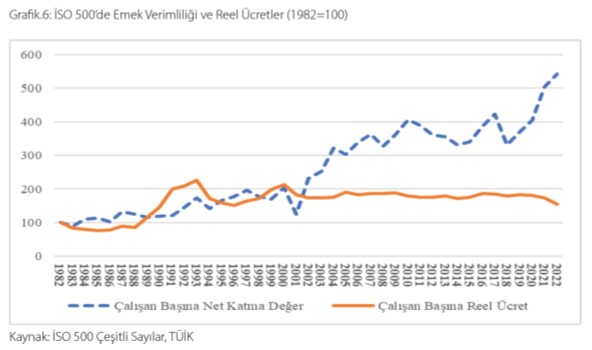

Emek verimliliği artarken, reel ücretler düştü

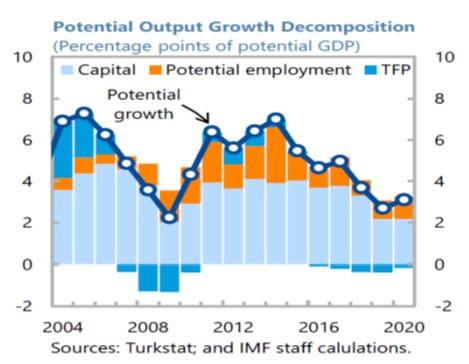

Türkiye’de emek verimliliği konusunda kafaların karışık olduğunun altını çizelim. Zira bu verimlilik “Toplam Faktör Verimliliği” (TFV) adı altında ölçülüyor. IMF’ye göre TFV son yıllarda belirgin bir biçimde azaldı. Bu yüzden de, kuruma göre, verimlilik odaklı bir büyüme modeline geçiş, iş ve düzenleyici ortamı, işgücü piyasası esnekliğini ve beşeri sermayenin kalitesini iyileştirmek için odaklanmış ve dikkatle sıralanmış yapısal reformların hayata geçirilmesi gerekiyor. (5)

Oysa bu TVF kavramı işçilerin çok daha verimli bir biçimde çalıştırıldığı, yani emek verimliliğinin arttığı, dolayısıyla da, emek sömürüsünün, nispi artı değerin giderek arttığı gerçeğini gizlemeye yarıyor.

Öyle ki, emek verimliliği ve reel ücretler arasındaki ilişki bağlamında, 1982-2001 döneminde çalışan başına reel katma değer artışı (emek verimliliği) yıllık ortalama yüzde 4,1 iken, aynı dönemde çalışan başına reel ücret artışı yıllık ortalama yüzde 4,3 oldu.

2002-2022 dönemindeyse (AKP Dönemi) emek verimliliğindeki artış yıllık ortalama yüzde 4,3’e çıkarken, çalışan başına reel ücretler (bırakın artmayı), yıllık ortalama yüzde 0,9 geriledi. Bir başka ifadeyle 2022’de çalışan başına reel ücretler 2002’deki seviyesinin yüzde 10,5 altında kaldı. (6)

Bu durum AKP ve 2015’ten itibaren hayata geçirilen AKP-MHP İktidar Blokunun sermaye dostu, emek karşıtı yanını net bir biçimde ortaya koyuyor.

İnsanlar sosyal yardımlarla ve borçla ayakta kalabiliyor

Yüksek enflasyon ve ağır vergilerle birlikte böyle bir gelir (ve servet) eşitsizliğinin doğrudan sonucu kuşkusuz hızla artan yoksullaşmadır. Bu da kaçınılmaz olarak ülkede “sosyal yardımlar” adı altında yardım alanların sayısını giderek artırıyor.

Öyle ki sosyal yardım alan insan sayısı 27 milyon kişiye, toplam nüfusa oranı yüzde 32’ye dayanmış durumda. Dahası 2017 yılından bu yana sosyal yardımlardan yararlananların sayısı 8 milyon artış gösterdi. Seçmenlerinse yüzde 29’u sosyal yardımlardan faydalanıyor. (7)

Kısaca, ülkede yoksullaştırma bilinçli bir biçimde uygulanan bir stratejiye dönüşmüş durumda. Zira bu strateji en geniş yığınları çaresiz ve iktidara mahkûm bir hale düşürürken, aynı zamanda da onları borçlandırarak bankaların kârlarının artmasına ve finans sermayenin daha da büyümesine hizmet ediyor.

Nitekim haneler, son yıllarda, yüksek enflasyon ortamında her gün düşen satın alma güçlerini biraz olsun koruyabilmek için kredi kartı ve ihtiyaç kredisi kullanımına yöneldiler. Öyle ki, Türkiye’de hane halkı borçlarının toplamı Mart 2018- Eylül 2023 arasında yüzde 337 artış gösterdi ve borç tutarı 2,5 trilyon lirayı geçti. Yine Merkez Bankası’nın verilerine göre, 2019 sonunda16,6 milyon kişi tüketici kredisi kullanırken bu sayı Eylül 2023’te 19,7 milyon kişiye ulaştı.

Merkez Bankası verilerine göre, bireysel kredi kullanımında ücretli kesimin payı da her geçen yıl arttı. Buna göre, kredi kartlarının yüzde 60 kadarı ihtiyaç kredisine, bu kredilerinin yaklaşık yüzde 73’ü ise maaş ve ücretle geçinenlere ait. Son Finansal İstikrar Raporu’na göre ise, bireysel kredi kartı aktif kullanıcı sayısı ve kişi başı borç tutarında da artış kaydedildi. 2019 sonunda 20 milyonu geçen kişi sayısı, Eylül 2023’te 27 milyona yaklaştı. Yani kredi kartı kullananların oranı dört yılda yüzde 30 artış gösterdi. Dikkat çeken bir diğer veri ise ihtiyaç kredisi ile kredi kartlarının toplamındaki artış oldu. Buna göre ihtiyaç ve kredi kartlarının toplamı 2018’de yüzde 56 iken, şuan itibariyle bu oran yüzde 74’e, yani toplam nüfusun üçte ikisine kadar ulaştı. (8)

Sermayeye vergi indirimi

Ülkede yüksek enflasyon, faiz artışları, borç yükü ve vergi artışları ve diğer kamusal mal ve hizmetlere yapılan zamlarla krizin faturası halka kesilirken, tuhaf bir biçimde, şans oyunları vergisi oranlarında yüzde 50 oranında indirim yapıldı.

Buna göre, spor müsabakalarına dayalı müşterek bahislerde (daha önce yüzde 10 olarak uygulanmakta iken) yüzde 5, at yarışlarında (daha önce yüzde 14 olarak uygulanmakta iken) yüzde 7, diğer şans oyunlarında ise (daha önce yüzde 20 olarak uygulanmakta iken) yüzde 10 olarak uygulanacak. (9)

Böylece, bu düzenleme bu alanda faaliyet gösteren şirketlerin kârlarını artırarak sektörün daha da büyümesine hizmet edeceğinden, iktidarca fiilen kumarı, yolsuzluğu ve kumarhane kapitalizmini teşvik eden bir tutum sergilendi.

Ayrıca, Gelir Vergisi Kanunu’nun geçici 67’nci maddesinde yer alan bazı kazanç ve iratlardan yapılacak stopaj oranlarındaki indirim uzatıldı. Yapılan değişiklik ile mevduat faizleri ve katılma hesabı karşılığı ödenen kâr paylarında, devlet tahvili ve Hazine bonoları ile Hazinece kurulan Varlık kiralama şirketlerince ihraç edilen kira sertifikalarından elde edilen gelirlerde, bankaların ihraç ettiği tahvil ve bonolar ile fon kullanıcısının bankalar olduğu varlık kiralama şirketlerinin ihraç ettiği kira sertifikalarından elde edilen kazanç ve iratlarda, yatırım fonlarından elde edilen gelirlerde, varlığa dayalı menkul kıymetler, ipoteğe dayalı menkul kıymetler, ipotek teminatlı menkul kıymetler ve varlık teminatlı menkul kıymetlerden elde edilen gelirlerde indirimli gelir stopaj oranı uygulaması 30 Nisan 2024 tarihine kadar uzatıldı. (10)

Halka vergi artırımı

Diğer yandan Resmi Gazete'nin mükerrer sayısında yayımlanan tebliğe göre Motorlu Taşıtlar Vergisine (MTV) yüzde 58,5 yeniden değerleme oranında zam yapıldı. Böylece 1301-1600 cc motorlu araçlarda değeri 316,400 TL'yi aşanlar için MTV yeni yılda 7,026 TL'ye yükseltildi. İdari para cezaları da yüzde 58,5 oranında zamlandı.

- Cep telefonunda yıllık harç artışı beş katı geçti. Yurtdışından şahsi kullanım için yolcu beraberinde getirilen cep telefonlarındaki harç tutarı 2023 yılı başında 6.091 TL idi ve yıl ortasında 20.000 TL yapılmıştı. Şimdi yeniden değerleme oranı kadar artırılarak 2024 yılı için 31.692 TL'ye yükseltildi. Bir yıllık artış yaklaşık 5,2 kat gerçekleşti.

- Üç yıllık pasaport harcı 7,833 TL oldu. 2023 Ocak ayında üç yıl ve üzeri bir pasaport harcı 3,295 TL iken, Temmuz 2023 tarihinde yüzde 50 zamlanarak 4,943 TL'ye çıkarılmıştı. 2024 yılı için ise 7,833 lira olarak belirlendi. 790 lira defter bedeli eklendiğinde bu tutar toplamda 8,623 lirayı buluyor.

- 2023 yılında mobil telefon aboneliğinin ilk tesisinde alınan 260 TL'lik özel iletişim vergisi yüzde 53,8 artırılarak yeni yılda 400 liraya yükseltildi.

- Mahkemeye başvuru harçları artırıldı. Yeniden değerleme oranında artışla yeni yılda mahkemeye başvurma harcı 195,8 lira ile 3,518 lira arasında değişen tutarlarda olacak. İcraya başvurma harcı 427 lira, maktu iflas harcı da 704,5 liraya yükseltildi. Kısaca güvencesiz çalışan yoksulların yargı hizmetlerinden yararlanmak gibi temel yurttaşlık haklarının dahi kullanılması giderek imkânsız hale getiriliyor. (11)

Özetle, halka bu yılın başından itibaren yeni vergiler ve yeni zamlarla yüklenen iktidar bloku, faiz gibi kazanılmamış gelirleri vergi indirimleri ve istisnalarıyla desteklemeye devam ederken, bu desteğini kumarbazları, bahisçileri, kara paracıları dâhil ederek daha da genişletti.

(Mustafa Durmuş)

Devam edecek…

Anahtar sözcükler: Durgunluk, Emek verimliliği, Gelir dağılımı adaletsizliği, GVK Geçici Madde 67, İstihdam, İşsizlik, PMI, Reel ücretler, Sosyal yardımlar, Vergi teşvikleri, Yoksulluk.

Dip notlar

- İSO, İstanbul Sanayi Odası Türkiye PMI İmalat Sanayi Raporu, Aralık 2023, (14 Ocak 2024).

- TÜİK, Sanayi Üretim Endeksi, Kasım 2023, (10 Ocak 2024).

- TÜİK, İşgücü İstatistikleri, Kasım 2023 (10 Ocak 2024),

- DİSK-AR, İşsizlik ve İstihdamın Görünümü Raporu (10 Ocak 2024).

- Osman Berke Duvan, “1980’lerden Günümüze: Neo liberal Politikalar Altında Türkiye’nin En Büyük 500 Sanayi Kuruluşunda İstihdam, Verimlilik ve Bölüşümün Seyri.” (15 Aralık 2023).

- IMF, Republic of Türkiye 2021 and 2022 Article IV Consultation—Press release and staff reports (June 2021, January 2023)

- Veriler Strateji ve Bütçe Başkanlığı’nın Yıllık Programlarından alındı. Yardım alan seçmen sayısı R. Hakan Özyıldız tarafından hesaplandı. “Seçmenin üçte biri sosyal yardımlarla geçiniyor” (25 Kasım 2023)

- “2023'te ekonomiden geriye enkaz kaldı”, (28 Aralık 2023)

- 12.2023 tarihli Resmi Gazetede yayımlanan “8003 sayılı Cumhurbaşkanı Kararı. (30 Aralık 2023).

Hiç yorum yok:

Yorum Gönder