90’lardan bu yana TTB’de ilk kez sol cephe kaybetme olasılığı ile karşı karşıya -Candan Yıldız-

Sol ve demokratik hekimler bu kez iki ayrı listeyle seçime gidiyor, müzakere kapıları kapatılmadı

Türkiye’de halk sağlığından çevre sorunlarına, Kürt meselesi de dahil savaş politikalarından göçmen meselesine, iş cinayetlerinden insan, çocuk, kadın, LGBTİ+ ve hayvan haklarına kadar pek çok başlıkta demokratik değerleri savunan meslek odaları için çanlar çalıyor…

15 Temmuz darbe girişimi sonrası çok sayıda sivil toplum örgütü, dernek ciddi yara aldı, kapatıldı, baskı altına alındı. Kamu kuruluşu statüsündeki meslek odalarındaki son seçimler de bölünerek azalan solun hal-i pür melali gibi…

Hatırlayacaksınız Çevre Mühendisleri Odası, Mimarlar Odası Ankara Şubesi ile Elektrik Mühendisleri Odası Ankara Şubesi seçimlerinde AKP/MHP destekli listeler seçimi kazanmıştı. Ankara Mimarlar Odası Ankara Şubesi seçimlerinde sosyal demokratlarla daha solda yer alan üyeler ayrı listelerle seçime girince AKP ve MHP’lilerin turuncu listesi aradan sıyrılmıştı.

Uzun süredir iktidarın hedefinde olan Türk Tabipleri Birliği de hafta sonu Ankara’da Merkez Konseyi’ni seçecek. 28-30 Haziran'da yapılacak 76. Büyük Kongresi’nde öncesi sol cephe 90’lardan bu yana ilk kez seçimleri kaybetme olasılığı ile karşı karşıya. Zira iki ayrı sol listeyle seçimlere gidilecek. İki ayrı ekip derken biraz ete kemiğe büründürelim. 90’lardan bu yana köklü bir TTB geçmişi olan Etkin Demokratik TTB ekibi ile bu ekip içinde yıllarca yer almış ancak son yıllardaki tartışmalarla politik bir ayrışmaya giden Tabip Odaları İnisiyatifi ekibi iki ayrı liste ile seçime gidecek gibi görünüyor. Müzakere kapıları kapanmış değil. Zaten İnisiyatif grubunun TTB Merkez Konseyi adayları arasında yer alan, eski Sağlık Bakanlığı Koronavirüs Bilim Kurulu üyesi Prof. Alpay Azap da “oyların bölüneceği” yönündeki eleştirilerle ilgili “Son ana kadar birlikte ortak listeyi oluşturabilme arzumuz devam edecek” dedi.

Aynı arzu Etkin Demokratik TTB ekibinde de var. Cumartesi gününe kadar her şey mümkün… Ancak ayrışmanın ardında neler yatıyor?

Gezi eylemlerinde yaralıları tedavi eden, Afrin operasyonu sırasında “Savaş bir halk sağlığı sorunudur” diyen, İstanbul Sözleşmesi’ne sahip çıkan, pandemi döneminde Sağlık Bakanlığı verilerinin gerçeği örttüğünü söyleyen bir hekim örgütü olarak iktidarın hep hedefinde oldu. “Kapatılmalı” diyen koroyu hep rahatsız etti.

Son olarak da TTB Merkez Konseyi Başkanı Prof. Şebnem Korur Fincancı’nın “TSK’nin kimyasal silah kullandığı iddiası araştırılmalı” sözleri nedeniyle hedef olmuştu. Fincancı aday olmayacak bu seçimde.

Bütün bu süreçlerin etkisi var mıdır bilinmez ama iki ayrı listenin çıkması içeride bir tartışma olduğunun da delaleti.

Her iki listeye de eşit mesafede duran, “bölünmenin” ağır bedelleri olacağını söyleyenlerle yaptığım görüşmelerden çıkardığım sonuç şu: Tabip Odaları İnisiyatifi, demokratik muhalefetin sağlık politikaları üzerinden inşa edilmesi gerektiğini savunuyor. Türkiye’nin mevcut rejimine muhalefetin sağlık alanı üzerinden yapılmasını doğru buluyor. Etkin Demokratik TTB ise otoriter rejime karşı demokratik muhalefetin itirazlarına sahip çıkmayı savunuyor, muhalefetin sadece sağlık alanıyla sınırlandırılmasına mesafeli duruyor.

Tabii şöyle bir tartışma olduğunu da öğrendim. Özellikle Anadolu’daki tabip odaları, Merkez Konseyi seçiminde daha etkin olmayı istiyorlarmış, belirlenen listeye sadece oy veren delegeye indirgenmeye itirazları ediyorlarmış.

İstanbul’un özgül ağırlığını da es geçmemeli. Yüzde 30 gibi ağırlığından söz ediliyor Merkez Konseyi seçimlerinde… Her iki listeye de eşit mesafede duranlar hekimler ise, Türk Tabipleri Birliği’nin örgütlü olduğu sağlık alanındaki etkisinin zayıflamasının görülmesini istiyor. Bu seçimin de piyasalaşan sağlık sisteminin kamucu hekimliği nasıl aşındırdığını tartışılmasına vesile olması gerektiğini düşünüyor.

Hekime, sağlık çalışanlarına şiddetin yanı sıra hekimlerin failliğinin de konuşulması gerektiğini savunuyor. Katılımcılık, genç hekimlerin meslek odalarıyla bağlarının güçlenmesine yönelik mekanizmaların kurulmasının elzem olduğunu ifade ediyor.

Bakalım her iki ekibin de son ana kadar kapıları açık tuttuğu bir süreçte TTB Genel Merkezi’nin kapısından kim girecek? girecek?

Etkin Demokratik TTB grubunun Merkez Konsey adayları şöyle: Erkan Sümer- (Ankara) Ali Karakoç- (Ankara) |

Tabip Odaları İnisiyatifi grubunun Merkez Konseyi adayları şöyle: Alpay Azap (Ankara) |

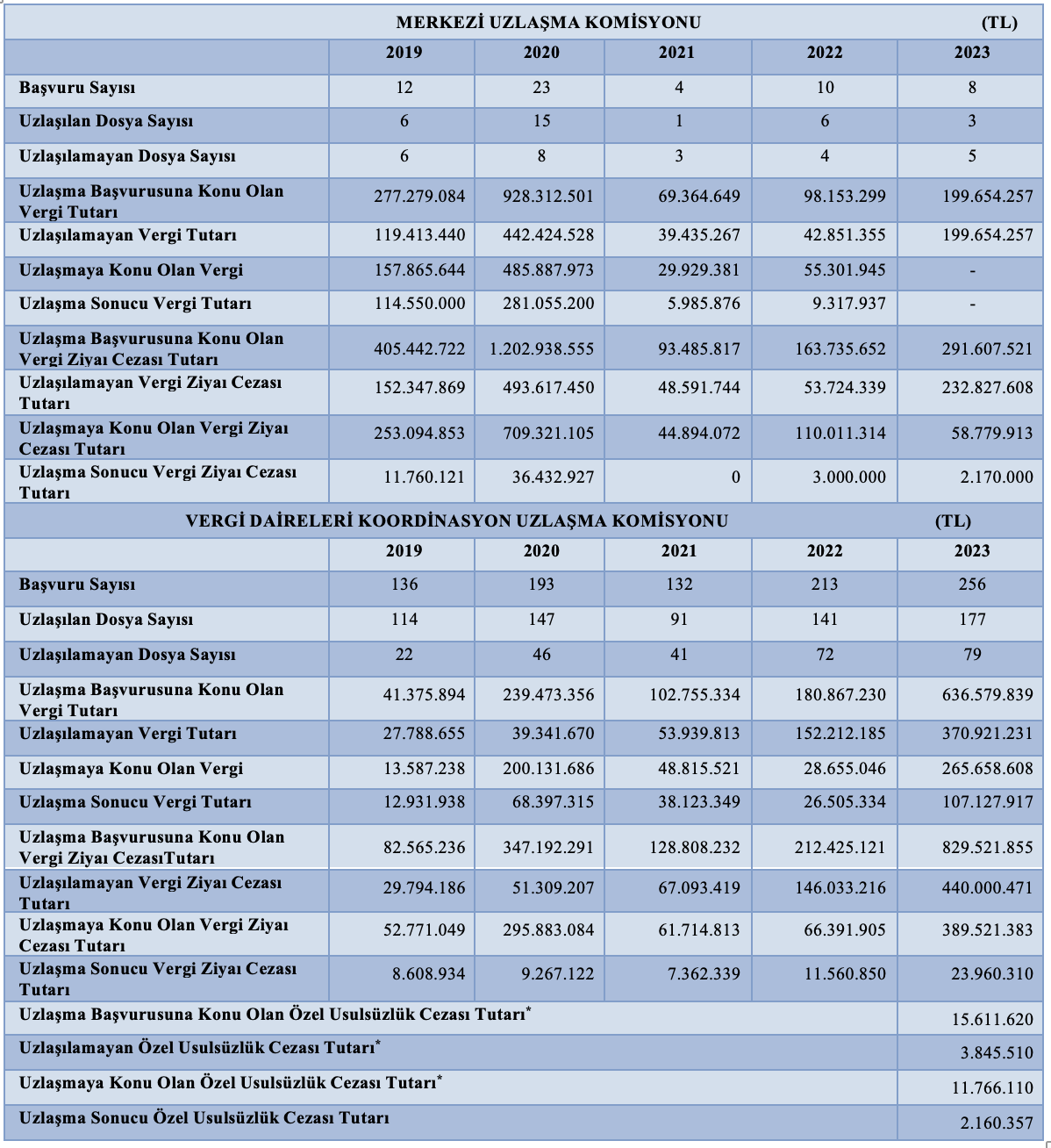

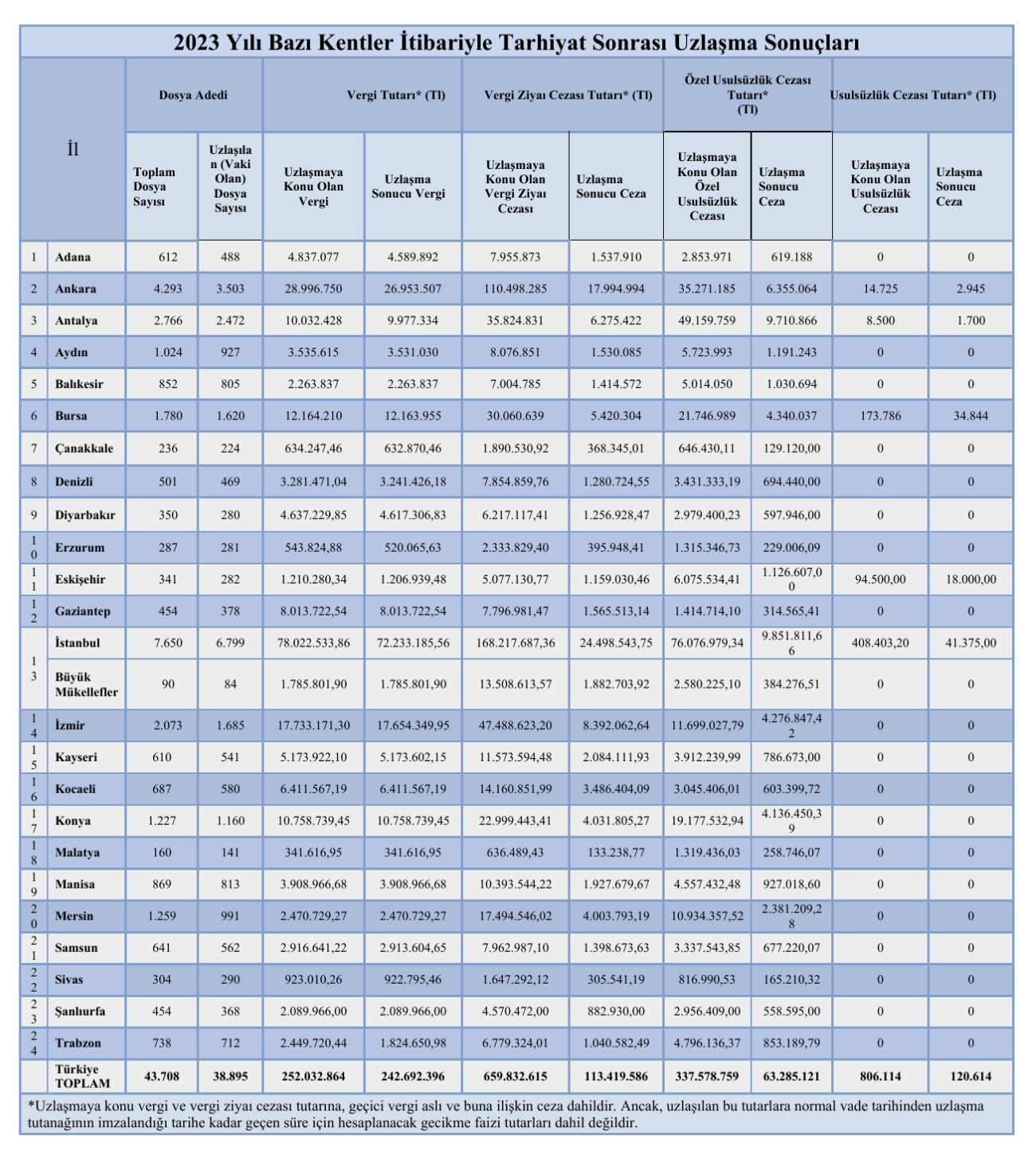

Yeni vergi paketiyle, tüm tuşlara aynı anda basılmış -Binhan Elif Yılmaz-

Çalışan programı göstermede kritik öneme sahip mali disiplin için vergi paketi açıldı. Çünkü para politikası enflasyonu dizginlemek amacıyla sıkılaşırken maliye politikasının da onunla koordineli olması gerekiyordu.

Orta Vadeli Program (2024-2026)'ın "Kamu Maliyesi" alanındaki politika ve tedbirlerine göre bayram öncesi bir vergi paketi hazırlığı başladı. Bayram ziyaretlerinin en hararetli sohbet başlıklarını da bu vergi paketi taslağı oluşturdu.

OVP'deki politika ve tedbirler şöyleydi:

- Vergi harcamaları gözden geçirilecek, etkin olmayan istisna, muafiyet ve indirimler kaldırılacak.

- Gelir, kurumlar, katma değer vergileri kanunları ile vergi usul kanununun, vergilemede adalet, eşitlik, öngörülebilirlik ve şeffaflık ilkeleri temelinde, vergi tabanının genişletilmesine ve gönüllü uyumun artırılmasına destek veren, sade ve kolay uygulanabilir bir yapı oluşturulmak amacıyla güncellenmesi yönünde düzenlemeler hayata geçirilecek, orta vadede doğrudan vergilerin payı artırılacaktır.

Asgari kurumlar (küresel ve yurt içi) ve asgari gelir vergileri başta olmak üzere borsa işlemlerinin, kripto varlıkların vergilendirilmesi, kurumlar vergisinde istisnaların sınırlandırılması, bazı ticari ve mesleki kazanç sahiplerinin harcamaları ile beyan ettikleri gelirleri arasındaki uyumsuzluğun izlenmesi, gelir vergisinde (kira gelirlerinde) ve kurumlar vergisinde beyannameden çok stopajın yerleşmesi, basit usulde ve esnaf muaflığında değişiklik yapılması, yurt dışı çıkış harcının 150 TL'den 3.000 TL'ye çıkarılması, KDV'de bazı istisnaların revize edilmesi, bazılarının kaldırılmasına kadar her kesimi ilgilendiren/tedirgin eden vergi düzenlemeleri çok geniş bir yelpazede hazırlanmış görünüyor. Anlaşılan yeni vergi paketiyle vergide tüm tuşlara aynı anda basılmış.

Ekonomi yönetiminin sıklıkla ifade ettiği, "program çalışıyor"un kanıtlanması için mali disiplinin sağlanması gerekli. Mali disiplin de kamu harcamalarında tasarruf ve/veya vergi gelirlerinin artırılması ile mümkün görünüyor.

Kamuda tasarruf henüz gerçekleşmedi, tasarruf genelgesindeki gider kalemlerinde son aylarda azalış yerine tersine artış ortaya çıktı. Örneğin Nisan ayından Mayıs ayına taşıt alım giderleri ile lojman onarım giderleri üç kat, kırtasiye, baskı giderleri 1,5 kat, temsil, tanıtma giderleri ise tam 7 kat arttı. Taşıt kiralama giderleri için ise her ay bütçeden yaklaşık 120 milyon TL harcanmaya devam ediliyor.

Hâl böyleyken çalışan programı göstermede kritik öneme sahip mali disiplin için vergi paketi açıldı. Çünkü para politikası enflasyonu dizginlemek amacıyla sıkılaşırken maliye politikasının da onunla koordineli olması gerekiyordu.

Ancak para politikasında sıkılaşma bir yıl önce haziran ayında başladı. Maliye politikasında yapılan ise bir yıl önce kamuda tasarruf gündeme geldi ve ardından ÖTV ve KDV artışlarıyla yaz sıcağında dolaylı vergilerin adaletsizliğini yaşadık, üstelik bu vergi artışları fiyatlara yansıdı ve enflasyonu besledi. Son yerel seçimler de bittiğine göre artık maliye politikası da sıkılaşmaya başladı ama geç kalındığı için işte gördüğünüz gibi vergide tüm tuşlara aynı anda basılmaya başlandı. Tam 104 sayfalık vergi paketi taslak metniyle karşılaşmış olduk.

OVP'deki politika ve hedefler doğrultusunda vergi tabanını genişletmek, gönüllü uyumu artırmak, sade ve kolay uygulanan yapıyı kurmak istenmekle beraber, bunun için temel vergileme ilkelerine ihtiyaç var. Onlar da başta adalet, eşitlik, belirlilik, şeffaflık vb ilkeler. Ancak görünüm vergi gelirlerinin artırılması, dolayısıyla verginin fiskal amacının ön plana çıktığı yönünde. O nedenle de bu vergi paketi hayata geçerse dolaylı vergilerin yükünde bir hafifleme olmaksızın dolaysız vergilerin yükü artacak.

O da şöyle bir matematik aslında. Toplam vergi hasılatını 100 kabul edersek, dolaysız vergilerin (gelir üzerinden alınan, yani kazancı/kârı vergileyen gelir ve kurumlar vergileri, servet vergileri) vergi hasılatı içindeki payı arttıkça (şu anda yaklaşık yüzde 32) dolaylı vergilerin (başta KDV, ÖTV) hasılat içindeki payı (şu anda yüzde 68 civarında) azalıyor görünecek.

Ancak bu vergi paketi taslak aşamasında. Basılan tuşların bazılarından parmaklar kaldırıldı bile. Örneğin borsa işlem vergisi, kripto varlıklara ilişkin vergisel düzenlemeler, kira gelirlerinin beyanındaki istisna vb. gibi. Devamında "nerden buldun" sorusu da sorulamayacak. Vergi, tavana da ulaşamayacak. Kayıt dışılıkla mücadelede yol alınamayacak.

Oysa vergide adalet için az kazananın az, çok kazananın çok vergi ödemesi gerekmez miydi? Karar alıcılar, yasa yapıcılar hepimizden iyi biliyorlar ki, verginin yarattığı yükün/maliyetin topluma en adil şekilde bölüştürülmesi gerekir ve bu da ödeme gücüne göre vergilendirme ile mümkün.

Mali disiplini sağlamada başka da sihirli bir tuş bulunmadığına göre maalesef bütçe açığı geçen yıldan farklı olmayacak.

Vergi paketine son şeklin verilmesine ilişkin süreç ilerledikçe, yeniden sizlerle birlikte olacağım.

/././

Hiç yorum yok:

Yorum Gönder