"Bu talep kalıcı mıdır?" sorunun yanıtı, döviz kuru ve enflasyon beklentisine, faizin kur artışından yüksek kalmasına ve cari açığın bitmesine bağlı.

Ancak KKM’den çıkan paranın bir bölümü döviz mevduatlarına geçiyordu. Ayrıca bu azalışın bir bölümü KKM’ye getirilen bazı sınırlamalar sonucunda oluyordu.

TL’ye talep artıyor mu sorusuna yanıt vermek için para tanımlarını kullanarak paranın dolaşım hızına bakmıştım. Vardığım sonuç şuydu; 2023’ün III. çeyreği itibariyle Türk Lirası'na talep artmıyordu ve hala kaçış vardı.

Ekonomi yönetimi, TL’ye hızlı bir talep artışı olduğunu şimdi de ifade ediyor. Acaba öyle mi ve kalıcı mı? Bu soruya yanıt vermek için yine TL cinsinden üç para tanımının dolaşım hızına bakıyorum. Sonuçlarda değişiklik var, ama bazı tartışmalar da var.

Değişiklikler ve tartışmalar

Konuyu netleştirmek için önce 2023 sonuna göre neler değişti kısaca bakalım.

1) 31 Mart yerel seçimleri yapıldı, seçim kazanmak ve genel siyaset için, kural dışı bile olsa, her harcamanın ve uygulamanın yapıldığı bir dönemin yoğunluğu azaldı. Maalesef bitti diyemiyorum.

2) Türkiye’ye özgü bir ekonomi politikası anlayışımız var. Hiçbir ülkede enflasyonu düşürecek diye düşünülen mali politika uygulamaları, yerel seçim olacak diye bir yıl beklemez. Biz bekledik. Baz etkisi ile enflasyon düşecek diye de beklenmez.

3) TCMB’nin politika faizi de ekonomik koşulları ve özellikle döviz arzını daha çok dikkate alarak belirlenir oldu. Bu süreçte, kısa vadeli de olsa, Türkiye için önemli sayılır döviz girişleri olduğu görüldü.

4) Kısa vadede döviz kurunun artmayacağı beklentisi oluştu. Ancak kurun belli bir bekleme süresi sonrasında yine artacağı beklentisi hala var. Bu beklentinin de etkisi ile fiyat artışları sürüyor.

5) Aslında TCMB döviz rezervlerini önemli ölçüde yükseltti. Dolayısıyla döviz kuru beklentisi de önemli ölçüde kırılmış olmalıydı.

6) Ancak burada önemli bir zayıf nokta var. Döviz rezervlerindeki artışlar kazanılmış dövizlerden gelmiyor. Kazanılmış dövizler, mal ihracatından ve turizm gibi hizmet ihracatından gelen, cari fazla yaratan dövizlerdir. Halbuki ülkenin cari açığı sürüyor.

7) TCMB’nin döviz rezervlerindeki artışlar büyük ölçüde dış ve iç sermaye ve portföy hareketlerinden geliyor. Dışarıdan döviz girişleri var. İçeride de, kur artışının bir süre faizin gerisinde kalacağı beklentisi ile, dövizden TL’ye portföy değiştirenler var.

8) Yaz döneminde cari fazla oluşacağı beklentisi var, ama cari fazla ne kadar sürebilir? Döviz rezervi artışları kazanılmış dövizlerden gelmediği sürece bu konuda belirsizlik olacaktır.

Paranın dolaşım hızı

Bir ekonomide, bir dönem içinde yapılan üretim değeri Gayrisafi Yurtiçi Hasıladır (GSYH) Üretim değerinin karşılığı olarak gelir, gelirin karşılığı olarak toplam harcama vardır. Haliyle üretim, gelir ve harcama GSYH ile temsil edilir.

Gelirden tasarruf da edilir, ama bu tasarruf ile, tasarruf edenler veya başkaları, stoklar dahil, yatırım yaparlar. Yatırım da toplam harcama içindedir. Eksik tasarruf varsa borçlanma yapılır. Fazlası varsa borç verilir.

Bu ekonomide M ile ifade ettiğimiz bir para miktarı olsun. Gelirler, harcamalar bu para ile gerçekleşir. Para miktarı M, genellikle gelirden düşüktür; bu para bir dönemde çok kez el değiştirir, elden ele dolaşır.

Paranın dolaşım hızı V, şöyle bir ilişki ile tanımlanır: V = GSYH/M

V, paranın, GSYH ile ifade ettiğimiz gelir ve harcama sürecinde kaç kez el değiştirdiğini gösterir. Aslında daha doğru gelir ve harcama ölçütü Gayri Safi Milli Hasıladır (GSMH) Çünkü GSMH dışarıda kazanılmış ve ülkeye getirilmiş net gelileri de kapsar.

Türkiye’de paranın dolaşım hızı

Paranın dolaşım hızı V’yi ölçmek için GSYH bilgimiz var. (TÜİK GSMH biligisini çok gecikmeli yayınlıyor.) M için hangi para miktarı tanımını kullanalım? Şu tanımlardan birini kullanabiliriz.

M0 = Dolaşımdaki para = Dolaşıma çıkan para – Banka kasalarındaki para

M1 = M0 + Vadesiz mevduatlar

M2 = M1 + Vadeli mevduatlar

M3 = M2 + Repo + Para piyasası fonları + İhraç edilmiş menkul kıymetler

Başka ülkelerde genellikle olmayan, Türkiye’de ise birçok konuda bizleri zora sokan önemli bir sorunumuz var:

M1 içinde yer alan vadesiz mevduat, hem TL, hem yabancı para (döviz) vadesiz mevduatları içeriyor. Bu da bu köşede zaman zaman yazdığım sorunları yaratıyor.

Örneğin, TCMB parasal sıkılaşma sözü ederken, M1’in yalnızca TL bölümünü ima eder. Çünkü döviz miktarını etkileyemez.

Aynı sorun M2 ve M3 tanımlı paralarda da var. Örneğin, M2 içinde vadeli TL mevduatlar yanında vadeli yabancı para mevduatlar da yer alıyor. Burada da parayı etkileme sorunu gündeme geliyor.

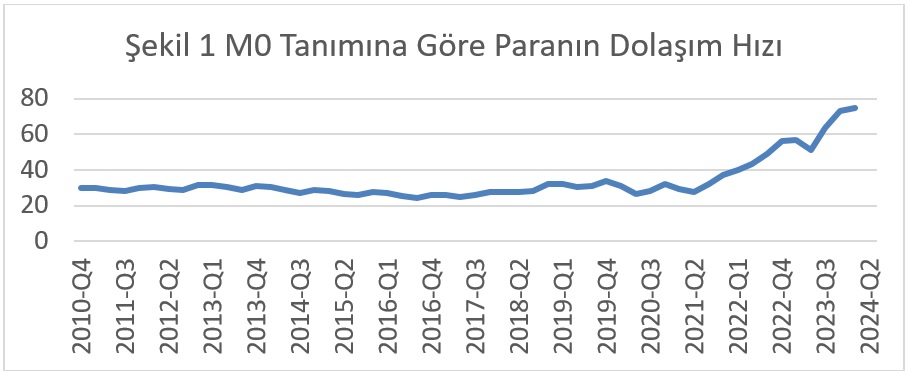

Bu tartışmaları başka zamana bırakıp, M0 para tanımına göre paranın dolaşım hızına bakalım. Burada V = GSYH/M0 şeklinde hesaplanmıştır, veriler her çeyrek için yıllıktır. Hesaplanan V değerleri, Şekil 1’de yer alıyor.

Şekilde 2018’de ve 2019’da M0’ın dolaşım hızının bir miktar yükseldiği, ancak asıl sıçramanın 2021 sonbaharında başladığı görülüyor. 2023 sonu, 2024 başında dolaşım hızı, önceki düzeylerinin iki katını da aşıyor.

Bu şekilden çıkan görüntü çok net: Türkiye’de enflasyonun ve enflasyon beklentilerinin yükselmeye başladığı 2021 sonbaharından itibaren M0 dolaşım hızı çok yükseliyor. 2023 sonlarında tekrar sıçrıyor. Bu yükseliş ve sıçramalar paradan kaçışı gösteriyor. 2024 ilk çeyreğinde bir duraklama var, paradan kaçış duraklıyor.

M1 para tanımından döviz vadesiz mevduatı çıkarınca M1TL’yi buluyoruz. M1TL’ye göre paranın dolaşım hızı Şekil 2’de görülüyor. Burada da aynı görüntü var; 2021 sonbaharında sıçrama, 2023 sonunda yine sıçrama var. Bu sıçramalar da paradan kaçışın göstergesidir. 2024 ilk çeyreğinde paradan kaçışın duraklamasını görüyoruz.

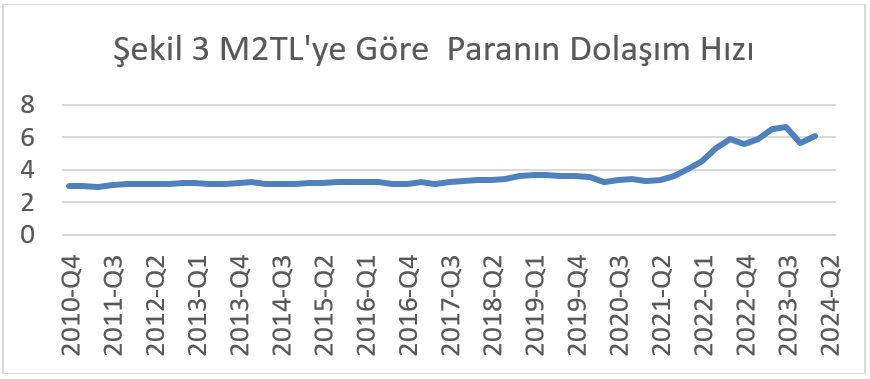

Dolaşımdaki para ve vadesiz mevduatlar vadeli mevduata kaymış olabilir mi? Bu soruya yanıt vermek için M2 içindeki döviz mevduatını çıkarıp yalnızca TL vadeli mevduatı içeren M2TL’ye bakalım. Şekil 3’te M2TL’nin dolaşım hızı yer alıyor.

2023 sonuna kadar burada da paranın dolaşım hızı aynı görüntüyü veriyor. Ancak 2023 sonunda, 2024 birinci çeyreğinde dolaşım hızının yükselmediği görülüyor. Bu dönemde dolaşım hızındaki duraklama TL vadeli mevduat tercihinin sonucu olabilir.

Vadeli TL mevduatlarına yöneliş, paradan kaçışı durdurmuş görünüyor.

M2TL’nin dolaşım hızında artış eğiliminin durması, bu tanımdaki TL’ye bir yöneliş, bir talep olduğunu gösteriyor. "Bu talep kalıcı mıdır?" sorunun yanıtı, döviz kuru ve enflasyon beklentisine, faizin kur artışından yüksek kalmasına ve cari açığın bitmesine bağlıdır.

Bunlar sağlanabilir mi? Bunları sağlamak için şimdi, tam bir yıl sonra, mali önlemler devreye alınıyor. Alınan önlemlerin istenen sonuçlara ulaşması için çok dikkate alınmayan birkaç koşul daha sağlanmalıdır.

1) Uygulanan politikalar sosyal olarak da sürdürülebilir olmalıdır. Sürekli sabit ve düşük gelirliler üzerinden uyum sağlamaya çalışan bir politika demeti kalıcı başarı sağlayamaz. Politikalar, sosyal dengeleri de gözetmelidir.

2) Türkiye’de başını Cumhurbaşkanı Erdoğan’ın çektiği bir siyasi yapı ve ortam var. Bu siyasi yapıya olan güven zayıftır, düşüktür. Siyasi güvenin zayıf olduğu yerde politikalara güven de azdır.

3) Bu siyasi yapının en zayıf yanlarından birisi de eğitim politikasıdır. Kendine din eğitimi yoluyla yandaş yetiştirmeye çalışan iktidar için çağdaş bilimsel eğitim, beşeri sermaye, nitelikli insan gücü gibi konular yoktur. Böyle bir siyasi yapıdan kalıcı düşük enflasyon, teknolojik gelişme gibi gelişmeler beklenmez.

4) Sürdürülebilirlik ve güven sorunlarının olduğu yerde “sonu gelmez” duygusu baskındır; erken seçim de hep akıllarda olacaktır.

Ercan Uygur / T24

Hiç yorum yok:

Yorum Gönder