Talep’te köpük ve TÜİK’in “Düzeltme ve cevap metni” -Ercan Uygur-

TÜİK’in harcama kalemleri toplamı, özellikle reel tüketimdeki yukarı sapma nedeniyle, reel üretim GSYH değerini önemli ölçüde aşıyor. Dilerim TÜFE’de ve etkilediği diğer değişkenlerde düzeltmeler yapılacaktır.

7 Haziran 2024’te T24’te yayımlanan köşe yazımla ilgili olarak, Türkiye İstatistik Kurumu (TÜİK) Başkanı Dr. Erhan Çetinkaya imzası ile T24’e gönderilmiş bir yazı bana iletildi. Bu yazı “Düzeltme ve cevap metni” başlığını taşıyor.

TÜİK yazısında, benim yazımdaki sayısal sonuçlar kabul edilmiş ve bu sonuçlar için bazı nedenler ve açıklamalar getirilmiştir. Bu yanıt yazısında amacım TÜİK’in ifade ettiği bu nedenleri ve açıklamaları irdelemektir.

Öncelikle TÜİK metnini hazırlayıp ilettikleri için Dr. Çetinkaya’ya ve kendisinin şahsında TÜİK uzmanlarına teşekkür ederim. Bu gibi bilgi alışverişleri bizlerin sorumluluk alanında, TÜİK’in de görev ve yetkileri arasındadır. TÜİK’in görevlerinden şu ikisi önemlidir:

1) “Ülkenin ekonomi, sosyal konular, demografi, kültür, çevre, bilim ve teknoloji alanları ile gerekli görülen diğer alanlardaki istatistiklerini derlemek, değerlendirmek, analiz etmek ve yayımlamak.”

2) “Resmî istatistik sonuçlarının bilimsel ve teknik açıklamalarını yapmak.” TÜİK, Görev ve Yetkileri (2024).

7 Haziran 2024 tarihli yazımın başlığı; “'Talep' hesabında köpük var: TÜFE'deki yanlışlar, açlık ve yoksulluk çeken dar gelirlilerin talebini yüksek gösteriyor” idi. Konuyu da kısaca hatırlatayım.

Gayrisafi Yurtiçi Hasılanın (GSYH) üç tanımından gelen değerler birbirine eşittir, daha doğrusu özdeştir. Birincisi üretim tanımıdır, sektörlerin katma değerlerinin toplamını verir. İkincisi katma değerlerden elde edilen ücret ve kâr gibi gelirlerin toplamını veren tanımdır.

Üçüncüsü bu gelirlerin harcandığı tüketim, yatırım, net ihracat gibi kalemlerin toplamını ifade eder. Bu üç tanım, cari fiyatlarla (nominal olarak) da, belli bir dönemin fiyatlarıyla (reel olarak) da ifade edilebilir. İster nominal, ister reel olsun, GSYH özdeşlikleri hep geçerlidir.

TÜİK, her üç GSYH’nın nominal değerlerini hesaplıyor. Her üç tanımın nominal değerleri birbirlerine eşittir, burada bir sorun yok. TÜİK, sektörel üretimlerin reel değerlerini toplayıp reel GSYH değerini elde ediyor. Burada da sorun yok.

Üretim ve harcama farkı

Ancak, TÜİK’in hesapladığı reel özel tüketim, reel yatırım, reel kamu harcaması, reel net ihracat gibi kalemlerin toplamı, diğer tanımlarda temel olarak alınan üretim GSYH değerinden daha yüksektir ve bu sapma giderek artıyor. Kısacası, özdeşlik sağlanmıyor.

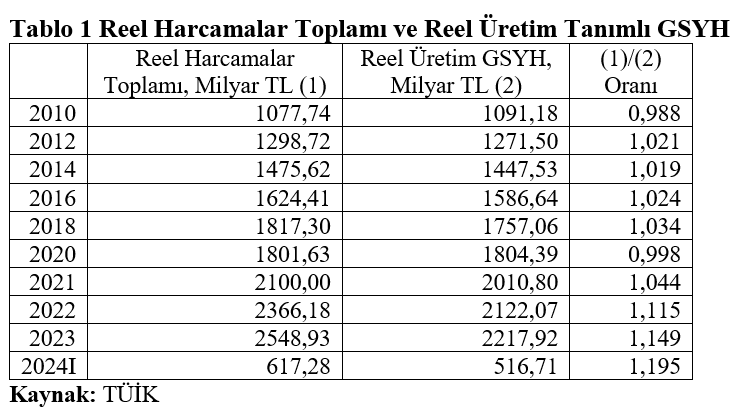

7 Haziran 2024 tarihli yazımda bu sapmaları bir tabloda gösterdim. Üretim GSYH içinde harcama kalemlerinin paylarının toplamı 2022’de yüzde 111,5; 2023’te yüzde 114,9; 2024I’de (2024 birinci çeyrek) yüzde 119,5’tir.

Şimdi aynı sonuçları reel değerler üzerinden Tablo 1’de bir kez daha gösteriyorum. Tablodaki verileri, son yıllar dışında, çift sayı yıllar ile sınırladım, ki tablo çok yer kaplamasın. Bu tabloda yine önce 2022, 2023 ve 2024I dönemlerime bakalım.

2022’de reel harcamalar toplamı 2366,18 milyar TL, reel üretimden bulunan GSYH ise 2122,07 milyar TL’dir; yani 2022’de birinci değer ikinciden yüzde 11,5 daha fazladır. Bu fazlalık 2023’de yüzde 14,9; 2024I’de yüzde 19,5’tir.

TÜİK’in açıklamasında, kullanılan zincirleme hacim yöntemi bu farkın nedeni olabilir, çünkü bu yöntemde bir toplamsallık sorunu vardır deniyor. Yani alt-kalemlerin toplamı, GSYH’dan farklı olabilir. Ancak, ortaya çıkan yüzde 20’lere varan farklar bu sorunla açıklanamaz.

- Toplamsallık sorunu GSYH’nın üretim tanımında da olabilir, çünkü bu reel değer de zincirleme hacim ile bulunuyor. Halbuki TÜİK’in reel üretim GSYH hesabında toplumsallık farkı yoktur veya sıfıra yakındır.

- GSYH’nın harcama tanımında stok değişmeleri ek bir sorun yaratır ama, stok değişmeleri de hep yukarı doğru büyük (yüzde 10’u aşan) farklar oluşturamaz. Bu konuda bakınız örneğin Whelan (2002).

- Zaten Tablo 1’deki 2021 öncesi reel harcama ve üretim değerlerine bakınca, iki toplam arasında büyük farklar olmadığını görüyoruz. Tabloda, örneğin 2010 ve 2020 yıllarında üretimin harcamadan yüksek gerçekleştiğini, farkın eksi olduğunu da görüyoruz.

- ABD için yapılan çalışmalarda gösterildiği gibi, toplamsallıktan kaynaklanan farklar, göreli fiyatlardaki değişmenin boyutuna bağlı olarak, en çok olduğunda dahi istatistiki olarak kabul edilebilir (yüzde 2,5 dolayında) düzeydedir. Whelan (2002). TÜİK verilerinde de 2021 öncesi farklar belirtilen sınırlar içinde kalıyor.

- Bütün sorun, 2021 ve sonrasında ortaya çıkıyor; reel harcamalar reel üretimi büyük oranlarda aşıyor. 2021 ve sonrasında ne olduğunu da biliyoruz.

- 7 Haziran 2024 tarihli yazımda da belirttim; OECD ülkelerinin hesaplarında reel harcama ve reel üretim farkı varsa bile çok küçüktür, genellikle yüzde 1’in altındadır. TÜİK yazısında belirtilen Litvanya’nın zincirleme hacim verilerine de baktım, önemli bir fark yoktur.

- Eğer küçük farklar varsa, “istatistikî fark” (statistical discrepancy) olarak açıklaması verilmektedir. TÜİK verilerinde böyle bir açıklama da yoktur.TIKLAYIN - TÜİK'ten 'düzeltme ve cevap' açıklaması

Fiyat endeksleri farkı ve TÜFE

Aslında üretim ve harcama kalemleri farkının nereden kaynaklandığı TÜİK’in “cevap metninde” açıklanıyor ve şöyle ifade ediliyor: “Üretim yönteminde kullanılan deflatörler ile harcama yönteminde kullanılan deflatörler artışları birbirlerinden farklılıklar gösterdiği durumlarda harcama bileşenlerinin toplamı da büyük sapmalar gösterebilmektedir.” (Cümleyi aynen aktardım.)

Yazımda reel harcamaların, özellikle özel tüketim harcamasının neden yüksek olduğunu, TÜFE ile diğer endekslerin farkı ile açıklamıştım. Bu konuda TÜİK ile aynı noktadayız. TÜİK’in “cevap metninde” şu ifadeler de var: “...daha fazla paya sahip hizmetler sektörü Hizmet-ÜFE sektörü ile deflate edilmektedir. Hizmet ÜFE artışları da TÜFE’nin çok üstünde seyretmektedir.” (Yine cümleyi aynen aktardım.) TÜİK de bu farkı vurguluyor.

TÜİK metninde çok ayrıntılı fiyat endeksleri kullanıldığı ifade ediliyor. “... ilgili TÜFE deflatörünün kullanılması sonucunda CPA ürün sınıflamasında 5’li digit düzeyinde fiyat etkisinden arındırılmaktadır.” Bu fiyat bilgilerini birçok kullanıcı bilmek istyor. Ancak TÜİK bu bilgileri açıklamıyor. Bu bilgiler açıklansa, birçok tartışma bitecektir halbuki.

TÜİK metninde reel harcama toplamı ile üretim GSYH farkına ilişkin aynı açıklama sürekli tekrar ediliyor ve sorunun ne zaman biteceği de söyleniyor: “...temel neden üretim ve harcama bileşenleri için kullanılan deflatörlerin artışlarının birbirlerinden farklılaşmasıdır. Deflatör artışlarının birbirine yakınlaşması sonucunda bu durumun ortadan kalkması beklenmektedir.”

Buna da aynen katılıyorum. Görüldüğü gibi, bu konuda bütün yollar fiyat endeksi veya deflatör sorunlarına çıkıyor, başrolü de elbette TÜFE oynuyor.

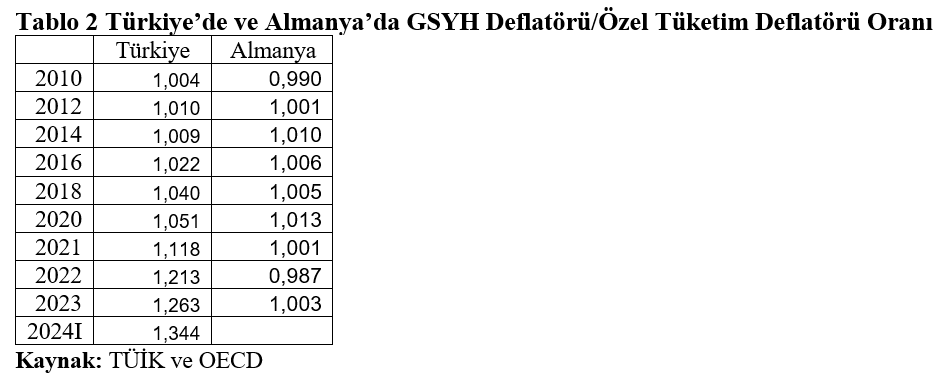

7 Haziran tarihli yazımda, OECD ülkelerinde özel tüketim ve GSYH deflatörlerinin birbirine yakın seyrettiğini söylemiştim. Tablo 2’de ikinci sütunda deflatörlerin oranının Almanya’da ortalama 1 olduğunu görüyoruz. Diğer OECD ülkelerinde de benzer bir durum vardır.

İlk sütunda yer alan Türkiye’deki iki deflatörün oranı ise, 2020 sonrasında hızla 1’in üzerine çıkıyor. Yani iki deflatör ayrışıyor. Nedeni aşağı sapmalı olan TÜFE’dir.

Sonuç olarak, TÜİK’in harcama kalemleri toplamı, özellikle reel tüketimdeki yukarı sapma nedeniyle, reel üretim GSYH değerini önemli ölçüde aşıyor. Dilerim TÜFE’de ve etkilediği diğer değişkenlerde düzeltmeler yapılacaktır.

Şunu da söyleyebilirim. TÜFE, TÜİK’in fiyat grubunda hesaplanıyor, kontrol ve onaydan geçip ulusal gelir grubuna ve diğerlerine veriliyor. Ulusal veri grubu da bu sapmalı TÜFE’yi kullanıyor. Bu ifadeler ezbere değil; Türkiye’nin çeyrek yıllık GSYH verilerinin ilk hesaplanışında TÜİK’de danışmandım; danışmanlığım uzun süre devam etti.

Kaynaklar

TÜİK Görev ve Yetkileri (2024)

Whelan, K., (2002), “A Guide to U.S. Chain Aggregated NIPA Data”, Review of Income and Wealth, 48(2), 217-233.

/././

Temmuz geldi: Otomatik ÖTV artışlarına hazır mıyız? -Murat Batı-

Anayasa m.73 ve ÖTV Kanunu m.12 uyarınca Cumhurbaşkanının bu otomatik artışları yaptırmama ya da farklı tutarlarda uygulatmak için verilmiş yetkisi de bulunmaktadır. Ancak Cumhurbaşkanının bu yetkisini kullanacağına pek ihtimal vermemekteyim.

ÖTV, sadece malın üretim ve ithalat aşamasında bir defaya mahsus alınır ve bu vergiye sadece “mallar” konu olur. Hatta her mal konu olmayıp Özel Tüketim Vergisi Kanunu’nda sayılan mallar girmektedir. Hizmetler, ÖTV kapsamı dışındadır.

Vergi idaresi, ÖTV’den önemli oranda gelir elde etmektedir. Genel olarak ÖTV’ye tabi ürünler (alkol, sigara, doğal gaz gibi) ikamesi pek olmayan ya da ikamesi düşük olan ürünlerden oluştuğu için biz tüketiciler tarafından tüketimden pek kaçamamakta ve dolayısıyla da bu vergiyi ödemek zorunda kalmaktayız. Devlet de bunu bildiği için bu vergiye yüklendikçe yüklenmektedir.

Ayrıca ÖTV’ye tabi bu ürünlerden ÖTV dahil tutar üzerinden KDV de alınmaktadır. Örneğin motor silindir hacmi 1600 cm³'ü geçmeyen ve satış fiyatı 1 milyon TL olan bir otomobil için şu an 370 bin TL ÖTV ve 167 bin TL KDV ve toplamda 537 bin TL vergi ödenmektedir. Yani 1 milyon liralık aracın 537 bin lirası KDV ve ÖTV’den oluşmaktadır.

Gelir İdaresi Başkanlığı bu vergiden oldukça iyi gelir elde etmektedir.

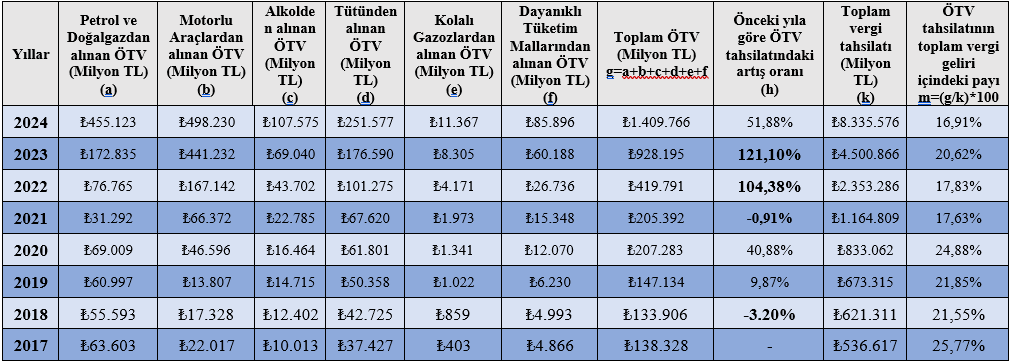

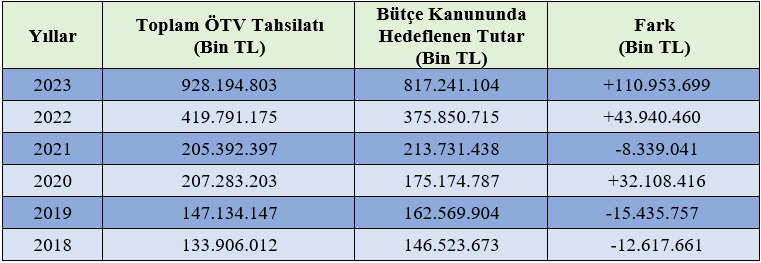

Son yedi yılda ÖTV tahsilatı

Aşağıdaki tabloda görüldüğü üzere son yedi yıldaki ÖTV tahsilatları ile 2024 yılı bütçe tahminleri bulunmaktadır. Tablodaki 2024 yılı verileri, 2024 yılı Bütçe Kanunu’ndaki tahminlerden oluşmaktadır.

Görüldüğü üzere 2023 dahil son yedi yıldaki ÖTV tahsilatlarının toplam vergi tahsilatına oranının ortalaması yaklaşık yüzde 21,45’tir. Bunun anlamı son yedi yılda toplanan her bin liralık verginin 214,5 lirası ÖTV’den elde edilmiş demektir. Bu oran oldukça yüksektir.

2024 yılında 1 trilyon 409 milyar 766 milyon TL ÖTV’den gelir hedeflenmektedir. Bu hedef içindeki en büyük pay ise petrol ve doğal gaz ile motorlu araçlardan elde edilecek ÖTV’dir. Sadece petrol ve doğal gaz ile motorlu araçlardan hedeflenen tahsilat tutarı 953 milyar 353 milyon liradır.

Diğer taraftan ÖTV tahsilat hedefi önceki yıla göre hep makul oranlarda artmış ama özellikle son üç yıldaki tahsilat tutarı önceki yıla göre ciddi oranda artmış durumdadır. Örneğin 2023 tahsilat tutarı 2022’nin tahsilatına oranla yüzde 121,10 oranında artmış durumdadır. Bunun en önemli sebeplerinin başında elbette enflasyon gelmektedir.

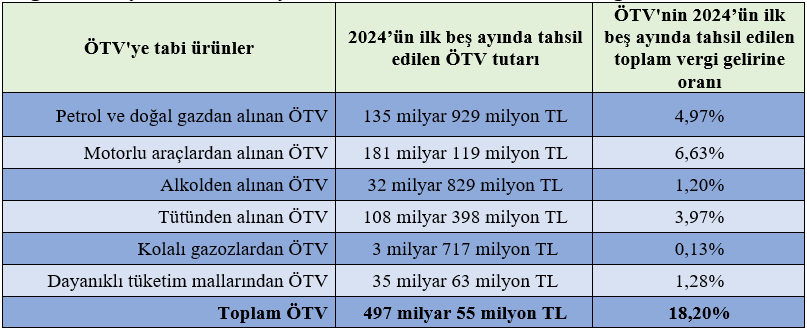

Aşağıda 2024 yılının ilk beş ayında tahsil edilen ÖTV kalemleri görülmektedir.

2024 yılının ilk beş ayında ise ÖTV tahsilatı 497 milyar 55 milyon lira olmuştur. 2024 yılında hedeflenen toplam ÖTV tahsilatı 1 trilyon 409 milyar 766 milyon liradır. Yani ilk beş ayda hedeflenenin yaklaşık yüzde 35’i tahsil edilmiş. Aynı oranda Haziran’da da tahsil edilirse yaklaşık hedeflenenin yüzde 42’si tahsil edilmiş olacak. Ancak 3 Temmuz’da açıklanacak Yİ-ÜFE oranıyla birlikte maktu ÖTV tutarları artacağından hedeflenen ÖTV tahsilatına bir adım daha yaklaşmış olacağız.

Hedeflenen ile tahsilat tutarlarının farkı ne kadar olmuş?

Her yıl yasalaşan bütçe kanununda ilgili yılda ne kadar vergi gelirleri tahsil edileceği tahmin edilmektedir. Kendi bütçe kanunlarından çıkardığım veriler ile Hazine ve Maliye Bakanlığı’nın birimleri tarafından açıklanan tahsilat tutarları karşılaştırıldığında hedeflenen tahsilat tutarı ile tahsil edilen tutar farkları önem arz etmektedir. Bu farkları aşağıdaki tabloda gösterdim.

Aşağıdaki tabloda da görüldüğü üzere son iki yılda hedeflenen toplam ÖTV’nin üzerinde tahsilat yapılmış.

Son dört yılda üç kez hedeflenenin üzerinde tahsilat yapılmış. 2024 yılında da hedeflenen ÖTV tutarı 1 trilyon 409 milyar liradır. Bu hedef tutar mı sorusunun cevabını ise 3 Temmuz günü açıklanacak ÜFE verileri ile maktu ÖTV tutarlarında yapılacak artışlarda aramak gerekecektir.

Şimdi ne olacak?

3 Temmuz Çarşamba günü saat 10:00 sularında altı aylık Yİ-ÜFE verileri TÜİK tarafından açıklanacak. Özel Tüketim Vergisi Kanunu m.12/3.fıkra uyarınca tütün mamulleri ile alkollü içecekler; ÖTV Kanunu m.12/5.fıkra uyarınca da doğal gaz, benzin, motorin gibi ürünlere uygulanan maktu vergi tutarları her yıl Ocak ve Temmuz aylarında Yİ-ÜFE oranında artırılacak. Ve maktu ÖTV tutarları açıklanacak oranda otomatik artacak.

Şu an yaklaşık maktu ÖTV tutarları bir litre benzinde 9,45 TL, bir litre motorinde 8,86 TL’dir.

2024’ün ilk beş ayının ortalaması kadar Haziran ayında ÜFE artarsa altı aylık Yİ-ÜFE yaklaşık yüzde 21-22 olacak ve maktu tutarlar 2024 yılının son altı ayı için yaklaşık yüzde 21-22 oranında artacaktır. Bu artış üzerinden ayrıca KDV de uygulanacağından satış fiyatına katmerli şekilde yansıyacak.

3 Temmuz tarihinde açıklanacak veriler doğrultusunda yukarıda sayılan ÖTV’ye tabi ürünlerin ÖTV matrahları maalesef artacak. Ayrıca KDV de hesaplanacağından bu ürünlerin fiyatı artmış olacak.

İlaveten Anayasa m.73 ve ÖTV Kanunu m.12 uyarınca Cumhurbaşkanının bu otomatik artışları yaptırmama ya da farklı tutarlarda uygulatmak için verilmiş yetkisi de bulunmaktadır. Ancak Cumhurbaşkanının bu yetkisini kullanacağına pek ihtimal vermemekteyim. Umarım yanılırım.

/././

350 bin personeli olan Emniyet teşkilatının geleceği, "bir kişiye" mi bağlı? -Tolga Şardan-

Erol Ayyıldız'ın Aktaş'la benzer süreci yaşaması çok yakın. Zira birisi Marmara Bölgesi'nden, diğeri de Güney Anadolu Bölgesi'nden iki vali Emniyet Genel Müdürü koltuğuna oturmak için kulis yapıyorlar iktidar nezdinde! Benden söylemesi.

Servet Yılmaz

Servet Yılmaz

Türk Emniyet Teşkilatı'nın en önemli yönetim organlarından Yüksek Değerlendirme Kurulu'ndaki (YDK) "kriz süreci" halen devam ediyor.

Teşkilatta görev yapan amir ve 1. sınıf emniyet müdürlüğüne terfi edecek müdürlerin dışında kalan -birinci sınıfına terfi edecek personeli sadece İçişleri Bakanı belirleme yetkisine sahip- müdür sınıfındaki tüm personelin bir üst rütbeye terfi etmesinin yanı sıra emekli edilecek amir ve müdürlerin dosyalarının tek tek tartışılıp değerlendirildiği kurulun çalışmaları, geçen mayıstaki son birleşim sonrasında askıya alındı.

Kısaca "terfi kurulu" adıyla bilinen YDK; Emniyet Genel Müdürü'nün başkanlığında tüm Emniyet Genel Müdür Yardımcıları, Polis Akademisi Başkanı, Personel Başkanı, Özel Güvenlik Başkanı, Polis Teftiş Kurulu Başkanı, Birinci Hukuk Müşaviri, mevcut il emniyet müdürleri arasından seçilen iki il emniyet müdürü, mevcut polis başmüfettişleri arasından seçilen bir polis başmüfettişinden oluşuyor.

YDK'nın 2024 yılı çalışmaları yürürlükteki mevzuat gereğince görevdeki Emniyet Genel Müdürü Erol Ayyıldız başkanlığında mayısta bir araya geldi.

Kurul çalışmalarının ilk bölümünde bir üst rütbeye terfi edecek emniyet amiri ve müdürlerin dosyaları değerlendirilip sonuca bağlandı.

YDK'nın askıya alınmasına neden olan gelişme, çalışmaların ikinci bölümünde yaşandı. Kurul üyeleri arasında "gürültü kopması"nın sebebi, emekli edilecek polis müdürleriydi.

Zira emekli edilmesi beklenen polis müdürleri arasında, ülkenin yaşadığı tartışmalı sürecin mimarlarından Önceki İçişleri Bakanı Süleyman Soylu'nun "A Takımı" var.

A Takımı derken; bir isim öne çıkıyor aslında. Önceki Ankara Emniyet Müdürü Servet Yılmaz!

YDK krizinin adı: Servet Yılmaz

Soylu'nun emniyet içinde ilk sırada gelen isim Servet Yılmaz'ın emekli edilmesinin öngörülmesinin yarattığı krizi, yakın zamanda Büyüteç'te gündeme taşıdım.

Konuyu tekrar etmemek için ilgili yazıların linkleri burada:

23 Nisan'daki Büyüteç, 28 Mayıs'taki Büyüteç ve 14 Haziran'daki Büyüteç'i okumak, süreci bir bütün şeklinde anlamaya katkı sağlayacak.

Özellikle 14 Haziran'daki son yazıdaki kulis bilgileri, YDK'da yaşanan krizi göstermek açısından dikkat çekici.

Bu kulis bilgilerine göre; tüm süreç tek bir isim üzerinde odaklandı: Servet Yılmaz.

YDK'nın Servet Yılmaz'a yakın üyeleri, Emniyet Genel Müdür Yardımcıları Selami Yıldız ve Mahmut Çorumlu, Özel Güvenlik Başkanı Suat Çelik ve Birinci Hukuk Müşaviri Rüştü Yılmaz, Önceki Ankara Emniyet Müdürü ve Soylu'nun en tepe ismi Yılmaz'ın emekli edilmesinden yana değiller.

Hatta öyle ki; Çorumlu, Yılmaz'ın dosyasının kurula getirilmesi halinde "şerh koyacağını" açık açık dile getirdi. Halen bu görüşünde ısrarcı.

Yılmaz'a emeklilik yolunun açılmasına destek verenlerin başını halen görevine devam eden Ankara Emniyet Müdürü Engin Dinç ile Soylu ve ekibinin varlığından hiç hazzetmediği Emniyet Genel Müdür Yardımcısı Mustafa Çalışkan var. Bir de en kıdemli Emniyet Genel Müdür Yardımcısı Adem Çakıcı.

Soylu ve ekibi, bir dönem Çakıcı'nın görevden alınması konusunda yoğun çaba sarf etti. Ancak son noktada Çakıcı kaldı, tasfiye edilen Soylu ve ekibi oldu.

Dinç, Yılmaz'la ilgili neler biliyor?

İşin diğer bir boyutu Dinç'in mevcut konumu. Son yıllarda başta Hrant Dink dosyası olmak üzere tartışılan bir mesleki sicile sahip olan Dinç, halen Ankara Emniyet Müdürü.

Selefi Servet Yılmaz'ın görev süresinde neler yaptığını en net bilenlerden. Henüz kamuoyuna yansımamış enteresan olaylar var. Dinç bunları biliyor. Yılmaz da Dinç'in kendisi hakkında neler bildiğini biliyor.

İkili arasında kıyasıya bir güç mücadelesi var.

Bir ekleme daha yapayım; Ankara Emniyeti Organize Suçlarla Mücadele Şubesi'nde yakında patlak veren gizli tanık skandalını da bu mücadeleden ayrı tutmamak gerekir. Yakında bu konuda da önemli ve ilginç gelişmeler yaşanacak. Hem kurumsal hem de siyaset odaklı.

Emeklilik krizi bu kadar net ve keskin hatta cereyan ediyor.

Mayıstaki son birleşiminden sonra YDK çalışmalarının askıya alınmasıyla Yılmaz'ın destekçileri karşı tarafın kalesine bir gol attılar şimdilik.

Yine kulis bilgilerine göre, Yılmaz başta Soylu'nun diğer ekibinin emekliliğinin görüşülmesi konusu Kasım'a kaldı. Bu takvimin gerekçesi de hem mesleki kıdem hem de görev itibarıyla en kıdemli Emniyet Genel Müdür Yardımcısı Adem Çakıcı'nın 2 Kasım'da yaş haddinden emekli olması.

Böylece bir tasfiye edilen ekibin emekliliğinde direnen bir YDK üyesinden kurtulmuş olacak Yılmaz'ın destekçileri. Bu takvimi bozacak bir tek parametre var. Önümüzdeki günlerde çıkması beklenen emniyet müdürlerinin yaş haddinden emeklilik yaşının 60'dan 62'ye çıkarılması. Bu teklifin yasalaşması ve Çakıcı'nın mevcut görevine devam etmesi, Yılmaz'ı destekleyen ekibi üzecek doğal olarak.

Terfi ve tayin bekleyen personelin günahı ne?

YDK çalışmalarının "Servet Yılmaz'ın emekli edilmesinin önüne geçmek isteyen grubun faaliyetiyle askıya alınması", diğer bir deyişle kilitlenmesi, teşkilat içindeki önemli bir süreci de doğrudan etkiliyor kuşkusuz.

Aynı zamanda binlerce teşkilat mensubunu huzursuz eden ve sonu bilinmeyen bir takvim bu.

Şöyle ki; YDK'nın görevlerinden birisi de yazının başında belirttiğim gibi amir ve müdürlerin terfilerinin karara bağlanması.

Bu çerçevede binlerce amir ve müdür hakkında terfi kararları alındı tek tek. Ve bu kararların yürürlüğe girmesi için önce kurul üyelerince imza altına alınması, ardından da İçişleri Bakanı'nca onaylanması gerekli.

İşte bu zorunluluk, Emniyet'in elini kolunu bağlamış durumda.

Çünkü, teşkilatın amirler ve müdürleri kapsayan yıllık olağan tayinleri bu terfi kararlarını bekliyor!

Personel Başkanlığı'nın, ülke genelindeki tayinleri bu terfi kararları üzerinden planlama görevi var. Doğal olarak terfi edenler ya da terfi edemeyenlerin yeni görev yerleri bu kararlara göre şekillenecek.

Hâl böyle olunca şu günlerde çoktan yayımlanması gereken –resmi tayin ve atama tarihi 30 Haziran– terfiler, tayinler ve atamalar kilitlenen YDK'dan beklenen kararlar nedeniyle gerçekleşemiyor maalesef.

Doğudan batıya, batıdan doğuya yapılacak planlamaların yürürlüğe girmesi, YDK'da Servet Yılmaz başta Soylu'nun üç - beş adamının emekliliğinin önüne geçilmesi pahasına gerçekleşemiyor.

Bu isimleri hiç tanımayan amir ve müdürlerin mesleki ve ev yaşamları, YDK krizi nedeniyle olumsuz etkileniyor. Terfi ve tayin uygulaması içinde yer alacak personelin hak ettiği bir durum mudur bu?

Bu sürecin yaşanmasına ön ayak olan Servet Yılmaz'ın destekçisi YDK üyeleri, binlerce polisi amir ve müdürünün yaşamsal hakkını gasp ederek görevi ihmal etmiş değiller mi?

Cumhurbaşkanı Erdoğan devreye girdi iddiası

İşte yaşanan kaotik durum, Cumhurbaşkanı Erdoğan'a kadar ulaşmış durumda.

Ankara Emniyeti'nde yaşanan gizli tanık skandalı sürecinde hangi polis müdürleri ile –tutuklanan ve haklarında adli soruşturma başlatılan polisler dışında- hangi AKP'li önemli bir siyasetçinin rolünün ne olduğu başta olmak üzere Emniyet'teki YDK krizi Cumhurbaşkanı Erdoğan'a aktarılmış durumda.

Hatta, Erdoğan geçen hafta Polis Akademisi'ndeki mezuniyet törenine katıldığı sırada YDK süreciyle ilgili İçişleri Bakanı Ali Yerlikaya ile ayaküstü konuştu. Sorunun çözümlenmesini söyledi.

Bunun üzerine dün itibarıyla YDK'nın kasımı beklemeden yeniden çalışacağı beklentisi oluştu, Emniyet kulislerinde.

Büyüteç'i kaleme aldığım dün öğle saatlerine kadar bu konuda olumlu bir gelişme yoktu. Terfilerini alan ve tayin bekleyenler daha beklemeye devam edecekler anlaşılan.

Emniyet Genel Müdürü Ayyıldız bu sürecin neresinde?

Buraya kadar okuduklarınızla ilgili Emniyet Genel Müdürü Erol Ayyıldız'la ilgili özel bir paragraf açmak gerekli.

YDK'nın tüm süreci Ayyıldız'ın gözleri önünde ve bilgisi içinde gerçekleşiyor maalesef.

Ayyıldız her nedense Genel Müdür olduğunu hatırlatamayıp, özellikle Servet Yılmaz'ın yanında yer alan YDK üyelerinin kontrolüne girdiğini gösteren yaklaşım içinde.

YDK'nın çalışmalarını tamamlatmak yerine Yılmaz'a yakın ekibin yaklaşımını kabul edip askıya alınmasının yolunu açtı.

Oysa YDK kararlarını bekleyen binlerce polis ve yakınları var. O insanlar, YDK kararlarıyla bağlantılı olarak hayatlarını yeniden biçimlendirme çabasındalar.

Emniyet Genel Müdürü Ayyıldız'a önerim, kılavuzlarını değiştirsin.

Kılavuzlarından gelen her bilgiye inanmasın. O kılavuzlar, isimlerinin karıştığı "emniyet – siyaset" düzleminde gerçekleşen sıkıntılı bir olayla ilgili paçalarından tutuşmuş vaziyetteler ve kendilerini kurtarma çabasındalar.

Kendisinden önce aynı koltukta oturan Mehmet Aktaş da yanlış kılavuzlar bulup çalıştı ve Emniyet tarihine "düşük profilli genel müdür" olarak geçti. Atandığı bakan yardımcılığı görevi sırasında da bir gecede sorumluluk alanını kaybetti.

Böyle giderse, Ayyıldız'ın akıbeti de aynı olacak. Hatta fısıldamış olayım; kulislerde daha şimdiden kendisi için matematikteki "toplamada sıfır, çarpmada bir" anlamına gelen "etkisiz eleman" yakıştırması yapılıyor.

Aktaş'la benzer süreci yaşaması çok yakın. Zira birisi Marmara Bölgesi'nden, diğeri de Güney Anadolu Bölgesi'nden iki vali Emniyet Genel Müdürü koltuğuna oturmak için kulis yapıyorlar iktidar nezdinde!

Benden söylemesi.

Emniyet tarihine nasıl geçeceği Ayyıldız'a kalmış artık.

(T24)

Hiç yorum yok:

Yorum Gönder