Enflasyonu düşürme programının döviz kuru çapası/çıpası nedir?-Ercan Uygur-

Döviz kuru için, dolar veya dolar ve Euro sepeti olarak, neden bir sayısal artış oranı açıklanmıyor? Her an gelebilecek vergiler, sürekli artabilecek “itibar harcamaları” beklentisi ve haksızlık duygusu var. Bu soruyu Hazine ve Maliye Bakanı Mehmet Şimşek’e ekim ayındaki T24 konferansında sormak istemiştim.

Dün açıklanan TÜİK oranı ile birlikte, yıllık tüketici (veya geçinme) enflasyonları şöyle sıralandı: TÜİK yüzde 48,58; İTO yüzde 59,10; ENAG yüzde 89,77. Elbette, her zamanki gibi, TÜİK enflasyonu İTO ve ENAG enflasyonlarından daha düşük.

Nereden bakarsak bakalım, enflasyon hedeflendiği veya öngörüldüğü kadar düşmüyor. Üstelik, Ekim ayı itibariyle, 12 ay sonrası için tüketicilerin beklediği enflasyon yüzde 67,23. Peki Türkiye’de enflasyon ve enflasyon beklentisi neden ataletli ve hızlı düşmüyor?

Bu soruya verilecek genel yanıt, enflasyonu düşürme programına ve/veya programın sahibi olan kişi ve kurumlara duyulan güvensizlik ile ilgilidir. Programın sahibi derken en tepeden, yani Cumhurbaşkanından başlamak gerekir.

Cumhurbaşkanı anayasayı ve anayasa mahkemesini tanımıyorsa, yargıya ve hukuka müdahale ediyorsa, seçilmiş kişileri ve kurumların yöneticilerini görevden alıyorsa, her an enflasyonu düşürme programını da tanımayabilir, bu programa müdahale de edebilir.

Güvensizlik konusu temelde budur. Diğer teknokrat nitelikli yöneticilerden böyle bir müdahale beklenmez. Keynes’in dediği gibi, iktisadın içinde hukuk, devlet yönetimi, siyaset, sosyoloji, felsefe, matematik, istatistik gibi her konu vardır. “Ekonomist” olanların bunu bilmesi gerekir.

Ancak bu yazıda amacım, Türkiye’de son birbuçuk yıldır uygulanan enflasyonu düşürme programının kendisine yönelik “çapa veya çıpa” sorununa dikkat çekmektir. Bunu bu köşede ve başka yerlerde birkaç kez ifade ettim.

Bu bağlamda Arjantin’de yürütülen enflasyonu düşürme programına da bir örnek olarak değiniyorum. Türkiye’deki program 18 ay önce, Arjantin’deki 10 ay önce başladı. Döviz kuru çapası olarak farkları veya benzerlikleri var mıdır sorusuna kısaca yanıt veriyorum.

Para politikasında hedefleme veya çapa/çıpa konusu

Ana akım iktisat dünyasında enflasyonu düşürmek veya belli bir düzeyde tutmak için bir hedefleme yapmak, diğer bir ifade ele bir “nominal çapa” seçmek gerekir. Hedef belirleme, enflasyonu belirlediği düşünülen bir değişken içindir, o değişken aynı zamanda bir çapa oluşturur.

Para politikası da bu hedefleme çerçevesinde uygulanmalıdır. Bu bağlamda üç hedeflemeden veya çapadan söz edebiliriz.

Birincisi, para hedeflemesi veya çapasıdır. Merkez bankası para miktarı artışı ile enflasyon arasındaki ilişkiyi inceler. Bu inceleme sonucunda örneğin M0 veya M1, veya M2 gibi bir para miktarı için bir artış oranı belirler. Gelecek dönemin enflasyonunu da para artış oranına bağlı olarak, ilan eder.

İkincisi, döviz kuru hedeflemesi veya çapasıdır. Merkez bankası bu kez kur artışı ile enflasyon arasındaki ilişkiyi inceler. Bu inceleme sonucunda kendi parasını dolar, Euro gibi bir paraya veya bir kur sepetine sabitler. Veya parasının diğer paraya veya sepete göre belli bir oranda değer yitireceğini açıklar. Gelecek dönemin enflasyonunu, kurdaki değişmeye bağlı olarak, ilan eder.

1970’lerden 1990’lara kadar uygulanan para ve döviz kuru hedeflemeleri veya çapaları, istenen kadar başarılı olmamış, hatta para veya bazen ödemeler dengesi bunalımlarına neden olmuştur. İşte bu nedenle üçüncü bir hedefleme önerilmiştir.

Üçüncü hedefleme veya çapa, enflasyon hedeflemesi veya çapasıdır. Uygulaması gelişmiş batı ülkelerinde başlamıştır. Bu uygulamada, araya para miktarını veya döviz kurunu katmadan, doğrudan enflasyonun kendisi hedeflenmiştir.

Bu hedefleme ile, ilan edilen enflasyon hedefinin bir çapa görevi göreceği ve enflayonun ve enflasyon beklentilerinin bu çapaya doğru yakınsayacağı düşünülmüştür. Elbette bu yakınsamayı

sağlamak için hedefe uygun para/faiz ve maliye politikalarının uygulanacağı varsayılmıştır.

Türkiye’de uygulanan programda çapa konusu ve döviz kuru çapası

Şimdi gelelim Türkiye’de uygulanan enflasyonu düşürme programındaki hedefleme veya çapa sorununa. Bu programda enflasyon hedeflemesi uygulanmıyor, uygulanması da çok zor. Çünkü enflasyonun kendisi çok yüksek ve ekonomide genel olarak istikrarsızlık ve güvensizlik var.

Aslında (açık) enflasyon hedeflemesi Türkiye’de 2006 yılından başlayarak uygulandı. Ancak özellikle 2016-2018 döneminden başlayarak hedeflenen ile gerçekleşen enflasyon arasında çok büyük farklar oluştu.

Gerçi yüzde 5 enflasyon hedefi hala birkaç yıl sonrası için kağıt üzerinde korundu, ama bu hedefe 2016--2018 döneminden başlayarak kimseler inanmıyor, hatta bakmıyor. Ayrıca, son 6-8 yılda enflasyon hedeflemesinin gerektirdiği faiz gibi politika araçlarınn kullanılması da soru işaretleri taşıyor.

Bu programda para hedeflemesi de uygulanmıyor, çünkü daha önce de belirttiğim gibi para miktarı değişmeleri ile enflasyon arasında istikrarlı bir ilişki yok. Bu istikrarsızlık, birçok nedenle, daha önce de hem başka ülkelerde hem Türkiye’de vardı, olageldi.

Para hedeflemesi konusunda önemli bir sorun daha var; dolarlaşma (para ikamaesi) nedeniyle Türkiye’de M1 ve M2 gibi değişkenler içinde yabancı paralar da var. Para hedeflemesi döviz içeren değişkenlerle yapılamaz elbette.

Öyleyse enflasyonu düşürmek için geriye bir tek döviz kuru hedeflemesi veya döviz kuru çıpası kalıyor. TCMB, aslında 2022 yılından bu yana, ama bir program çerçevesinde 2023 Haziran ayından bu yana, döviz kuru çapası kullanmaya çalışıyor.

Ancak döviz kuru çapası konusunda şöyle bir sorun var: Hedefleme veya çapa denildiğinde hedef olarak bir sayısal değer olması gerekir. Türkiye’de uygulanan programın çapası döviz kurudur, ancak bu çapanın sayısal değeri yoktur. Bu yönüyle programda bir çapa görevi eksikliği vardır.

Vurgulamak gerekir ki, döviz kuru konusunda geleceğe yönelik bir belirsizlik vardır. Peki döviz kuru için, dolar veya dolar ve Euro sepeti olarak, neden örneğin bir sayısal artış oranı açıklanmıyor? Bu soru önemsiz gibi görülebilir, ancak beklentiler bakımından önemlidir.

Tüm karar alıcılar farkında ki TL’nin değerlenmesi çok uzun süre devam edemez. 2022 ve 2023’ten gelen TL değerlenmesi var. Ancak yalnızca 2024 yılına bakarsak görüyoruz ki, OVP’ye göre dolar kuru ortalama yüzde 41,4 yükselecek, GSYH deflatörü ise yüzde 60,9 artacak.

Ayrıca 2025’te de TL’nin reel değerlenmesi devam edecek görünüyor. Burada dolar kuru yüzde 26,4 artarken, GSYH deflatörü yüzde 33,9 artacak. Bu süreç, ancak yüksek faiz ile devam edebilir.

Döviz çıpasındaki eksiklik, bir şeffaflık zafiyeti ve belirsizlik kaynağı durumundadır. Halbuki enflasyonu düşürme uygulamalarında açık ve şeffaf olmak var olan güvensizliklerin azalmasına yarımcı olur. Belirtilmesi gereken başka bir belirsizlik de maliye politikası kaynaklıdır.

Her an gelebilecek vergiler, sürekli artabilecek “itibar harcamaları” beklentisi ve haksızlık duygusu var. Bunlar da belirsizlik ve güvensizlik yaratıyor.

Arjantin’de uygulanan programda döviz kuru çapası ve bütçe dengesi

Arjantin’de 2023 Kasım ayında aşırı libertaryan ve sağcı Javier Milei başkan seçildi. Aralık ayında resmi dolar kuru ile piyasa kuru arasındaki farkı gidermek üzere yüzde 50 oranında devalüasyon yaptı. Bunun da etkisiyle yıllık tüketici enflasyonu 2024 Ocak ayında 254,2 iken, Nisan’da 292,2’ye çıktı.

Arjantin’in, IMF ile anlaşmalı biçimde uyguladığı enflasyonu düşürme programının birçok özelliğinden birkaçını belirteyim.

1) Aylık enflasyon oranı Nisan ayından başlayarak yüzde 4 olarak öngörüldü. Böylece 2024 sonunda yıllık enflasyon yüzde 124’e inecekti. Eylül ayında enflasyon yüzde 3,49 oldu.

2) 2024 Ocak ayından başlayarak, dolar kurunun aylık olarak yüzde 2 yükselmesi hedeflendi. Bu hedef enflasyonu düşürmek için bir nominal çıpa oluşturdu. Dikkat edelim, çok yüksek enflasyona karşılık Arjantin’de sayısal bir kur çapası vardır. Çünkü başka türlü çapa görevi eksik kalır.

3) Bütçe açığı giderek hızla düşürüldü ve 2024 sonunda sıfıra indirilecek.

4) Merkez bankasının politika faizi Aralık 2023’te yüzde 100 iken sürekli indirildi ve en son 5 Kasım 2024’te yüzde 35’e düşürüldü. Bütçedeki faiz yükü hıza azaltıldı.

Arjantinde uygulanan programın birçok olumsuz yanı var. Örneğin reel ücretler çok düştü. Fakirlik oranı nüfusun yüzde 57’sine yükseldi. Bunları ve Türkiye’de uygulanan program ile farkları ve benzerlikleri ayrı bir yazı konusu olacak.

Bir kez daha vurgulamak isterim; döviz kuru çıpası için bir sayısal hedef yok. Neden acaba? Bu soruyu Hazine ve Maliye Bakanı Mehmet Şimşek’e ekim ayındaki T24 konferansında sormak istemiştim, ancak çok erken ayrıldığı için soramadım.

/././

2025’te uygulanacak vergi ve cezalar artacak-Murat Batı-

Kendi kanununda Cumhurbaşkanına değişiklik yapma ve hangi aralıkta değişiklik yapma yetkisi verilmemiş ise Cumhurbaşkanının bunu değiştirme yetkisi bulunmamaktadır.

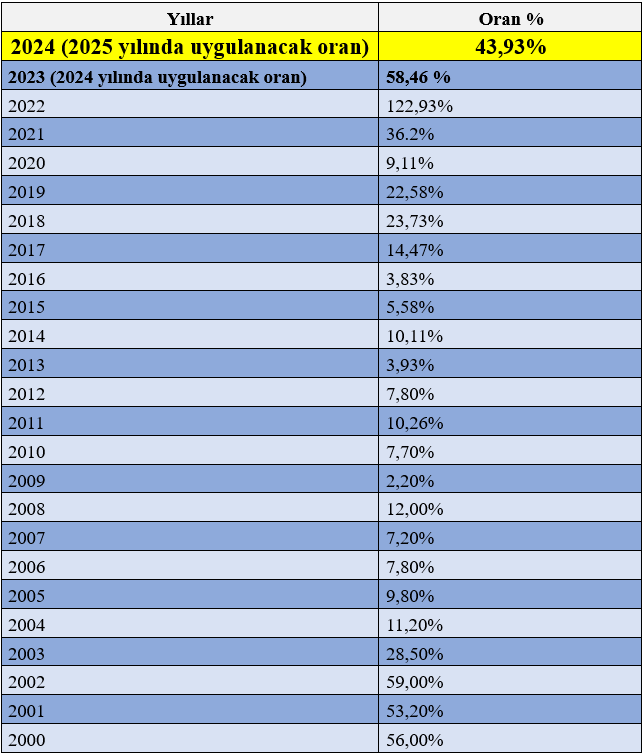

Türkiye İstatistik Kurumu, 2025 yılı vergi, harç ve cezalara uygulanmak üzere yeniden değerleme oranına esas olan veriyi açıkladı.

Yeniden değerleme oranı yüzde 43,93 olarak açıklandı. Ancak VUK mük.m.298 uyarınca Hazine ve Maliye Bakanlığınca da bu oranın Resmî Gazete'de ilan edilmesi gerekmekte. Tahminen Kasım ayının dördüncü haftası içerisinde yayımlanacak.

Aşağıda açıklayacağım bazı vergi, harç ve cezalar önümüzdeki yılbaşından itibaren yüzde 43,93 oranında zamlı ödenebilecek. Ancak aşağıda da görüldüğü üzere kendi kanunlarında bu oranlar uygulanırken Cumhurbaşkanına her bir madde için ayrı ayrı oran belirleme yetkisi verilmiştir. Bu nedenle şu an bu kadar artırılır demek çok doğru olmayabilir. Yılsonuna doğru Cumhurbaşkanı kararları ile kendi kanunlarında belirlenen oranlarda artırılabilecek ya da Cumhurbaşkanı yetkisini hiç kullanmayabilecektir.

Yeniden değerleme oranı

VUK mükerrer m.298 uyarınca yeniden değerleme oranı, Ekim ayında (Ekim ayı dahil) bir önceki yılın aynı dönemine göre üretici fiyatları genel endeksinde (ÜFE) meydana gelen ortalama fiyat artış oranıdır. Bu oran Hazine ve Maliye Bakanlığı'nca da ilan edilmekte ve Resmi Gazete'de yayımlanmaktadır. Ancak henüz ilan edilmedi.

Aşağıdaki tabloda 2000 yılından bu yanadır açıklanan yeniden değerleme oranları bulunmaktadır.

2025 yılında uygulanmak üzere bu oran yüzde 43,93 olarak belirlendi. 2000 yılından bugüne kadar en yüksek oran 2023 yılında uygulanan oran idi. Son 25 yılda ikinci en yüksek 2002 ve üçüncü en yüksek oran ise 2024 yılıdır.

Bu oranı Cumhurbaşkanının değiştirme yetkisi yoktur

VUK mük.m298/B uyarınca yeniden değerleme oranı yüzde 43,93 olarak açıklandı. Bu oranı Cumhurbaşkanının değiştirme yetkisi yoktur. Kanunlarımızda birçok maktu vergi/harç ve cezalar/trafik cezaları ile istisna hadleri bu oranda artırılacak. Ancak kendi kanunlarında Cumhurbaşkanının yeniden değerleme oranını farklı şekilde kullanma yetkisi verilmiştir.

Daha basit bir ifadeyle yeniden değerleme oranını Cumhurbaşkanının değiştirme yetkisi yoktur ama Cumhurbaşkanının Anayasa m.73/son fıkra uyarınca kendi kanunlarında Cumhurbaşkanına bu oranları hangi aralıkta uygulayacağına ilişkin bir opsiyon sunulmuştur. Bu opsiyonlar her kanunda kendi maddesinde belirtilmiştir. Şayet Cumhurbaşkanına bu oranı değiştirmeyle alakalı yetki veren bir hüküm yoksa o zaman Cumhurbaşkanının değiştirme yetkisi de yoktur anlamı çıkacaktır.

Aşağıdaki kanunlar ve ilgili maddesinde YDO oranında artırılacak olanlar ile Cumhurbaşkanının bunu hangi oranda artırıp-azaltacağı belirtilmiştir.

Bir daha söylemekte fayda var; kendi kanununda Cumhurbaşkanına değişiklik yapma ve hangi aralıkta değişiklik yapma yetkisi verilmemiş ise Cumhurbaşkanının bunu değiştirme yetkisi bulunmamaktadır.

Emlak vergisi zamlı ödenecek

Türkiye siyasi sınırları içinde sahip olunan arsa, arazi, işyeri ve konutlar için her yıl belediyede kayıtlı olunan değer üzerinden binde 1 ila 6 oranında emlak vergisi ödenmektedir. Bu değer, Emlak Vergisi Kanunu'nun 29'uncu maddesinde bulunan vergi değeridir ve bu değer her yıl yeniden değerleme oranının yarısı oranında artırılarak uygulanmaktadır. Önümüzdeki yıl emlak vergisi yüzde 43,93’ün yarısı olan yüzde 21,97 oranında zamlı ödenecek. Yani bu yıl 100 TL emlak vergisi ödediyseniz önümüzdeki yıl 122 TL ödeyeceksiniz.

Emlak vergisi ile alakalı EVK m.29 uyarınca Cumhurbaşkanı, bu maddede belirtilen artış oranını sıfıra kadar indirmeye veya yeniden değerleme oranına kadar artırmaya yetkilidir denilmiştir. Yani Cumhurbaşkanı isterse 2025 yılında emlak vergisi oranını sıfıra indirebilir. Bunun için de bir Cumhurbaşkanı kararı yayımlaması gerekecek.

Ayrıca Çevre temizlik vergileri her yılbaşında, bir önceki yıl vergi tutarı yeniden değerleme oranının yarısı kadar arttırılmak suretiyle belirlenir. (BGK mükerrer m.44). Belediye Gelirleri Kanunu mük.m.44 çevre temizlik vergisinin, su tüketim miktarı esas alınmak suretiyle metreküp başına alınan tutar YDO oranında artırılır ve CB, bunu ¼ oranına kadar azaltma yetkisine sahiptir.

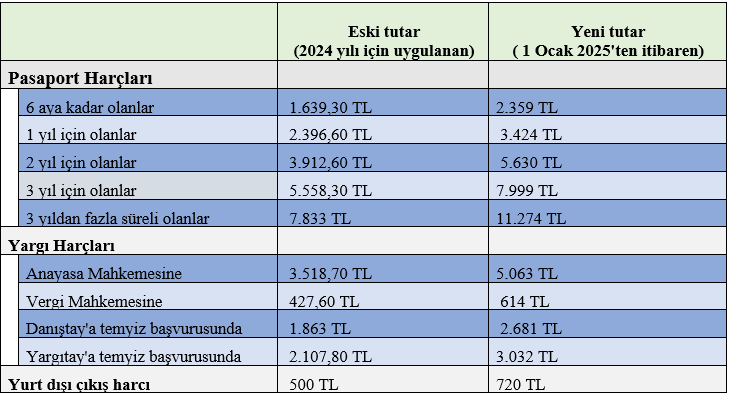

Maktu harçlar zamlanacak

Harçlar Kanunu kapsamında alınan maktu harçlar da yeniden değerleme oranı kadar zamlanacak. Harçlar Kanunu'nun mükerrer 138'inci maddesi uyarınca alınacak maktu harçlar yeniden değerleme oranı ile artırılarak uygulanacak. Sadece bu artış maktu yani sabit bir parasal tutar olarak belirtilen harçlara uygulanacak. Buna göre yargı harçları, tapu kadastro harçları, noter harçları, vergi yargısı harçları, konsolosluk harçları, gemi ve liman harçları, diploma harçları ve trafik harçları bu oran kadar artırılacaktır.

Yurt dışından getirilen cep telefonları için de uygulanacak tutarı 31.692 TL’den 45.614 TL’ye yükseldi. Özellikle noterde çok işi olanların biraz daha hazırlıklı olmaları gerekmektedir.

İlk defa avukatlık ruhsatı alacaklar, pasaport alacaklar, vizesiz yurt dışına çıkacaklar, dava açacaklar, ehliyet alacaklar, ruhsat alacaklar da alacakların hepsi önümüzdeki yıl zamlı harç ödeyecek.

Aşağıda 2025 yılında uygulanacak bazı harç tutarları bulunmaktadır.

Vergi cezaları da arttı

Vergi Usul Kanunu'nda düzenlenen idari para cezaları da Vergi Usul Kanunu'nun mükerrer 414'üncü maddesi uyarınca yeniden değerleme oranı kadar artırılacaktır. Ancak aynı kanunda bu şekilde hesaplanan maktu had ve miktarların yüzde beşini aşmayan kesirlerin dikkate alınmayacağı belirlendiğinden yüzde 5’i aşmayan kesirler geriye doğru yuvarlanacak.

Fiş ya da fatura almazsanız, fiş ya da fatura vermezseniz, kiranızı bankadan vermezseniz, elektronik beyanname gönderme yükümlülüğünüzü yerine getirmezseniz, işe başladığınızı ya da iş/adres değiştirdiğinizi zamanında vergi dairesine bildirmezseniz idari para cezasına tabi tutulacaksınızdır. Ve bu tutarlar da yüzde 43,93 oranında artırılarak 2025 yılında uygulanmaya başlanacaktır.

VUK mük.m.414 uyarınca VUK kapsamındaki maktu cezalar YDO kadar artırılır. Cumhurbaşkanı, bunu yarı oranda azaltma yetkisine sahiptir.

Örneğin fiş/fatura almamanın cezası 5 bin liradan 7 bin liraya çıkacak. Bu tutarların tam olarak ne kadar olacağı yılsonuna doğru yayımlanacak genel tebliğlerle netleşmiş olacağını da belirtmemde fayda var.

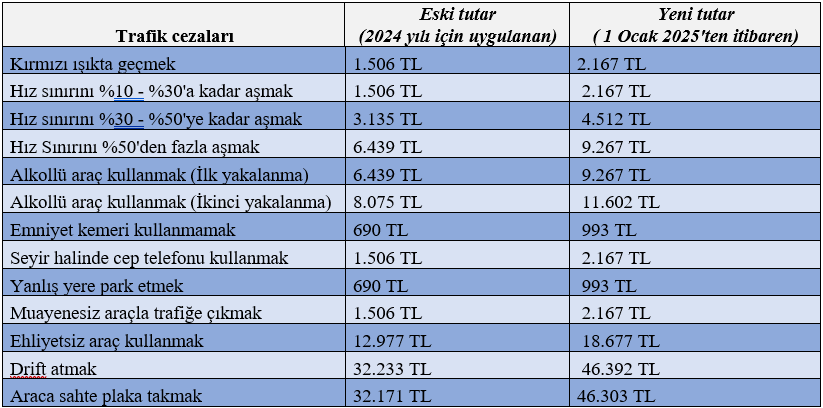

Trafik cezaları artacak

Trafik cezaları da yüzde 43,93 oranında artırılacak. Trafik cezalarında kırmızı ışık ihlalinin cezası 1.506 TL'den 2.167 TL'ye çıkacak.

Aşağıda 1 Ocak 2025’ten itibaren uygulanacak trafik para cezaları bulunmaktadır.

Motorlu taşıtlar vergisi de artacak

Motorlu Taşıtlar Vergisi Kanunu'nun 10'uncu maddesi uyarınca ödenecek tutarlar her yıl yeniden değerleme oranı kadar artırılarak uygulanmaktadır. Yani bu yıl 100 TL MTV ödediyseniz önümüzdeki yıl 143 TL ödeyeceksiniz.

Ancak Motorlu Taşıtlar Vergisi Kanunu m.10 taşıt değerleri ve vergi miktarları YDO oranında artırılır ve Cumhurbaşkanı yüzde 20'sinden az olmamak üzere yeni oranlar belirleyebilir.

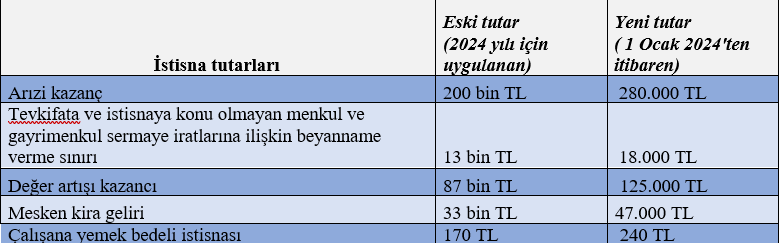

Vergi mevzuatımızda uygulanan maktu istisna tutarları da artacak

Vergi mevzuatımızda konut gelirlerine, değer artış kazançlarına gibi kısımlarda maktu istisna uygulanmaktadır. Bu istisnalar mükelleflerin lehinedir ve bu tutarlar da yeniden değerleme oranı kadar artırılacak. Bu tutarları Cumhurbaşkanının değiştirme yetkisi bulunmaktadır.

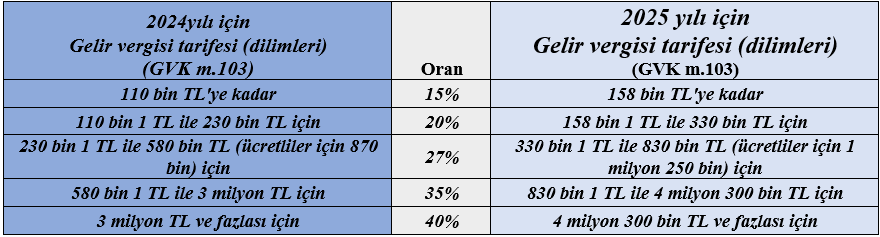

Bunlar, konut kira gelirlerinden elde edilen istisna tutarı (GVK m.21), iş yeri dışında yemek verilen ücretliye uygulanacak istisna yemek bedeli (GVK m.23/8) ve özellikle tüm ücretlileri/gelir vergisi mükelleflerini ilgilendiren vergi dilimi de (GVK m.103) yeniden değerleme oranı kadar artırılacaktır.

Vergi dilimleri de artacak

Ücretliler dahil olmak gelir elde eden gerçek kişilere uygulanan vergi tarifesi dilimleri de yüzde 43,93 oranında artacak. Ancak yüzde 5’e kadar olan küsuratlar geriye doğru uygulanacak.

Özellikle tüm ücretlileri/gelir vergisi mükelleflerini ilgilendiren vergi dilimi de (GVK m.103) değişecek. Cumhurbaşkanının bunu yüzde 50 artırma yetkisi var. Şayet yetkiyi kullanmazsa 2025 yılında gelir vergisi dilimi tahmini aşağıdaki gibi olacak.

Buna göre GVK m.103 uyarınca 1 Ocak 2025’ten itibaren uygulanacak gelir vergisi tarifesinin ilk dilimi 158 bin TL olacaktır.

Yani bu yıl yüzde 20'lik dilime geçmek için yıl içinde ücretinin toplamının 110 bin TL'yi aşması gerekirken 2025 yılında "bu tutar 158 bin TL'yi aşarsa" şeklinde düzenlenecektir.

Maktu damga vergisi de arttı

Damga Vergisi Kanunu mük.m.30 uyarınca maktu damga vergisi YDO oranında artırılır ve Cumhurbaşkanının bu tutarları farklı oranlarda değiştirme yetkisi vardır.

/././

TUSAŞ’ın korunmasındaki zafiyet kimin sorumluluğunda?-Tolga Şardan-

Baykar tesislerinin korunması uzunca zamandır İstanbul Emniyeti bünyesindeki Özel Harekat Şubesi’nde görevli özel harekatçı polislerce yapılıyor. Baykar, devlet tarafından böylesi yüksek güvenlikle korunurken, TUSAŞ’taki güvenlik zafiyetinin açıklamasını ilgilileri yani TUSAŞ yönetimi yapacaktır, sanırım.

Türk Havacılık ve Uzay Sanayii’ne (TUSAŞ) yönelik terör saldırısının yankıları halen devam ediyor.

Büyüteç okurlarının takip ettiği üzere, kamuoyunda büyük tepki çeken saldırıdan sonra güvenlik ve istihbarat zafiyeti tartışmaları gündemde.

Her ne kadar ülkenin siyasi gündemi, belediyelere yönelik kayyım uygulamasına sıkışmış olsa da TUSAŞ’a yönelik saldırı, en azından adli soruşturma tamamlanıncaya kadar gündemde kalacak.

Geçen hafta iki yazıda, TUSAŞ’a yönelik PKK saldırısında istihbarat zafiyetine dikkat çektim.

TUSAŞ’ın özel güvenlik mekanizmasını bugün Büyüteç’in konusu.

Önce, TUSAŞ ve benzeri tesislerin korunmasını sağlayan mevzuattan yola çıkmak gerekecek.

Çünkü TUSAŞ, herhangi bir kurum ya da tesis değil. Dolayısıyla 5188 sayılı Özel Güvenlik Kanunu’ndan daha güçlü olan 5202 sayılı Savunma Sanayii Güvenliği Kanunu (SSGK) kapsamında korunması gereken tesisler arasında.

Sözünü ettiğim SSGK, doğrudan Millî Savunma Bakanlığı’nın (MSB) sorumluluğunda. Diğer değişle, ülkenin milli güvenliği çerçevesinde faaliyette bulunan kamu ya da özel sektör tesislerinin korunmasını sağlamakta.

SSGK’nin uygulanması kapsamında; MSB’nin ihtiyacı olan herhangi bir malzemenin üretimi gerçekleştirilen tesislerde faaliyet gösterilmesinin iki önemli belge gerekli.

İlki üretim izin belgesi; diğeri ise, tesis güvenlik izin belgesi.

Tesis güvenlik izin belgesi, “gizlilik dereceli üretim yapan tesislerin korunmasını gerektiren askeri tesisler” statüsündeki kamu ve özel sektöre uygulanıyor.

Diğer yandan, tesis güvenlik belgesinin de kendi için de farklı statüleri var. NATO gizlilik dereceli tesisi güvenlik belgesi, milli gizlilik dereceli tesisi güvenlik belgesi, milli hizmete özel gizlilik dereceli güvenlik belgesi, bunlardan bazıları.

TUSAŞ, Roketsan, Aselsan, Roketsan gibi tam devlet kurumu olmamakla birlikte özel statüsü bulunan tesisler, kendi özel yönetimlerince milli gizlilik dereceli tesis güvenlik belgesi ile korunmakla yükümlü.

Ve söz konusu kurumlar hem üretim izin belgesi hem de tesis güvenlik izin belgesine sahip olabilmek için saldırı ve sabotajlara yönelik faaliyet yürütülmesi kapsamında yüksek güvenlikli önlemler almak zorunda.

Her iki belge için MSB’ye karşı sorumlular.

Bir not daha ekleyim; tesis güvenlik izin belgesine sahip olunması için sadece çevre güvenliğini sağlanması yeterli değil. Fiziki güvenliğin yanı sıra bilgi ve veri güvenliği ile personel güvenliği, tesis güvenlik belgesine sahip olmanın diğer koşulları.

Sonuçta, böylesi tesislerde güvenlik önlemlerinin sağlanmasında, sadece tesisin çevre güvenliği yeterli değil.

TUSAŞ özelinde ise, güvenlik önlemlerinin 5202 sayılı SSGK kapsamında sorgulanması gerekiyor. Saldırıyı gerçekleştiren iki teröristin kamuoyuna yansıyan görüntülerine bakıldığında, TUSAŞ’ta SSGK’nin uygulanıp uygulanmadığı soru işaretlerine neden oldu, kuşkusuz.

Burada tartışılması gereken bir diğer konu ise, TUSAŞ ve benzeri kurumlardaki SSGK kapsamındaki güvenlik önlemlerinin zaman içinde gevşetilmesi.

Teröristlere müdahale edildiği sırada şehit olan özel güvenlik görevlisinin uzun namlulu silah yerine belindeki tabanca ile ateş etmesi bu gevşekliğin bir örneği değil midir?

SSGK’ye göre araç girişlerinin yapıldığı giriş kapılarında alınması gereken yüksek güvenlikli önlemler yerine taksiyle tesise girmeyi başarmalarının izahının kurum yöneticilerince nasıl yapılacağı da ayrı merak konusu.

Bu konuda ciddi bir örnek vereyim.

Şu anda Türkiye’nin havacılık ve uzay çalışmalarındaki öncül kuruluşu Baykar’ın korunmasını anlatayım.

Yalnız örneği açıklarken, Baykar’ın sahiplerinin Cumhurbaşkanı Erdoğan’ın yakını olmaları ve siyasi konumlarından bağımsız görülmesi yaklaşımının altını çizeyim.

Baykar tesislerinin korunması uzunca zamandır İstanbul Emniyeti bünyesindeki Özel Harekât Şubesi’nde görevli özel harekâtçı polislerce yapılıyor.

Ayrıca tesiste görevli sivil çalışanların tesisten herhangi bir dijital materyal çıkarmaları yasak!

Yapılan tüm çalışmalar tesis içinde muhafaza ediliyor.

Personelin seçiminde üst düzey güvenlik soruşturmaları yapılıyor.

Baykar, devlet tarafından böylesi yüksek güvenlikle korunurken, TUSAŞ’taki güvenlik zafiyetinin açıklamasını ilgilileri yani TUSAŞ yönetimi yapacaktır, sanırım.

* * *

Polis Akademisi’nin yeni başkanının ilginç yüksek lisans tezi

Cumhurbaşkanı Erdoğan, imzaladığı kararnameyle Polis Akademisi’ne yeni rektör atadı.

Görev süresi dolmasına karşın bir süredir rektörlüğü yürüten Prof. Dr. Yılmaz Çolak’ın yerine Fatih Sultan Mehmet Vakıf Üniversitesi Öğretim Üyesi Prof. Dr. Murat Balcı, Polis Akademisi başkanı oldu.

Polis Akademisi Başkanı Murat Balcı

Polis Akademisi Başkanı Murat Balcı

Sosyoloji eğitimli Eski Başkan Çolak, 2014’te geldiği görevi yaklaşık 10 yıl yürüttü. Özellikle 15 Temmuz’dan sonra başlayan süreçte teşkilatın gerek memur gerekse amir konumundaki insan kaynağının yetişmesinde tek yetkiliydi.

Ülke genelindeki üç ayrı kategorideki insan kaynağının sağlanması değişik eğitim modellemeleri yapmaya çalıştı. Ancak bugün gelinen tabloya bakıldığında, eğitim konusunda pek de başarılı sonuç çıktığını söylemek mümkün değil.

Hatta bir keresinde Emniyet Genel Müdürlüğü’nde yapılan ve il emniyet müdürlerinin katıldığı video konferans sistemi (VKS) toplantısında polislerin yetiştirilmesi çerçevesinde bazı il emniyet müdürlerince sert biçimde eleştirildi.

Çolak, akademi başkanı olarak en uzun süreli görevi önceki İçişleri Bakanı Süleyman Soylu ile yürüttü. Bu dönemde, akademi bünyesine öğrenci alımı sırasında yaşanan usulsüzlük iddiaları ayyuka çıktı.

Adayların sözlü sınavları sırasında “kurşun kalem verilen” notların daha sonra değiştirildiği iddiaları hep gündemdeydi. Büyüteç’te 23 Nisan 2023’te kaleme aldığım yazının konusu sınav usulsüzlükleriydi.

Çolak’ın yıldızının görevdeki İçişleri Bakanı Ali Yerlikaya ile barışmadığını söylemek yanlış olmaz. Yerlikaya, bir süre önce polis eğitim kurumlarına yaptığı atamalar çerçevesinde Yılmaz’ın kadrosundan bazı isimleri görevden aldı.

Yeni başkan Prof. Dr. Murat Balcı ise hukuk kökenli. Rize eşrafından. Halen Fatih Sultan Mehmet Vakıf Üniversitesi Hukuk Fakültesi dekanı.

Balcı’nın Marmara Üniversitesi’ndeki yüksek lisans bitirme tezinin konusu ilginç:

“Devlet Hesabına Yapılan Alım Satıma Fesat Karıştırma Suçu”

Doktora tezinin konu başlığı ise; “Türk Ceza Kanunu’nda Uyuşturucu Madde Ticareti Suçları.”

Yoğunluklu akademik kariyerini gördüğümüz Balcı, aynı zamanda 2012 – 2019 yılları arasında Türkiye Futbol Federasyonu Tahkim Kurulu Başkanvekilliği’ni yürüttü.

Balcı, 2019-2022 yılları arasında ise, aynı kurulun başkanıydı. Hatırlanacağı üzere, Balcı’nın Tahkim Kurulu Başkanlığı yaptığı dönemde TFF Başkanı, son yılların en tartışması ismi Mehmet Büyükekşi’ydi.

Balcı, Türkiye Emlak Kalkınma Bankası’nda önce yönetim kurulu üyesi, sonrasında da yönetim kurulu başkan vekiliydi. 2004’te kurduğu hukuk ofisinin yöneticisi.

Kariyerine Polis Akademisi başkanı koltuğunda devam edecek Balcı’nın işi fazlasıyla zor.

Öncelikle yüksek lisans tezinin konusu kapsamında kurumda geriye dönük işlemleri incelemesi halinde dikkat çekici sonuçlara ulaşması olası.

Bu arada gerek Ankara’daki akademi merkezinde gerekse ülke genelindeki polis eğitim kurumlarında verilecek eğitimler önemli.

Kendi kadrosunu kurması muhtemel. Kurulacak kadroda yer vereceği isimlerin göreve başlaması sonrasında Emniyet kulislerine düşecek bilgileri hep birlikte takip edeceğiz.

* * *

İstanbul Emniyet Müdürü kim olacak?

Emniyet Genel Müdür Yardımcısı Adem Çakıcı’dan sonra İstanbul Emniyet Müdürü Zafer Aktaş da aralık başında yaş haddinden emekli olacak.

İstanbul Emniyet Müdürü Zafer Aktaş

İstanbul Emniyet Müdürü Zafer Aktaş

İçişleri Bakanı Yerlikaya’nın, İstanbul’da birlikte görev yaptığı Aktaş’tan çok memnun olduğu ve imkân olsa devam etmek istediği Emniyet’te bilinenlerden.

Hatta Emniyet’te 60 olan yaş haddinin 62’ye yükseltilmesi çabasının merkezinde de Aktaş vardı. Ancak TBMM’nin yeni dönem çalışmalarına yetişmedi yeni düzenleme.

Yerlikaya’nın Aktaş’ı sivil kadro ile bakanlık çatısı altında değerlendireceği belirtiliyor.

Bu arada Aktaş’tan sonra İstanbul Emniyet Müdürü olacak ismin işi hayli güç. Kent adeta Teksas’a dönmüş durumda.

Sokak suçları almış başını gitmiş. Polis sokakta görünüyor, ama sadece görünüyor.

Polisin kendi içinde huzuru yok. Daha hafta sonu, göreve geç geldiği gerekçesiyle tartıştığı meslektaşını ayağından vuran polisin görüntüleri sosyal medyada yer buldu.

Aktaş’tan sonra İstanbul Emniyet Müdürlüğü için teşkilatta kıyasıya bir mücadele var.

Bu mücadelede en çok isimleri geçenler Emniyet Genel Müdür Yardımcısı ve aynı zamanda İstihbarat Başkanı Selami Yıldız ile Ankara Emniyet Müdürü Engin Dinç.

Her iki isim, teşkilatta güç ve mevzi kazanmaya çalışan gruplarca destekleniyor. Ayrıca, son günlerde farklı bir isim daha var: Kocaeli Emniyet Müdürü Faruk Karaduman.

Karaduman, daha önce İstanbul’da çalışmasından dolayı kenti yakından tanıyor. Özellikle toplumsal olaylar konusunda deneyimi var.

Herhangi bir grup veya dini oluşum içinde olmaması tek eksisi!

Adı geçen polis müdürleriyle beraber Emniyet dışından, halen mülki idarede görev yapan bir bürokrat İstanbul Emniyet müdürü olursa şaşırmamak lazım. Bakan Yerlikaya, son atamalar çerçevesinde mülki idare kökenli Mülkiye Başmüfettişi Ali Baştürk’ü Emniyet genel müdür yardımcısı olarak görevlendirdi. Hem de önemli bir sorumluluk vererek.

Benzer atama İstanbul Emniyet Müdürlüğü için de gündemde.

/././

Biyoçeşitlilik Zirvesi hayal kırıklığı oldu, bakalım İklim Zirvesi’nde neler yaşanacak?-Eray Özer-

2024’ün bitimine iki ay kala gelişmiş ülkelerden bu yıl için toplanan para, şu an için sadece 484 milyon dolar! Yani dünyanın zenginleri “bize ne dünyanın öbür ucundaki biyoçeşitlilikten” demiş oluyor.

Hiç yorum yok:

Yorum Gönder