Otomobillerde yeni ÖTV düzenlemesi…

Kuvvetle muhtemel oranlarla alakalı ÖTV Kanunu m.12/2-c uyarınca Cumhurbaşkanı'na verilen artırma yetkisi kullanılacak gibi görülmektedir. Yani Cumhurbaşkanı siyasi atmosfer izin verdiği bir dönemde bu oranları yükseltip yine eskisi gibi farklı basamaklara sahip bir tarife yaratacak.

Ülkemizde 250 adede yakın maldan Özel Tüketim Vergisi (ÖTV) 2002 yılından bu yanadır alınmaktadır. 2024 yılında 1 trilyon 451 milyar 259 milyon lira, 2025 yılının ilk beş ayında ise (Ocak-Mayıs) 679 milyar 9 milyon lira ÖTV tahsil edilmiş.

16 Haziran Pazartesi günü Meclis’e Türk Parasının Kıymetini Koruma Hakkında Kanun ve Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Teklifi sunuldu. Bu Teklif, yürürlük ve yetki maddeleri dahil 21 maddeden oluşuyor. Daha basit bir ifadeyle 19 madde ile kanunlarda değişiklik yapılması planlanıyor. Vergi Usul Kanunu’nda 2; KDV Kanunu’nda 2; ÖTV Kanunu’nda 3 ve Kurumlar Vergisi Kanunu’nda ise 1 adet değişiklik yapılması planlanıyor.

Özellikle otomobillerde yapılması planlanan değişikliğe dikkat edilmesi gerekmektedir zira tüketici/mükellef lehine görünse de aslında aleyhte bir düzenlemedir.

Şöyle ki;

Otomobilden alınan ÖTV’nin fazla olmasının birkaç nedeni var. Bunlardan ilki hesaplama usulü diğeri ise ÖTV basamaklarının yeniden değerleme oranı (YDO) kadar artmayışıdır.

Daha basit bir ifadeyle motorlu araçlar için hesaplanan ÖTV’nin tabi olduğu tarife basamaklarının yükseltilmesi gerekmektedir. Ancak -yeniden değerleme oranı kadar artması gibi- otomatik bir düzenlemenin bulunmaması çok önemli bir sorundur. ÖTV tarifesinin güncellenmesi tamamen cumhurbaşkanının takdirine bırakılmıştır.

Hatta otomobiller için en son matrah güncellemesi 24 Kasım 2022’de yapıldı. 24 Kasım 2022’de yürürlüğe giren 6417 sayılı Cumhurbaşkanı Kararı ile otomobillere ilişkin hem ÖTV matrahları hem de tarifedeki matrah dilimi sayısı artırıldı. Ve Cumhurbaşkanı 24 Kasım 2022’den beridir de yeni bir düzenleme yapmadı.

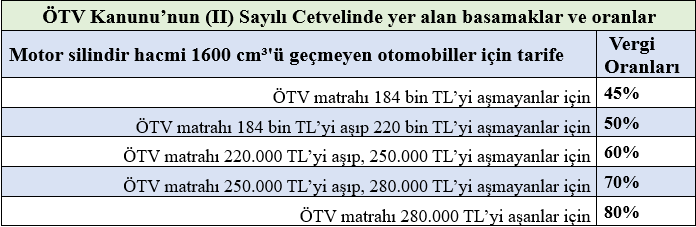

Aşağıda motor silindir hacmi 1600 cm³'ü geçmeyen otomobiller için şu an uygulanan ÖTV tarifesi bulunmaktadır.

Yukarıdaki tabloya göre aracın vergisiz fiyatı 184 bin TL’yi aşmıyorsa vergisiz fiyatına yüzde 45 ÖTV oranı uygulanmaktadır. Ancak aracın vergisiz fiyatı 184 bin TL ile 220 bin TL (220 bin TL dahil) arasında ise vergisiz fiyatın tamamına yüzde 50; 220 bin TL ile 250 bin TL (250 bin TL dahil) arasında ise tamamına yüzde 60; fiyatı 250 bin TL ile 280 bin TL (280 bin TL dahil) arasında ise tamamına yüzde 70; fiyatı 280 bin TL’yi aşıyorsa tamamına yüzde 80 ÖTV oranı uygulanmaktadır.

Ayrıca ÖTV dahil çıkan tutara yüzde 20 KDV de uygulanmaktadır. Tabloda görüldüğü üzere 1600 cm³'ü geçmeyen bir aracın vergisiz fiyatı 190 bin TL ise 190 bin TL’nin tamamına yüzde 50 ÖTV oranı uygulanmaktadır. Ya da son satırında görüldüğü gibi örneğin aracın vergisiz fiyatı 290 bin TL ise 290 bin TL’nin tamamına yüzde 80 ÖTV oranı uygulanmaktadır.

Böylece bugün piyasa satış fiyatı yaklaşık 605 bin TL’nin üstünde olan motor silindir hacmi 1600 cm³'ü geçmeyen otomobillerin tamamına yüzde 80 ÖTV uygulanmaktadır.

Kanun Teklifi neyi değiştiriyor?

Kanun Teklifinin 15’inci maddesiyle otomobillerin hem tarifesi (basamakları) hem de oranları artırılıyor.

Eski ve yeni durumu aşağıdaki tabloda göstermeye çalışayım;

Görüldüğü üzere otomobiller için uygulanacak basamaklar (tarife dilimleri) ile oranlar artırılacak. Ancak basamakların artırılması normal koşullarda tüketici lehine bir durum iken aynı anda oranların da artırılması çok doğru bir yaklaşım olmamış. Bugün piyasa satış fiyatı yaklaşık 605 bin TL’nin üstünde olan motor silindir hacmi 1600 cm³'ü geçmeyen otomobillerin tamamına yüzde 80 ÖTV uygulanmaktadır. Piyasa satış fiyatı 605 bin liranın altında olan bir otomobil de zaten pek bulunmamaktadır.

Örneğin motor silindir hacmi 1600 cm³'ü geçmeyen ve satış fiyatı 1 milyon TL olan bir otomobil için şu an 370 bin TL ÖTV ve 167 bin TL KDV ve toplamda 537 bin TL vergi ödenmektedir. Yani vergisiz fiyatı 463 bin liradır. Yeni düzenleme bugün yürürlüğe girse motor silindir hacmi 1600 cm³'ü geçmeyen ve piyasa satış fiyatı 1 milyon lira olan bir otomobilden yine 537 bin lira vergi alınacaktır.

Kanun Teklifinin gerekçesinin 15’inci maddesinde de “zaten uygulamada en yüksekten ÖTV oranına tabi tutuluyordunuz, biz matrah eşiklerini artan fiyatlar karşısında artırıp psikolojik olarak kafanızı rahatlattık” anlamında izahat yapılmış.

Neden değişti diye sorarsanız?

Kuvvetle muhtemel oranlarla alakalı ÖTV Kanunu m.12/2-c uyarınca Cumhurbaşkanı'na verilen artırma yetkisi kullanılacak gibi görülmektedir. Yani Cumhurbaşkanı siyasi atmosfer izin verdiği bir dönemde bu oranları yükseltip yine eskisi gibi farklı basamaklara sahip bir tarife yaratacak kanaatindeyim.

/././

Kalem kalem ocak-mayıs dönemi bütçe verileri…

2025 ocak-mayıs döneminde geçen yıl aynı döneme nazaran tahsilat oranı en fazla olan gelir kalemi yüzde 97,4 artışla gelir vergisi olmuştur. Bunun ardından BSMV yüzde 79,1 ile; kolalı gazozlardan alınan ÖTV yüzde 75,80 ile; yüzde 67,9 ile özel iletişim vergisi gelmektedir.

Hazine ve Maliye Bakanlığı kendi internet sitesinde 2025 yılı ocak-mayıs dönemi bütçe gerçekleşmelerini 16 Haziran Pazartesi günü yayımladı. Aşağıda detaylı şekilde göreceğiniz üzere vergi gelirlerinin yüzde 46,94’ü KDV ve ÖTV tahsilatı oluşturmaktadır.

Dolaylı vergilerin payı ocak-mayıs döneminde yüzde 61,84; dolaysız vergilerin payı ise yüzde 38,16 olarak gerçekleşti.

Tahsil edilen gelir vergisinin yüzde 91,38’i stopaj yoluyla alınmış.

2025 yılı ocak-mayıs döneminde merkezi yönetim bütçe giderleri 5 trilyon 339,5 milyar TL, bütçe gelirleri 4 trilyon 689,2 milyar TL ve bütçe açığı 650,3 milyar TL olarak gerçekleşmiştir. Ayrıca, faiz dışı bütçe giderleri 4 trilyon 503,7 milyar TL ve faiz dışı fazla ise 185,5 milyar TL olarak gerçekleşmiştir.

Diğer kalemlerin akıbetini ise aşağıda izah etmeye çalışayım.

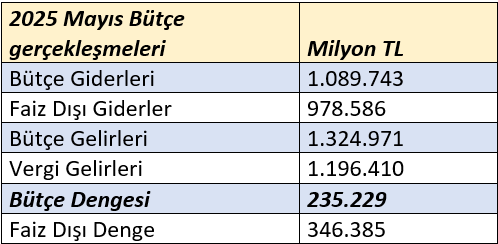

2025 mayıs ayı bütçe gerçekleşmeleri

2025 yılı mayıs ayında merkezi yönetim bütçe giderleri 1 trilyon 89,7 milyar TL, bütçe gelirleri 1 trilyon 325 milyar TL ve bütçe fazlası 235,2 milyar TL olarak gerçekleşmiştir. Ayrıca, faiz dışı bütçe giderleri 978,6 milyar TL ve faiz dışı fazla ise 346,4 milyar TL olarak gerçekleşmiştir.

Genel görünüm aşağıdaki tabloda bulunmaktadır.

Merkezi yönetim bütçesi 2024 yılı mayıs ayında 219 milyar 409 milyon TL fazla vermiş iken 2025 yılı mayıs ayında 235 milyar 229 milyon TL fazla vermiştir. 2024 yılı mayıs ayında 330 milyar 52 milyon TL faiz dışı fazla verilmiş iken 2025 yılı mayıs ayında 346 milyar 385 milyon TL faiz dışı fazla verilmiştir.

2025 ocak-mayıs dönemi bütçe giderleri

2025 yılı ocak-mayıs döneminde merkezi yönetim bütçe giderleri 5 trilyon 339,5 milyar TL, bütçe gelirleri 4 trilyon 689,2 milyar TL ve bütçe açığı 650,3 milyar TL olarak gerçekleşmiştir. Ayrıca, faiz dışı bütçe giderleri 4 trilyon 503,7 milyar TL ve faiz dışı fazla ise 185,5 milyar TL olarak gerçekleşmiştir.

Merkezi yönetim bütçesi 2024 yılı ocak-mayıs döneminde 471 milyar 903 milyon TL açık vermiş iken 2025 yılı ocak-mayıs döneminde 650 milyar 302 milyon TL açık vermiştir. 2024 yılı ocak-mayıs döneminde 3 milyar 244 milyon TL faiz dışı fazla verilmiş iken 2025 yılı ocak-mayıs döneminde 185 milyar 463 milyon TL faiz dışı fazla verilmiştir.

2025 ocak-mayıs dönemi bütçe gelir gerçekleşmeleri

Merkezi yönetim bütçe gelirleri ocak-mayıs dönemi itibarıyla 4 trilyon 689 milyar 154 milyon TL olarak gerçekleşmiştir. Vergi gelirleri 4 trilyon 6 milyar 528 milyon TL, genel bütçe vergi dışı gelirleri ise 541 milyar 174 milyon TL olmuştur.

Aşağıdaki tabloda 2025 ocak-mayıs dönemi vergi gelirleri ve bu vergilerin toplam vergi gelirleri içindeki payları gösterilmiştir.

Yukarıdaki tabloda da görüldüğü üzere 2025 ocak-mayıs döneminde KDV ve ÖTV’nin toplam vergi gelirleri içindeki payı yüzde 46,94; dolaylı vergilerin payı yüzde 61,84 ve dolaysız vergilerin payı ise yüzde 38,16 olarak gerçekleşti.

Stopaj yoluyla alınan gelir vergisinin toplam gelir vergisi içindeki payı yüzde 91,38 kadardır.

Ocak-mayıs 2025 ile geçen yıl aynı dönem vergi tahsilatı karşılaştırılması

2024 yılı ocak-mayıs döneminde bütçe gelirleri 3 trilyon 240 milyar 147 milyon TL iken 2025 yılının aynı döneminde yüzde 44,7 oranında artarak 4 trilyon 689 milyar 154 milyon TL olarak gerçekleşmiştir.

2025 yılı ocak-mayıs dönemi vergi gelirleri tahsilatı geçen yılın aynı dönemine göre yüzde 46,7 oranında artarak 4 trilyon 6 milyar 528 milyon TL olmuştur.

Aşağıdaki tabloda vergi kalemleri bazında ocak-mayıs 2025 tahsilat tutarları ile geçen yılın aynı dönemdeki tahsilat tutarları ve değişim oranları bulunmaktadır.

Yukarıdaki tabloya göre 2025 ocak-mayıs döneminde geçen yıl aynı döneme nazaran tahsilat oranı en fazla olan gelir kalemi yüzde 97,4 artışla gelir vergisi olmuştur. Bunun ardından BSMV yüzde 79,1 ile; kolalı gazozlardan alınan ÖTV yüzde 75,80 ile; yüzde 67,9 ile özel iletişim vergisi gelmektedir. Diğerlerinin artış oranları yukarıdaki tabloda görülmektedir.

ÖTV genel toplamı ise geçen yıl aynı döneme göre yüzde 36,6 oranında artmış.

/././

Futbolcuların 3,7 milyar liralık kazancı Maliye’nin radarına neden takıldı?

Sporcuların 2024 yılında elde ettikleri ücret toplamı 3 milyon lirayı aşıyorsa 7 Nisan 2025 Pazartesi gününe kadar yıllık beyanname verilmesi gerekmekteydi. Kuvvetle muhtemel izaha davet edilen kişilerden beyan etmedikleri gelirleri için vergisinin aslı ile birlikte bir kat kesilmesi gereken vergi ziyaı cezasının yüzde 20’si kesilecek ve ayrıca her ay için yüzde 4,5 zam alınacak.

Basında yer alan haberlere göre Vergi Denetim Kurulu Başkanlığı, çeşitli branşlarda profesyonel faaliyet gösteren bazı sporcuların yaklaşık 5,3 milyar lira ücret gelirini beyan dışı bıraktığı söylenmekte.

Haberlere göre aralarında futbolcu, basketbolcu ve voleybolcuların olduğu 4 bin 588 sporcu risk analizine tabi tutuldu. Yaklaşık 310 sporcu 2024 yılında elde ettikleri gelirlerini 7 Nisan 2025 Pazartesi gününe kadar beyan etmedikleri için bu kişiler izaha davet edilmiş; 5,3 milyarlık kazancın 3,7 milyarlık kısmının ise futbolculara; 1,15 milyar liralık kısmın ise basketbolculara ait olduğu belirtilmiş.

Buna göre sporcuların beyan verme durumlarını izah etmeye çalışayım.

Sporcular ücret alır

Sporcuların aldıkları paralar ücrettir. Yani sporcuların aldıkları paralar Gelir Vergisi Kanunu m.61 uyarınca ücret olarak değerlendirilecektir. Tıpkı ücretli çalışanlar gibi sporculara verilen paralardan -ücret sayıldığından- stopaj yapılacaktır. Ancak normal ücretlilerden yapılan stopaj, gelir vergisinin artan oranlı tarifesine (dilim usulü) tabi tutulurken sporculardan tek ve sabit bir oranla stopaj yapılmaktadır. Bu oran, sporcunun bulunduğu lige göre değişiklik göstermektedir.

Buna göre 1 Ocak 2020 tarihinden itibaren sporculara yapılan ücret ve ücret sayılan ödemelerden;

a) Lig usulüne tabi spor dallarında;

1) En üst ligdekiler için yüzde 20,

2) En üst altı ligdekiler için yüzde 10,

3) Diğer liglerdekiler için yüzde 5,

b) Lig usulüne tabi olmayan spor dallarındaki sporculara yapılan ödemeler ile milli sporculara uluslararası müsabakalara katılmaları karşılığında yapılan ödemelerden yüzde 5, oranında gelir vergisi stopajı yapılacaktır. Bu oranlar ve uygulanma süresi -bir değişiklik olmadığı sürece- GVK Geçici m.72 uyarınca 31.12.2028’e kadar sürecektir.

Sporculara verilen bu paralardan stopaj yapılması tek başına yetmemekte ayrıca 2024 yılında aldıkları ücretler aşağıda belirttiğim koşulları sağlıyorsa ayrıca beyan da edilmesi gerekmektedir.

Buraya kadar bir sorun yok gibi ancak 1 Kasım 2019 tarihi önem arz etmektedir.

Şöyle ki…

1 Kasım 2019 tarihinden sonra akdedilerek geçerlilik kazanan veya 1 Kasım 2019 tarihinden önce imzalanmakla birlikte bu tarihten sonra (süre uzatımı veya ücreti etkileyen değişiklikler gibi nedenlerle) yenilenen sporcu sözleşmelerine istinaden elde edilen ücret gelirleri toplamı o yılın GVK m.103’ün son dilimini aşarsa sporcu tarafından ayrıca yıllık beyanname ile de beyan edilmesi gerekmektedir. Ayrıca en üst lig için yapılacak sözleşmelerden kesilecek stopaj oranı yüzde 15 değil yüzde 20 olacaktır.

Basında bahsedilen husus tam da burasıdır. Sporcuların 2024 yılında elde ettikleri ücret toplamı 3 milyon lirayı aşıyorsa 7 Nisan 2025 Pazartesi gününe kadar yıllık beyanname verilmesi gerekmekteydi.

Örneğin en üst ligde faaliyet gösteren GS Spor Kulübünde oynayan Futbolcu Mustafa, 20 Ocak 2024 tarihinde 4 yıllık sözleşme imzalamıştır. GS Spor Kulübü 2024 yılında sözleşme gereği futbolcu Mustafa’ya 5 milyon lira ödeme yapmıştır. GS Spor Kulübü bu tutar üzerinden -sözleşme 1 Kasım 2019 tarihinden sonra yapıldığı için- GVK Geçici m.72 uyarınca yüzde 20 stopaj yapmıştır. Futbolcu Mustafa’nın elde ettiği gelir tutarı 2024 yılındaki beyan sınırı olan -GVK m.103/son dilim- 3 milyon lirayı aştığı için Futbolcu Mustafa aldığı parayı (ücreti) sonraki sene yani 2025 7 Nisan Pazartesi’ye kadar vergi dairesine beyan edip hesaplanan vergiyi (yüzde 20 stopaj ödenme şartıyla hesaplanan bu tutardan düşülecek) Mart ve Temmuz’da iki eşit taksitte ödemesi gerekmektedir.

İşte tespit edilen kuvvetle muhtemel bu durumda olan kişilerdir.

Sonrasında ne olacak?

İzaha davet edilen sporcular, 30 gün içinde vergi idaresine (ilgili komisyona) gidip izahta bulunacaklar.

Kuvvetle muhtemel izaha davet edilen kişilerden beyan etmedikleri gelirleri için vergisinin aslı ile birlikte bir kat kesilmesi gereken vergi ziyaı cezasının yüzde 20’si kesilecek. Ayrıca her ay için yüzde 4,5 zam da alınacak.

/././

Murat Batı

Hiç yorum yok:

Yorum Gönder