Ülkemizde devlet eliyle birçok servet unsurundan vergi alınmamaktadır; kripto varlıklardan, borsadan... Bazı alanlar ise yeterli denetim olmadığı için zaten kayıt dışındadır. İşte kayıt dışı iş yapanla kayıtlı iş yapan sizce aynı tazyiki mi hissedecek?

6 Kasım Perşembe günü Plan Bütçe Komisyonunda Hazine ve Maliye Bakanı Mehmet Şimşek “Ülkemizle OECD ve AB ülkeleri vergi yüklerinin aynı tanımda kıyaslanabilmesi için sosyal güvenlik primlerinin ve mahalli idare vergi gelirlerinin de hesaplamalara dahil edilmesi gerekmektedir. Bu şekilde yapılan hesaplamalara göre ülkemizde genel vergi yükü yüzde 23,5’tir. Türkiye’nin ortalaması yüzde 33,9 olan OECD ülkeleri arasında en düşük vergi yüküne sahip 5’inci ülkeyiz” şeklinde açıklamada bulundu

Durum gerçekten de Şimşek’in dediği gibi mi yoksa görmemiz gereken başka hususlar var mı? O nedenle konuyu daha rahat anlayabilmemiz için önce vergi yüküne bakalım isterseniz.

Toplam vergi yükü, devletin topladığı vergilerin gayrisafi yurtiçi hasılaya oranını; bireysel vergi yükü ise bir kişinin ödediği vergilerin kendi geliri içindeki payını ifade eder. Daha basit bir ifadeyle ödenen vergilerin gelir içindeki payına vergi yükü denilir. Bu arada Şimşek’in kastettiği toplam vergi yüküdür.

Bu hesaplama çok matematiksel bir yaklaşıp olup aslında kişilerin ne hissettiği hususunu pek barındırmaz. Şöyle ki düşük gelirli ile yüksek gelirli kişilerin ödenen bu vergiden etkilenme dereceleri birbirinden farklıdır.

Çünkü vergi esas itibariyle bir yüktür ve yükümlüler bu yükü hissederler. Yükümlülerin duyduğu yüke vergi tazyiki denir ki buna subjektif vergi yükü adı da verilir. İşte vergi yükü hesabı, vergi tazyiki yani subjektif vergi yükünü içermez. Konuşulan her şey matematiksel hesaptan ibarettir.

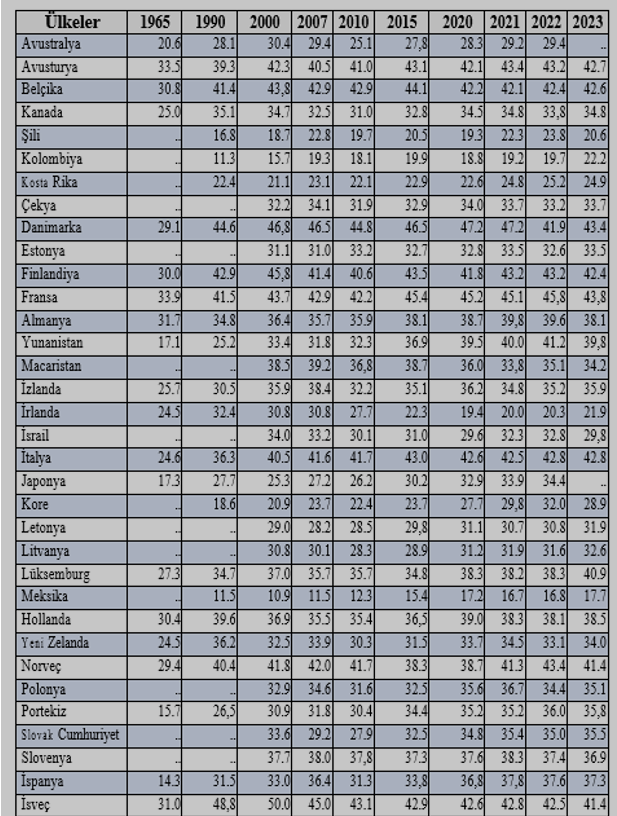

Bu nedenle önce OECD verilerine bir bakalım isterseniz…

OECD verilerine göre…

Vergi yükü güncel oranlarını OECD, 21 Kasım 2024’te kendi web sayfasında yayımladı. Bu veriler, sosyal güvenlik primlerinin de eklenmiş olan değerlerdir. Verilen oranlar 2023 ve önceki yıllar içindir. 2024 yılı için veriler ise sanıyorum 2025 Kasım ayı içinde yani bu aralar yayımlanacaktır.

2023 ve önceki yıllara ilişkin vergi yükü ve OECD ortalaması aşağıdaki tabloda görülmektedir.

Yukarıdaki tabloda görüldüğü üzere 2023 yılı için yüzde 43,8 ile Fransa lider konumdadır. Danimarka, Avusturya, Belçika, İtalya, Finlandiya ve İsveç, Fransa’yı takip etmektedir.

Meksika, yüzde 17,7 ile en düşük vergi yüküne sahip ülke konumundadır. Ardından yüzde 20,6 ile Şili, İrlanda 21,9, Kolombiya ise 22,2 ile en altta yer almaktadır. Türkiye’nin oranı ise yüzde 23,5’tir. Türkiye’den daha düşük orana sahip dört ülke bulunmaktadır; Meksika, Şili, İrlanda ve Kolombiya.

Bizim oran neden düşük?

Öncelikle 2023 yılında vergi yükünün OECD ortalaması yüzde 33,9; bizim ise yüzde 23,5’tir. Yaklaşık on puanlık bir fark var. Yani bu fotoğrafa göre Bakan Şimşek’in söylemi kesinlikle doğru.

Çünkü yukarıdaki tabloya bakınca gerimizde sadece dört ülke var. Matematiksel olarak bu fotoğraf umut vermektedir. Bu arada ben de Bakan Şimşek gibi düşünüyorum çünkü tablo ortada.

Ancak bu resme biraz daha detaylı bakınca yani matematiksel verilerden uzaklaşınca hatta vergi sosyolojisi/psikolojisi kadrajından resme bakınca çok farklı parametrelerin olduğu görülebilmektedir. İşte Şimşek’in belki de görmek istemediği şeyler bu perdenin altındadır.

En önemlilerinden bir tanesi vergi tazyiki mevzusudur. Yani ödenen vergilerin yurttaşlarda gerçekte hissettirdiği yüktür.

Gelin bunu şöyle anlamaya çalışalım;

Gelir vergisi açısından

2025 yılının ilk on ayında 1 trilyon 947 milyar lira gelir vergisi tahsil edilmiş. Gelir vergisi ödemek zorunda olanlar ise tüccarlar, avukatlar, doktorlar, mali müşavirler, faiz kazancı elde edenler, kira geliri elde edenler, ücretliler ve çok daha fazla meslek gruplarıdır. Bunların büyük bir kısmı gelirlerini yıllık beyanname ile beyan eder ve vergilerini öderler. Ücretliler, iş yeri kira geliri elde edenler, faiz elde edenler vs de stopaj yoluyla vergilendirilirler.

2025 yılının ilk on ayında tahsil edilen 1 trilyon 947 milyar liranın yüzde 8’i yıllık beyanname (geçici vergi dahil) verenlerden; yaklaşık yüzde 92’si ise stopaj yoluyla alınmış. Bunun ne kadarı ücretlilerden alındığı pek belli değil. Daha basit bir ifadeyle gelir vergisi ağırlıklı olarak ücretlilerden alınmaktadır.

Bu nedenle stopaj yoluyla vergi alınanların hissettiği yükü varın siz tahmin edin. İşte bu hissedilen subjektif vergi yüküdür yani vergi tazyikidir.

Daha basit bir ifadeyle bir ücretlinin yani eline maaş daha geçmeden vergisi kesilen bir çalışanın hissedeceği vergi yükü bir tüccardan, bir restoran işletenden daha fazla olacağı çok daha net olsa gerek.

Dolaylı vergiler açısından

Gelir elde ederken ödenen vergiler son vergiler değil. Bundan sonra sokağa çıkan biri attığı her adımda KDV ve çoğu zaman ÖTV de ödemektedir. Markette yaptığı alışveriş, benzin, tütün, elektrik, doğalgaz, su, telefon vs saymakla bitmeyen şeylerden KDV ve çoğu zaman ÖTV de alınmaktadır.

Burada ise şöyle bir sorun bulunmaktadır; yüksek gelirli biri evini ısıtırken doğalgaz kullandığında doğalgazdan KDV ödemekte, düşük gelirli de evini ısıttığında aynı tutarda doğalgaz harcarsa yüksek gelirliyle aynı KDV’yi ödemektedir.

Ancak düşük gelirlinin bu vergiden dolayı hissedeceği yük elbette daha fazla olacaktır. İşte vergi tazyiki dediğimiz husus tam olarak budur. Son 16 yılda dolaylı vergilerin, toplam vergi gelirleri içindeki payı yaklaşık yüzde 66 kadardır.

2026 yılı bütçe kanun teklifinde hedeflenen dolaysız vergi oranı yüzde 38,3; dolaylı vergi hedefi ise 61,7’dir. Bu hedefi gerçekleştirmek için Şimşek, dolaylı vergiler içinde yer alan KDV ve ÖTV gibi vergilerin ne oranını düşürecek ne de kapsamını daraltacak; Sadece dolaysız vergi tahsilatını 2025’e nazaran yaklaşık yüzde 40 artırarak oranlar matematiksel olarak değişmiş olacaktır.

Daha basit bir ifadeyle KDV ve ÖTV’den yine artırımlı vergi tahsil edecek ama dolaysız vergilerden daha fazla gelir tahsil ederek matematiksel olarak vergi tahsilat kompozisyonunu değiştirecektir. Yani matematiksel olarak vergi yükü pek değişmese de vergi tazyiki yani hissedilen yük artacaktır.

Kurumlar vergisi açısından

Bankalar, holdingler, anonim, limitet şirketler vs elde ettikleri kazançlardan yüzde 25 veya 30 kurumlar vergisi ödemektedirler. Ancak son altı yıl ve 2025’te tahsil edilecek kurumlar vergisinin toplam vergi hasılatına oranının ortalaması yaklaşık yüzde 15’lerdedir. Hatta 2025 yılının ilk on ayında tahsil edilen kurumlar vergisinin toplam vergi gelirleri içindeki payı yüzde 11,09’dur. 2026 yılı için ise 2025 yılında hedeflenenin altında bir tahsilat öngörülmektedir.

Daha basit bir ifadeyle kurumlar vergisi, ücretlilerden alınan vergiden daha düşük tutardadır. Sizce bu durumda vergi tazyikini kim daha fazla hissedecek; ücretliler mi yoksa kurumlar mı?

Kayıt dışılık açısından

Ülkemizde devlet eliyle birçok servet unsurundan vergi alınmamaktadır; kripto varlıklardan, borsadan vs. Bazı alanlar ise yeterli denetim olmadığı için zaten kayıt dışındadır. İşte kayıt dışı iş yapanla kayıtlı iş yapan sizce aynı tazyiki mi hissedecek?

Murat Batı / T24

Hiç yorum yok:

Yorum Gönder