“ABD bir gangster devlettir”, “Patria o muerte”; Gustavo Petro -Ercan Uygur-

ABD Venezüella’ya ve ayrıca Kolmbiya’ya asker çıkarıp işgale girişir mi? Eğer böyle yaparsa, Venezüella ve Kolombiya yönetimi ve halkı silahlı tepki, mücadele verir mi? Soruyu Che’nin başlıktaki ifadesi ile soralım; Venezüella ve Kolombiya, yönetim olsun, halk olsun, “patria o muerte”, “vatan veya ölüm” der mi?

.jpg)

“ABD bir gangster devlettir” (America is a gangster state) ifadesi, ABD’li yorumcu Chris Hedges’in 3 Ocak 2026 tarihli raporunun başlığıdır. “ABD bir terör devletidir”, “ABD bir haydut devlettir” diyenler de var. Bunlar, “ABD emperyalist devlettir” ifadesi ile özetlenebilir.

Konu, ABD’nin Venezüella’ya aylar süren kuşatmadan sonra, 3 Ocak 2026 ’da gece yarıdan sonra baskın yapıp ülkenin başkanını ve eşini kaçırması. Öncesinde ABD, Venezüella’yı aylarca savaş gemileri ve uçakları ile kuşatma altına aldı. Balıkçı gemilerini bombaladı, birçok balıkçıyı katletti. Petrol tankerlerine el koydu.

“Patria o muerte”, yani “vatan veya ölüm” ifadesini Küba devriminin ünlü kumandanı Che Guevara dünyaya yaymıştır. Çok bilinen adıyla Che, 11 Aralık 1964’te Birleşmiş Milletler genel kurulunda yaptığı konuşmada Amerikan emperyalizmine ağır eleştiriler yöneltti.

Bir saat süren konuşmasında ABD’nin Vietnam’da, Laos’ta, Kamboçya’da, Afrika ve Latin Amerika ülkelerinde ve dünyanın değişik bölgelerinde yaptığı saldırıları açıkladı. Bu bölgelerin ABD emperyalizmine daha yoğun başkaldıracağını söyledi.

Konuşmanın sonuna doğru Che, sözü Latin Amerika’ya getiriyor. Latin Amerika kıtasındaki ülkelerin, ABD’nin silahlı işgaline ve zulmüne karşı mücadelesini şöyle haykırdığını ifade ediyor; “patria o muerte”, “vatan veya ölüm”. (The Che Reader, 2005). Ve çok alkış alıyor.

“Patria o muerte”, bir slogan olarak Latin Amerika’da sıkça duyulur. Bu sloganı ABD’nin 3 Ocak 2026 baskınında ve sonrası günlerde Venezüella, Kolombiya, Brezilya, Küba’daki ABD karşıtı gösterilerde sıkça duyduk. Gösteriler ABD’nin baskınla insan kaçırmasına karşıdır.

Gustavo Petro, Kolombiya’nın şu andaki başkanı, eski bir solcu, antiemperyalist silahlı örgüt savaşçısı. Sonra silah bırakıp siyasete giriyor. Önemli bir özelliği, Kolombiya’daki sağcı ve ABD destekli paramiliter silahlı örgütlere karşı savaşmış olması.

Petro ve Kolombiya konusunda üç hafta önce burada yazı yazmıştım.

O yazıda da belirttiğim gibi, ABD Venezüella kadar Kolombiya’yı, Küba’yı ve hatta Meksika’yı da tehdit ediyor. Bu konuda aşağıda açıklama yapıyorum ve şu soruyu da soruyorum; ABD Venezüella ve Kolombiya’ya işgal girişiminde bulunsa “patria o muerte” diyenler olmayacak mı?

Bu yazıda amacım ABD’nin Venezüella haydutluğunu dünü, bugünü ve yarınıyla açıklamaya çalışmak, bazı yanlış izlenimleri düzeltmek ve başlıktaki üç konuyu birleştirmek. Açıklamaya girişmeden önce aklımı kurcalayan iki soru sormak istiyorum.

1). En azından Türkiye’de ve Türkiye’nin de yer aldığı bölgede etkili olmaya çalışan Sünni siyasi İslam, neden ABD’nin giriştiği saldırganlıklara bir eleştiri yapamıyor? Bu durum, yaşamını ABD’ye borçlu olduğu anlamına mı geliyor?

2). Solcu ve bölgemizde etkili olduğunu ileri süren PKK ve yandaşları neden ABD’nin haydutluklarına bir eleştiri yapamıyor, tarafsız gibi görünmeye çalışıyor? Bu durum, varlığını ABD’ye borçlu olduğu anlamına mı geliyor?

2025 yazında yaşanan İran ile ABD-İsrail savaşında Öcalan tarafsız kalınmasını istedi, ancak PKK’nın İran kolu PJAK İran’a kara saldırısı olursa ABD’ye, İsrail’e yardım edeceğini açıkladı. PKK’nın Suriye kolu ise zaten ABD ve İsrail ile çalışıyor, onlar tarafından besleniyor.

ABD ve Trump’ın uyuşturucu ile oyunu

ABD başkanı Trump, yaptığı açıklamada şöyle diyor: Uyuşturucu çetesi lideri olarak Venezüella başkanı Nicolas Maduro’nun görevden ayrılmasını istedik, ayrılmayınca da kaçırdık. ABD basın yayın organları bu hikayeyi sürekli verse de, konuyu bilenler bu hikayeye inanmadı.

ABD’nin Venezüella takıntısının ekonomik, ideolojik, tarihsel ve emperyal birçok nedeni var. ABD’nin iktidara yakın basını ise uyuşturucu terörü, kaçak kokain ticareti gibi nedenleri sürekli tekrarlıyor. İnananlar da var elbette.

ABD yönetimlerinin uyuşturucu konusundaki samimiyetinden baştan şüphe etmek gerek. Bu konuda birkaç örnek verebiliriz.

Manuel Noriega Panama’da 1950’ler ortasından başlayarak askeri görevlerde bulunmuş bir CIA ajanı idi. Bu görevleri sırasında uyuşturucu ve silah kaçakçılığı yapan çeteler içinde yer aldı, Latin Amerika’daki ABD yandaşlarına para aktardı, kara para akladı.

1981’den 1989’a kadar ülke yönetiminde de etkin olan Noriega’ya ABD, her türlü uyuşturucu işi yapmasına karşılık, sesini çıkarmadı, onu para da ödeyerek kullandı. 1988’de ABD’ye de uyuşturucu gönderdiği ve çok taraflı ajanlık yaptığı anlaşılınca, Noriega’yı tutuklamak istedi.

Genel Kurmay başkanı da olan Noriega teslim olmadı. Bunun üzerine ABD, 1989 sonunda Panama’yı işgal edip zayiatlar da vererek 1990 başında kendisini yakaladı. Noriega ABD’ye götürüldü ve 20 yıl hapis cezasına çarptırıldı. Sonra Fransa’ya sığınmasına izin verdi.

Bir başka örnek; Juan Orlando Hernandez 2014-2022 döneminde iki kez Honduras başkanlığı yaptı. Bu dönemde katı sağ politikalar izledi. ABD’de 2022’de yapılan duruşmalar sonrasında mahkeme kendisini uyuşturucu kaçakçılığından 45 yıla mahkum etti.

Hernandez ABD’ye yüzlerce ton ile ifade edilen, bilinen en büyük kokain girişini sağlamıştı. Ancak, ABD başkanı Donald Trump’a siyasi yakınlığı yanında, bir özelliği daha vardı. Başkanlığı döneminde Honduras, İsrail büyükelçiliğini Tel Aviv’den Kudüs’e taşıdı. Taşınan dördüncü ülke idi.

Trump’a Hernandez’in bu siyasi özelliklerini anlattılar. Trump bunları öğrenince Hernandez’i affetti ve “mahkeme bu değerli kişiye çok adil davranmamış” dedi. Hernandez iki yıl bile yatmadan hapisten çıktı.

Belgelere göre ABD, Kolombiya’da ve diğer Latin Amerika ülkelerinde kendisine yakın, uyuşturucu üretim ve ticareti de yapabilen paramiliter gruplara da yardımlar yaptı. Tek koşul ABD’ye uyuşturucu sevki yapmamaları idi. Yardımlar devam ediyor olabilir.

ABD, 1998’de Venezüella’da başkan seçilen solcu ve Bolivar’cı Hugo Chavez’e de uyuşturucu çetesi lideridir diye suçlamalar yöneltti. (Bolivarcı siyasetçiyi aşağıda kısaca açıklıyorum.) Bunların da etkisiyle Chavez Küba’ya yakınlaştı.

Trump şimdilerde Kolombiya başkanı Gustavo Petro için de uyuşturucu kaçakçısı diyor. Bu söylemle bazı Kolombiya balıkçı teknelerini bombalattı. Halbuki Petro başkan olduğu 2022’den bu yana Kolombiya’da kokain üretimini sınırlamaya ve yerine başka bitkilerin üretimini yaptırmaya çalışıyor.

ABD ve özellikle Trump için bir Latin Amerika ülkesi başkanı solcu ve antiemperyalist ise, o başkan uyuşturucu işine bulaşmıştır ve ABD’ye götürülüp ağır hapis cezaları almalıdır. Eğer bir başkan kendilerine biat ediyor ve ülkesinin kaynaklarıyla birlikte teslim oluyor, hele de İsrail yanlısı ise o başkan her yardımı hakediyordur.

ABD ve Trump neden Venezüella’yı ele geçirmek istiyor?

Bu soruya genellikle “çünkü çok petrolü var” yanıtı verilir. Doğrudur, Venezüella dünyada en büyük kanıtlanmış petrol rezervine sahiptir ve bu petrol büyük ölçüde toprak ve su altında kalmış, çıkarılmayı bekliyor. Ancak tek neden petrol değildir. İdeoloji, tarih ve jeopolitik diğer nedenlerdir.

Petrol: Petrol ile başlayalım. Venezüella’da petrolün kuyulardan çıkarılması 1914’te 1. Dünya Savaşı ile birlikte başlıyor. Çıkaranlar Standard Oil gibi ABD, Shell gibi Avrupa şirketleridir. Yabancı şirketler 1930’larda toplam petrol üretiminin yüzde 98’ini yapıyor.

Venezüella 1940’larda dünyada en çok petrol üreten ilk üç ülke arasına giriyor. 1943-1944’te devletin petrol sahaları ve gelirleri üzerinde pay sahibi olmasını sağlayan yasalar getiriliyor.

Petrol üretimiyle birlikte yabancı petrol şirketi sayısı da hızla artıyor. Venezüella 1960’ta Petrol İhraç Eden Ülkeler Örgütü OPEC’in beş kurucu üyesinden birisi oluyor. 1971’de doğal gaz, 1 Ocak 1976’da petrol sahaları ve üretimi millileştiriliyor.

Millileştirilen petrol sektörünün teknik ve idari yönetimi yeni kurulan ulusal şirket PDVSA’ya (Petroleos de Venezuela S.A.) bırakılıyor. Petrol fiyatları 1970’lerde yüksek seyrederken, petrol ihracat gelirleri de yükseliyor. Petrol ihracatı, toplam ihracatın yüzde 90’dan fazlasını oluşturuyor.

Yüksek petrol ihracat gelirleri sosyal amaçlı harcamalar için de kullanılıyor. Ancak bu gelirlere bağımlılık da artıyor. 1980’lerde petrol fiyatları hızlı düşünce, devlet gelirleri de hızlı düşüyor. Enflasyon sıçrıyor. 1989’da ünlü hükümet karşıtı El Caracazo gösterileri yaşanıyor.

Bu arada yabancı petrol şirketleri ile millileştirme ödemeleri konusunda tartışmalar oluyor. Aksamalar nedeniyle konu uluslararası mahkemelere taşınıyor. Bu şirketler yeni yatırım da yapmıyorlar.

Hugo Chavez 1998’de “Bolivarcı Devrim” sloganıyla başkanlık seçimini kazanıyor ve 1999’da göreve başlıyor. Bolivar’cı siyaset; ulusalcı, antiemperyalist ve solcu siyasettir. Haliyle Chavez petrol millileştirme kapsamını daha da genişletir. Bu bağlamda ABD petrol şirketleri ve ABD yönetimleri ile tartışmalar yaşar.

Bolivarcı devrim, Simon Bolivar’dan etkilenir. Kısaca Bolivar, 1814-1821 döneminde Venezüella, Kolombiya, Peru, Bolivya, Ekvador ve Panama bölgesinin İspanya’ya karşı bağımsızlık mücadelesine önderlik eden Venezüella’lı kumandan ve sonra devlet adamıdır.

Bolivar, bölgenin antiemperyalist kurtarıcısı olarak görülür. Bölge aydınlarına göre kuzey Latin Amerika’nın Mustafa Kemal Atatürk’ü sayılır. Belki bu nedenledir, Latin Amerika’daki en bilinen Atatürk heykeli Venezüella’dadır.

Chavez’in 2013’te Küba’da ölümünden sonra ve vasiyeti üzerine Maduro göreve gelmiştir. Sonrasında tartışmalı seçimlerle yeniden seçilmiştir.

Petrole dönelim; Venezüella petrolünün büyük bölümü ağır petroldür. Venezüella’nın kendisi dışında önemli miktarlarda ağır petrolü rafine eden iki ABD’de bir de Çin’de rafineri bulunuyor. Bu rafinerilerle Venezüella arasında karşılıklı bir bağımlılık vardır.

Ulusal petrol şirketi PDVSA’nın petrol arama ve çıkarma teknolojisi ve ekipmanları yeterli olmadığı için Venezüella’da petrol üretimi şimdilerde sınırlı ölçüde yabancı şirketler kanalıyla yapılıyor. Aylardır devam eden ABD kuşatması nedeniyle bu şirketlerin üretimi ve satışı oldukça sınırlıdır.

Bu şirketlerin başında ABD’li Chevron var. Chevron üretim yapıyor ancak ABD yönetimleri bu üretime sınırlama getiriyor. Diğer bir ABD şirketi ExxonMobil’in Venezüella’da anlaşmalı üretim sahaları var. Ancak tazminat anlaşmazlığı nedeniyle uzunca süredir üretim yapmıyor.

Venezüella’da Çinli şirketlerin de PDVSA ile üretim anlaşmaları var. Bunlar Çin’e ihracat amacıyla üretim yapıyorlar. Ancak şimdiki ABD kuşatması üretim durumunu belirsiz yapıyor. Çin’e yapılan ihracatın ödemesinin Yuan ile ödenmesi, ABD’yi kızdıran bir başka neden. Doları nasıl devre dışı bırakırlar kızgınlığı var.

Rus şirketi Rosneft’in de PDVSA ile üretim anlaşması var. Daha sonra yapılacak petrol ihracatı karşılığı olarak Rosneft PDVSA’ya büyük miktarda borç vermiş durumda. ABD kuşatması şimdiki ve sonraki üretim durumunu belirsiz yapıyor. Son günlerde ABD’nin Rus tanker gemisine engel olması ile yaşanan gerginlik üzerinde durmak gerekir.

İtayan şirketi ENI ve İspanyol şirketi REPSOL’ün de üretim anlaşmaları var. Bunlar doğal gaz üretimi yapıyorlar ve Venezüella elektriği bu gaz ile sağlanıyor. Üretilen gazın bir bölümü ihraç edilebilir, ancak ABD kuşatması buna da engel oluyor.

Görüldüğü gibi, aylardır süren ABD kuşatması, Venezüella’nın boğazına çökme anlamına geliyor. Petrol üretimi çok sınırlı, dolayısıyla ihracatı da çok sınırlı. Şimdi bu sınırlı ihracat da durmuş durumda. Önemli bir konu da enflasyon. Geçmişte hiperenflasyon yaşayan bu ülke, 2025’te yine yüzde 250 enflasyonla hiperenflasyona yönelmiş durumda.

Kısacası ABD Venezüella’yı ekonomik ve toplumsal olarak düşürmeye, ele geçirmeye hazır durumda getirmiştir.

İdeoloji, Tarih ve Jeopolitik: ABD’nin Venezüella’yı ele geçirme nedenleri içinde ideolojik, tarihsel ve jeopolitik unsurlar da önemli yer tutuyor. ABD ve özellikle Trump, Venezüella ve Kolombiya’nın Bolivarcı, antiemperyalist ve solcu başkanlarca yönetilmesine çok karşı.

Küba’yı ve bir ölçüde Meksika’yı da bu çerçevede ele alabiliriz. Küba’da petrol yok, ama yine de Trump ve ekibinin hedefindedir, Küba’nın da yıkılması gerek. Nedeni büyük ölçüde ideolojik, tarihsel ve jeopolitik unsurlar.

Trump’ın ilk başkanlık döneminde (2017-2020) Venezüella’ya yaptırımları başlatmasını ve sonra genişletmesini söyleyen, şimdiki dışişleri bakanı Marco Rubio’dur. Rubio, Küba’dan ABD’ye (Florida’ya) göçen bir aileden geliyor. Bu ailenin Küba’da Batista döneminde kumarhane ve eğlence sektöründe yatırımları vardır.

Küba devrimiyle birlikte Rubio ailesi bu yatırımları kaybetmiştir. Bu nedenle Rubio ailesi solcu, devrimci siyasete çok nefretle bakıyor. “Marco Rubio, 1950’lerde başlayan soğuk savaş yıllarının siyasetçisidir, sosyalist siyasete büyük nefreti vardır.” The Atlantic (4 Kasım 2025).

Gustavo Petro ve gelecekte Venezüella ve Kolombiya

Yukarıda birkaç kez belirttim; Kolombiya başkanı Petro, Bolivarcı, solcu ve antiemperyalisttir. Trump ne zaman Latin Amerika ve kendisi ile ilgili aşağılayıcı ifadeler kullansa hemen misliyle karşılığını veriyor.

Trump son günlerde Venezüella ile birlikte kendisine ve Kolombiya’ya yönelik teditkar sözler söylese şu hatırlatmayı yapıyor: “Ben silahlı mücadeleden silahsız ve barışçı siyasete geçmiş birisiyim, çok üstüme gelirsen tekrar silahlı mücadeleye dönerim. Benim ve ülkemin bağımsızlığı ve onuru herşeyden önde gelir.”

Şu soru akla geliyor: ABD Venezüella’ya ve ayrıca Kolmbiya’ya asker çıkarıp işgale girişir mi? Eğer böyle yaparsa, Venezüella ve Kolombiya yönetimi ve halkı silahlı tepki, mücadele verir mi?

Soruyu Che’nin başlıktaki ifadesi ile soralım; Venezüella ve Kolombiya, yönetim olsun, halk olsun, “patria o muerte”, “vatan veya ölüm” der mi?

ABD’nin Venezüella ve Kolombiya’ya asker çıkarıp işgal girişiminde bulunacağını sanmıyorum. Çok zor durumda olan Venezüella’da ABD çizgisinde hareket edecek, talimat alacak birilerini bulabilir. Bu durumda ABD’nin kendisinin işgal girişiminde bulunması gerekmez. Tabii, talimatları yerine getirecek birilerini bulamazsa ilginç olur.

Ancak eğer ABD bu ülkelere işgal girişimide bulunursa, karşısında “patria o muerte” diyerek karşılık verecek kişiler, gruplar, yöneticiler bulacaktır. Bu durumda önemli bir zayiat da verecektir. Unutmayalım, ABD küçücük Panama’ya Noriega’yı ele geçirmek için 1989’da asker çıkardığında önemli sayıda zayiat vermiştir.

ABD belki böyle hamleler yaparsa kendi sonunu hazırlayacaktır. Che’nin ve Gustavo Petro’nun dedikleri de doğrulanmış olacaktır.

Not: Bu yazıyı 7 Ocak 2026’da yazmıştım. O günden bu yana bazılarına göre şaşırtıcı, bazılarımıza göre şaşırtıcı olmayan gelişmeler yaşanıyor. Ayrıca ele almak gerekir.

Kaynaklar

The Che Reader (2005) Che Guevara at the United Nations.

https://www.marxists.org/archive/guevara/1964/12/11.htm

The Atlantic (4 Kasım 2025) Venezüella’s Grim Prospect

https://www.theatlantic.com/international/2025/11/Venezüella-maduro-trump-bombings/684801/

Uygur, Ercan (16 Aralık 2025) Petro’dan Öcalan’a; silah bırakma görüşmeleri öncesi, T24

Uygur, Ercan (14 Kasım 2025) Arz enflasyonu, venezüella örneği ve ABD tehdidi, T24

https://t24.com.tr/yazarlar/ercan-uygur/arz-enflasyonu-venezuela-ornegi-ve-abd-tehdidi,52376

2025’te gayrimenkullerini satanlar için 28 soruda değer artışı kazancı rehberi -Murat Batı-

2025 yılında arsanızı, arazinizi, iş yerinizi ve/veya konutunuzu satmış olabilirsiniz. Bu satış sonucunda Gelir Vergisi Kanunu mükerrer m.80 uyarınca değer artışı kazancı olarak gelir vergisi ödeyebilirsiniz. Buna göre gayrimenkul satışından dolayı gelir vergisine tabi iseniz, bunu 2026 Mart’ta beyan edip dolayısıyla vergisini de ödemeniz gerekmektedir. Hangi koşullarda gelir vergisine tabi olacağınızı ve ne kadar vergi ödeyeceğinizi aşağıdaki örneklerle açıklamaya çalışayım.

Soru 1) Nedir bu değer artışı kazancı?

Sahip olduğunuz konut, iş yeri, arazi gibi gayrimenkullerinizi sattığınızda (elden çıkarma), satış tutarı ile alış tutarı arasında oluşan fark değer artışı kazancı olarak adlandırılır ve gelir vergisine tabi tutulur.

Örneğin Nesrin Hanım, Urla’da 2022 yılında satın aldığı konutunu 2025 Kasım’da satmıştır. Buna göre satış ile alış arasındaki farktan aşağıda belirttiğim istisna ve giderler düşüldükten sonra kalan tutar üzerinden gelir vergisi ödemek zorundadır.

Soru 2) Değer artışı kazancında sıklıkla geçen “elden çıkarma” kavramı nedir?

Elden çıkarma, sahip olunan konutun, arsanın bir ivaz yani bir şey karşılığında devir ve temliki, trampa edilmesi, takası, kamulaştırılması, devletleştirilmesi, ticaret şirketlerine sermaye olarak konulması olarak değerlendirilir.

Örneğin Mehmet Bey İstanbul Kadıköy’de sahip olduğu bir daireyi 2025 yılında Sertuğ Bey’e satarsa o zaman bu daireyi elden çıkarmış olur.

Ya da Mehmet Bey sahip olduğu bir daireyi Sertuğ Bey’e bir şirket hissesi karşılığında devrederse bu işlem de elden çıkarma sayılır.

Soru 3) Değer artışı kazancının gelir vergisine tabi olmasının şartları nelerdir?

Değer artışı kazancı uyarınca gelir vergisi ödenmesi için aşağıdaki tüm koşulların birlikte gerçekleşmesi gerekmektedir.

Bunlar:

Gayrimenkul bir ya da birden fazla gerçek kişiye ait olacak

Bu gayrimenkulün edinimi miras, bağış vs gibi ivazsız bir yolla olmamış olacak

Bu gayrimenkul satış gibi bir yolla iktisap tarihinden itibaren beş yıl içinde elden çıkarılacak

Satış tutarı ile alış tutarı arasındaki fark ise 2025 yılı için 120 bin TL’den fazla olacak.

Bu şartlardan biri oluşmamış ise değer artışı kazancından söz edilmez ve dolayısıyla da gelir vergisi ödenmeyecektir.

Soru 4) 2021 Kasım’da 300 bin TL’ye aldığım evi 2025 Aralık ayında 900 bin TL’ye sattım. Vergi ödeyecek miyim?

Öncelikle edinim tarihi ile satış tarihi arasındaki süre 5 yıl içinde olmalı. 5 yılı aşarsa gelir vergisine tabi olmaz. 5 yıllık sürenin hesabında takvim günü esas alınmaktadır.

Soruda, 2025 Aralık-2021 Kasım arasındaki süre 4 yıl 1 aydır. Buna göre 5 yıllık süre şartı gerçekleşmiş oldu.

Örneğin 2 Şubat 2020’de iktisap edilen bir konut 4 Şubat 2025’te satılmış (elden çıkarılmış) ise satış ve alış arasındaki süre 5 yıl 2 gün olduğu için 5 yıllık süre aşılmış olacağından değer artışı kazancı doğmayacaktır. Yani vergi olmayacaktır.

Diğer koşul: satış tutarı ile alış tutarı arasındaki farka (TL) bakmak lazım. Bu tutar 2025 yılında elden çıkarılan gayrimenkuller için 120 bin TL’den fazla olmalıdır. Soruda, satış tutar ile alış tutarı arasındaki fark (900 bin TL-300 bin TL) 600 bin TL’dir ve bu tutar 120 bin TL’yi aştığından bu koşul da sağlanmış olmaktadır.

Diğer koşul edinme şekli bir şey karşılığında yani ivazlı olmak zorundadır. Soruda 300 bin TL’ye (satın) aldığı söylendiğinden ivazlı şekilde edinilmiş görülmektedir. Bu nedenle bu kişi, değer artışından dolayı gelir vergisini ödeyecektir.

Özetle bu vergi ye tabi olabilmeniz için;

Alış ile satış 5 yıl içinde olmalı

Satış alış farkı 120 bin lirayı aşmalı,

Sattığınız gayrimenkul miras, bağış vs gibi bir yolla edinilmemiş olmalı.

Soru 5) 2021 yılında vefat eden babamdan bana bir ev kaldı. Son iki yıldır da işsizim bu nedenle babamdan kalan bu evi 2 Aralık 2025’te 30 milyon TL’ye sattım. Vergi ödeyecek miyim?

Değer artışı kazancından dolayı gelir vergisine tabi olabilmek için gayrimenkulün ivazlı şekilde edinilmesi gerekmektedir. Miras, bağış vs gibi bir yolla edinilen gayrimenkullerin satışından dolayı elde edilen değer artışı kazancı gelir vergisine tabi değildir.

Örneğin ölen eşinden miras yoluyla kalan evi satan Simge Hanım, bu satıştan dolayı değer artışı kazancına tabi olmayacaktır.

Soruya göre miras dolayısıyla kalan konutun, 30 milyona satılmasından dolayı elde edilen kazanç gelir vergisine tabi değildir.

Soru 6) 2022 yılında evlendim ve 2024’te boşandık. Boşanma sonucunda bana oturduğumuz ev düştü ve bunu 2025 Temmuz’da satmak zorunda kaldım. Vergi doğar mı?

Normal koşullarda miras, bağış gibi ivazsız bir yolla edinilen bir gayrimenkul beş yıl içinde satılsa dahi değer artış kazancı çıkmayacaktır. Ancak Maliye, boşanma sonucunda her ne isimle olursa olsun alınan gayrimenkulü boşanma karşılığında yani bir ivaz karşılığında kabul ettiğinden bunu beş yıl içinde satma koşuluyla değer artış kazancına tabi tutmaktadır.

Hatta Ankara Defterdarlığı’nın 2025 yılında verdiği E-38418978-120[M80-2022/5-İ]-237490 sayılı özelgede “anlaşmalı boşanma kararında evlilik birliği içinde edinilmiş olan taşınır ve taşınmaz malların paylaştırılması sonucunda boşandığınız eşiniz …'ın tarafınıza ödenmesine hükmedilen 163.099 TL'nin karşılığı olarak adınıza tapuda 5/9/2017 tarihinde tescil edilen gayrimenkulün, tescil tarihinden itibaren 5 yıl içinde elden çıkarılmasından doğan kazancın değer artışı kazancı olarak vergilendirilmesi,” diyerek vergiye tabi tutmuştur.

Daha basit bir ifadeyle sorduğunuz sorunun cevabı; evet, gelir vergisine (değer artışı kazancı) tabi tutulacaksınız.

Soru 7) 2010 yılında satın aldığım evimi 2025 yılında sattım. Vergi ödeyecek miyim?

Gelir vergisi Kanunu mükerrer m.80 uyarınca gelir vergisine ivazlı yani bir şey karşılığında edinilen gayrimenkuller 5 yıl içinde satılır ya da birine bir şey karşılığında verilirse (elden çıkarılırsa), elden çıkarma ile iktisap (alınan) tutarı arasındaki farktan istisna düşüldükten sonra kalan bedel gelir vergisine tabi tutulur.

Buna göre edinme (iktisap) tarihi ile satış tarihi arasında geçen süre 5 yıldan fazla ise vergiye tabi tutulmamaktadır. Ancak 5 yıl içinde satış yapılsaydı o zaman değer artışı kazancı olarak gelir vergisine tabi olacaktı.

Örneğin 2021 yılında Kadıköy'de 300 bin TL'ye ev satın alan öğretmen Erdal Bey bunu 2025 Aralık ayında 900 bin TL'ye satarsa, satış ve alış arasındaki bu fark üzerinden gelir vergisi ödemesi gerekecek ve bunu Mart 2026’da vergi dairesine beyan edip hesaplanan gelir vergisini de ödemesi gerekecektir.

Soruya göre 2010 yılında alınan bir gayrimenkul 2025’te satılmış ve alış-satış süresi 15 yıl yani 5 yıldan fazla olduğu için gelir vergisine tabi olmayacaktır.

Soru 8) 2021 Eylül’de 900 bin TL’ye aldığım evi 2025 Aralık ayında 980 bin TL’ye sattım. Vergi ödeyecek miyim?

Satış ve alış arasındaki fark, 2025 yılı için istisna tutarı olan 120 bin TL ya da altında ise beyanname vermenize gerek yoktur ve dolayısıyla gelir vergisi de ödemeyeceksiniz.

Buna göre satış ve alış arasındaki fark tutarı 120 bin TL’den fazla ise değer artışı kazancı olarak gelir vergisine tabi olacaktır.

Soruya göre, 2021 yılında 900 bin TL’ye aldığınız evi 2025 Aralık’ta 980 bin TL’ye satmışsınız. Aradaki fark 80 bin liradır (980-900) ve dolayısıyla da 120 bin TL’den fazla olmadığından beyanname vermeyip, gelir vergisi de ödemeyeceksiniz.

Soru 9) Gayrimenkul satışlarında 5 yıllık sürenin başlangıcı nasıl tespit edilecek?

Gayrimenkullerde iktisap, Türk Medeni Kanunu m.705 uyarınca, tapuya tescille olmaktadır. Buna göre, kat karşılığı müteahhit veya kooperatiflere verilen arsa karşılığında alınan gayrimenkuller dâhil, iktisap edilen gayrimenkullerin elden çıkarılması halinde, değer artışı kazancının tespiti yönünden iktisap tarihi olarak, gayrimenkulün tapuya tescil edildiği tarih esas alınmalıdır.

Soru 10) Bir kooperatiften 2017 Haziran ayında bir ev aldık. Haziran ayında doğal gaz, su, elektrik bağlattık ama tapuya tescil 2021 Aralık ayında yapıldı. Bu evi 2025 Kasım’da sattık. 5 yıllık süreyi geçmiş sayılır mıyız?

Bazı durumlarda gayrimenkulleri fiilen kullandıklarını; tahsis belgesi, teslim tutanakları, su, elektrik, telefon, doğalgaz faturaları ya da benzer evraklarla ibraz etmeleri halinde, fiilen kullanma tarihi, tapu tescil tarihinden önce olduğu sonucuna ulaşılır.

Soruda fiilin kullanma 2017 Haziran ayından itibaren 5 yıl sonrası 2022 Haziran sonrasına tekabül edeceğinden satış tarihi de bu tarihten sonra yani 2025 Kasım ayı olması nedeniyle 5 yıllık süre aşıldığından gelir vergisine tabi olunmayacaktır. Bu durumdaysanız bunu belgelerle vergi dairesine mutlaka ispat etmeniz gerekmektedir.

Buna göre, konut yapı kooperatifleri, Toplu Konut idaresi veya diğer kişilerden gayrimenkulü fiilen kullanıma hazır şekilde teslim alanların, söz konusu gayrimenkulleri fiilen kullandıklarını; tahsis belgesi, teslim tutanakları, su, elektrik, telefon, doğal gaz faturaları ve benzeri belgelerle tevsik etmeleri halinde değer artışı kazancının tespiti yönünden fiilen kullanıma başladıkları tarih iktisap tarihi olarak kabul edilecektir. Gayrimenkulün ihale veya icra yoluyla alındığı durumlarda da fiilen kullanıma hazır şekilde teslim alındığının yukarıda sözü edilen belgelerle tevsik edilmesi şartıyla, tapu tescil işlemi olmasa dahi fiilen kullanıma bırakıldığı tarihin iktisap tarihi olarak kabul edilmesi gerekir. Gayrimenkulün elden çıkarılması halinde, değer artışı kazancının hesaplanmasında iktisap tarihi olarak hangi tarihin esas alınacağına ilişkin ayrıntılı açıklamalar 76 No.lu Gelir Vergisi Sirkülerinde yapılmıştır.

Soru 11) TOKİ’den daire aldım ama tapu tescilinden önce oturdum. 5 yıllık sürenin başlangıcı fiilen oturmaya başladığım tarih mi yoksa tapu tescil tarihi mi olacak?

Filiz Hanım, TOKİ’den bir daire almış ve daire tespiti için 1 Eylül 2021 tarihinde noterde kura çekimi yapılmış, 5 Kasım 2021 tarihinde yapı kullanım izin belgesini alarak daireye taşınmış. Dairenin tapuya tescil işlemi ise 2 Şubat 2022 tarihinde yapılmıştır. Buna göre 5 yıllık iktisap süresinin başlangıcı tapuya tescil tarihi değil, 5 Kasım 2021 tarihi olacaktır.

Soru 12) Kat irtifakı tapusunu, kat mülkiyeti tapumdan önce aldım. 5 yıllık sürenin başlangıcı hangi tarih olacak?

Kat irtifakı tapusu, kat mülkiyeti tapusundan önce alınmış ise kat irtifakı tapusu alınma tarihi iktisap tarihi olarak kabul edilmeli.

Örneğin, Aslı Hanım, 2 Şubat 2021 tarihinde kat irtifakı tapusunu, aynı gayrimenkulün kat mülkiyeti tapusunu ise 14 Aralık 2025 tarihinde almıştır. Buna göre 5 yıllık sürenin başlangıcı 2 Şubat 2021 tarihi olacaktır.

Soru 13) 2017 yılında satış vaadi sözleşmesi ile bir gayrimenkul satın aldım ve bunu 2021 yılında tapuya tescil ettirdim. 2025 Aralık ayında da sattım. 5 yıllık süre hesabında hangi tarihi esas alacağım?

Bu örneğe göre satış vaadi sözleşmeleri ile alım tarihi değil tapuya tescil tarihi dikkate alınacak ve böylece 5 yıllık süre içinde sattığınız için de değer artışı kazancı uyarınca gelir vergisine tabi olacaksınız. Bunu da 2025 Mart’ta beyan etmeniz gerekecek.

Soru 14) 2001 yılında satın aldığım araziyi belediye ifraz işlemi uyguladı ve bunu 2021 yılında cins tahsisi gerçekleştirilerek tapuya arsa olarak tescil ettirdik. Bu arsayı, Eylül 2025’te sattım. Bu satışta dolayı 5 yıllık süreden kaynaklı vergiye tabi miyim?

Cins değişikliği (cins tashihi), bir taşınmaz malın cinsinin, yapısız iken yapılı veya yapılı iken yapısız hale; bağ, bahçe, tarla vb. iken arsa, arazi iken, bağ, bahçe vb. duruma dönüştürmek için paftasında ve tapu sicilinde yapılan işlem olarak tanımlanmıştır. Arazi vasfında iktisap edilen gayrimenkulün belediyelerce ifraz ve taksim işlemine tabi tutularak satılması halinde iktisap tarihi olarak arazinin iktisap edildiği tarih değil, belediyenin ifraz işlemi sonucu arsa vasfını kazanarak, cins tashihi yapıldığı tarihin esas alınması gerekir.

Soruya göre 5 yıllık sürenin başlangıcı 2001 değil 2021 olacaktır.

Örneğin Murat Bey tarafından, 12 Haziran 2021 tarihinde satın alınan ve tapuya arazi olarak tescil edilen gayrimenkulün, belediyece ifraz işlemi sonucu 17 Kasım 2022 tarihinde cins tashihi gerçekleştirilerek tapuya arsa olarak tescili yapılmıştır. Değer artışı kazancının tespiti açısından, söz konusu değişikliğin (cins tashihi) gerçekleştirilerek tapuya tescil edildiği 17 Kasım 2022 tarihinin esas alınması gerekir.

Soru 15) Babamdan kalan tek katlı binayı 2020 yılında bir müteahhitte verdim. Müteahhit de bana 2021 yılında büyük bir daire verdi. Bu daireyi 2025 Kasım’da sattım. Vergiye tabi olacak mıyım?

Değer artışı kazancından dolayı gelir vergisine tabi olabilmek için gayrimenkulün ivazlı şekilde edinilmesi gerekmektedir. Miras, bağış vs gibi bir yolla edinilen gayrimenkullerin satışından dolayı elde edilen değer artışı kazancı gelir vergisine tabi değildir.

Cins tashihi yapılarak kat karşılığı satmak onun ivazsız yani miras olma özelliğini değiştirmeyeceğinden değer artışı kazancı uyarınca gelir vergisine tabi olmayacaktır.

Soru 16) 2021 yılında 300 bin TL’ye aldığım evimi 2025 Aralık ayında 1 milyon TL’ye sattım. Sordum çok vergi çıkacak dediler. Daha az vergi ödeyebilir miyim?

Evet elbette ödeyebilirsiniz. Bunun için alış bedelinizi enflasyon oranına endekslemeniz lazım.

Soru 17) Nedir bu endeksleme?

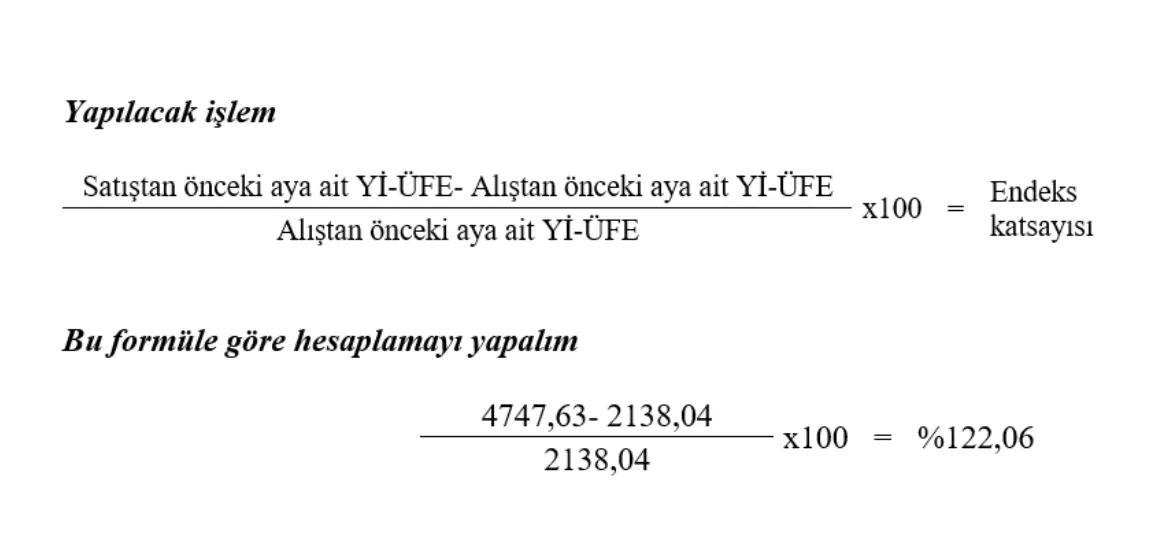

Bir gayrimenkul satılırken, o gayrimenkulün alış tutarı o günkü Yİ-ÜFE verileri ölçüsünde tekrar belirlenir. Bu uyarlama Gelir Vergisi Kanunu mükerrer m.81 uyarınca gayrimenkullerin elden çıkarılan aydan önceki ayın ve iktisap edinilen aydan önceki ayın Yİ-ÜFE’lerdeki farkı, iktisap edinilen aydan önceki ayın Yİ-ÜFE’ye oranına bölünerek bir oran bulunur. Bu oran, yüzde 10 ya da yüzde 10’dan fazla ise endeksleme yapılır.

Bir gayrimenkulün satış tarihinden önceki ay ile iktisap edinildiği (alındığı) aydan önceki aya ait Yİ-ÜFE farkı iktisap edinilen aydan önceki ayın Yİ-ÜFE’ye oranı yüzde 10 ya da yüzde 10’dan fazla ise endeksleme yapılır.

Nasıl yani? Şöyle;

Örneğin 5 Mart 2023’te 3 milyon TL’ye Kadıköy’de bir konut satın alan Sevda Hanım bu konutu Aralık 2025’te 8 milyon TL’ye satmıştır. Normal koşullarda 8 milyon TL’den 3 milyon TL’nin düşülüp kalan tutar üzerinden (5 milyon üzerinden) gelir vergisinin ödenmesi gerekmektedir. Yüksek enflasyon dolayısıyla mükellef lehine ama Devletin aleyhine bir kanun hükmünü yani endekslemeyi uygulayarak Sevda Hanım’ın fazla vergi ödemesine “engel olacağız”.

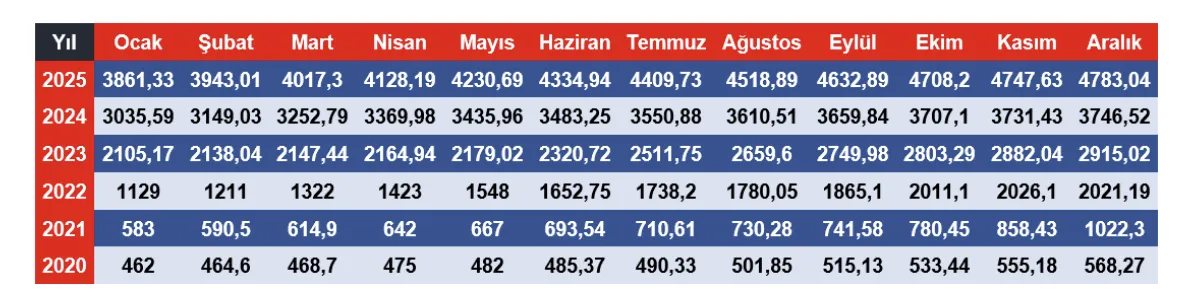

Önce alış tutarını endeksleyeceğimiz Yİ-ÜFE değerlerini bulmakla işe koyulalım. Alış ve satıştan önceki ayların Yİ-ÜFE’lerine TÜİK’in internet sayfasından ulaşılabilir.

Kolaylık olsun diye son altı yılın Yİ-ÜFE değerlerini aşağıda tablo haline getirdim.

Yukarıdaki örneğe göre gayrimenkul alışı Mart 2023’de yapıldığı için Mart’tan önceki ay Şubat 2023; satışı ise Aralık 2025’te yapıldığı için Aralıktan önceki ay Kasım 2025’tir.

Çözüme başlamadan önce yukarıdaki tabloya göre Yİ-ÜFE değerlerini bulalım.

(İktisap ettiği aydan önceki aya ait) Şubat 2023 Yİ-ÜFE; 2138,04

(Sattığı aydan önceki aya ait) Kasım 2025 Yİ-ÜFE; 4747,63’tür.

Gelelim çözüme;

Kasım 2025 Yİ-ÜFE - Şubat 2023 Yİ-ÜFE → 4747,63- 2138,04=2609,59

2609,59 sayısı, Şubat 2023’teki Yİ-ÜFE değeri olan 2138,04’ün yüzde 10’undan fazla bir tutara isabet edeceğinden endeksleme yapılacaktır.

Dolayısıyla da alış tutarını yüzde 122,06 oranıyla endeksleyeceğiz

Yani alış tutarımız olan 3 milyon TL’yi ayrıca yüzde 122,06 daha artırıp enflasyondan arındırılmış alış bedelimizi (maliyet bedelimiz) bulacağız. Endeksleme sonucu bulduğumuz bu tutar da 6 milyon 661 bin 657 TL’dir.

Yani Sevda Hanım bu evi Mart 2023’te 3 milyon TL’ye almış ama enflasyon dolayısıyla bu tutarın bugünkü değeri 6.661.657 TL olmuş.

Bu durumda [satış tutarı -endekslenmiş alış tutarı- 2025 yılı için istisna tutarı] sonucu bulunacak değer üzerinden gelir vergisi alınacaktır.

Yani [8.000.000 TL-6.661.657 TL - 120 bin TL] = 1.218.343 TL üzerinden vergi ödeyecek. Gider olmadığı varsayımı altında Sevda Hanım yaklaşık 331 bin 419 lira vergi ödeyecek.

Soru 18) Daha az vergi ödemek için başka ne yapabilirim, indirilecek gider diye bir şey var mı?

Evet var. GVK mükerrer m.81’inci maddesi “Değer artışında safi kazanç, elden çıkarma karşılığında alınan para ve ayınlarla sağlanan ve para ile temsil edilebilen her türlü menfaatlerin tutarından, elden çıkarılan mal ve hakların maliyet bedelleri ile elden çıkarma dolayısıyla yapılan ve satıcının uhdesinde kalan giderlerin ve ödenen vergi ve harçların indirilmesi suretiyle bulunur.” şeklindedir.

Buna göre tapu harcına ilişkin tutarlar, bina izolasyon bedeli, kombi ödemesi, eğitim ve sağlık harcaması, Cumhurbaşkanınca başlatılan yardım kampanyasına yapılan yardımlar, Kızılay’a yapılan yardımlar, başka bir gelirden indirim konusu yapılmamış konut kredi faizlerini belgelendirmek şartıyla gider yazabilirsiniz.

Ancak DASK ve deprem sigortası prim tutarlar ile alım-satıma ilişkin olarak emlak komisyoncusuna ödenen bedeller gibi gayrimenkulün değerini artırmayan masraflar gider yazılamaz yani maliyet bedeline eklenemez.

Soru 19) 2021 Kasım ayında 2 milyon liraya aldığım konutu Aralık 2025’te 13 milyon liraya sattım. Ne kadar vergi ödeyeceğim?

Vergiye tabi matrahınız 713.608 lira, ödenecek gelir vergisi ise 161 bin 674 liradır. Daha basit bir ifadeyle 2 milyona alıp 13 milyona sattığınız yani 11 milyoncuk farktan sadece 161 bin 674 lira vergi ödeyeceksiniz.

Soru 20) 2022 Ocak ayında 2 milyon liraya aldığım konutu Temmuz 2025’te 9 milyon liraya sattım. Ne kadar vergi ödeyeceğim?

Vergiye tabi matrahınız 398.826 lira, ödenecek gelir vergisi ise 76 bin 683 liradır. Daha basit bir ifadeyle 2 milyona alıp 9 milyona sattığınız yani 7 milyoncuk farktan sadece 76 bin 683 lira vergi ödeyeceksiniz.

Soru 21) 2024 Kasım ayında 1 milyon 900 bin TL’ye aldığım evi 2025 Aralık ayında 2 milyon TL’ye sattım. Ayrıca başka konutum için de 2025 yılında 180 bin TL kira gelirim var. Vergi ödeyecek miyim?

Başka gelirler için yıllık gelir vergisi beyannamesi verilse dahi kendi istisna tutarının altında kalan diğer gelirler beyannameye dâhil edilmeyecektir.

Buna göre kira gelirinizin toplamı 2025 yılı için 47 bin TL’yi aştığı için kira gelirinizi beyan etmeniz gerekmektedir.

Ayrıca 2025 yılı için 120 bin TL’yi aşmayan değer artışı kazancınız varsa bunu kira gelirinizle birlikte beyannameye eklemeye gerek yoktur.

İki geliri ayrı ayrı düşünün yani. Konut kira geliriniz 47 bin TL’yi aşarsa kira gelirinizi; değer artışı kazancınız 120 bin TL’yi aşarsa değer artışı kazancınızı; ikisi de ayrı ayrı istisna tutarını aşarsa ikisini de beyan etmeniz gerekmektedir.

Soru 22) Değer artışı kazancında deprem bölgesindekiler, emekliler, işsizler, engelliler ya da ev hanımları için özel bir istisna/muafiyet var mı?

Değer artışı kazancı için deprem bölgesindekilere, emeklilere, işsizlere, engellilere, ev hanımlarına vs’ye herhangi bir istisna/muafiyet bulunmamaktadır. Yani 2025 yılı için 120 bin TL’den fazla değer artışı kazancı elde ettiyseniz ve yukarıda belirttiğim diğer şartlar da gerçekleşmişse bunu beyan etmek zorundasınız.

Soru 23) Beyannameyi nereye vereceğim?

Beyanname, mükellefin bağlı olduğu vergi dairesine verilecektir. Mükellefler normal olarak ikametgâhlarının bulunduğu yerin vergi dairesine bağlıdırlar. Örneğin Kadıköy’de ikamet ediyorsunuz ve Bakırköy’deki evinizi sattıysanız bu satıştan elde ettiğiniz geliri ikamet ettiğiniz yer (Kadıköy) vergi dairesine beyan etmeniz gerekir.

Ama ticari kazanç sahibiyseniz ya da avukat, doktor gibi serbest meslek erbabı iseniz o zaman ikamet ettiğiniz yer değil ofisinizin/dükkanınızın/iş yerinizin bulunduğu yer vergi dairesine beyan etmeniz gerekmektedir.

Soru 24) Elektronik ortamda beyanname verebilir miyim?

Evet verebilirsiniz. 2025 yılında yukarıda sayılan koşullarda değer artışı kazancı elde edenler bunu 2026 Mart ayı içinde vergi idaresine beyan etmeleri gerekmektedir. Ancak Gelir İdaresi Başkanlığı (GİB), fiziken vergi dairesine gelinmeden de beyanname verilmesini sağladı. Elektronik ortamda beyanname verme yöntemi, hazır beyan sistemi diye bilinir ve bu linkten ulaşılabilir. Herkesin kolayca girip işlem yapacağı bir site hazırlanmış.

Ancak bu uygulamadan sadece kira, ücret, menkul sermaye iradı veya diğer kazanç ve iratları ayrı veya birlikte elde edenler yararlanabilecektir. Kira, ücret, menkul sermaye iradı veya diğer kazanç ve iradın yanı sıra ticari, zirai veya serbest meslek kazancı elde edenler sistem üzerinden beyanname veremeyeceklerdir.

Fiziki olarak vergi dairesine gidilip elden beyanname verilme durumunda ve/veya hazır beyan sisteminde endekslemeyi sistemin kendisi herhangi bir müdahale olmadan artık kendisi yapmaktadır. Yani beyan edilmesi yeterli ayrıca bir hesaplama yapmaya gerek yok artık.

Soru 25) Hazır beyan sisteminde alış, satış tutarı gibi bilgilerim hatalı. Ne yapabilirim?

Hazır beyan sistemi, Gelir İdaresi Başkanlığı’na banka, PTT, TOKİ, Tapu gibi kurumlardan gelen bilgilerle oluşturulmaktadır. Bu bilgiler hatalı ise siz sistemde kendiniz düzeltebilirsiniz. Neticede esas olan beyanınızdır.

Soru 26) Beyannameyi ne zaman vereceğim?

Elde edilen kazancının safi miktarının 2025 yılı için 120 bin TL’yi aşması halinde satışın yapıldığı yılı takip eden yılın 1-31 mart tarihleri arasında yıllık gelir vergisi beyannamesi ile beyan etmeleri gerekmektedir. Örneğin 2021 yılında aldığınız konutu 2025 yılında sattıysanız bunu 2026 1-31 Mart tarihleri arasında yıllık gelir vergisi beyannamesi ile beyan etmeniz gerekmektedir.

Ancak mükelleflerin takvim yılı içinde; memleketi terk etmesi halinde, memleketi terkten önceki 15 gün içinde, ölüm halinde, ölüm tarihinden itibaren 4 ay içinde vefat eden kişi namına varislerce, beyan edilmesi gerekmektedir.

Soru 27) Beyanname vermezsem ne olur?

Beyanname vermezseniz hakkınızda re’sen tarh edilen bir yöntemle verginiz hesaplanır. Hesaplanan vergiye ek olarak para cezası ile birlikte tahakkuku geciken her ay için verginin aslı üzerinden aylık yüzde 3,7 oranında gecikme faizi alınır.

Soru 28) Şirket aktifime kayıtlı bir gayrimenkulümü sattım. Değer artışı kazancı hükümlerine tabi tutacak mıyım?

Hayır. Çünkü faaliyetine devam eden ticari bir işletmenin kısmen veya tamamen satılmasından veya ticari işletmeye dâhil amortismana tabi iktisadi kıymetlerle yukarıda belirtilen hakların elden çıkarılmasından doğan kazançlar ticari kazanç sayılmakta ve bunlara ticari kazanç hükümleri uygulanmaktadır.

/././

Emeklilerle öğrenciler buluştu: 33 - 35’te!..-Yalçın Doğan-

Bir - iki lira daha ucuz ekmek alabilmek için sabahın köründe uzayan kuyruklar. Daha ucuza et, süt satılan kamuya ait dükkanların önündeki kuyruklar... Sokağa çıkan hangi kesim olursa olsun, hepsi bağırıyor: “Ge- çi -ne - mi -yo - ruz!..”

AKP milletvekilleri Meclis’te genel kurul salonuna girmiyor, kuliste bekliyor.

Neden?..

Muhalefet “emeklilere ek zam” verilmesine dönük bir önerge hazırlıyor. Devamını geçen perşembe günü, Yeni Yol Grubu adına söz alan Selçuk Özdağ anlatıyor. AKP’lilere seslenerek:

“2023 yılında siz memurlara yüzde 25 zam yaptınız, Biz de ‘emeklilere neden yapmıyorsunuz” diyerek, Meclis’i olağanüstü toplantıya çağırdık. O tarihte siz kuliste beklediniz. 200 kişi olursak, genel kurul açılıyordu. Muhalefet girdi içeriye, siz ‘acaba toplantı yeter sayısı 200’ü bulabilecekler mi’ diye dışarıda beklediniz. Yeterli 200’ü bulduğumuzda siz de, içeriye girdiniz.

Emekliler gerçekten mutlu ise, gerçekten enflasyona ezdirmediyseniz, içeriye neden girmediniz?.. Toplantıyı neden engellemek istediniz?.. Girseydiniz ve savunsaydınız.

O zaman da, bugünkü gibi, emeklilerin ezilmelerine, yoksulluklarına rağmen, verdiğimiz iyileştirme önergelerine hayır dendiniz.

Bakın bugün geldiğimiz nokta, yine aynı. Emekliler yine eziliyor ve siz emeklilere yine enflasyonun çok altında artış veriyorsunuz” (8 Ocak 2026, TBMM Tutanak, s.33).

Emekli sayısı

Olay ortada.

16 milyonu aşan emekliler demek ki, AKP için hiç bir zaman o kadar önemli değil.

2023’te emekliye ek zammı engellemek amacıyla Meclis’e girmekten vazgeçen AKP, bugün farklı bir gerekçe ile karşımıza çıkıyor.

Geçen perşembe, aynı oturumda söz alan AKP milletvekili İsmail Güneş Covid salgınıyla sıkışan ekonominin, 6 Şubat depremiyle yeniden sarsıntıya uğradığını belirttikten sonra:

“2008 yılında 8 milyon olan emekli sayımız bugün16 milyon 900 bine ulaşmıştır. Denge bozulmuştur. Avrupa’da 4 - 5 çalışana bir emekli düşerken, bizde 1.8 çalışana bir emekli düşmektedir” (TBMM Tutanak, aynı yerde).

Bu rakamlar, dolaylı yoldan bir başka itirafı ortaya koyuyor.

İşsiz sayısı, açıklanandan daha yüksek.

Günlerdir yer gök emeklilerin geçim derdiyle inlerken, AKP’liler Meclis’te aynı nakaratı tekrarlıyor:

“Emeklilerimizi enflasyona ezdirmedik”.

Bırakın ENAG’ın yüzde 56.14, İstanbul Ticaret Odası’nın yüzde 37.68 oranlarını, TÜİK’e göre bile enflasyon yüzde 30 dolayında iken, emekliye verilen yüzde 12 zam, sonradan en düşük emekli aylığı yükseltilmiş olsa bile, çoktan enflasyonun altına iken, emekli nasıl ezilmiyor?..

Milli gelirdeki payı

Uzağa gitmeye gerek yok.

AKP ekonomik büyüme ile övünüyor. Büyüyor da, o büyümeden kim, hangi payı alıyor, soru bu.

2016’da emeklilerin milli gelirden aldığı pay yüzde 7 iken, bugün yüzde 4.36’ya düşüyor.

Ekonomi büyürken, emeklinin payı azalıyor.

Ezilmenin bir başka göstergesi.

Sokaklar inliyor

İnsanı utandıran başka göstergeler de var.

-Askıda ekmek.

-Bir - iki lira daha ucuz ekmek alabilmek için sabahın köründe uzayan kuyruklar.

-Daha ucuza et, süt satılan kamuya ait dükkanların önündeki kuyruklar.

-Pazar yerlerinde son kalan meyve ve sebze artıklarını toplayanlar.

Bıçak kemiğe dayanıyor.

İnsanlar sokaklara dökülüyor, günlerdir gösterilerin biri bitiyor, diğeri başlıyor.

Emekliler...

Öğretmenler...

Öğrenciler...

İşçiler...

Astsubaylar...

Kadınlar...

Kadınlar hem kadın cinayetlerini protesto ediyor, hem geçim sıkıntısını dile getiriyor.

Sokağa çıkan hangi kesim olursa olsun, hepsi bağırıyor:

“Ge- çi -ne - mi -yo - ruz!..”

1.061 ve 1.000 liralık artış

Yandaş kanallar bile emeklilerin dramını anlatmaya başlayınca, AKP en düşük emekli aylığını 18. 839 liradan 20 bin liraya çıkartan bir öneri hazırlıyor.

Ayda 1.061 liralık artış!..

Yani...

Günde 35 liralık artış!..

Kredi ve Yurtlar Kurumu’ndan burs alan öğrencilerin de, 2026 yılı burs ücreti belli oluyor. Lisans öğrencilerine verilen burs 3 bin liradan 4 bin liraya yükseliyor.

Ayda 1.000 liralık artış!..

Yani...

Günde 33 liralık artış!..

Böylece emekliler ve öğrenciler günlük 33 - 35 liralık artışta buluşuyor.

33 lira!..

35 lira!..

İki simit parası bile değil.

Açlık sınırı altında

Emekliler için ayda 1.061 liralık artışı açıklarken, AKP sözcüsü:

“Bu para için Hazineden 69.5 milyar lira ödenecek. En büyük emekli aylığı olan 20 bin lirayı 4 milyon 917 bin kişi alacak”.

Açlık sınırı 29. 828 lira olduğuna göre, demek ki, en az 4 milyon 917 bin kişi...

Açlık sınırının altında.

Hazinenin ödeyeceği 69.5 milyar liraya gelince....

Kamu Özel İşbirliği (KÖİ) çerçevesinde köprülere, yollara, hastanelere, hava alanlarına...

Hazine lira değil, milyarlarca dolar ödemiyor mu?..

Verilen geçiş garantilerinin tutmadığı, tutmayan garantilerin ayrıca ödendiği, bazı firmaların vergi borçlarının silindiği bir ortamda...

69.5 milyar liradan söz etmek çok ama, çok ayıp!..

Açlık sınır altında, hala 69.5 milyar diyorlar!..

/././

Yunan siyasetinde kartlar yeniden karılıyor -Stelyo Berberakis-

Yeni ve eski siyasetçiler yeni partiler kurmaya hazırlanıyor

Alexis Çipras, Zoe Konstantopoulou, Maria Karystianou

Alexis Çipras, Zoe Konstantopoulou, Maria Karystianou

Hiç yorum yok:

Yorum Gönder