Güzel günler uzak… Ama nereye uzak?-Mine Söğüt-

Bir gözümüzden bombalanan okullarda öldürülen öğrenciler, diğer gözümüzden bir tarikat kıskacında hayatı karartılıp annesiyle birlikte büyük bir ihtimalle öldürülmüş olan minicik bir kız çocuğu için akan yaşların gücü, düzeni değiştirmeye yetmiyor. Çünkü aklımız, başka bir ahlâkın mümkün olabileceğini almıyor.

70’lerin başı…

Aziz Nesin kitaplarının satışından elde ettiği tüm geliri Çatalca’da dev bir arsaya yatırmış. Arsa, şırıl şırıl akan bir derenin yanında bir ayçiçek tarlası. O yıllarda oralarda in cin top oynuyor. Ve ülkenin en büyük ve en inatçı yazarlarından biri bomboş arsanın ortasına iki tane çadır kuruyor. Biri uyumak diğeri çalışmak için.

Çünkü bir hayali var.

O arsaya bir ev yapacak. Bir yurt yapacak. Bir dünya yapacak. İmkânsız sanılan bir hayali mümkün kılacak.

Topluyor dönemin tüm edebiyat insanlarını, yazarları, çizerleri, dostlarını otobüslerle o arsaya getiriyor. “Buraya bir vakıf kuracağım” diyor. “Okumak isteyip de okuma imkânı bulamayan yoksul ve meraklı çocuklar için”. “Kendi hayatlarını kurana kadar, kendi ayaklarının üzerinde kalana kadar burada yaşayacaklar” diyor.

Kocaman bir boşluğu gösterip muhteşem bir gelecekten bahsediyor.

Biraz heyecan biraz şüpheyle dinliyorlar onu etrafındakiler. Aziz Nesin’in inadından ve inancından eminler ama yine de sormadan edemiyorlar:

“Burası uzak değil mi?”

Aziz Nesin muhteşem bir cevap veriyor bu soruya.

“Nereye?”

Nesin Vakfı kâğıt üzerinde 1973 yılında kuruldu ve ilk çocuklarını 1980 yılında vakfa aldı. Aziz Nesin 1995 yılına yani ölümüne kadar o vakıfta çocuklarla birlikte yaşadı. Ve öldüğünde vakfın bahçesine gömüldü. Mezarının yerinin bilinmesini istemedi. “Üstümde çocuklar koştursun, oynasın” dedi.

Onun kendi ideallerinden ve itirazlarından yola çıkarak, inşaatından içindeki yaşama kadar her detayını bizzat kurguladığı, sistemini özenle oluşturduğu vakıf, içinde çocukları ve gönüllüleriyle o günden bugüne ayakta kalmayı bir şekilde başardı ve ülkede artık kimsenin değer vermediği fırsat eşitsizliğiyle savaşmayı bir başına sürdürüyor.

Tıpkı Aziz Nesin’in hayal ettiği gibi bahçesinde çocuklar neşeyle koşuşturmakta, odalarında huzurla uyumakta. Hepsi civardaki devlet okullarına gidiyorlar, gönüllü hocalardan özel dersler alıyorlar, tüm vakıf halkı bahçede yetiştirilen organik otlarla yapılmış salataları, sebzeleri, yemekleri herbirlikte pişirip herbirlikte yiyorlar. Çocuklar burada tartışmayı, düşünmeyi, ortak karar almayı, başkalarına saygı duyarak bir arada olmayı, özgüven ve sorumluluk taşımayı, iyi bir insan olmayı, soru sormayı, merak etmeyi öğreniyorlar. Yani inançla inadın kanadına tutunup yarım asır önceden bugünlere kadar gelebilen ütopik bir yaşam modeli uzaklarda bir avuç gönüllü insanla bir vakıfta gerçekleşebilmekte…

Nesin Vakfı bir hayır kurumu değil, bir toplumsal adalet modeli. Bu modelin çekirdeğinde fırsat eşitsizliğini en temel sorun olarak gören bir yazarın bireysel yoksulluk deneyimi, adaletsizliğe öfkesi, adil bir düzen üzerine gelecek inşa etme azmi ve en önemlisi de ahlâki sorumluluğu var.

Bugün devletlerin hiçbirinde ve halkların büyük çoğunluğunda o ahlâki sorumluluk olmadığı için çocuklarını çoktan gözden çıkarmış bir dünyada yaşıyoruz.

Bir gözümüzden bombalanan okullarda öldürülen öğrenciler, diğer gözümüzden bir tarikat kıskacında hayatı karartılıp annesiyle birlikte büyük bir ihtimalle öldürülmüş olan minicik bir kız çocuğu için akan yaşların gücü, düzeni değiştirmeye yetmiyor. Çünkü aklımız, başka bir ahlâkın mümkün olabileceğini almıyor ama başka bir ahlâka olan inancı öldürerek işleyen korkunç bir sistemin esiri olmaktan başka çaremiz olmadığına yatıyor.

O yüzden doğru soruları sormuyor, doğru soruları sormadıkça da yanlışın kullanışlı bir parçası olmaktan kurtulamıyoruz.

Bu ülke bugünlere gelmesin diye canını ortaya koyarak sözünü sakınmadan söyleyen, teorik ve pratik tutarlığının nasıl mümkün olabileceğini bizzat kendi tercihleriyle çok etkileyici bir şekilde örnekleyen Aziz Nesin’in hayal etmekle kalmayıp sürdürülebilir bir temelin üzerinde gerçekleştirdiği bir ideale bakıp soru sormaya şuradan başlayabiliriz;

Evet şu an bu ülke ve hatta bu dünya için güzel günler çok uzak gibi görünüyor.

Ama o uzak… nereye uzak?

Hayata baktığımız yere olmasın?

Ya da hayatta durduğumuz yere?

/././

Enflasyonla eriyor, tüketimle büyüyoruz (I) -Binhan Elif Yılmaz-

TCMB’nin bu yılın ilk enflasyon raporunda petrol ve enerji fiyatlarında düşüş varsayımı yer alıyor. Ama yaklaşan tehlike büyük. Para politikasının sıkı duruşu ya da faiz indirimlerine ara verme, akaryakıt fiyatlarındaki hızlı yükselişi durdurmada ilk seçenek değil. Önümüzdeki aylarda da enflasyonunun ana belirleyicilerinin başında gıda gelmeye devam edecek...

Hafta sonundan bu yana ABD ve İsrail’in İran ile savaşı pek çok cephede ilerliyor. Artan jeopolitik gerilim, doğu-batı ülkeleri farketmeksizin ekonomileri ödemeler dengesi, enflasyon ve büyüme dinamikleri üzerinden etkileyecek.

Henüz bu tür etkiler ortaya çıkmadan Türkiye ekonomisine dair iki önemli veri olan enflasyon ve büyüme verileri arka arkaya açıklandı. Anlaşılan enflasyonla eriyor, tüketimle büyüyoruz. Ancak bir sonraki büyüme ve enflasyon oranları içeride kendi risklerimize ek olarak çevremizdeki savaşların ekonomik ve toplumsal etkileriyle şekillenecek.

TÜİK, Şubat enflasyonunu aylık yüzde 2,96, yıllık %31,53 olarak açıkladı. TÜFE’deki değişim yılın ilk iki ayında yüzde 7,95 oldu.

TCMB, yılın ilk enflasyon raporuna göre 2026 yıl sonu enflasyon tahmin aralığını yüzde 15 ile yüzde 21 aralığına yükseltmiş, buna karşın 2026 yılı enflasyon ara hedefi olan yüzde 16’yı değiştirmemişti.

Oysaki iki aylık enflasyon yüzde sekize yaklaştı. TCMB’nin yıl sonu tahmini ve ara hedefinin ne kadar iyimser olduğu, yılın ilk iki ayında gelen enflasyon verisiyle ortada.

Şubat ayında, ocak ayına benzer şekilde gıda, ulaştırma ve konutta yıllık bazda fiyat artışları oldukça yüksek.

En yüksek ağırlığa sahip ana harcama grubundaki bu mal ve hizmetlerdeki yıllık değişimler; gıdada yüzde 36,44, ulaştırmada yüzde 28,86 ve konut-enerjide yüzde 42,33 oldu.

Eğitim enflasyonu yıllık yüzde 55,8 olarak gerçekleşti ama eğitimin madde sepeti içindeki ağırlığı çok düşük olduğu için aylık ve yıllık enflasyona katkısı minimumda kaldı.

Ulaştırma enflasyonunun ulaştığı boyut zaten önemliydi, savaş ile birlikte çok daha önemli hale geldi.

Ulaştırma enflasyonunda ana faktör akaryakıt. Brent petrol fiyatları savaş çıkmadan önce de dezenflasyon sürecini zorlayacak seviyelerdeydi. Son günlerde akaryakıta gelen zamlar lojistik, girdi vb maliyetleri arttırarak önümüzdeki aylarda enflasyonun şiddetlenmesine yol açacak düzeyde.

Bakan Şimşek ise yaptığı bir açıklamada, “jeopolitik gelişmeler kaynaklı artan petrol fiyatlarının enflasyon etkisini sınırlandırmak üzere çalıştıklarını” açıkladı.

2021’de terk edilen eşel mobil sistemine geri dönülme zamanı geldi. Petrol fiyatlarının hızlı artışı karşısında ÖTV’yi düşürme, şu anda hem tüketiciyi hem de dezenflasyon sürecini koruma altına almanın yollarından biri.

ÖTV (I) sayılı listede petrol ve doğalgaz ürünlerinin üzerindeki güncel vergi oranı ve maktu tutarlara göre, 1 litre benzindeki ÖTV 14,83 TL iken motorinde 13,9 TL, LPG’de 11,38 TL. ÖTV tutarı üzerine yüzde 20 oranındaki KDV eklenince akaryakıttaki vergi yükü daha net anlaşılabilir. Uçak benzininde ÖTV “0” bu arada.

Bir yandan da bakanlık eşel mobil sistemi ile oluşacak vergi geliri kaybını hesaba katacaktır. 2025 yılında ÖTV (I) sayılı listedeki petrol ve doğalgaz ürünlerinin ÖTV hasılatı vergi gelirlerinin yaklaşık yüzde 5’i olarak gerçekleşti. Burada oluşacak vergi kaybının başka bir vergide yük artışı ile telafisi de olabilir, ancak vergi artışlarının enflasyonist etkisi de ortaya çıkabilir.

TCMB’nin bu yılın ilk enflasyon raporunda petrol ve enerji fiyatlarında düşüş varsayımı yer alıyor. Ama yaklaşan tehlike büyük.

Ham petrol fiyatlarının 2026 yılında ortalama 60,9 dolar, 2027 yılında ise ortalama 56 dolar değer alacağı bilgisi yer alıyor. Oysa sadece 2-3 Mart tarihleri arasında Brent petrol yüzde 7,5 artışla 84 dolar seviyesini test etti.

Petrol ve türevleri üzerinden karşılaşacağımız enflasyonu tahmin etmek güç. Bir sonraki enflasyon raporunda TCMB yıl sonu enflasyon tahmin aralığını yeniden yükseltmek zorunda kalmayacağını umalım. Ama enflasyon tahmin aralığını yükseltmek sorunu çözmüyor.

Para politikasının sıkı duruşu ya da faiz indirimlerine ara verme, akaryakıt fiyatlarındaki hızlı yükselişi durdurmada ilk seçenek değil. Bu kez ekonominin arz tarafındaki sorunlar daha da büyür ve ekonomik aktivite seviyesini baskılar. O nedenle maliye politikasıyla ve eşel mobil gibi araçlarla yükselen ve yükselme ihtimali çok yüksek olan ulaştırma enflasyonuna çare düşünülmesi gerekiyor.

Ocak ayında olduğu gibi şubat ayında da enflasyonun ana belirleyicisi gıda oldu.

Gıda enflasyonu yıllık enflasyona 9,1 yüzde puan katkı yaparken, ulaştırmanın 4,63 ve konut-enerjinin katkısı 6,24 oldu.

Gıdada aylık enflasyon yüzde 6,9 olurken aylık enflasyona katkı 1,71 yüzde puan oldu.

Özellikle ulaştırma ve gıdadaki yüksek enflasyon, sade bir yaşamı bile lüks haline getirerek bütçemizi de bizi de enflasyon karşısında hızla erimeye mahkûm ediyor.

Önümüzdeki aylarda da enflasyonunun ana belirleyicilerinin başında gıda gelmeye devam edecek. Çünkü gıdadaki büyük sorunların izdüşümü, 2025 GSYH gerçekleşmelerinde tarım sektörünün durumuyla dün karşımıza yeniden çıktı.

Bu izdüşümü ve büyüme verilerini yarınki yazımda ele alacağım.

/././

Yemek kartı/çeki/kuponu gibi araçlarla sağlanan yemek yardımları sigorta prim kesintisine tabi tutulacak!-Erdoğan Sağlam-

Sosyal sigorta sistemimizin çok açık verdiği hepimizin malûmu. Bu açıkları kapatmak amacıyla düzenleme yapılmasını anlamak mümkün, ancak zaten sıkıntı içindeki işverenlerimizi daha da zorlayacak ve kayıt dışılığı artıracak düzenlemeler yapılmasını hiç doğru ve ölçülü bulmuyorum.

Değerli okurlar, 2 Mart 2026 tarihinde yeni bir torba yasa teklifi meclise sevk edildi.

Bu teklifle;

-Kripto varlıkların alım ve satımı üzerinden işlem vergisi alınması ile söz konusu işlemlerin katma değer vergisinden (KDV) istisna edilmesi,

- Kripto varlıkların Gelir Vergisi Kanununda tanımlamasının yapılması ve vergilendirilmesi bakımından belirlilik sağlanması,

- Şans ve bahis oyunlarına ilişkin ilan ve reklam giderlerinin kurumlar ve gelir vergisi mükellefleri açısından vergi matrahının tespitinde gider olarak kabul edilmemesi,

- Vakıf üniversiteleri bünyesinde faaliyet gösteren sağlık kurumlarının kurumlar vergisi muafiyetinin kaldırılması,

- Bazı kıymetli taşların özel tüketim vergisi kapsamına alınması,

- Bazı KDV istisnalarının tam istisnadan kısmi istisnaya dönüştürülmesi suretiyle iadelerin azaltılması,

- İktisadi işletmelerin konut kiralamalarında gerçek kişilerde olduğu gibi KDV istisnasının uygulanması,

- 2942 sayılı Kamulaştırma Kanunu kapsamında kamu yararı bulunan hallerde kamulaştırılan taşınmazların Devlet ve kamu tüzel kişilerine devrinin KDV’den istina tutulması,

- Defterdarların görev, yetki ve sorumluluklarının açık biçimde düzenlenmesi,

- İşsizlik Sigortası Fonuna yapılan Devlet katkısının artırılması veya azaltılması hususunda Cumhurbaşkanına yetki verilmesi,

- Kamu kurumlarının ihtiyaç fazlası taşınmazlarının Özelleştirme İdaresi Başkanlığı tarafından özelleştirilebilmesi, bedelli askerlik için belirlenen tutarın artırılması,

- 6 Şubat 2023 tarihinde meydana gelen depremler sonrasında inşa edilen konut ve iş yerlerine ilişkin olarak hak sahiplerinin talep etmeleri hâlinde 31 Aralık 2026 tarihine kadar borcun defaten ödenmesi şartıyla borçlanma bedeli üzerinden indirim yapılması,

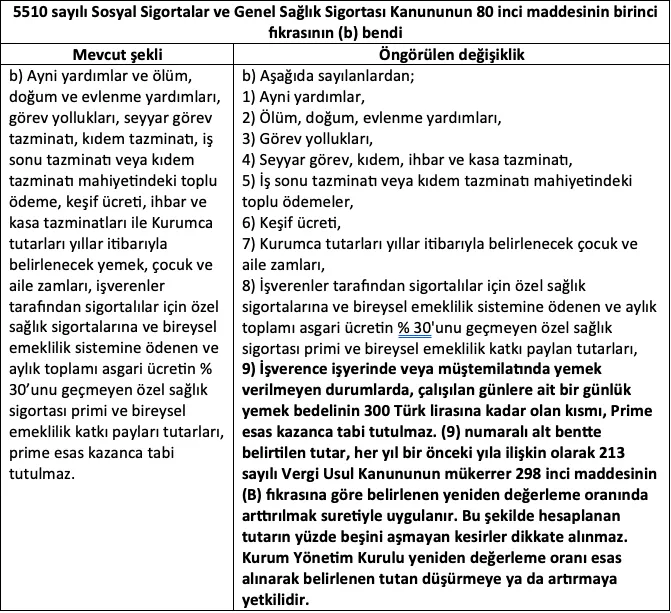

- İşverence işyerinde veya müştemilatında yemek verilmeyen durumlarda, çalışılan günlere ait bir günlük yemek bedelinin 300 Türk lirasına kadar olan kısmının prime esas kazanca tabi tutulmaması,

Öngörülüyor.

Bu yazımda yemek bedeline ilişkin yapılması öngörülen değişikliği değerlendireceğim.

Yapılması öngörülen değişiklik nedir?

Torba yasanın 14’üncü maddesi ile ve 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun 80 inci maddesinin birinci fıkrasının (b) bendi aşağıdaki şekilde değiştirilmesi öngörülüyor:

Bu değişikliğin torba yasanın yayımı tarihinde yürürlüğe girmesi öngörülüyor.

Değişikliğin gerekçesi nedir?

Teklifte düzenlemenin gerekçesi şu şekilde açıklanıyor:

“Prime esas kazançtan istisna edilen menfaat ve yardımların kapsamına açıklık getirilmektedir. Yemek bedelinin ayni yardımla aynı bentte sayılmasından kaynaklı ortaya çıkan, dava konusu edilen yemek bedelinden istisna edilen tutara ilişkin düzenlemenin Kanun'da açık, net ve ihtilafa yer bırakmayacak şekilde ve vergi mevzuatıyla uyumlu olacak şekilde yeniden düzenlenmesi amaçlanmaktadır.”

Gerekçede belirtilen yargı kararına ilişkin detaylara 23 Mayıs 2025 tarihli yazımdan ulaşabilirsiniz.

Değişiklik nasıl sonuçlar doğuracak?

Öncelikle belirtmek isterim ki, gelir vergisinde ayni yardımlar ücretin bir unsuru iken (yani gelir vergisine tabi tutulurken) sigorta prim kesintisine tabi tutulmuyor.

Yapılması düşünülen değişiklikle, ayni yardım niteliği tartışmasız olan yemek yardımlarının, tutara bağlı olarak kısmen (günlük 300 TL’yi aşan kısmının) sigorta prim kesintisine tabi tutulması öngörülüyor.

Bu şekilde ayrıştırmanın doğru olmadığını düşünüyorum. Yemek yardımlarının neden sigorta primi açısından diğer ayni yardımlardan farklı değerlendirdiğini anlamak gerçekten mümkün değil.

Çalışanlara yeni yıl, bayram, özel gün, performans, motivasyon, yan hak ve kıdem gibi nedenlerle verilen kurumsal hediyelerin tamamı, dijital olarak sağlansa da sigorta primi kesintisine tabi tutulmazken, yemek kartları ve dijital çözümlerle sağlanan bunlarla aynı nitelikteki yemek yardımlarının belli bir tutarı aşan kısımlarının sigorta prim kesintisine tabi tutulması doğru değil.

Bu düzenlemenin sigorta primi ile vergi uygulamasını uyumlu hale getirmek için yapıldığı gerekçesi de hatalı. Çünkü gelir vergisinde zaten ayni yardımlar tamamen gelir vergisine tabi tutuluyor. Yani uygulama temelden farklı…

İşyerinde veya eklentilerinde yemek verilmesi suretiyle sağlanan yardımlar tamamen vergiden istisna edilirken ve sigorta primine tabi tutulmazken, yemek kartı ve benzeri çözümlerle yemek yardımı sağlanmasının bundan hiçbir farkı yoktur. Çünkü yemek kartı ve benzeri seçeneklerde de sağlanan yardımın yemek dışında kullanılması mümkün değildir. Yemek kartı organizasyonu kapalı sistem çalışan bir uygulamadır. Kısıtlı sayıda lokanta ve restoran yerine çok sayıda seçenekle bu imkânın sağlanması, bence desteklenmelidir.

Yemek kartı firmaları, yemek hizmeti verilmesini sağlayan birer organizasyondur. Yemek kartı firmalarının düzenledikleri yemek bedeline ilişkin faturalarda, yemek hizmeti sunan lokanta ve benzeri yerlerin uyguladığı KDV oranının (halen %10) geçerli olması bunu teyit etmektedir. Yani işyerinin yakınındaki bir lokantadan yemek hizmeti almakla çok geniş bir organizasyona dahil bir lokantadan yemek hizmeti almak arasında hiçbir fark yoktur. Benzer şekilde işyeri veya eklentilerinde dışarıdan sağlana yemeğin çalışanlara sunulması da aynı niteliktedir.

Bu nedenle gelir vergisindeki düzenlemenin de doğru olmadığını düşünüyorum.

Şimdi “uyum” gerekçesiyle aynı hatalı düzenlemeyi sigorta primi için de yapmak hatayı tekrar etmek anlamına geliyor.

Bence vergideki düzenleme değiştirilmeli ve sigorta primi ile ilgili düzenleme yapılmasında da vazgeçilmelidir.

Yani hatadan dönülmelidir!

Eğer dönülmezse;

* İşçi ve işverenlerin sigorta prim yükü artar.

* Çalışanlara yapılan yemek yardımları azalabilir.

* Yemek kartı sektörünün kayıt dışılığı azaltan rolüne ağır bir darbe vurulmuş olur.

* Yeme-içme sektörü bundan olumsuz etkilenir.

Bu yazı için son sözlerim…

Sosyal sigorta sistemimizin çok açık verdiği hepimizin malûmu. Bu açıkları kapatmak amacıyla düzenleme yapılmasını anlamak mümkün, ancak zaten sıkıntı içindeki işverenlerimizi daha da zorlayacak ve kayıt dışılığı artıracak düzenlemeler yapılmasını hiç doğru ve ölçülü bulmuyorum.

/././

Sayılarla 2025 yılı vergi inceleme sonuçları; inceleme oranı yüzde 1,57 -Murat Batı-

Kayıt dışı ekonomi, dijital platform gelirleri ve karmaşık finansal işlemlerin arttığı bir dönemde denetim kapasitesinin güçlendirilmesi, sadece idari bir tercih değil mali sürdürülebilirlik açısından da bir zorunluluktur. Vergi tahsilatının etkinliği, denetim mekanizmasının gücüyle doğrudan ilişkilidir.

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu’nun 41. maddesi gereği, kamu idareleri hesap verme sorumluluğu kapsamında her yıl faaliyet raporu hazırlamak ve kamuoyuyla paylaşmak zorundadır. Bu raporlar, kurumların hem performansını hem de kaynak kullanımını görünür kılan temel belgelerdir ve ilgili kurumların resmî internet sitelerinde erişime açıktır.

Vergi Denetim Kurulu da 2025 yılına ait faaliyet raporunu 4 Mart 2026 tarihinde yayımladı. Rapor, Kurul’un özellikle vergi incelemelerine ilişkin faaliyetlerini sayısal verilerle ortaya koymakla kalmıyor; denetim stratejisini risk odaklı, veri analitiği destekli ve uyum merkezli bir yaklaşımla yeniden yapılandırdığını da gösteriyor. OECD’nin Tax Administration 3.0 perspektifine uygun olarak, denetim artık yalnızca kontrol mekanizması değil, mükellef davranışını yönlendiren ve önleyici bir araç olarak öne çıkıyor.

Şimdi bu verilerin bir bölümüne yakından bakarak, 2025 yılı vergi denetim performansını birlikte değerlendirelim.

Vergi müfettişi sayısı

Vergi incelemesinin amacı, ödenmesi gereken vergilerin doğruluğunu araştırmak, tespit etmek ve sağlamak olup, defter, hesap, kayıt ve belgeler ile gerekli olduğunda muhasebe dışı envanter ve araştırmalardan elde edilen emarelere dayanır. Vergi incelemesini, ekseriyetle Vergi Denetim Kurulu Başkanlığı (VDK) yürütmektedir.

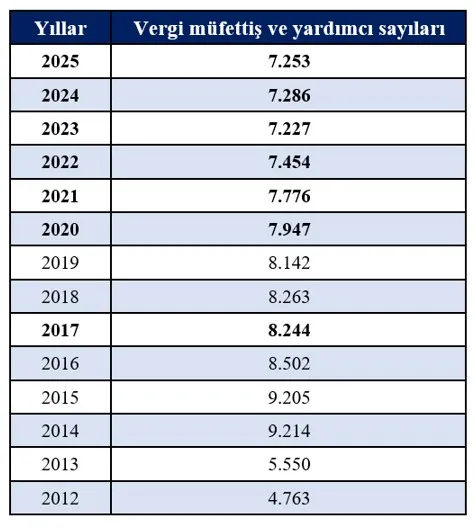

10 Temmuz 2011’de kurulan VDK, Maliye Teftiş Kurulu, Hesap Uzmanları Kurulu, Gelirler Kontrolörleri ve Vergi Denetmenlerini tek çatı altında topladı. 2025 yılı itibarıyla 7.253 vergi müfettişi, bu denetimi yürütmektedir. Bunların 5.312’si vergi başmüfettişi, 1.364’ü vergi müfettişi, 577’si vergi müfettiş yardımcısıdır. Toplam müfettişlerin 5.560’ı erkek, 1.693’ü kadındır.

Raporda, ayrıca insan kaynağının niteliğini artırmaya dönük somut adımlar öne çıkıyor: yeni müfettiş alımları, mesleki eğitim komisyonlarının kurulması ve eğitim süreçlerinin sistematik hale getirilmesi. Bu gelişmeler, vergi denetim kapasitesinin sadece nicelik değil, nitelik olarak da güçlendiğini gösteriyor.

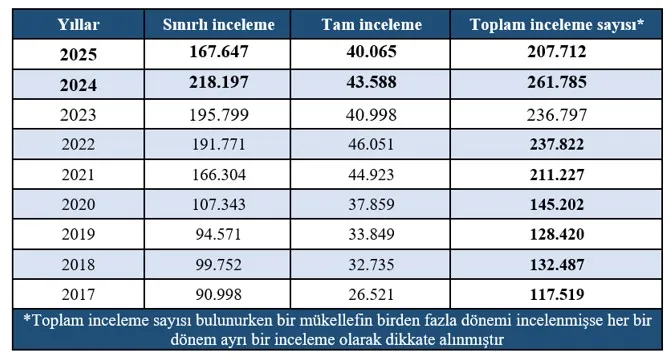

Aşağıdaki tabloda Vergi Denetim Kurulu’nun kuruluşunu müteakip yıldan bu yana vergi müfettişi ve vergi müfettiş yardımcılarının sayıları yer almaktadır. Bu sayılar ilgili yıl faaliyet raporlarından alınmıştır.

VDK Faaliyet Raporuna (syf.15) göre Vergi Denetim Kurulu Başkanlıkta görev yapan vergi müfettişlerinin yaklaşık olarak yüzde 4’ünün hizmet süresi 0-3 yıl, yüzde 5’inin hizmet süresi 4-10 yıl, yüzde 64’ünün hizmet süresi 11-15 yıl, yüzde 13’ünün hizmet süresi 16-20 yıl, yüzde 6’sının hizmet süresi 21-25 yıl, yüzde 8’inin ise hizmet süresi 25 yıl üzeridir.

Vergi Denetim Kuruluna tahsis edilen bütçe tutarı

2025 yılında Başkanlık bütçesine 12.475.008.074 TL ödenek tahsis edilmiş, bunun 12.225.354.071 TL’si kullanılmıştır. Tahsis edilen ödeneğin kullanım oranı yüzde 97,99 olarak gerçekleşmiş ve denetim faaliyetlerinin sürdürülebilirliği sağlanmıştır.

Vergi denetim oranı

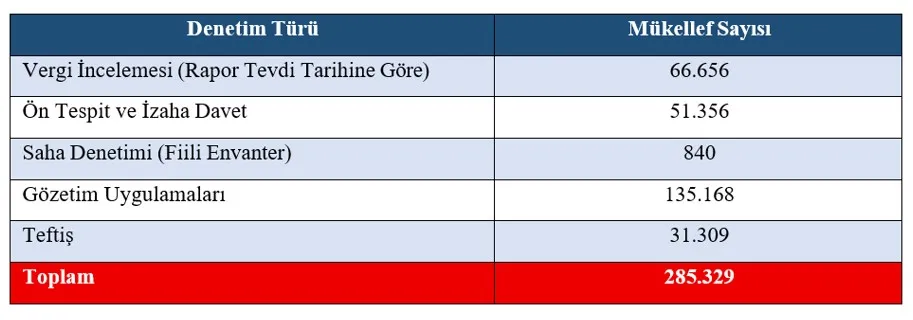

Başkanlıkça, 2025 yılında vergi incelemesi, izaha davet ve fiili envanter yoluyla denetime tabi tutulan mükellef sayılarına ilişkin sonuçlar aşağıdaki tabloda bulunmaktadır.

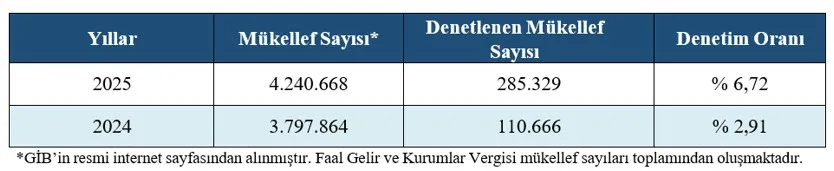

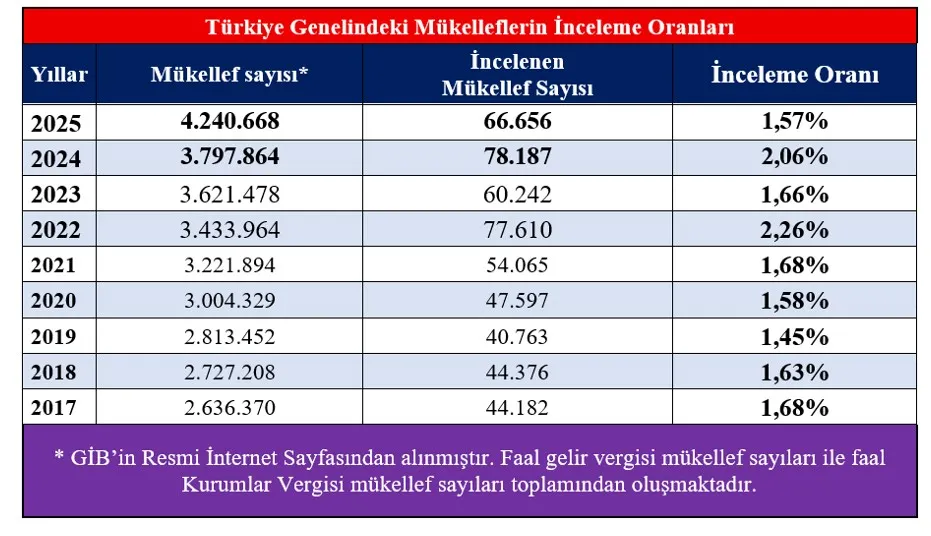

Toplam mükellef sayısına göre denetim oranı yüzde 6,72 olarak gerçekleşmiştir. Ancak, faal gelir ve kurumlar vergisi mükelleflerinin yalnızca yüzde 1,57’si incelemeye tabi tutulmuştur. Bu, sınırlı denetim kapasitesine rağmen etkinlik artışını ve tarhiyat ile kesilen cezaların yükselişini açıklamaktadır.

Aşağıdaki tabloda Türkiye genelindeki mükelleflerin denetim oranlarıdır.

Yapılan vergi denetimleri sonucunda, bulunan matrah farkı 748.538.864.676 TL, tarhı önerilen vergi ve kesilmesi istenilen ceza tutarı toplamı ise 293.900.871.116 TL olarak gerçekleşmiştir. Tarhı önerilen vergi ve kesilmesi istenilen ceza tutarı toplamı ise 2024 yılı için gerçekleşen toplam tutarın iki katından fazla artmış ve son beş yılın en yüksek rakamlarına ulaşılmıştır.

Vergi inceleme sonuçları

Tam inceleme bir mükellefin tüm vergilendirme dönemlerini kapsayan kapsamlı bir denetim türüdür; sınırlı inceleme ise daha spesifik alanlarla ilgilidir.

Rapor ayrıca, denetim süreçlerinin hızlandırılması için başlatılan Rapor Otomasyon Projesi ile rapor üretim süresinin önemli ölçüde kısaldığını ve bazı süreçlerin yaklaşık 21 güne indiğini ortaya koyuyor.

Aşağıdaki tabloda 2017-2025 yılları tam ve sınırlı inceleme sayıları bulunmaktadır.

2019 yılında yapılan incelemelerin yüzde 26,36’sı, 2020 yılında yapılan incelemelerin yüzde 26,07’si, 2021 yılında yapılan vergi incelemelerinin %21,27’si, 2022 yılında yüzde 19,36’sı, 2023 yılında yüzde 17,31’i ve 2024 yılında yüzde 16,65’i, 2025 yılında ise yüzde 19,29’u tam incelemelerden oluşmaktadır.

2025 yılında inceleme oranı yüzde 1,57

2024 yılında faal gelir vergisi (GMSİ hariç) ve kurumlar vergisi mükelleflerinin yüzde 2,06’sı incelemeye tabi tutulurken bu oran 2025 yılında ise yüzde 1,57 olmuştur.

VDK’nın 2025 yılında yeni denetim yöntemlerine başvurarak kademeli bir vergi denetimine geçmesi nedeniyle vergi incelemesi oranında bir miktar düşüş görülse de etkinlik artışı, vergi tarhiyatı ve kesilen ceza sonuçlarına yansımıştır.

Aşağıdaki tabloda son 9 yılın inceleme oranları bulunmaktadır.

Rapor sayısı

2025 yılında Vergi Denetim Kurulu Başkanlığınca yürütülen vergi incelemeleri sonucunda 196.294 adet rapor düzenlenmiştir. Bu raporlardan vergi iade ve kabul raporları dâhil 128.687 adedi vergi inceleme raporu, 29.316 adedi vergi tekniği raporu (sahte ve muhteviyatı itibarıyla yanıltıcı belge düzenleme ve/veya kullanma incelemeleri de dâhil olmak üzere), 26.299 adedi vergi suçu raporu, 11.983 adedi görüş ve öneri raporu, 9 adedi ise diğer raporlardan oluşmaktadır.

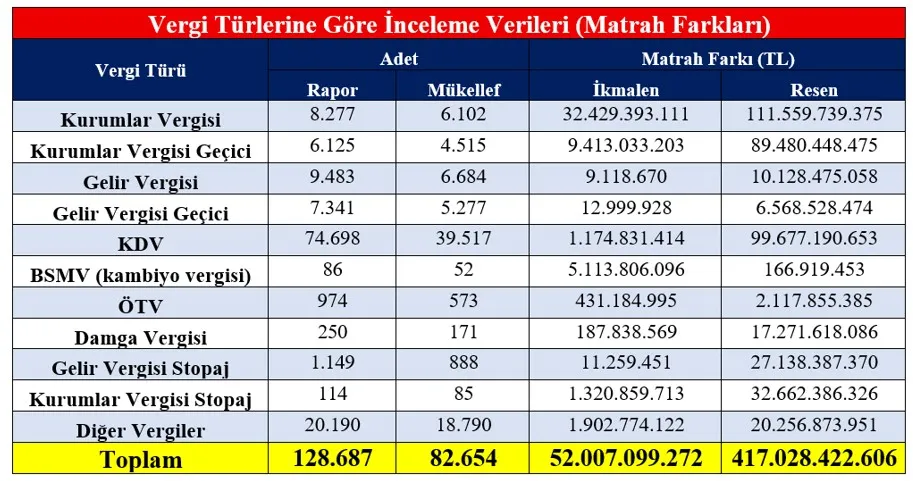

Aşağıdaki tabloda vergi türlerine göre inceleme verileri görülmektedir.

KURGAN ile sahte belge mücadelesi

2025 yılında Vergi Denetim Kurulu, denetim kapasitesini nicelikten çok niteliğe taşıyan iki önemli adımı hayata geçirdi: Kuruluş Gözetimli Analiz (KURGAN) Sistemi ve Sahte Belge ile Mücadele Gözetim Programı. KURGAN, büyük veri ve analitik yöntemlerle mükellef işlemlerini sürekli tarayarak riskli işlemleri ve mükellefleri önceden tespit ediyor. Yaklaşık 578 milyar TL tutarındaki işlemler üzerinde yapılan analizler hem geçmişteki hataları hem de gelecekte ortaya çıkabilecek riskleri erken fark etmeye olanak sağladı. Sahte belge gözetim programı ise, KURGAN’ın risk tespit mekanizmasını sahadaki denetim uygulamalarıyla birleştirerek sahte belge kullanımını önlemeyi hedefliyor.

Bu iki sistem, yalnızca mevcut vergi uyumunu kontrol etmekle kalmıyor, aynı zamanda mükellef davranışlarını yönlendiren ve denetimi önleyici bir araç hâline getiriyor. Sonuç olarak, 2025’te denetim süreçleri daha hızlı, veri odaklı ve proaktif bir yapıya kavuşmuş oldu.

Sonuç olarak

Vergi inceleme kapasitesinin sınırlı kalması, hem mevcut personelin iş yükünü artırmakta hem de mükellef başına düşen denetim yoğunluğunu matematiksel olarak azaltmaktadır. Bu durum doğal olarak inceleme oranlarına da yansımakta; toplam mükellef sayısına kıyasla incelemeye tabi tutulan mükellef oranı düşük seviyelerde kalmaktadır. Dolayısıyla, vergi müfettişi ve müfettiş yardımcısı sayısının nitelikten ödün verilmeden artırılması ve meslekten ayrılmalara yol açan özlük haklarına ilişkin sorunların giderilmesi önem arz etmektedir.

Öte yandan, sınırlı denetim kapasitesine rağmen inceleme elemanlarının zaman zaman asli görevleri dışında, piyasa ve sektör bazlı veri toplama ya da ekonomik gelişmelere ilişkin tespit çalışmalarında görevlendirilmesi, esas denetim faaliyetlerinin aksamasına neden olabilmektedir. Bu durum, zaten sınırlı olan inceleme gücünü daha da zayıflatmaktadır. Denetim elemanlarının mevzuata tanımlanan temel inceleme görevleri dışındaki işlerde görevlendirilmemesi, denetim kapasitesinin etkin kullanımı açısından kritik önemdedir.

Vergi müfettişliği, kamu mali yönetimi açısından stratejik öneme sahip kariyer mesleklerden biridir. 2025 yılı itibarıyla 7.253 olan vergi müfettişi sayısı, yaklaşık 4,2 milyon faal gelir ve kurumlar vergisi mükellefi dikkate alındığında yüksek bir oran olarak değerlendirilemez. Nitekim 2025 yılında inceleme oranının yalnızca yüzde 1,57 seviyesinde gerçekleşmiş olması, kapasite tartışmasını daha görünür hâle getirmektedir.

Önümüzdeki dönemde yeminli mali müşavirlik ruhsatına hak kazanacak müfettiş sayısı da dikkate alındığında, nitelikli personelin Kurul bünyesinde tutulabilmesi için özlük haklarının rekabetçi bir düzeye taşınması gerekmektedir. Aksi hâlde, yetişmiş insan kaynağının özel sektöre yönelmesi kaçınılmaz olacaktır.

Kayıt dışı ekonomi, dijital platform gelirleri ve karmaşık finansal işlemlerin arttığı bir dönemde denetim kapasitesinin güçlendirilmesi, sadece idari bir tercih değil mali sürdürülebilirlik açısından da bir zorunluluktur. Vergi tahsilatının etkinliği, denetim mekanizmasının gücüyle doğrudan ilişkilidir.

Sonuç olarak, resmi doğru okumak ve verileri yerinde analiz etmek, yalnızca teknik bir egzersiz değil; mali disiplin ve kamu yararı açısından stratejik bir meseledir.

/././

Hukukla oynama, bir gün sana da gerekir!-Mehmet Y.Yılmaz-

Danıştay’ın 5. Dairesi’nin “Bu Suça Ortak Olmayacağız” bildirisine imza atan akademisyenler hakkındaki kararına göre, AYM’nin kararı “ihlal” kararıymış, “iptal” kararı değilmiş, Anayasa’da da “ihlal kararlarına uyulur” diye yazmadığı için ihlal kararlarına uymak gerekmiyormuş! Hukukla oynamayın, bir gün size de lazım olacak…

Kabul edelim ki dünyanın en ilginç ülkelerinden birinde yaşıyoruz.

Eskiden bu kadar ilginç bir ülke değildik.

Öngörülebilir bir hukuk düzenimiz vardı, kör topal da olsa yargı sistemi çalışıyordu.

İdarenin aklına en çok gelen uygulama Danıştay kararlarını uygulamamak için mahkeme kararıyla göreve iade ettiğini tekrardan başka bir gerekçeyle görevden almaktan ibaretti.

Anayasa Mahkemesi kararlarını eski iktidarlar da çoğu zaman beğenmezlerdi ama akıllarına uygulamamak gelmezdi.

Düşünün ki darbecilerin bile aklına böyle bir olasılık gelmemişti.

Onun için de Anayasa’ya, “Anayasa Mahkemesi kararlarının yasama, yürütme ve yargı organlarını, özel ve tüzel kişileri bağlayacağı” yazılmıştı ama uymayanların başına ne gelebileceği yazılmamıştı.

Anayasaları silah zoruyla ortadan kaldırmaya kalkışıyorsanız cezası elbette var. Türk Ceza Kanunu, bunun yaptırımını belirliyor.

Ama günümüzdeki gibi yetki aşımı yoluyla Anayasa’ya karşı geliyorsanız, bunun bir cezası yok, herkes geçinip gidiyor.

TBMM günün birinde yetkilerine sahip çıkabilecek çapta bir meclis haline gelebilirse, o vakit bazı yetkileri var, Anayasa’ya uymak istemeyenleri hizaya getirecek ama şimdilik öyle bir meclise sahip olmadığımızı biliyoruz.

Anayasa’ya göre, “Anayasa Mahkemesi kararları Resmî Gazete’de hemen yayımlanır ve yasama, yürütme ve yargı organlarını, idare makamlarını, gerçek ve tüzelkişileri bağlar.” (Madde 153)

TBMM’de kurulan “terörsüz Türkiye” komisyonunun raporunda da şöyle yazılıydı:

“Anayasa’mıza göre Anayasa Mahkemesi kararlarının yasama, yürütme ve yargı organlarını, idare makamlarını ve diğer kuruluş ve kişileri bağladığı konusunda herhangi bir tereddüt bulunmamaktadır.”

Dün öğrendik ki Anayasa’nın bu sözünü ettiğimiz maddesi bazılarını bağlıyor, bazılarını bağlamıyor.

T24'ten Gökçer Tahincioğlu'nun haberine göre, Danıştay’ın 5. Dairesi, “Bu Suça Ortak Olmayacağız” bildirisine imza atan akademisyenler hakkındaki AYM’nin ihlal kararına uymayacağı ile ilgili bir karar verdi.

Gerekçesi, hukuk ile ilgisi hukuk fakültesi kantininde çaycılık yapmaktan ibaret birisinin bile yüzünü kızartmaya yeter.

AYM’nin kararı “ihlal” kararıymış, “iptal” kararı değilmiş, Anayasa’da da “ihlal kararlarına uyulur” diye yazmadığı için ihlal kararlarına uymak gerekmiyormuş!

Vatandaşların kişisel hak arayışları sürecinde AYM’ye de başvurabilecekleri ile ilgili düzenleme, Anayasa’ya sonradan girdi. Onun için Anayasa yazılırken “ihlal kararlarına da uyulur” diye bir vurgu yapılamazdı.

Vatandaşlara bireysel başvuru yolu 2010’da yapılan Anayasa değişikliği ile açılırken 153. maddeye “ihlal kararlarına da herkes uyar” şeklinde bir ek yapılmamış olması o tarihte değişiklik maddelerini yazan TBMM komisyonunun beceriksizliği ile açıklanabilir belki ama sonuç değişmez.

Anayasa’nın 153. maddesindeki hükmün bir tek amacı var: AYM kararlarının kesin olduğu ve uygulanması gerektiği!

Zaten ilgili maddede de “iptal kararlarına uyulur” diye özel bir vurgu da yok; AYM “kararları herkesi bağlar” diyor, daha ne desin?

Danıştay ve Yargıtay’ın birer dairesindeki üç – beş hâkimin keyfi böyle istiyor diye Anayasa’nın açık bir hükmü yok sayılamaz.

Danıştay’ın söz konusu kararı, anayasaya karşı bir niyeti ifade ediyor, başka bir şeyi değil.

Hukuk ilginç bir disiplin.

Danıştay ve Yargıtay’ın iki dairesi, bu kararlarıyla yeni bir hukuk yaratıyorlar ama bundan en çok çekinmesi gerekenlerin başında bugün Türkiye’yi, Anayasa ve kanunlara göre yönetmesi beklenenler gelmeli.

Geçmişte Fethullahçıların böyle uygulamalarını “aynı menzili maksuda gidiyoruz” diye seyredenler, belli ki daha sonra yaşadıklarından bir ders almamışlar.

Bugün hukukun böyle eğilip bükülmesinden hoşnutlar, bu belli; ama unutmasınlar ki hiçbir iktidar sonsuza kadar sürmüyor.

Hukukla oynayanın gün geliyor, kendi eli de yanıyor.

Beni dinlemezler elbette, bunu biliyorum ama yine de söylüyorum işte: Hukukla oynamayın, bir gün size de lazım olacak!

/././

T-24

Hiç yorum yok:

Yorum Gönder