İstanbul Emniyeti'nde kritik atamalar: İBB soruşturmasını yürüten Mali Suçlarla Mücadele Şube Müdürü görevden alındı

Vali Davut Gül, İstanbul Emniyet Müdürlüğü atamalarını imzaladı. Atamalarla birlikte İstanbul Emniyeti Mali Suçlarla Mücadele Şube Müdürlüğü’nde son 17 ayda üçüncü kez müdür değişikliği gerçekleşti. Mali Suçlarla Mücadele Şubesi’nin yeni müdürü Eyüpsultan İlçe Emniyet Müdürü Çağlayan Kurt oldu. Önceki görevi İstanbul Havalimanı Koruma Şube Müdürlüğü olan ve Mali Suçlarla Mücadele Şube Müdürlüğü görevine geldikten sonra İstanbul Büyükşehir Belediyesi’ne (İBB) yönelik soruşturmaları yürüten Orhan Şen, İstanbul Havalimanı Koruma Şube Müdürlüğü görevine geri döndü. Müge Anlı'nın eşi Şinasi Yüzbaşıoğlu da Sarıyer İlçe Emniyet Müdürlüğü'nden Eyüpsultan İlçe Emniyet Müdürlüğü'ne atandı.

İstanbul Valisi Gül, Emniyet'te yeni atamalara imza attı. Gül tarafından onaylanan listede İstanbul İl Emniyet Müdür yardımcılığı görevlerine Serkan Gömce ve Hasan Demirbağ atandı. İstanbul Emniyeti'nde Kaçakçılık ve Organize Suçlarla Mücadele Başkanlığı'na Serhat Kalyoncu, Mali Suçlarla Mücadele Şube Müdürlüğü'ne Çağlayan Kurt, İstanbul Havalimanı Koruma Şube Müdürlüğü'ne Orhan Şen, Asayiş Şube Müdürlüğü'ne Mehmet Ali Taşçı, Özel Güvenlik Şube Müdürlüğü'ne Sami Pektaş, Güven Timleri Şube Müdürlüğü'ne Ahmet Çobanoğlu, Bölge Trafik Denetleme Şubesi Müdürlüğü'ne Şükrü Çoşkun atandı.

Önemli ilçelerin müdürleri değişti

Öte yandan Bağcılar İlçe Emniyet Müdürlüğü'ne Mustafa Durantaş, Sarıyer İlçe Emniyet Müdürlüğü'ne Burak Gürakan, Kadıköy İlçe Emniyet Müdürlüğü'ne Halis Erdoğan, Gaziosmanpaşa İlçe Emniyet Müdürlüğü'ne Lütfü Doğan, Beşiktaş İlçe Emniyet Müdürlüğü'ne Hakan Öztürk, Küçükçekmece İlçe Emniyet Müdürlüğü'ne Mustafa Aktan, Başakşehir İlçe Emniyet Müdürlüğü'ne Yusuf Erkan, Eyüpsultan İlçe Emniyet Müdürlüğü'ne Şinasi Yüzbaşıoğlu atandı.

Kızının çakarlı araç videosu sonrası yaptığı paylaşım tepki çekmişti: Yazar Emin Pazarcı, Akşam gazetesinden ayrıldı

Avukat kızının çakarlı bir lüks araçtaki görüntüleri sonrası yaptığı açıklama üzerine büyük tepki çeken ve görev yaptığı Akşam gazetesinde zorunlu izne çıkarılan gazeteci Emin Pazarcı, gazetedeki görevinden ayrıldığını açıkladı.

İktidara yakın Akşam Gazetesi Ankara Temsilcisi Emin Pazarcı'nın avukat kızı Begüm Ece Pazarcı, lüks bir araçta seyahat ettiği anlara içeren bir video yayınladı. Söz konusu videoda araçta çakar düzeneği kullanıldığı fark edilince sosyal medyada büyük tepki oluştu. Emniyet güçleri tarafından yapılan incelemenin ardından, araçta çakarların izinsiz kullanıldığı tespit edildi. Araç sahibine 173 bin 392 lira idari para cezası uygulanırken, lüks otomobil bir ay süreyle trafikten men edildi. Kızı hakkındaki eleştiriler sosyal medyada hızla büyüyünce, baba Emin Pazarcı tepkilere sosyal medya hesabından "Ulan it kopuk takımı... Çakarlı araç mı arıyorsunuz? Kızımda değil bende var. Ama bir kere bile kullanmadım. Tersini ispat eden çıkarsa, alnını karışlarım!" ifadeleriyle cevap verdi. Eski AKP MKYK üyesi Şamil Tayyar, sosyal medya hesabından yaptığı açıklamada, Pazarcı'nın söz konusu paylaşımları nedeniyle üç ay boyunca zorunlu izne çıkarıldığını duyurdu. Pazarcı, zorunlu izne çıkarılmasının ardından görevinden ayrıldığını açıkladı. “Arkadaşlarla el sıkıştık” diyen Pazarcı paylaşımında şöyle dedi: “Akşam Gazetesi'nden anlaşıp ve Ankara'daki arkadaşlarla el sıkışıp ayrıldım. Ankara Temsilciliğine getirilen Yusuf Alabarda'ya yeni görevinde başarılar dilerim.”

Başsavcılık, AKP'li vekilin oğlunun okula silahla gittiği iddiasını reddetti, haberlere soruşturma başlattı: Bazı öğrenciler boncuk tabanca getirmiş

Aydın Cumhuriyet Başsavcılığı, AKP Aydın Milletvekili Seda Sarıbaş'ın çocuğunun okuduğu okula silahla götürdüğü yönündeki haberler hakkında soruşturma başlatıldığını açıkladı. Sarıbaş'ın oğlunun okula silah götürdüğü iddialarını reddeden Başsavcılık, bazı öğrencilerin okula boncuk tabanca getirdiğini ifade etti.

AKP Aydın Milletvekili Seda Sarıbaş'ın çocuğunun okuduğu okula silahla götürdüğü iddia edildi. CİMER'e başvuran öğrenciler Sarıbaş'ın çocuğunun okula önce bıçak ardından da silahla geldiğini öne sürdü. Öğrencilerin iddiasında göre durum okul müdürüne bildirildi ancak öğrenciye ceza verilmediği öne sürüldü. Aydın Cumhuriyet Başsavcılığı tarafından yapılan açıklamada yapılan haberler hakkında soruşturma başlatıldığı açıklandı.

Başsavcılıktan yapılan açıklamada, bazı basın yayın kuruluşlarında "Milletvekilinin oğlu okulu silahla bastı", "Aydın'da milletvekilinin oğlu hakkındaki okulu silahla bastı iddiası CİMER kayıtlarına geçti" şeklinde haberlerin çıkması üzerine basın açıklamasının yapılmasına ihtiyaç duyulduğu belirtildi.

Akıl vermek gibi olmasın tabii!-Umur Talu-

“Sosyal demokrat” ya da öyle sanılan veya geçinen partilerin tarihi çuvallamalarından olmalı bu:

Geniş bir kesimi kapsamak istiyorsun, ama bunu, doğrudan seçmeni kavramak yerine, “seçilecek” kişileri “yerel rağbet”e dair varsayımlara göre seçerek yapıyorsun.

CHP’nin sancısı da böyle bir şey. 20 kadar belediye başkanı AKP’ye geçmiş. Ondan daha fazlası da “içeride.” O “20 kadar” da zaten “içeride olmamak için” hop iktidar otobüsünde.

Bunu öncelikle elbette AKP iktidarının çeyrek asra yaklaşan şu sürede “tertemiz” belediye başkanlarıyla yürümüş, yürütmüş gibi tek yönlü “temizlik-tehdit operasyonu”yla yaşıyor CHP. Kendisini iktidardan edebilecek rakibini çevreden merkeze gelerek, sakatlamak, hatta yok etmek isteyen bir “demokrat iktidar” var!

Ancak gülüm, hatanın epeycesi de sende. Böceklerle filan uğraşıp yerel güç odaklarına şirin görünmenin peşinde olacağına, bak pırıl pırıl gençler, sendikacılar var mesela. Bakarsın, “sosyal” mi ve de “demokrat” mı diye!

İskandinav ülkelerinde öyle böyle hayatiyetini sürdüren sosyal demokrat partiler dışında, Avrupa sosyal demokrat partileri sadece faşizmin kurbanı olmadı; aynı zamanda onun yolunu açan hataların da aktörü oldular. Savaşlara oy vermekten geniş cepheler oluşturmayı ihmale, kökenlerindeki “sol doku”ya ihanete kadar.

Burada da kısmen öyle tecelli etti. CHP’nin “Ecevit’in ve partinin en sol hali”yle yüzde 40’ı geçen oyları ve bunların sonra, elbette 12 Eylül’ün şiddetiyle de, nasıl eridiği çoktan unutulmuş. O kadar oya rağmen “tek başına iktidar” olamayınca, “sağ”dan yaptığı transferlerin partiyi bir anda nasıl kirlettiği de. Bir sağ parti zaten o tür transferleri kir havuzuna katar ama solda olduğunu iddia eden kirlenir.

“Sosyal demokrat parti”ysen, gözünü çevireceğin yer AKP’ye oy vermiş (ve hâlâ veren) işçiler, köylüler, emekliler, gençler, kadınlar, dar gelirliler olmalı, değil mi? AKP onlarla geldi, gidecekse “böcekler”le değil, onlarla gidecek.

Ama aynı zamanda, seçeceğin “temiz, kararlı, mücadeleci adaylar”la da. Mücadelenin dürüstlüğü ve samimiyetiyle.

Yıllardır onca baskıya rağmen, “içerideki” Demirtaş’lar veya dışarıdaki yol arkadaşları iktidara teslim olmamışsa, beğen beğenme, bir inanç ve adanmışlık meselesidir.

Bu ülkede çile çekenler sadece CHP’liler olmadı, şimdi de değil. Bak bu ülkenin acılarına ve o acıyı çekmeyeni, hissetmeyeni, direnmeyeni, aklı fikri “güç ilişkileri”nde ve kendi küçük iktidarı ile menfaatleri etrafında dolananı ayıkla.

“Muhalefet olmak” çok zor değil; “muhalif” olmak ise bambaşka bir şey. Onun içinde her türlü menfaat, kudret, kibir, servet, tezgah, katakulli, zorbalık, dayatma ilişkisine karşı bir duruş, bu ülkenin tüm acılarına dair bir hissediş olmalı.

Yoksa kimi “adam” ile “kadın”ın seçildikleri partiyi ve onları o partiden seçen insanları, nerede neler dikip nasıl ektiğiyle baş başa kalıyorsun.

New York’ta belediye başkanı seçilen Mamdani’ye, Seattle’da seçilen Katie Wilson’a, İrlanda Cumhurbaşkanı seçilen Catherine Connolly’ye, faşizan, Trump ve Netanyahu kankası (yeni seçilmiş) Milei’ye karşı şu anda Arjantin’in en popüler siyasetçisi haline gelen “solcu, devrimci” Myriam Bregman’a, İtalya’da Meloni’nin alternatifi haline gelen, eski atlet, Cenova Belediye Başkanı Silvia Salis örneklerine bir bakın mesela.

Bu örneklerde, Mamdani dışındakiler hep kadın değil mi? (Onun aldığı oylarda da kadın ağırlığı var.) Çünkü “Dünyanın Tozunu Atalım!”da da vurguladığım gibi, Çerçi, Kara ve benzeri dışında tabii, kadınlar “sol”a daha yakın, daha yatkın. Dünyanın hemen her yerinde, Batı ya da Doğu, böyle! Çünkü onların duyarlılık ve acı kapsama alanı, otoriterliğe itirazları erkeklerinkinden daha sahici, daha kalıcı, daha samimi olabiliyor.

Öyle kotalarla filan değil; o acılara ve bazen için için olan, bazen cesaretle ortaya çıkan o isyana kulak ve kalp, bir de aklınızı verirseniz tabii!

Bir de “boyun eğmeye eğdirmeye, menfaat ve güç ilişkilerine alışan” değil, “çalışan sınıflar”ı, ister sizden yana ister şimdilik karşıda duruyor olsun, kapı kapı kapsamak isteyerek tabii!

Deliller toplanmadan dava nasıl açıldı?-Mehmet Y.Yılmaz-

Önce bir soru: “İddianame” nedir?

Bu sorunun yanıtı kısaca şöyle: Soruşturma evresi sonunda toplanan delillerin suçun işlendiği hususunda yeterli şüphe oluşturması durumunda Cumhuriyet savcısının görevli ve yetkili mahkemeye hitaben düzenlediği resmî evraka iddianame denir.

İddianame metninde şüphelinin kimliği, suçlama, deliller ve kanuni maddeler yer alır. Mahkeme, kendisine sunulan iddianameyi inceler, kabul etmesiyle birlikte kamu davası resmen başlar.

Sorunun yanıtını, sınava yetersiz hazırlanmış öğrenciler gibi kafadan sallayarak yazmadım.

Ceza Muhakemeleri Kanunu’nun (CMK) 170, 171, 172, 173 ve 174. maddelerinden yaptığım çok kısa özettir.

“Mahkemenin incelemesi” meselesi hâkimin keyfi ile ilgili bir şey değildir.

CMK 174. maddesi, “suçun sübutuna doğrudan etki edecek mutlak delillerin toplanmasını” istiyor çünkü.

“Sübut”, dilimize Arapçadan geçen bir kelime. “Gerçekleşme, şüpheye yer bırakmayacak şekilde ortaya çıkma, kesinleşme ve ispatlanma” anlamlarına geliyor.

Savcılık, davanın kaderini doğrudan değiştirecek ana delilleri toplamadan, aceleyle davanın açılmasını istemişse mahkeme en geç 15 gün içinde iddianameyi reddeder.

Çünkü yeterli delil toplanmadan açılacak davalarda, mahkeme soruşturma yapmak zorunda kalır ki işi ve görevi bu değildir.

Sözü meşhur “casusluk davasına” getireceğim için bu “ansiklopedik bilgileri” önceden vermem gerekti, kafanızı şişirdiysem kusura bakmayın.

Ekrem İmamoğlu, Necati Özkan, Merdan Yanardağ ve Hüseyin Gün’ün “casusluk suçlamasıyla” 20 yıla kadar hapis istemiyle yargılandıkları davanın son duruşmasında sanıkların tahliye istemleri kabul edilmedi.

Duruşmada mütalaasını açıklayan savcı, “delil toplama işlemlerinin henüz tamamlanmadığı ve adli kontrolün bu aşamada yeterli olmayacağını” gerekçe göstererek sanıkların tutukluluk hallerinin devamına karar verilmesini istemişti.

Hâkimler de savcının talebine uydu, tutukluluk hallerinin devamına karar verdi.

Sizce Ağır Ceza Mahkemesi üyeleri, TCK’nin 174. maddesini bilmiyor olabilirler mi?

Pek mümkün görünmüyor.

Düşünün ki sadece okuma yazma bildiğim için ben bile CMK’yı okuyup, bunları öğrenebilmişim. Yargıçlar hukuk fakültesini bitirdiler, staj yaptılar, ağır ceza mahkemesi üyesi olacak kadar da tecrübeliler. Kanunu bilmiyor olmaları düşünülemez.

Ama yine de “deliller tamamen toplanmadı” diyen savcıya hak verdiler.

Bu nasıl olabiliyor?

Kanuna göre “suçun sübutuna doğrudan etki edecek mutlak delillerin toplanması” ile görevli olan savcılığın son duruşmada mahkemeden şu delilleri talep ettiğini hatırlatayım:

“Bilgi Teknolojileri ve İletişim Kurumu (BTK) Başkanlığı’ndan İBB’ye ait kullanılan IP adreslerinin ve ilgili sunucu sağlayıcılarının istenmesi,

MİT Başkanlığı ve TEM Şube Müdürlüğü’nden; BTK’den temin edilecek, İBB’ye ait kullanılan IP adresleri ve kullanıcı bilgileri ile ilgili olarak iddianamenin 111, 122 ve 123. sayfadaki görsellerde yer alan e – mail adreslerinin gerçek olup olmadığının tespiti, Log kayıtlarının incelenerek yetkisiz erişim, veri sızıntısı veya hesap ele geçirilmesi bulgularının tespiti; gelen ham verilerin düzenlenerek rapor haline getirilmesinin istenmesi.”

Savcılık bunların mahkeme tarafından istenmesini talep ediyor, mahkeme de bunu uygun görüyor.

İyi de iddianame yazılmadan önce bu delillerin araştırılıp, bulunması görevi kimindi?

Bir hatırlatma daha yapayım: Mahkeme, “suçun sübutuna doğrudan etki edecek delilleri içermeyen iddianameyi” reddetmek durumunda değil miydi?

Bu yargılama ile ilgili haberleri takip etmiş miydiniz?

İddianame, Hüseyin Gün’ün “itirafları” üzerine bina edilmişti. Duruşmada Gün, zamanın Başbakanlık Müsteşarı Fuat Oktay tarafından kendisine verilen bir belgeyi paylaştı.

Gün eğer savcının iddiasına göre gerçekten casus ise Fuat Oktay’ın kendisine Türk hükümeti adına verdiği yetki belgesi ne anlama gelir?

Fuat Oktay’ın bu iddiayı duruşmada dile getirildiği günden beri yalanlamadığını da hatırlatayım.

Sanıkların lehinde sayılması lazım gelen bu delil, niye dosyada yoktu da duruşmada sanık ifadesinde ortaya çıktı?

Bir hatırlatma yapayım: Kanuna göre, savcılar, soruşturmaları sırasında sanıkların aleyhindeki delillerin yanısıra lehinde olan delilleri de toplamak zorundalar.

Ekrem İmamoğlu, Necati Özkan ve Merdan Yanardağ’ın böyle bir iddianameyle yargılanabiliyor olmasının bir tek anlamı var: Suç uyduruluyor!

Kanunlarımızda bir de “suç uydurma suçu” diye tanımlanmış bir suç var ki onu da anlatıp, kafanızı daha fazla şişirmeyeceğim.

2026’nın ilk dört ayında vergi tahsilatı gerçeği -Murat Batı-

Hazine ve Maliye Bakanlığı, 2026 yılı Ocak–Nisan dönemi bütçe gerçekleşmelerini 15 Mayıs Cuma günü açıkladı.

Ocak–Nisan döneminde toplam vergi gelirlerinin yüzde 44,77’si katma değer vergisi (KDV) ve özel tüketim vergisi (ÖTV) tahsilatından oluşuyor. Dolaylı vergilerin toplam içindeki payı yüzde 61 seviyesinde. Dolaysız vergilerin payı ise yüzde 39.

Bu dağılım, Türkiye’de vergi sisteminin yapısal karakterini bir kez daha hatırlatıyor: Vergi yükünün önemli kısmı hâlâ tüketim üzerinden, yani dolaylı vergilerle finanse ediliyor.

Ancak gelir vergisi ve kurumlar vergisinin takvimsel tahsilat yapısı dikkate alındığında, bu oranların yıl içinde değişmesi kaçınılmaz.

Yılın ilk dört ayında tahsil edilen gelir vergisinin yüzde 89,15’i stopajlardan oluşmaktadır. Yaklaşık 5,5 milyon beyan edilen gelir vergisi, yine stopaja sırtlanmış vaziyette.

Kurumlar vergisi ise yılda tek seferde genel olarak nisan ayında ödenmektedir. Ödenen kurumlar vergisinin toplam vergi gelirleri içindeki payı yüzde 10,19’dur.

2026 Nisan ayı bütçe gerçekleşmeleri

2026 yılı Nisan ayında merkezi yönetim bütçe giderleri 1 trilyon 524,9 milyar TL, bütçe gelirleri 1 trilyon 186,2 milyar TL ve bütçe açığı 338,7 milyar TL olarak gerçekleşmiştir. Ayrıca, faiz dışı bütçe giderleri 1 trilyon 267,3 milyar TL ve faiz dışı açık ise 81,1 milyar TL olarak gerçekleşmiştir.

Genel görünüm aşağıdaki tabloda bulunmaktadır.

Merkezi yönetim bütçesi 2025 yılı Nisan ayında 174 milyar 714 milyon TL açık vermiş iken 2026 yılı Nisan ayında 338 milyar 727 milyon TL açık vermiştir. 2025 yılı Nisan ayında 85 milyar 945 milyon TL faiz dışı fazla verilmiş iken 2026 yılı Nisan ayında 81 milyar 95 milyon TL faiz dışı açık verilmiştir.

2026 Ocak-Nisan dönemi bütçe giderleri

2026 yılı Ocak-Nisan döneminde merkezi yönetim bütçe giderleri 5 trilyon 950,3 milyar TL, bütçe gelirleri 5 trilyon 191,5 milyar TL ve bütçe açığı 758,8 milyar TL olarak gerçekleşmiştir. Ayrıca, faiz dışı bütçe giderleri 4 trilyon 816,6 milyar TL ve faiz dışı fazla ise 374,9 milyar TL olarak gerçekleşmiştir.

Merkezi yönetim bütçesi 2025 yılı Ocak-Nisan döneminde 885 milyar 531 milyon TL açık vermiş iken 2026 yılı Ocak-Nisan döneminde 758 milyar 776 milyon TL açık vermiştir. 2025 yılı Ocak-Nisan döneminde 160 milyar 922 milyon TL faiz dışı açık verilmiş iken 2026 yılı Ocak-Nisan döneminde 374 milyar 928 milyon TL faiz dışı fazla verilmiştir.

2026 Ocak-Nisan dönemi bütçe gelir gerçekleşmeleri

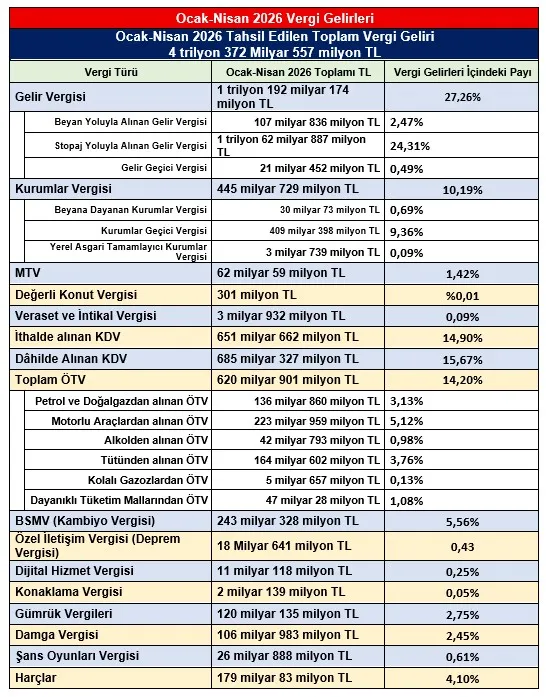

Merkezi yönetim bütçe gelirleri Ocak-Nisan dönemi itibarıyla 5 trilyon 191 milyar 546 milyon TL olarak gerçekleşmiştir. Vergi gelirleri 4 trilyon 372 milyar 557 milyon TL, genel bütçe vergi dışı gelirleri ise 669 milyar 446 milyon TL olmuştur.

2025 yılı Ocak-Nisan döneminde bütçe gelirleri 3 trilyon 364 milyar 182 milyon TL iken 2026 yılının aynı döneminde yüzde 54,3 oranında artarak 5 trilyon 191 milyar 546 milyon TL olarak gerçekleşmiştir. 2026 yılı Ocak-Nisan dönemi vergi gelirleri tahsilatı geçen yılın aynı dönemine göre yüzde 55,6 oranında artarak 4 trilyon 372 milyar 557 milyon TL olmuştur.

Aşağıdaki tabloda 2026 Ocak-Nisan dönemi vergi gelirleri ve bu vergilerin toplam vergi gelirleri içindeki payları gösterilmiştir.

Yukarıdaki tabloda da görüldüğü üzere 2026 Ocak-Nisan döneminde KDV ve ÖTV’nin toplam vergi gelirleri içindeki payı yüzde 44,77; dolaylı vergilerin payı yüzde 61 ve dolaysız vergilerin payı ise yüzde 39 olarak gerçekleşti.

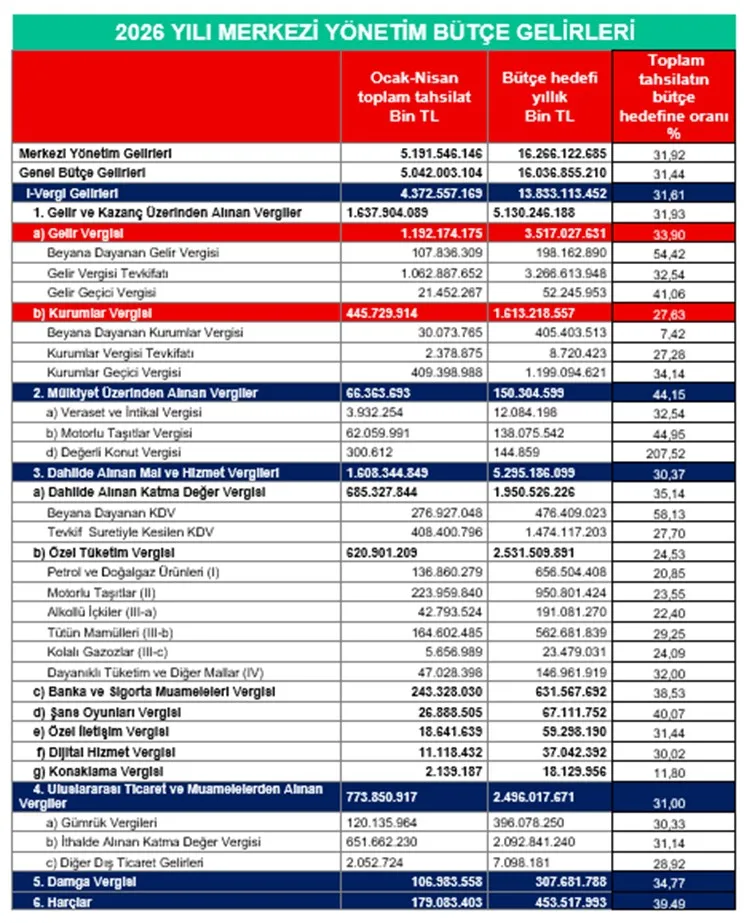

Aşağıdaki tabloda hedeflenenle gerçekleşen gelirlere ilişkin veriler bulunmaktadır.

Tabloya bakıldığında, 2026 yılının ilk dört ayı itibarıyla merkezi yönetim bütçe gelirlerinin yıllık hedefin yaklaşık yüzde 32’sine ulaştığı görülüyor. İlk bakışta bu oran, dört aylık dönem dikkate alındığında takvime paralel bir gerçekleşme izlenimi verse de gelir kompozisyonu ayrıntılı incelendiğinde bütçe yapısına ilişkin önemli kırılganlıklar dikkat çekiyor.

Öncelikle vergi gelirlerinin yaklaşık yüzde 32 seviyesinde gerçekleşmiş olması, bütçe gelirlerinin hâlen büyük ölçüde vergi tahsilatına bağımlı olduğunu gösteriyor. Ancak bu tahsilatın niteliği, vergi sisteminin üretim ve kazanç üzerinden değil, daha çok dolaylı vergiler ve stopaj mekanizmaları üzerinden çalıştığını ortaya koyuyor.

Nitekim gelir vergisinde en dikkat çekici unsur, beyana dayanan gelir vergisinin 54,42 gibi yüksek bir gerçekleşme oranına ulaşmasına rağmen toplam gelir vergisi içindeki ağırlığının oldukça sınırlı kalmasıdır. Gelir vergisinin omurgasını hâlâ ücretliler ve stopaj yoluyla vergilendirilen kesimler oluşturmaktadır. Gelir vergisi tevkifatının 1 trilyon TL’yi aşması, vergi tahsilatının büyük ölçüde kaynağında kesinti yöntemiyle sağlandığını göstermektedir. Bu durum, kayıt dışılığın ve beyana dayalı gelir unsurlarının hâlen yeterince vergilendirilemediğine işaret etmektedir.

Benzer bir tablo kurumlar vergisinde de görülmektedir. Beyana dayanan kurumlar vergisinin yılın dört ayında yalnızca yüzde 7,42 oranında gerçekleşmiş olması dikkat çekicidir. Buna karşılık kurum geçici vergisinin yüzde 34 seviyesine ulaşması, tahsilatın esas olarak geçici vergi mekanizması üzerinden yürüdüğünü göstermektedir. Bu durum teknik olarak dönemsel tahsilat takviminden kaynaklansa da bütçe gelirlerinin önemli ölçüde peşin tahsilata dayandığını ortaya koymaktadır.

Dolaylı vergiler tarafında ise ÖTV gelirlerindeki düşük gerçekleşme oranı dikkat çekmektedir. Özellikle petrol ve doğalgaz ürünleri ile motorlu taşıtlar üzerinden alınan ÖTV’de hedeflerin yaklaşık dörtte biri seviyesinde kalınmıştır. Bu tablo, iç talepte yavaşlama, otomotiv piyasasındaki daralma özellikle eşel mobil politikası kaynaklı etkilerle açıklanabilir. Buna karşılık tütün mamullerindeki görece yüksek tahsilat, tüketim esnekliği düşük ürünlerden alınan vergilerin bütçe açısından önemini koruduğunu göstermektedir.

Dahilde alınan KDV ile ithalde alınan KDV arasındaki fark da ayrıca dikkat çekmektedir. İthalde alınan KDV’nin büyüklüğü, Türkiye’nin vergi yapısında ithalata bağımlılığın hâlen önemli bir gelir kaynağı olduğunu göstermektedir. Buna karşılık dahilde alınan KDV’nin önemli kısmının tevkifat mekanizmasından gelmesi, sistemin yine stopaj benzeri güvenli tahsil yöntemlerine dayandığını ortaya koymaktadır.

Tablodaki en çarpıcı veri ise değerli konut vergisidir. Yıllık hedefin yüzde 207’sine ilk dört ayda ulaşılmış olması, bütçe hedefinin gerçekçi belirlenmediğini veya yıl içinde olağanüstü bir tahsilat gerçekleştiğini düşündürmektedir. Bu tür sapmalar, bütçe tahmin kalitesinin ayrıca tartışılması gerektiğini göstermektedir.

Konaklama vergisindeki yüzde 11,80’lik düşük gerçekleşme oranı ise turizm sezonunun henüz başlamamış olmasıyla açıklanabilir. Bu nedenle yılın ilerleyen aylarında burada ciddi bir artış görülmesi muhtemeldir.

Genel olarak tablo, vergi gelirlerinde nominal tahsilat gücünün sürdüğünü, ancak vergi sisteminin hâlen büyük ölçüde dolaylı vergilere, stopaj yöntemine ve peşin tahsil mekanizmalarına dayandığını göstermektedir. Bu yapı, ekonomik yavaşlama dönemlerinde bütçe gelirlerini daha kırılgan hale getirebilir. Ayrıca doğrudan vergilerin toplam içindeki sınırlı ağırlığı, vergi adaleti tartışmalarının 2026 yılında da gündemde kalacağını göstermektedir.

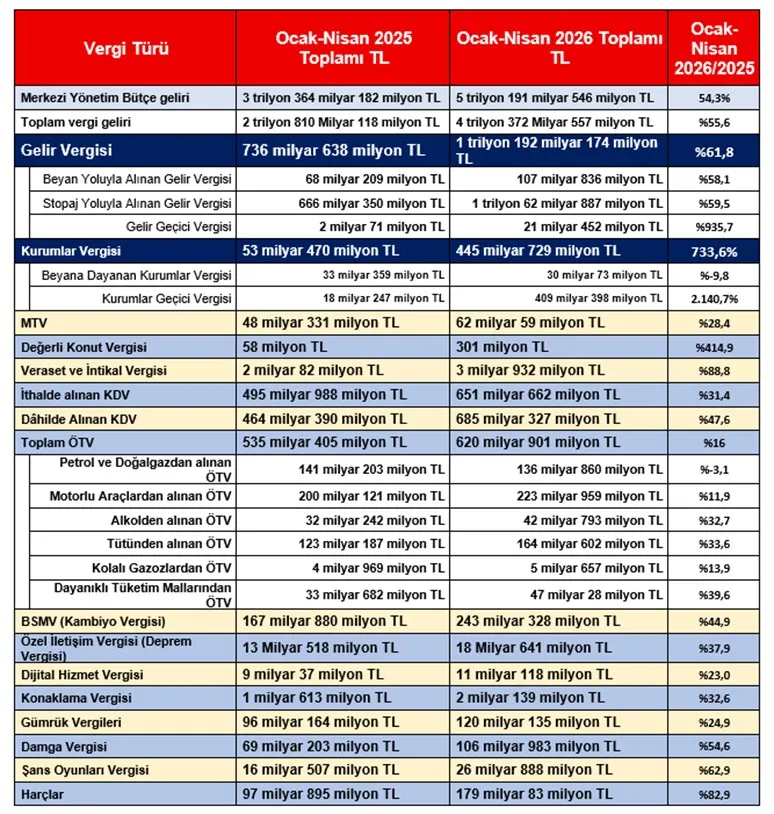

Ocak-Nisan 2026 ile geçen yıl aynı dönem vergi tahsilatı karşılaştırılması

2025 yılı Ocak-Nisan döneminde bütçe gelirleri 2 trilyon 406 milyar 769 milyon TL iken 2026 yılının aynı döneminde yüzde 66,4 oranında artarak 4 trilyon 5 milyar 382 milyon TL olarak gerçekleşmiştir. 2026 yılı Ocak-Nisan dönemi vergi gelirleri tahsilatı geçen yılın aynı dönemine göre yüzde 66,1 oranında artarak 3 trilyon 360 milyar 367 milyon TL olmuştur.

Aşağıdaki tabloda vergi kalemleri bazında Ocak-Nisan 2026 tahsilat tutarları ile geçen yılın aynı dönemdeki tahsilat tutarları ve değişim oranları bulunmaktadır.

Yukarıdaki tabloya göre 2026 Ocak-Nisan döneminde geçen yıl aynı döneme nazaran tahsilat oranı en fazla olan gelir kalemi Kurum geçici olmuştur. Bunun da nedeni hem yerel asgari kurumlar vergisi hem de geçici verginin dört döneme tekrardan çıkartılmasıdır.

Sonuç olarak

2026 yılının ilk dört ayına ilişkin bütçe verileri, vergi tahsilatında nominal olarak güçlü bir artış yaşandığını ortaya koysa da vergi sisteminin yapısal sorunlarının devam ettiğini göstermektedir. Vergi gelirlerindeki artış büyük ölçüde stopaj, geçici vergi ve dolaylı vergiler üzerinden sağlanırken; beyana dayalı vergilemenin toplam tahsilat içindeki ağırlığının sınırlı kaldığı görülmektedir. Bu durum, vergi sisteminin hâlen üretimden ve gerçek kazanç beyanından ziyade, kaynağında kesinti ve tüketim üzerinden çalışan bir yapıya dayandığını ortaya koymaktadır.

Özellikle KDV ve ÖTV’nin toplam vergi gelirleri içindeki yüksek payı, bütçe finansmanının büyük ölçüde tüketim üzerinden sürdürüldüğünü göstermektedir. Dolaylı vergilerin toplam vergi gelirleri içindeki yüzde 61’lik ağırlığı, vergilemede adalet tartışmalarının önümüzdeki dönemde de devam edeceğine işaret etmektedir. Çünkü dolaylı vergiler, gelir düzeyinden bağımsız olarak tüm kesimler üzerinde benzer yük oluşturduğu için, düşük ve orta gelir grupları açısından daha ağır sonuçlar doğurabilmektedir.

Diğer taraftan kurumlar vergisi tahsilatındaki olağanüstü artışın önemli ölçüde geçici vergi mekanizması ve yerel asgari kurumlar vergisi uygulamasından kaynaklanması, bütçe gelirlerinin kalıcı vergi tabanı genişlemesinden ziyade dönemsel ve peşin tahsil yöntemleriyle desteklendiğini göstermektedir. Aynı şekilde dahilde alınan KDV’de tevkifat sisteminin ağırlığı da idarenin güvenli tahsil yöntemlerine yönelmeye devam ettiğini ortaya koymaktadır.

Bütçe gerçekleşmeleri ayrıca ekonomik yavaşlamanın bazı vergi kalemleri üzerindeki etkisini de göstermektedir. Özellikle petrol ve motorlu taşıtlar üzerinden alınan ÖTV’deki sınırlı artış, iç talepteki yavaşlama ve tüketim eğilimlerindeki değişimin bütçe gelirlerine doğrudan yansıdığını göstermektedir. Buna karşılık tütün, alkol ve benzeri tüketim esnekliği düşük alanlardaki vergi tahsilatının bütçe açısından önemini koruduğu anlaşılmaktadır.

Genel görünüm itibarıyla, bütçe gelirlerinde güçlü tahsilat kapasitesi korunmakla birlikte, vergi sisteminin yapısal olarak dolaylı vergilere, stopaj mekanizmasına ve peşin tahsil yöntemlerine bağımlılığı devam etmektedir. Bu yapı kısa vadede tahsilat güvenliği sağlasa da ekonomik daralma dönemlerinde bütçe gelirlerini daha kırılgan hale getirebilir. Ayrıca doğrudan vergilerin toplam içindeki sınırlı payı, vergi adaleti ve kayıt dışılıkla mücadele tartışmalarının 2026 yılında da ekonomi politikalarının merkezinde kalacağını göstermektedir.

/././

T-24

Hiç yorum yok:

Yorum Gönder