Olay yerinden izlenimler: Kılıçdaroğlu’nu kim gaza getirdi?-Tolga Şardan-

Kemal Bey, o merdivenleri çıkarken ne düşünecek acaba? Genel başkan makam odasındaki koltuğa oturduğunda neler hissedecek? Kendisinden ve Özgür Özel’den bağımsız biçimde; iktidarın, bilhassa sokakta kazandığı gücü elinde bulunduran ana muhalefet partisine yönelik operasyonun nasıl sonuçlanacağını fark edebilecek mi? Her şey bir yana, ailesinde kendisinden sonra gelen kuşaklara bırakacağı miras için ne diyecek?

24 Mayıs 2026, saat: 11.30 suları…

Kemal Kılıçdaroğlu’nun evinden ayrıldıktan sonra CHP Genel Merkezi’nin önüne ulaştım.

Trafik epeyce uzakta kesildiği için genel merkeze sadece yaya olarak ulaşmak mümkündü.

Anadolu Bulvarı ile İcra Mahkemeleri’nin bulunduğu bölge, yaya ve araç trafiğine tamamen kapatılmıştı.

Polisin oluşturduğu üç ayrı barikatı geçip, müdahale için bekleyen polislerin bulunduğu alana ulaştım.

Bir süre resmi ve sivil polislerin konuşlandığı alanda kaldım, kimi polislerin “yaşananlardan rahatsızlıklarını” anlatan cümlelerine kulak kabarttım.

Burada bulunduğum sırada AFAD’ın ekibini görmek, “kesin müdahale” durumunun sinyalini verdi. Kaldı ki üç saat sonra ilk hamleyi yapan demirleri kesen AFAD ekibiydi!

Genel merkezin önünde kontrolde tutulan alanda sadece polisler, gazeteciler, Kemal Kılıçdaroğlu ekibinden bir grup vardı.

Saat: 13.50 suları…

Gök gürültüsü yerini sağanak yağmura bırakırken, CHP Genel Merkezi’nin önü birden boşaldı.

İstinaf kararıyla görevi devralan Kemal Kılıçdaroğlu’nun gelişmeleri izleyen bir grup taraftarı, canlı yayın yapan gazeteciler ve yağmurlukları üzerlerinde olmasına karşın sağanaktan etkilenen polisler, kendilerini korumak amacıyla genel merkezin karşısındaki binaların girişlerine sığındı.

Olası arbededen etkilenmek istemeyen bir vakıf hastanesi kapısına kilit vurmuştu. Giriş kapısı, yağmurdan korunmak isteyen onlarca polise korunak oldu. Zaten o alanda polis dışında hiç kimse yoktu.

Bir kafe ve bir kamu kurumu da kapalı olunca, korunaklı alanlar yağmurdan kaçanlara yetmedi.

Yağmur altında sadece kuşlar kaldı, yedikleri ve içtiklerinin artıklarını çevreye saçan insanlardan kalanlardan karınlarını doyurmaya çalıştılar bir süre.

CHP Genel Merkezi, sabahın ilk ışıklarından itibaren polis ablukasındaydı. (Fotoğraf:Tolga Şardan)

CHP Genel Merkezi, sabahın ilk ışıklarından itibaren polis ablukasındaydı. (Fotoğraf:Tolga Şardan)

Saat 14.10 suları…

Yağmur henüz etkisini azaltmış değilken, cep telefonlarına bir mesaj düştü.

İçişleri Bakanı Mustafa Çiftçi ile görüşen CHP Grup Başkan Vekili Murat Emir’in, “İçişleri Bakanımıza, güvenlik güçlerinin Genel Merkezimize güç kullanarak girmemesini arz ettik. Bunun ülkemize, demokrasimize hayrı yok. Daha itidalli olmamız gereken saatlerden, günlerden geçiyoruz” açıklamasıydı mesajın içeriği.

Saat 14.20 suları…

CHP’li Emir’in Çiftçi ile görüşmesinin detaylarının kamuoyuna yansımasının üzerinden henüz 10 dakika geçmişti ki, Emir’in Çiftçi’den talebinin yerini bulmadığı “net” biçimde anlaşıldı.

Yağmurun şiddetini azaltması ve güneşin çok hafif de olsa yüzünü göstermesiyle birlikte polis, genel merkez bahçesine girdi.

Anlaşıldı ki, yağmurun şiddetli yağdığı anlarda, herkes sokağı boşaltmışken, binanın Anadolu Bulvarı yönündeki bahçe demirlerinden iki büyük parçası, polis gözetiminde AFAD ekibince dışarıdan kesildi.

Bahçeye giren polislerle bahçede bekleyen CHP’li direnişçiler arasında ilk arbede başlarken, aynı anda genel merkezin kapalı garajının bulunduğu yerdeki demir kapı da başka bir AFAD ekibince kesilince bu taraftan da yine polisler genel merkeze girdi.

Polisin kestiği bahçe duvarı bölümü (Fotoğraf: Tolga Şardan)

Polisin kestiği bahçe duvarı bölümü (Fotoğraf: Tolga Şardan)

Böylelikle, kendisiyle görüşen CHP heyetinin talepleri karşısında sağ gösterip sol çakan İçişleri Bakanı Mustafa Çiftçi de yaklaşımıyla ülkenin demokrasi tarihinde yerini aldı.

Keza Ankara’ya yeni atanan Vali Yakup Canbolat ve Ankara Emniyet Müdürü Maksut Yüksek de henüz ayaklarının tozuyla, demokrasi tarihinde kendilerine özel bir yer buldular.

Saat 14.30 suları…

Bahçeye giren polisler, plastik mermi atışlarının eşliğinde yine gaz kullanarak merdivenleri tırmandı.

Bu sırada genel merkezin “kurşun geçirmez” kapılarını açmak için polis yüklendi. İlk kapının açılmasıyla birlikte göz yaşartıcı gaz eşliğinde maskeli polisler binaya girdi.

Bahçenin diğer tarafında ise ellerinde göz yaşartıcı gaz bulunan takviye polisler, CHP’lileri gaz sıkarak etkisiz hale getirmeye çalışırken, genel merkezde konuşlanan partililerin yanıtı ise yangın tüpleriydi.

Genel merkezin yangın tüpleri, göz yaşartıcı ve biber gazı sıkan polisleri birkaç dakika duraksattı.

Yüzlerce Çevik Kuvvet ve sivil polis, bir anda genel merkezin içine girdi.

Sonrasında olanlar da mutlak butlan kararıyla başlayan gelişmeler gibi ülke ve dünya kamuoyuna an be an yansıdı.

Her şey bir saat içinde oldu, bitti.

Böylece Kemal Kılıçdaroğlu ile ekibi, “son kale”yi, demokratik kurultayla kaybettiği yönetimi iktidar ve devlet gücüyle ele geçirdi.

Saat 17.00 suları…

Seçilmiş CHP Genel Başkan Özgür Özel’in posteri sağanak yağmur altında binadan indirildi.

Binanın içi, halen gaz doluydu.

Ortalık, geçmişte Güney Amerika’dan çokça dünyaya yansıyan görüntülerden farkı yoktu.

* * *

Yine; 24 Mayıs 2026, saat 07.00 suları…

Sabahın erken saatlerinde Kılıçdaroğlu yanlısı CHP’lilerin genel merkeze yürüyüşe geçtikleri haberi, pazar sabahına uyanmış ülkenin gündemine düştü.

Televizyonlar canlı yayına bağlandılar. T24 başta internet haber siteleri haberleri geçmeye başladılar. Sosyal medya bir anda karıştı!

Genel merkeze müdahale olasılığına karşı, havanın aydınlanmasından itibaren yüzlerce resmi ve sivil polis genel merkez çevresine yerleştirildi.

Yaşananları görmek isteyenler binaya yaklaştırılmadı. Bu arada “siyah giyimli” bir grubun genel merkezin önünde sabahın erken saatlerinde yaşanan arbede de aktif rol alması dikkat çekiciydi.

Öğleden sonra müdahale olmadan kısa süre önce kolları dövmeli, garip saç traşlı, siyah giyimli 7-8 kişilik bu grup, - ki kendi aralarındaki konuşmalardan bölgeyi de bilmedikleri anlaşılıyordu – sivil polislerin kontrolünde genel merkezin önünde araçlarına yönlendirildiler.

Saat 10.30 suları…

Kemal Kılıçdaroğlu’nun evinin önündeyim, genel merkezde arbede yaşanan süreçte Park Apartmanı’nın önünde pek hareketlilik yok. Polis ekipleri apartmanın bulunduğu caddeyi iki yönlü trafiğe kapamıştı.

Şans eseri aracıyla sokağa girip çıkamayan sürücülerin direksiyon başındaki “pek de iyi olmayan” mırıldanmalarının anlamını, dudak hareketleri ve yüzlerinin aldığı sinirli ve kızgın bakışlardan tahmin etmek güç olmadı.

Bulunduğum anlarda evde sadece CHP Milletvekili Deniz Demir vardı.

Demir evden çıktıktan hemen sonra biraz uzakta gazetecilerle sohbet etmeye başladı. Derdimiz içerideki Kılıçdaroğlu’nun havasını anlayabilmekti.

Öyle ya, seçilmiş genel başkanın görev alınıp kendisinin atanmış genel başkan olarak yönetime gelmesi söz konusuydu.

Demir, birkaç kurgu cümlesi kurdu. Kılıçdaroğlu’nun olanlardan üzüntülü olduğuna dair bir kanaat oluşturacak bilgi çıkmadı ortaya.

Genel merkezde yaşananlarla ilgili gelişmeleri nasıl takip ettiğini öğrenmek istedik sorularla. Aldığımız yanıt, “olay yerindeki milletvekilleriyle telefonla görüştüğü buna karşın – saatlerdir televizyonların canlı yayın yapmasına rağmen - evdeki televizyonun kapalı olduğu”ydu!

Bu bilgi, bu satırların yazarı için yeterliydi.

Anlaşıldı ki; Kılıçdaroğlu, yaşananları canlı izlemek yerine, genel merkez çevresindeki ekibinden bilgi alarak kararlarını verip, istikameti belirledi. Gelişmeleri “canlı” izlemenin bir gereği de yoktu!

Sabah saatlerinde televizyonu kapalı olan Kılıçdaroğlu’nun, öğle saatlerinde göz yaşartıcı gaz ve biber gazıyla yüzlerce polisin CHP Genel Merkezi’ne müdahale etmesinin görüntülerini “canlı” ya da “banttan” izleyip izlemediği muamma.

* * *

Saat 16.30 suları…

Seçilmiş Genel Başkan Özgür Özel yönetimindeki genel merkez yönetimi binayı terk etti. Müdahaleyi gerçekleştiren onlarca, yüzlerce polis de önce kumanyalarını yediler. Sonra yavaş yavaş olay yerinden ayrıldılar.

Saatlerce havada uçarak Ankara Emniyeti’ne görüntü aktaran dronların da mesaisi tamamlandı.

Peşinden araçlarla binaya getirilen genel merkez çalışanları iş başı yaptı. Kapıda bekleyen binanın korunmasında görev yapan polislerle selamlaşarak merdivenleri çıktılar.

Kimisi binanın önündeki kalıntıları temizlerken, kimileri de halen göz yaşartan ve insanın boğazını yakan gazın etkisindeki binanın katlarında görev aldı.

Bu arada, demir kapıdan içeri adım attığınızda karşınıza gelen olay yeri kalıntılarıyla, biraz başınızı yukarı kaldırdığınızda gördüğünüz Türk Bayrağı ve CHP’nin kurucu Genel Başkanı Mustafa Kemal Atatürk’ün posterinin “uyuşmadığını” hissetmek fazlasıyla yürek burktu.

Genel Merkez'in hemen girişindeki genel başkanların fotoğrafları. Kılıçdaroğlu ve Özel’in yeri boştu. (Fotoğraf: Tolga Şardan)

Genel Merkez'in hemen girişindeki genel başkanların fotoğrafları. Kılıçdaroğlu ve Özel’in yeri boştu. (Fotoğraf: Tolga Şardan)

CHP’li Sarı, gazetecilere konuşurken olay yerini dolaştım. Mutfak, tuvaletler, giriş holü, katlar tam felaketti.

Elbette fiziki düzenlemeler yapılır. Eksikler, noksanlar yerine konabilir. Belki öncekinden çok daha güzel de olabilir. Ama yaşananlar ne olacak?

Kaybolan ruh nasıl yerine konacak bundan sonra?

Genel Merkez çalışanları, eşyalarını alıp binayı terk etti. (Fotoğraf: Tolga Şardan)

Genel Merkez çalışanları, eşyalarını alıp binayı terk etti. (Fotoğraf: Tolga Şardan)

Saat 17.15 suları…

Eski CHP Milletvekili Müslüm Sarı, neden bu tablonun yaşandığını Kemal Kılıçdaroğlu cephesinden açıklamaya ve gerekçe bulmaya çalışırken; bir grup partili ise genel başkanın özel kaleminde servis edilen çikolatayı “ağız tadıyla” yiyebilme erdemini gösterdi!

* * *

Şimdi, binaya giriş sırası Kemal Kılıçdaroğlu’nda. Yakın çevresi 30 Mayıs günü partililerle bayramlaşma yapılacağını açıkladı.

Kemal Bey, o merdivenleri çıkarken ne düşünecek acaba? Genel başkan makam odasındaki koltuğa oturduğunda neler hissedecek?

Kendisinden ve Özgür Özel’den bağımsız biçimde; iktidarın, bilhassa sokakta kazandığı gücü elinde bulunduran ana muhalefet partisine yönelik operasyonun nasıl sonuçlanacağını fark edebilecek mi?

Her şey bir yana, ailesinde kendisinden sonra gelen kuşaklara bırakacağı miras için ne diyecek?

Kurban Bayramınız kutlu olsun...

/././

Tarihe böyle mi geçmek istiyorlar?-Mehmet Y.Yılmaz-

AKP yargısının CHP’ye tayin ettiği kayyım Kemal Kılıçdaroğlu, bu son hamlesiyle kuşkusuz Türk siyasi tarihinde de CHP’nin tarihinde de kendisine özel bir yer edinmeyi başardı. Polis zoruyla, biber gazlarıyla, partililerini dövdürerek oturduğu makamda ne kadar oturabileceğini zannediyor? İleride bu tarihleri okuyanlar bir insanın kendisine nasıl böyle bir kötülüğü reva gördüğünü anlamakta güçlük çekecekler...

Cumhurbaşkanı Recep Tayyip Erdoğan, geçtiğimiz hafta AKP TBMM Grup toplantısında şöyle konuştu:

“Bu hareket en başından itibaren millet, memleket, büyük Türkiye davasıdır. Bu hareket ümmet davasıdır. Bir Tayyip Erdoğan gider ama bu davayı omuzlayacak bin Tayyip Erdoğan gelir.”

AKP’nin eskiden vardıysa bir “davası” olduğunu artık hatırlayan kaldı mı bilmiyorum ama şunu kesin olarak söyleyebilirim:

“Bu dava” bir süredir “bir Tayyip Erdoğan’ın” ne olursa olsun iktidarda kalmasını sağlama davasına dönüşmüş bulunuyor.

“Birinci Recep Tayyip Erdoğan” gerçekten “nasıl olsa arkamda daha bin tanesi var, dava garanti” diye düşünüyor olsaydı, gitmemek için Cumhuriyetin ve “seçimli demokrasimizin” önemli kurumlarını bu hale getirmezdi.

Ana muhalefet partisi giderek halk nezdindeki etkisini arttırıyor, yargı operasyonları bu gidişi durdurmaya yetmedi.

Şimdi hedef muhalefet partisini felç ederek, kendi derdiyle uğraşır hale getirmek gibi görünüyor.

Erdoğan, tecrübeli bir politikacı olarak normal bir seçimi kazanamayacağının farkında.

Yenebileceği rakipler ile seçime girmenin hayalini kuruyor, bunun için de bugüne kadar kendi meşruiyetinin de kaynağı olan Anayasal düzeni yıkıyor.

Recep Tayyip Erdoğan ve partisi çeyrek yüzyıla yakın bir süredir iktidarda.

Bu süre içinde defalarca seçim kazandı ve kazandığı seçimlerin meşruiyeti hiç tartışılmadı.

YSK’nın, kanunun açık hükümlerini yok sayarak, TBMM’nin yetkisini gasp ettiği referandumun meşruiyeti bile tartışılmadı. (Seçim Kurullarının mührünü taşımayan zarf ve oy pusulalarının, oylama sürerken “geçerli sayılması” için verilen karardan söz ediyorum.)

Ancak CHP’nin Kemal Kılıçdaroğlu gibi bir kayyıma devredilmesi adımı, bundan sonraki seçimlerin meşruiyetini de tartışılır hale getirecek.

Çünkü bu adım, Türkiye’de 1950’den beri belki de demokrasimizin en az tartışma konusu olan kurumunu berhava etti.

Askeri dönemlerin sonunda, darbenin etkileri olanca gücüyle hissedilirken bile yürüyebilen süreçleri baltaladı.

12 Eylülcülerin kurdurduğu partinin, darbeciler her şeye hâkimken seçim sonunda üçüncü parti çıktığını, seçimin darbeciler tarafından bile kontrol edilemediğini hatırlayalım.

Yetkisiz mahkemeler, temyiz süreci beklenmeden uygulanmak istenen kararlar, ceza davasının bitmesini beklemeden ceza davasının konusu ile ilgili olarak alınan kararlar, YSK’nın kendi verdiği mazbataları yok sayması…

Önümüzdeki seçimler, parti rozetini çıkarıp hâkim cüppesi giyen partizanların gözetiminde yapılacak, itirazları da partinin bir uzantısına dönüşmüş seçim yargısı değerlendirecek.

Erdoğan da tarihte kendisinden önceki tek adamların sorununu yaşıyor aslına bakarsanız.

Sonucunun nereye varacağını hiç düşünmeden, elindeki gücü kullanmakta tereddüt etmiyor.

Hatta bazı durumlarda onun bu konuda bir talimat vermesine bile gerek kalmadan sadece göze girme kaygısıyla hareket edenler de aynı şeyi yapıyorlar.

Seçimlerin meşruiyetini tartışmalı hale getirmenin, muhalefeti kontrolsüz bir güçle ezmeye çalışmanın geçmiş muktedirlere ne kazandırdığını hatırlatmak isterdim ama böyle bir kazanç elde edemedikleri için yapamıyorum.

Çünkü geçmişin muktedirleri de bu tür müdahalelerden uzun vadeli bir zafer çıkarmayı başaramadılar.

Bu tür girişimlerin hiçbiri elde edilmek istenen sonucu sağlamıyor.

Böyle ekilen tohumların nihai hasadı hiçbir zaman iyi olmuyor.

Tarihe o son hamlenin sahibi olarak geçmek de cabası.

AKP yargısının CHP’ye tayin ettiği kayyım Kemal Kılıçdaroğlu’na gelince.

Bu son hamlesiyle kuşkusuz Türk siyasi tarihinde de CHP’nin tarihinde de kendisine özel bir yer edinmeyi başardı.

İleride bu tarihleri okuyanlar bir insanın kendisine nasıl böyle bir kötülüğü reva gördüğünü anlamakta güçlük çekecekler.

Polis zoruyla, biber gazlarıyla, partililerini dövdürerek oturduğu makamda ne kadar oturabileceğini zannediyor?

Günün birinde o koltuktan inmek zorunda kalacağını, insan içine çıkamaz hale geleceğini nasıl olup da düşünemiyor; anlamak gerçekten çok zor.

/././

Nasıl oluyor da oluyor?-Mehmet Y.Yılmaz-

Hukuk fakültesinde okumuş, orada gördüğü teorik eğitimi staj sırasında ve daha sonra hâkim – savcı olduklarında pratikte de uygulamış olan insanlar, “hukuk dışıyım” diye bağıran kararları nasıl oluyor da bu kadar kolay alabiliyorlar, merak ediyordum. Yanıtı, geçen hafta New York Times’da yayımlanan bir haberde var…

AKP Sözcüsü Ömer Çelik’in, Kemal Kılıçdaroğlu’nun kayyım olarak CHP’nin başına tayin edilmesi operasyonunun herhangi bir yerinde parti olarak bulunmadıklarını söylediğini okuyunca, kendisine sessiz bir teşekkür yolladım.

Bunca can sıkıcı haberin içinde insanı en azından tebessüm ettirecek bir yaklaşım.

Meğer AKP bu işin bir tarafı değilmiş!

Polis tarafından parti merkezinden zorla çıkarılan Özgür Özel mağdur değilmiş de “siyasi zorba” imiş!

Çelik, gerçek bir sitcom yapmış, medyamız da bunu haber diye yayınlamış!

Eğlenceli bir durum yani!

Kemal Kılıçdaroğlu ve avanesi ile AKP yöneticileri dışında herkes bu işin hukuk dışı olduğunu söylüyor.

MHP Genel Başkanı, Kılıçdaroğlu’na “bırak bu işleri” derken Genel Başkan Yardımcısı da hukuken bu işin neden mümkün olamayacağını açıklamış.

Bunlar zaten günlerdir konuşulan, yazıp çizilen şeyler.

Bütün bu gürültü içinde, nasıl olup da hukuk fakültesinde okumuş, orada gördüğü teorik eğitimi staj sırasında ve daha sonra hâkim – savcı olduklarında pratikte de uygulamış olan insanlar, “hukuk dışıyım” diye bağıran kararları bu kadar kolay alabiliyorlar meselesini merak ediyordum.

Yanıtımı geçen hafta New York Times’da yayınlanan bir haberde buldum.

Amanda Taub, bu haberinde yeni yayımlanan bir kitaptan söz ediyor ve otoriter rejimlerin, daha alt kademelerde görevli bürokratları nasıl olup da kendi hukuksuzluklarına bu kadar kolayca alet edebildiğini anlatıyor.

Bugün bu haberden bir özet yapacağım; okurken gözünüzün önünde canlan tiplerin isimlerini söylemenize gerek yok, onlar kendilerini kolayca tanıyacaklardır zaten.

Taub’un haberi şu cümleyle başlıyor: “En yetenekli otokratlar bile tek başına hüküm süremezler.”

Gerçekten de öyledir.

Süpermen bile olsa bütün işlere yetişemezler ve devlet bürokrasisinin alt kademelerinde yer alan bazı tiplerin kendilerine durumdan vazife çıkarmalarını beklerler.

“İktidarı pekiştirme ve sürdürmenin kirli işlerini fiilen yürütmek için bu liderler, çok daha fazla sayıda alt ve orta düzey kişiden yardım alırlar.”

İktidar elitlerinin ve iktidarın özel olarak zenginleştirdiği kişilerin nasıl bir “teşvik paketi” ile bu işe gönüllü olduklarını tahmin etmek zor değil.

Ancak asıl önemli olan “sıradan çalışanlar”; çünkü onlar olmasa rejimin işlerini görecek kimse olmayacak.

Alman siyaset bilimciler Christian Glassel ve Adam Scharpf’ın geçtiğimiz yılın sonunda yayınlanan kitapları “Diktatörlükte Kariyer Yapmak” adını taşıyor.

Adam Scharpf, genç bir doktora öğrencisi olarak Buenos Aires’te tez araştırması yaparken, bir kafede bir hükümet yetkilisi kendisine “askeri diktatörlük döneminde rejimin en kötü kirli işlerini yapan istihbarat görevlilerinin ‘özünde aptal’ olduklarını” söylemiş.

Dr. Scharpf, ilk başta yetkilinin bu sözü hakaret amacıyla söylediğini düşünmüş.

Ancak daha sonra yetkilinin sözünü kelimenin tam anlamıyla söylediğini fark etmiş.

Bunun üzerine 1970 ve 1980’lerde Arjantin’deki Kirli Savaş dönemi ile ilgili verilere dayanan bir araştırmaya girişmiş.

Taub’dan aktarıyorum:

“Her yerdeki çalışanların aşina olduğu kariyer baskılarının – durdurulmuş bir kariyeri canlandırma veya küçük bir terfi alma arzusu – alt ve orta düzey yetkilileri mesleki yükümlülükleri, temel normları ve hatta temel ahlakı ihlal etmeye teşvik etmek için yeterli olabileceği ortaya çıkıyor. Araştırmaya göre, bu kararları veren kişiler ne aşırılıkçı ne de mağdur. Çoğu zaman sadece yükselmenin bir yolunu arayan orta düzey çalışanlar.”

Kitap, bu hizmetin onlara asla elde edemeyecekleri terfi ve kariyer başarılarına ulaşmalarına olanak tanıdığını anlatıyor.

Taub şöyle yazmış:

“Modern çağda, otokratik liderler genellikle seçimler yoluyla iktidara gelir ve ardından gücü kendi ellerinde toplamak için denge ve denetleme mekanizmalarını ortadan kaldırırlar. Bu süreç, Arjantin askeri cuntası veya Stalin’in NKVD’si tarafından gerçekleştirilen eylemlerden çok daha az şiddet içerir, ancak zamanla siyasi rekabeti ve ifade özgürlüğünü ciddi şekilde kısıtlar. Michigan Eyalet Üniversitesi’nde demokratik gerilemeyi inceleyen siyaset bilimci Erica Frantz, her ülkenin kendine özgü özellikleri olsa da bu sürecin genellikle bir kalıbı izlediğini söyledi. Frantz’a göre, başlangıçta, seçilmiş otokrat adayları, iktidarı ele geçirme girişimlerini onaylamak için genellikle önemli pozisyonlara ‘sadık kaybedenleri’ atarlar. Lider, insanların başka kariyer seçenekleri yoksa daha sadık olma olasılıklarının daha yüksek olduğunu bilir.”

Otokrat liderin, bu kişilere “cezasızlık sinyali” vererek yanlış yapmaları durumunda herhangi bir sonuçla karşılaşmayacaklarından emin olmalarını sağlaması da bu işin bir başka boyutu.

Okurken gözümün önünden kimler kimler geçti, isimlerini şimdi vermek istemem.

Bir gün karşılıklı oturup sizlerin akınızdan geçen isimler ile benimkileri karşılaştırsak ortak isimlerin sayısının çokluğu karşısında şaşkınlığa düşebiliriz.

Bu haberin orijinalini bu bağlantıdan okuyabilirsiniz.

“Making a Career in Dictatorship” isimli kitaba Oxford Academic sitesinden ulaşabilirsiniz.

/././

Maliye, gayrimenkul yatırım fonu ve ortaklıklarına ilişkin tebliği kamuoyu görüşlerini hiç dikkate almadan yayımladı -Erdoğan Sağlam-

Maliye'nin bağımsız denetim şirketlerini artırımlı oran (yüzde 30) kapsamına alması hatalı bir yaklaşımın sonucudur. GYO’lar açısından da bu yaklaşım değerlendirilmelidir.

Değerli okurlar, 9 Nisan 2026 tarihli yazımda, gayrimenkul yatırım fonu (GYF) ve gayrimenkul yatırım ortaklıklarını (GYO) etkileyen iki önemli vergisel değişikliği belirttikten sonra, bu konulara ilişkin Maliye'nin 8 Nisan 2026 tarihinde kamuoyu ile paylaştığı tebliğ taslağını değerlendirmiştim.

Önce bu iki değişikliği hatırlatalım:

* 1 Ocak 2025 tarihinden itibaren elde edilen kazançlara uygulanmak üzere GYF ve GYO’lara tanınan kurumlar vergisi istisnasından yararlanabilmek için taşınmazlardan elde edilen kazançların yüzde 50’sinin dağıtılması şartı getirildi.

Bu şartı sağlayamayan kurumlar istisna hakkını kaybedecekler ve yüzde 30 oranında kurumlar vergisi ödemek zorunda kalacaklar. Çünkü istisnadan yararlanılamayan kazançlar için GYF ve GYO’ların genel oran olan yüzde 25 değil, yüzde 30 oranında kurumlar vergisi ödemeleri gerekiyor.

* GYF ve GYO’lar tarafından taşınmazlardan elde edilen kazançlar, yine bu tarihten itibaren yürürlüğe giren yurt içi asgari kurumlar vergisine tabi tutuldu.

2025 yılı kurumlar vergisi beyannameleri yasal süre olan Nisan 2026 ayı sonuna kadar verildi. Taslak tebliğ henüz yayımlanmadığı için GYF ve GYO’lar, 1 Ocak 2025 tarihinden itibaren elde edilen kazançlara uygulanan bu değişikliklere ilişkin Maliyenin kesin görüşünü bilmeden, belirsizlik ortamı içinde, 2025 yılı beyannamelerini vermek zorunda kaldılar.

Ancak taslak Maliye'nin görüşlerinin kamuoyu tarafından bilinmesini sağladığı için, gözlemlerime göre kurumlar bu açıklamalara uygun beyanda bulundular.

24 Mayıs 2026’da tebliğ nihayet yayımlandı.

Bu gecikme normal değil, bunu Maliye'ye intikal eden çok sayıda görüşe ve değişiklik talebine bağlıyorum.

Bu tebliğ ile 7524 ve 7566 sayılı Kanunlarla Gelir Vergisi ve Kurumlar Vergisi Kanunlarında yapılan düzenlemelere ilişkin açıklamalara yer verilerek, 1 seri no.lu Kurumlar Vergisi Genel Tebliğinin ilgili bölümleri değiştirildi. Yani bu yeni bir düzenleme değil.

Özetle tebliğde, gayrimenkul yatırım ortaklıklarında yüzde 50 kâr dağıtım şartı, istisna kapsamındaki kâr ve zararların hesaplanması ile yatırım teşviklerinde asgari kurumlar vergisi uygulamasına ilişkin açıklamalara yer verildi.

GYF ve GYO’ları ilgilendiren en önemli konu taslakta, kârın sermayeye eklenmesinin kâr dağıtımı sayılmadığı gerekçesiyle kâr paylarının sermayeye eklenmesi halinde kâr dağıtım şartının sağlanmayacağı, dolayısıyla istisnadan yararlanılamayacağı açıklaması idi.

Bu görüş çok eleştirildi ve tahminime göre sektör temsilcileri ve dernekleri bu görüşün değiştirilmesi için Maliye ile görüştüler, ancak taslağın değiştirilmeden aynen yayımlanması, bu taleplerin kabul görmediğini gösteriyor.

Bu görüşe neden katılmadığımı yukarıda belirttiğim yazımda açıklamıştım.

Özetlemek gerekirse, 1 seri no.lu Kurumlar Vergisi Genel Tebliği’ne göre kâr yedeği kaynaklı bedelsiz hisseler dağıtılmış kâr payı sayılarak GYF ve GYO’lardan kâr payı alan kurum ortaklara (bu kârlar iştirak kazancı istisnasından yararlandırılmadığı için) kurumlar vergisi ödettirildiğinden, kurumlar vergisi istisnası açısından yapılacak değerlendirmede, kârın en az yüzde 50’sinin sermayeye ilave edilmesi şartıyla kâr dağıtımı yapıldığının ve yüzde 50’lik kâr dağıtımı şartının sağlandığının kabulü gerekir.

Kaldı ki GYO’larda bu yolla hisse iktisap eden kişilerin bu hisseleri borsada satarak kâr payını fiilen tahsil etmeleri mümkündür. Bu nedenle de kâr dağıtım şartının sağlandığı kabul edilmelidir.

Şimdi ne olacak?

Uygulanan istisna üzerinden yüzde 10 asgari kurumlar vergisi alındığını dikkate alırsak, bu değişiklik taleplerinin karşılanması doğru olurdu. Çünkü 2025 yılı öncesinde hiç vergi alınmayan kurumlardan şimdi yüzde 50 kâr dağıtım şartının sağlanamaması halinde yüzde 30 normal kurumlar vergisi, sağlanması halinde ise yüzde 10 asgari kurumlar vergisi alınmaktadır. Bu fahiş artışı öngörülebilirlik ve ölçülülük açısından çok sıkıntılı buluyorum.

Bu vesileyle sınırlı bir mükellef grubu için uygulanan yüzde 30 kurumlar vergisi oranının yeniden değerlendirilmesi gerektiğini belirtmek isterim.

Çünkü kapsama giren kurumlar homojen değil!

Bu oranın özellikle bağımsız denetim şirketlerinde uygulanması artırımlı oran uygulamasının gerekçesi ile uyumlu değil. Çünkü bu şirketleri banka ve finans kurumları gibi yüksek kazanç elde eden yapılar olarak değerlendirmek hatalıdır. Hangi kurumların ne kadar vergi ödediği Maliyenin elindeki bir bilgidir. Sektörler ve faaliyet türleri itibariyle bu istatistikler kamuoyu ile paylaşılsa bu konuyu daha sağlıklı değerlendirebiliriz.

Özetle, Maliye'nin bağımsız denetim şirketlerini artırımlı oran (yüzde 30) kapsamına alması hatalı bir yaklaşımın sonucudur. GYO’lar açısından da bu yaklaşım değerlendirilmelidir. Finansal kuruluşlar hariç, paylarını asgari yüzde 20 oranında halka arz eden şirketler için halka arzdan itibaren 5 hesap dönemi boyunca kurumlar vergisi oranı 2 puan indirimli (yüzde 23) olarak uygulanırken, bağımsız denetim şirketi ve GYO’ları finansal kuruluş olarak değerlendirerek yüzde 30 kurumlar vergisi oranı uygulamayı hiç adil ve rasyonel bulmuyorum.

Demek ki tekstil sektörünün ardından gayrimenkul sektörü de gözden çıkarılıyor!

Muhtemelen bu tebliğ hakkında, bundan etkilenen sektör dernekleri ile GYO’lar tarafından iptali istemiyle Danıştay’da çok sayıda dava açılacak.

Bu davaların mükellef lehine sonuçlanmasını umuyorum…

/././

5 başlıkta yeni varlık barışı düzenlemesinin eskisinden farkları -Erdoğan Sağlam-

Yeni varlık barışını da içeren 7582 sayılı “Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun” Meclis Genel Kurulu'nda 21 Mayıs 2026 günü kabul edildi ve aynı gün Cumhurbaşkanı'nın onayına sunuldu. Kısa sürede onaylanarak Resmî Gazete’de yayımlanması bekleniyor.

Bugünkü yazımda, yeni varlık barışının önceki düzenleme ile farkları ve dikkat edilmesi gereken bazı konuları özetle açıklamaya çalışacağım.

Öncelikle, yeni varlık barışı düzenlemesinin özü itibariyle eski düzenlemelerden farkı olmadığını söylemek isterim. Son yıllarda ekonomi politikalarının önemli bir aracı haline gelen ve belli aralıklarla tekrarlanan bu uygulamanın özü, yurt dışında bulunan likit varlıkların (para, döviz, altın, hisse senedi, tahvil ve diğer menkul kıymetler) Türkiye’ye getirilerek ekonomiye kazandırılmasıdır. Bu uygulamayı “yurt dışı varlık barışı” olarak nitelendiriyorum.

Uygulamanın ikinci ayağı ise Türkiye’de yerleşik gelir ve kurumlar vergisi mükelleflerinin Türkiye’de bulunan ancak kanuni defter ve kayıtlarında yer almayan (kayıt dışı) aynı tür varlıklarını aynı şartlarla bildirime konu ederek kayda almalarıdır. Bu uygulamayı da “yurt içi varlık barışı” olarak nitelendiriyorum.

Kanunda, gelir ve kurumlar vergisi mükellefiyeti bulunmayanlara da bildirimde bulundukları varlıklarını bildirim tarihinden itibaren 2 ay içinde Türkiye’ye getirmeleri, yurt içindeki varlıklarını bildirim tarihi itibarıyla banka veya aracı kurumlara yatırmak suretiyle tevsik etmeleri şartıyla, defterlere kayıt yapma şartı aranmaksızın varlık barışından yararlanma imkanı getirilmiştir.

Varlık barışının en önemli avantajı, “vergi koruması” sağlamasıdır. Düzenlemeye göre uygulama kapsamında banka veya aracı kurumlara bildirilen (yurt dışı ve yurt içi) varlıklara isabet eden tutarlara ilişkin hiçbir suretle vergi incelemesi ve vergi tarhiyatı (vergi alacağının kanunlarda gösterilen matrah ve oranlar üzerinden hesaplanarak miktarının belirlenmesi) yapılmaz.

Yani bu bildirim işleminden hareketle bir vergi incelemesi başlatılmaz veya bildirilen varlıklara ilişkin beyan edilmeyen veya eksik beyan edilen bir durum varsa vergi tarhiyatı yapılmaz.

Ancak başka nedenlerle başlayan vergi incelemeleri ile takdir komisyonu kararları sonucu bulunan matrah farklarının bildirilen varlıklarla kesin ve net ilişkisi saptanamazsa; bildirilen tutarlar, bulunan matrah farkından mahsup edilmeksizin tarhiyat yapılır. Yani varlık barışı başka nedenlerle yapılacak incelemeler sonucu saptanan matrah farklarından otomatik olarak mahsup edilmez (Otomatik mahsup geçmişte bir defa uygulanmıştı).

Bu konuyu aşağıda detaylı olarak açıklayacağım.

1. Kapsama giren varlıklar ve bildirim tarihi

Yurt dışı ve yurt içi varlık kapsamına, yurt dışında veya yurt içinde bulunan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçlarından 31 Temmuz 2027 tarihine kadar banka veya aracı kurumlara bildirilen varlıklar girer.

Cumhurbaşkanının başvuru süresini, her defasında 6 ayı geçmeyen süreler halinde 1 yıla kadar uzatma yetkisi vardır. Yani süre 31/07/2028 tarihine kadar uzayabilir. Beyan tarihinin ödenecek vergiyi artırması söz konusu olabilir. Detaylar aşağıda...

2. Ödenmesi gereken vergi

Gerek yurt dışı gerekse yurt içi varlık barışından yararlanmak için ödenmesi gereken vergi oranı yüzde 5 olarak belirlenmiş, bildirilen varlıkların yatırılacağının taahhüt edildiği yatırım araçlarının vadelerine ve bildirim sürelerine göre farklı vergi oranları tayin edilmiştir.

Düzenlemeye göre, banka ve aracı kurumlar, kendilerine bildirilen varlıklara ilişkin olarak bildirim sahibinden, varlıkların değeri üzerinden yüzde 5 oranında peşin olarak tahsil ettikleri vergiyi, bildirimi izleyen ayın 15’inci günü akşamına kadar "vergi sorumlusu" sıfatıyla bağlı bulundukları vergi dairesine beyan eder ve aynı sürede öderler.

Vergi dairelerine beyan kaldırıldığı için yurt içi varlık beyanında bildirim sahiplerinin vergi dairesine vergi ödemeleri söz konusu değildir. Bunlar için de vergiyi sorumlu sıfatıyla banka ve aracı kurumlar ödeyeceklerdir.

Vergi oranı, bildirilen varlığın vadeli hesaplarda, devlet iç borçlanma senetleri ile kira sertifikalarında veya girişim sermayesi yatırım fonlarında;

-En az beş yıl bulundurulacağının taahhüt edilmesi halinde %0,

-En az dört yıl bulundurulacağının taahhüt edilmesi halinde %1,

-En az üç yıl bulundurulacağının taahhüt edilmesi halinde %2,

-En az iki yıl bulundurulacağının taahhüt edilmesi halinde %3,

-En az bir yıl bulundurulacağının taahhüt edilmesi halinde %4 olarak uygulanır.

1 Ocak 2027 tarihinden 31 Temmuz 2027 tarihine kadar (bu tarih dâhil) yapılacak bildirimlerde bu oranlara yarım puan artırım yapılır.

31 Temmuz 2027 tarihinin yetki ile uzatılması halinde ise bu tarihten sonra yapılacak bildirimlerde vergi oranı ilave yarım puan artışla toplamda 1 puan artırımlı olarak uygulanır.

Bu kapsamda verilecek taahhütnamelerden damga vergisi alınmaz.

Önceki uygulamada vergi peşin ödenmekte ve indirim şartı sağlandığında vergi dairesinden iade alınmaktaydı. Bu defa “taahhüt” üzerine indirimli oran uygulanacak, verilecek taahhütnamelere istinaden vergi düşük oranlarda ödenecek veya hiç ödenmeyecektir. Ancak taahhütlere uyulmaması halinde, aşağıda detaylı olarak açıklayacağım üzere, vergi korumasından yararlanılamayacaktır.

3. Vergi koruması

Yurt dışı ve yurt içi varlık barışı kapsamında banka veya aracı kurumlara bildirilen varlıklara isabet eden tutarlara ilişkin hiçbir suretle vergi incelemesi ve vergi tarhiyatı yapılmayacaktır.

Yani bu bildirim işleminden hareketle bir vergi incelemesi başlatılamaz veya bildirilen varlıklara ilişkin beyan edilmeyen veya eksik beyan edilen bir durum varsa vergi tarhiyatı yapılamaz.

Burada önemli olan nokta, ithalde alınanlar da dâhil olmak üzere her türlü vergi, resim, harç ve fon yönünden herhangi bir inceleme ve tarhiyat yapılamayacağıdır.

Varlık barışı uygulamalarının başarı şansını yükselten en önemli etkenlerden biri budur.

Zaten bildirimde bulunan mükellefler incelemeye alınırsa bu uygulamadan kimse yararlanmaz. Geçmişte Maliye bu konuda kanuna uydu ve kişileri tedirgin edecek ve güven kaybına neden olacak bir hareket yapmadı. Sadece yakınlarda bir MASAK raporunda varlık barışından yararlanılmış olmasına yer verildi. Bu yaklaşım varlık barışı uygulamalarına katılımı düşürecek niteliktedir. Umarım bir daha bu örnekleri görmeyiz!

Varlık barışının başarısı, yapıldığı dönemdeki ekonomik ve siyasi şartlara bağlı olduğu kadar vergi incelemesi ve tarhiyat yapılmaması konusunda verilen güvenceye ne kadar bağlı kalındığı ile de doğrudan ilgilidir.

Son dönemlerde "inceleme ve tarhiyat yapmama" konusundaki güvencenin tam olarak uygulanamadığını düşünüyorum.

Bildirim işlemi nedeniyle vergi tarhiyatı yapılmaması diğer mevzuat uyarınca alınması gereken tedbirlerin uygulanmayacağı anlamına gelmiyor. İlgili maddede bu husus açıkça belirtilmiş bulunuyor.

Buna göre, diğer mevzuat (kara para vs.) uyarınca alınması gereken tedbirler bu düzenlemeden etkilenmeyecektir.

Önceki uygulamalarda bu yönde bir hükme yer verilmemiş olduğu için geçmişte bildirilen varlıklar nedeniyle diğer mevzuat hükümlerine hükümlere göre işlem yapılması mümkündü. Bunun örnekleri görülmüştür. Bu defa söz konusu hükme açıkça yer verilmiş olması, gri listeye alınmamak için olabilir.

Bu işlem dışında başka nedenlerle başlayan vergi incelemeleri ile takdir komisyonu kararları sonucu bulunan matrah farkının varlık barışı kapsamında bildirilen varlıklar nedeniyle ortaya çıktığının tespiti ve bildirilen varlık tutarının, bulunan matrah farkına eşit ya da fazla olması durumunda matrah farkına ilişkin tarhiyat yapılmaz.

Bulunan matrah farkının, bildirilen varlıklar nedeniyle ortaya çıktığının tespitine rağmen söz konusu varlık tutarlarından büyük olması durumunda sadece aradaki fark tutar üzerinden vergi tarhiyatı yapılır. Vergi incelemesi veya takdir komisyonu kararları sonucunda bildirime konu edilen varlıklar dışındaki nedenlerle matrah farkı tespit edilmesi durumunda, bu madde kapsamında bildirilen veya beyan edilen tutarlar, bulunan matrah farkından mahsup edilmeksizin tarhiyat yapılır.

Yeni yasal düzenleme çerçevesinde, bildirilen tutarlar beyan dışı bırakılan matrah farkına ilişkinse (yani mükellef bunu inceleme elamanına beyan ederse) vergi inceleme elemanı bu beyanın aksini ispat edemediği sürece dikkat almak zorundadır. Eğer bulunan matrah farkı, amortisman oranı veya usullerinin yanlış uygulanması, vergiye tabi kazancın hesabında giderlerde hata yapılması, bildirime konu edilen tutardan daha yüksek tutarda kayıt dışı hasılat elde edildiğine yönelik emarelere rastlanılması gibi başka bir nedenden kaynaklanıyorsa, tabii ki bildirilen tutarlar bu matrah farkından indirilmeyerek tarhiyat önerilecektir.

4. Vergi korumasından hangi hallerde yararlanılamaz?

Aşağıdaki hallerde vergi korumasından yararlanılamaz, yani vergi incelemesi ve tarhiyat yapılabilir:

-Yurt dışı varlık barışı kapsamında bildirilen varlıkların, bildirimin yapıldığı tarihten itibaren 2 ay içinde Türkiye’ye getirilmemesi veya Türkiye’deki banka ya da aracı kurumlarda açılacak bir hesaba transfer edilmemesi,

-Yurt içi varlık barışı kapsamında bildirilen varlıkların, bildirim tarihi itibarıyla banka ya da aracı kurumlara yatırılmaması,

-Bildirilen tutarlara ilişkin tarh edilen vergilerin süresinde ödenmemesi,

-Vergi indirimi için verilen taahhütlere uyulmaması,

-İlgili maddede yer alan diğer şartların yerine getirilmemesi,

-Bildirimin vergi incelemesine başlanıldıktan veya takdir komisyonuna sevk edildikten sonra yapılmış olması.

Ayrıca, zamanında tahakkuk ettirilmeyen vergiler, vergi ziyaı cezası uygulanmaksızın gecikme faiziyle birlikte tahsil edilecektir. Sanırım bu hüküm taahhüt nedeniyle süresinde tahakkuk ettirilmeyen vergiler için getirildi. Ancak verginin bildirim sahiplerince yapılan hatalı bildirimler nedeniyle eksik tahakkuk ettirilmiş olması halinde de cezasız tarhiyat yapılabilecektir.

Bu durumda tarhiyat vergi sorumlusuna mı, yoksa bildirim sahibine yapılacaktır? Bence ödemeyi “vergi sorumlusu” olarak beyan edip vergi dairesine ödeme yükümlülüğü banka veya aracı kurumlara ait olduğundan, tarhiyatın da onlar adına yapılması gerekir. Bu nedenle vergi sorumlularının taahhüt nedeniyle alınmayan vergiyi (faizi ile birlikte) teminat altına almalarında yarar vardır.

Tahakkuk eden verginin vadesinde ödenmemesi vergi aslının gecikme zammı ile birlikte 6183 sayılı Kanun uyarınca takip ve tahsiline engel teşkil etmez. Tahsil edilmiş olan vergiler red ve iade edilmez.

Bu hususu doğru bulmadığımı, tüm varlık barışı örneklerine ilişkin yazılarımda ifade ettim. Kişiler vergi korumasındna yararlanmak için bu vergi maliyetine katlanıyor. Korumadan yararlanamadıkları takdirde vergi tahakkukunun iptali ve ödenen tutarların iadesi gerekir. Bu düzenleme bence hukuka aykırı.

Bu konuda son olarak ifade etmek istediğim husus, korumanın geçmişle sınırlı olmasıdır. Yani bildirilen varlıklar nedeniyle geçmişe dönük inceleme ve tarhiyat yapılamaz.Yoksa bildirilen varlıklar üzerinden bildirim tarihinden sonra elde edilecek gelirler, eğer beyana tabi ise bunların beyan edilmemesi tarhiyat yapılmasını gerektirecektir.

5. Varlıkların Türkiye’ye getirilmesinden kasıt nedir?

Varlık barışı kapsamında banka veya aracı kurumlara bildirilen varlıkların Türkiye’ye getirilmesinden maksat,

-Para, döviz, altın, menkul kıymet ve diğer sermaye piyasası araçlarının fiziki olarak Türkiye’ye getirilmesi veya Türkiye’deki banka veya aracı kurumlarda açılacak hesaplara transfer edilmesi,

-Fiziki olarak Türkiye’ye getirilmesi veya aracı kurumlarda açılacak hesaplara transfer edilmesi mümkün olmayan menkul kıymet ve diğer sermaye piyasası araçlarının ise aracı kurumlara bildirilmesidir.

Yurt dışında bulunan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçlarının Türkiye’deki banka veya aracı kurumlarda mevcut ya da yeni açılan bir hesaba transfer edilmesi durumunda, banka dekontu veya aracı kurum işlem sonuç formları, varlıkların Türkiye’ye getirilmiş olduğunun tevsikinde kullanılabilecektir.

31 Temmuz 2027 tarihine kadar banka veya aracı kurumlara bildirilmesi kaydıyla, yurt dışında bulunan varlıkların Türkiye’ye fiziki olarak getirilmesi sırasında yapılan deklarasyon/bildirime istinaden Gümrük İdaresi'nden alınan belgeler, varlıkların Türkiye’ye getirilmiş olduğunun tevsiki için yeterlidir.

Diğer konular

Varlık barışına ilişkin;

-Varlıkların kayda alınması,

-Kayda alınan varlıklara ilişkin fonun işletmeden çekişi halinde vergileme,

-Varlıkların bildirilen değerlerinin maliyet olarak kabul edilmesi,

-Varlıkların bildirim değeri gibi konuları kanun Cumhurbaşkanınca onaylandıktan, Resmî Gazete’de yayımlandıktan ve Maliye tarafından tebliğ çıkarıldıktan sonra yazacağım.

Daha bu konuyla ilgili konuşulacak çok şey var!

/././

Çürüme -Fikret İldiz-

Yargı kararlarıyla muhalefetsiz demokrasi anlayışını hâkim kılmak isteyenlerin iktidarı bu zamanın tam ortasında karşımızda duruyor. Zaman, öfkelenmeyi unutmadan demokrasiden vazgeçmeme ve muhalefet zamanıdır. Muhalefetsiz demokrasi yaratmak isteyenlerin yargılarına karşı hukuk yoluyla demokrasi için muhalefetin tam zamanıdır.

Demokratik, laik ve sosyal hukuk devletiyiz.

Demokratik düzenin yaşaması; hukuk devleti ilkelerine bağlıdır.

Demokratik rejim vatandaşların mutluluğudur.

Demokrasi; özgürlüğü, güvenliği, insan gibi yaşama olanaklarını sağlayabilen rejimdir.

Zamanın yaşanan sorunu; demokratik hukuk devleti rejiminin değiştirilmesi adımıdır.

Zaman… Neyin zamanı?

Demokrasi zamanıdır…

Yargı kararlarıyla hak ihlallerinin çoğaltılması buzdağının erimesi gibidir.

Erime demokrasinin karıştığı suları soğuttuğu gibi, içimizi de soğutur.

Zaman, neyin zamanı?

Çürümenin…

Rejim değişikliğinde sadece insan temel hak ve özgürlükleri ortadan kalkmaz, demokrasi çürür.

Zaman, demokrasi zamanı…

Acaba demokrasi sadece arada bir oy vermek, seçimlere katılmak mıdır?

Demokrasi oy vermekten ibaret değildir.

Sadece insan temel hak ve özgürlüklerini yerine getirmek değildir.

Toplumsal tartışma, protesto hakkı, toplanma ve örgütlenme özgürlüğü olmaksızın demokrasi olmaz. İfade ve örgütlenme özgürlüğünün tek başına anlamı yoktur. İnsan hakları sadece ve sadece hukukun üstünlüğüne dayanan demokratik bir yönetimin tarifi olmamalıdır.

Sözün özü demokrasi; insan hakları için en iyi yönetim biçimidir.

Yaşanan olup bitenler bir bütünün parçalarıdır. Farkına varmalıyız…

Zaman; protestoların, öfkenin, kızgınlıkların, yaşandığı zamandır…

21 Mayıs 2026 tarihinde ana muhalefet siyasi partisi hakkında Mahkeme bir karar verdi…

CHP Genel Merkezi'ne polis müdahalesi

CHP Genel Merkezi'ne polis müdahalesi

Ankara 42. Asliye Hukuk Mahkemesinin 24.10.2025 tarihli (2025/66 Esas, 2025/428 K.) kararı üzerine yapılan istinaf başvurusu; Ankara Bölge Adliye Mahkemesi 36 Hukuk Dairesi 21 Mayıs 2026 tarihinde (2026/32 Esas, 202/658 Karar) karara bağlandı.

Bir karar verildi. Karar sadece davacı/davalı tarafları değil; aksine muhalif demokratik rejimin varlığını ilgilendiriyor.

Bu kararın bir bölümünü davacı isimlerini ayrık tutarak, büyük harflerle yazılı olduğu gibi aktaralım:

“…DAVANIN KABULÜ ile,

-CHP’nin 4-5 Kasım 2023 tarihli 38. Olağan Seçimli Kurultayının mutlak butlan (kesin hükümsüzlük) nedeniyle malul olduğunun TESPİTİ ile yapıldığı tarihten itibaren İPTALİNE,

-CHP’nin 4-5 Kasım 2023 tarihli 38. Olağan Seçimli Kurultayının mutlak butlan (kesin hükümsüzlük) nedeni ile iptaline karar verildiğinden bu tarihten sonra yapılan tüm Olağan ve Olağanüstü Kurultayların ve bu kurultaylarda alınan tüm kararların İPTALİNE,

-4-5 Kasım 2023 tarihli 38. Olağan Seçimli Kurultaydan ÖNCEKİ DURUMA DÖNÜLMESİNE, kurultay tarihinden önceki genel Başkan Kemal Kılıçdaroğlu ve parti organlarının görevlerine AYNEN DEVAM ETMELERİNE,

-08/10/2023 tarihinde gerçekleştirilen CHP İstanbul İl Kongresinin ve bu kongrede alınan

tüm kararların mutlak butlan (kesin hükümsüzlük) nedeniyle malul olduğunun TESPİTİ ile yapıldığı tarihten itibaren İPTALİNE

-08/10/2023 tarihli CHP İstanbul İl Kongresinden ÖNCEKİ DURUMA DÖNÜLMESİNE, kongre tarihinden önceki il başkanı ve parti il organlarının görevlerine AYNEN DEVAM ETMELERİNE,

B)-(…) ihtiyati tedbir taleplerinin KABULÜ ile mutlak butlanla sakatlanmış 4-5 Kasım 2023 tarihli kurultay ile göreve gelen genel başkan Özgür Özel’in, Merkez Yönetim Kurulu üyelerinin, Parti Meclisi Üyelerinin ve Yüksek Disiplin Kurulu Üyelerinin tedbiren görevden uzaklaştırılmalarına ve 4-5 Kasım 2023 tarihli kurultay öncesi görevde bulunan genel başkan Kemal Kılıçdaroğlu ile Parti Meclisi ve Yüksek Disiplin Kurulu üyelerinin karar kesinleşinceye kadar TEDBIREN GÖREVI ÜSTLENMELERINE/GÖREVE İADELERINE,

-İhtiyati tedbir kararının, gereği için Yüksek Seçim Kuruluna, Ankara İl Seçim Kuruluna,

Çankaya 4. İlçe Seçim Kuruluna ve Ankara Valiliğine gönderilmesine,” (…)

Ankara 36. Bölge Adliye Mahkemesi; CHP’nin 4-5 Kasım 2023 tarihli 38. Olağan Seçimli Kurultayı ile 08.10.2023 tarihinde yapılmış CHP İstanbul İl Kongresinin ve bu kongrede alınan tüm kararların iptaline karar verdi.

Muhalefet ve “demokrasi” adına bu karara karşı toplum kızgındır, taraflar öfkelidir.

İnsanlar mutsuzdur, endişelidir, geleceklerini belirsiz görüyorlar.

Siyasi partilerin ve/veya bir ana muhalefet partisinin “yönetimi” hakkında yargının böyle bir kararına karşı gösterilen toplumsal tepkiler; iktidarın düzenine ve yargının böyle bir müdahalesine karşı duyulan öfkedir; parlamento dışı muhalefettir.

Zaman, neyin zamanı?

Muhalefet zamanı…

Cumhurbaşkanı hükümeti vardır…Bu hükümet üyelerinden birisi; “yargı bağımsız ve tarafsız bir karar vermiştir” diyor! İnanmalı mıyız?

Yargının bağımsız ve tarafsız olduğunu söylemeyi unutmayanlar; yargı kararıyla muhalefetin iç işlerine karışmanın aslında demokrasiye muhalefet olduğunu bilmeleri gerekmiyor mu?

AİHM ve Anayasa Mahkemesi kararlarını uygulamayan bir yargı düzeninde kim tarafsız, kim bağımsız? Uymama kararlarının meşruiyeti yoktur. Yargının kendi kararları ile yarattığı ortam adım adım yargı kararlarının meşruiyetini yitirmesidir.

Anayasa Mahkemesinin kararlarına uyulması gerekir kararı veren Anayasa Mahkemesi üyeleri hakkında suç duyurusunda bulunulmasına dair verilen karar; “bağımsız ve tarafsız” bir mahkeme kararı mıdır?

Yargı kararlarıyla siyaseti, siyasi yaşamı, seçme ve seçilme hakkını ve siyasal muhalefeti ortadan kaldırmaya ve çalışamaz hale getirmeye kalkarsanız; demokrasiyi çürütürsünüz. Demokratik hukuk devletini ve muhalefetin demokrasisini yok edersiniz.

Demokrasinin olmazsa olmazı siyasi partilere, iç işleyişlerine karışılmaz. Kimin karışacağı Anayasal kurallarla belirlenmişse; siyasi partilerin kendi içindeki seçimlerine, muhalefetin demokrasisine karışan yetkisiz yargı kararı olmaz, olmamalıdır.

Her ülkenin bir hükümeti olsa bile; sadece demokrasilerde muhalefet vardır.

Demokraside muhalif demokrasinin olup olmadığı hukuk devleti olabilmenin ölçüsüdür.

Çürümenin seçme seçilme hakkına, yaşama ve insan haklarına hâkim olmaya başladığı bir düzende; muhalefete karışan yargının bağımsızlığı ve tarafsızlığı ve meşruiyeti yoktur.

Asıl önemli olan; yargının gerçekten bağımsızlığı veya tarafsızlığıdır.

Ancak adalet terazisinin tartacağı bir dirhem hukuk bile kalmamışsa; demokratik hukuk devletinin yaşama geçirilmesinin tam zamanıdır.

Güçlü muhalefet yoksa güçlü demokrasi yoktur.

Demokrasiyi güçlü bir muhalefetin varlığı yaşatır.

Muhalefet varsa çoğunluk lehine ve toplum yararına olan güçlü demokrasi vardır.

Parlamentolarda güçlü bir muhalefet yoksa işlevsiz demektir. Yararı olmayan bir kurum gibi sadece durduğu yerde duruyorsa; “parlamento dışı muhalefet” ortaya çıkar.[i]

Bu muhalefet protesto hakkını kullanır. Görüşlerini meydanlarda, sokaklarda açıklar.

Zaman, tüm olup bitenleri bütünlük içinde değerlendirme zamanıdır.

Açılan davalar ve bu davalarda yapılan “demokrasi” tartışmaları bir bütünün parçalarıdır.

Kimler hakkında neden davalar açıldığını bir kere daha düşünme zamanıdır.

Adım adım gelen “kanun” değişikliklerinin neden yapıldığı önemlidir.

Her şey kanuna uygundur demek mümkündür. Ama kanunilik zırhına bürünüp hukuk hiçe sayılamaz.

Tüm hak ihlallerini birlikte düşünmeliyiz. Hukuk eliyle ve yargı kararlarıyla yapılanlar birleştirilerek değerlendirilmelidir. Bir bütün olarak bakmalıyız olup bitenlere…

Neden hakların ihlal edildiğini sorgulamalıyız. Olup bitenleri, demokrasiye, hukuka, adalete ve insan haklarına aykırılıkları birleştirmenin zamanıdır…

Yargının bağımsız ve tarafsız kararlar verdiğine inanmamız için yaratılan algının bir bütünün en önemli parçalarından olduğunu bilmeliyiz.

Her şey birbiriyle ilgilidir, birbirinin devamıdır ve yargının araçsallaştırılması siyasidir.

Soruşturmalar, gözaltılar, tutuklamalar, hapislikler, yargılamalar, hapishaneler, muhaliflere baskılar, gazetecilere açılan davalar, siyasilerin yargı baskısı altına alınması, yerel yönetimler ve ana muhalefet partisi hakkında verilen yargı kararlarıyla çökertilmeye çalışılması, çalışamaz duruma getirilmesi, mal varlıklarına el koyma, kısaca; hepsi ama hepsi bir bütünün parçalarıdır.

Demokratik rejim ve muhalefetin olduğu demokrasi; tehlike altındadır.

Yargı kararlarıyla muhalefetsiz demokrasi anlayışını hâkim kılmak isteyenlerin iktidarı bu zamanın tam ortasında karşımızda duruyor.

Zaman, öfkelenmeyi unutmadan demokrasiden vazgeçmeme ve muhalefet zamanıdır.

Muhalefetsiz demokrasi yaratmak isteyenlerin yargılarına karşı hukuk yoluyla demokrasi için muhalefetin tam zamanıdır.

Demokrasi, muhalefettir.

[i] Daha geniş bilgi için: Demokrasinin Geleceği Forumu Genel Raportörlerin Sonuçları. Avrupa Konseyi’nin Demokrasinin Geleceği Forumu. Stockholm / Sigtuna, İsveç 13-15 Haziran 2007. http://www.coe.int/t/dc/press/news/20070615_concl_democracy_en.asp

/././

Süper Lig’de dört büyükler üzerine entropik bir analiz: Süper Lig nereye gidiyor? (I)-Tuğrul Aşkar-

Türk futbolu dengede rekabeti maksimize etme yerine, dengesiz rekabeti teşvik eden bir yapıda varlığını sürdürüyor. Gelir dağılımındaki dengesizlik ve futbol kaynaklarından dört kulübün dışındaki diğer ondört kulübün yeterince pay alamaması entropiyi besleyen bir başka önemli faktör. Kulüp yapılanması daha iyi yönetim yerine daha çok harcamak üzerine kurulu bulunuyor. Bu yüzden: rekabet = entropi üretim mekanizmasına dönüşmüş durumda Kulüpler kazandıkça değil, harcadıkça yarışıyor.

Süper Lig’in 2025-26 sezonu, Galatasaray’ın şampiyonluğuyla noktalandı. Fenerbahçe ikinci, Trabzonspor üçüncü ve Beşiktaş dördüncü sırada yer alarak sezonu tamamladı.

Bu sezon dört büyüklerin ortaya koyduğu performansları, rekabetin kalitesi açısından derinlemesine incelemek istiyorum.

Türk futbolu özellikle Galatasaray, Fenerbahçe, Beşiktaş ve Trabzonspor’un domine ettiği düşük ve dengesiz bir rekabet ekseninde yol almaya çalışıyor. Böyle olmasına karşın, bu dengesiz rekabet bile artık yalnızca sahadaki sportif üstünlükle sınırlı değil; finansal sürdürülebilirlik, borçluluk yapısı ve gelir yaratma kapasitesi gibi kritik unsurlarla da iç içe geçmiş durumda.

Bu çalışmada, dört büyük kulübün Kamuyu Aydınlatma Platformu’na (KAP) yaptığı bildirimlerde yer alan finansal göstergeleri (gelirler, giderler, birikimli zararlar ve toplam borçlar) mercek altına alarak, rekabetin yapısını “entropi” kavramı üzerinden çok boyutlu analiz edeceğim.

Analizimi iki bölüm halinde yayınlayacağım.

Bu ilk bölümde, Süper Lig’deki rekabetin makro entropik analizini ele alacağım. İkinci bölümde ise dört büyük kulübü tek tek derinlemesine inceleyeceğim ve yapısal sorunlarımıza çözüm önerilerimi paylaşacağım.

Bu analitik yolculukta şu sorulara yanıt arayacağım: Dört kulüp bu rekabette neleri iyi yaptı, nerede yetersiz kaldı? Galatasaray’ı diğer rakiplerinden ayıran kritik farklar nelerdi?

Rekabeti çok boyutlu bir perspektiften ele alarak, sebep-sonuç ilişkileri üzerinden kulüp bazlı detaylı bir çözümleme yapacağım. Bu süreçte kaçırılan fırsatlar, gizli kalmış tehditler ve nihai performansın belirleyici faktörlerine odaklanacağım.

Türkiye futbol ekonomisi, özellikle Galatasaray, Fenerbahçe, Beşiktaş ve Trabzonspor ekseninde şekillenen yoğun bir rekabet alanıdır. Bu rekabet yalnızca sportif performansla sınırlı değildir; aynı zamanda finansal sürdürülebilirlik, borçluluk yapısı ve gelir üretim kapasitesi üzerinden de derinleşmektedir. Bu çalışmada, kulüplerin Kamuyu Aydınlatma Platformu (KAP) bildirimlerinde yer alan finansal göstergeler (gelirler, giderler, birikimli zararlar ve toplam borçlar) çerçevesinde “entropi” kavramı kullanılarak rekabetin yapısı analiz edilmektedir.

- Teorik çerçeve: Entropi ve futbol ekonomisi

Entropi, köken olarak termodinamikten gelen ve sistemdeki düzensizlik, belirsizlik ve kontrol kaybını ifade eden bir kavramdır. Ekonomik sistemlere uyarlandığında ise entropi; kaynakların verimsiz dağılımı, finansal disiplin eksikliği ve sürdürülemez büyüme dinamikleri olarak yorumlanabilir.

Futbol ekonomisinde düşük entropi; dengeli gelir-gider yapısı, kontrollü borçlanma ve sürdürülebilir rekabet anlamına gelirken, yüksek entropi; artan borç yükü, kronik zararlar ve finansal kaos ile karakterize edilir. Türkiye Süper Ligi’nde “dört büyükler” özelinde bakıldığında sistemin yüksek entropik bir yapıya doğru evrildiği görülmektedir.

- Gelirler büyüyor ama kalite sorunu devam ediyor

Dört büyük kulübün KAP verilerine bakıldığında gelirlerin son yıllarda nominal olarak arttığı görülmektedir. Yayın gelirleri, sponsorluklar, Avrupa kupaları ve ticari faaliyetler bu artışın temel kaynaklarıdır. Özellikle Galatasaray ve Fenerbahçe, marka gücü ve uluslararası görünürlük sayesinde gelir yaratma konusunda nispeten daha avantajlıdır.

Ancak burada kritik sorun gelirlerin sürdürülebilirliği ve kalitesidir. Gelir artışı büyük ölçüde sportif başarıya bağımlıdır ve bu durum gelirleri volatil hale getirmektedir. Bu da entropiyi artıran temel faktörlerden biridir.

- Gider dinamikleri ve kontrolsüz maliyet yapısı

Tüm kulüplerde en dikkat çekici unsur giderlerin gelirlerden daha hızlı artmasıdır. Özellikle futbolcu ücretleri ve transfer harcamaları maliyet yapısının büyük bölümünü oluşturmaktadır.

Beşiktaş ve Trabzonspor gibi kulüplerde dönemsel sportif başarıya ulaşmak adına yapılan agresif harcamalar, finansal dengeleri bozmakta ve entropiyi yükseltmektedir. Bu durum, kısa vadeli sportif hedeflerin uzun vadeli finansal istikrarın önüne geçtiğini göstermektedir.

- Birikimli zararlar finansal sorunları kronikleştiriyor

KAP verileri, dört kulübün de uzun yıllardır birikimli zarar ürettiğini açıkça ortaya koymaktadır. Bu zararlar artık dönemsel değil, yapısal bir soruna işaret etmektedir.

Birikimli zararların sürekli artması, kulüplerin özkaynak yapısını zayıflatmakta ve finansal bağımsızlıklarını ortadan kaldırmaktadır. Bu durum entropik sistemlerde görülen “geri dönüşsüz bozulma” sürecine benzemektedir.

- Borçluluk sistemik risk ve finansal kırılganlık yaratıyor

Dört büyük kulübün toplam borçluluğu, Türk futbolunun en kritik sorunudur. Banka yapılandırmaları ve yeniden finansman anlaşmalarına rağmen borç stokunun yüksekliği devam etmektedir.

Fenerbahçe ve Galatasaray daha yüksek gelir üretme kapasitesine sahip oldukları için borçlarını çevirmede nispeten avantajlı görünse de, bu durum yapısal sorunu ortadan kaldırmamaktadır.

Borçların sürdürülebilir olmaktan çıkması, sistemdeki entropiyi maksimum seviyeye yaklaştıran en önemli faktördür. Çünkü bu noktadan sonra sistem dışsal müdahalelere bağımlı hale gelir.

- Entropik rekabet dengesiz ve sürdürülemez bir yapıya evriliyor

Dört büyük kulüp arasındaki rekabet, klasik anlamda “eşit şartlarda yarış” olmaktan uzaklaşmış durumdadır. Gelir yaratma kapasitesi, borç yönetimi ve harcama disiplini açısından ciddi farklılıklar bulunmaktadır.

Bu durum rekabeti artırmak yerine bozmakta, sistemde düzensizlik (entropi) üretmektedir. Sportif başarı ile finansal sürdürülebilirlik arasındaki kopukluk, Türk futbolunun temel açmazıdır.

- Harcama yarışı yeşil sahada finansal intihara dönüştü

Türk futbolunda rekabet artıyor gibi görünse de aslında sistem giderek daha kaotik hale geliyor. Yani rekabetin kendisi bile entropi üretir hale gelmiş durumda. Kulüpler kazandıkça değil, harcadıkça yarışıyor. Bu ise klasik ekonomik rasyonalite ile açıklanamayacak bir davranış biçimidir.

- Entropiyi Azaltmak İçin Ne Yapılmalı? Öneriler

- Maaş ve transfer harcamalarına üst sınır (hard cap) Kulüplerin giderlerini kontrol altına almak için bağlayıcı limitler getirilmeli.

- Gelir kalitesinin artırılması

Yayın gelirine bağımlılık azaltılmalı, dijital ve uluslararası gelir kaynakları geliştirilmelidir.

- Bağımsız finansal denetim mekanizması

Kulüplerin mali tabloları daha şeffaf ve karşılaştırılabilir hale getirilmelidir.

- Borç yapılandırmalarının yeniden tasarlanması

Kısa vadeli rahatlama yerine uzun vadeli sürdürülebilirlik hedeflenmelidir.

- Sportif başarı-finansal disiplin dengesi

- UEFA Finansal Fair Play benzeri kurallar yerel ligde daha etkin uygulanmalıdır.

- Palyatif değil, kalıcı çözümlere odaklanılmalı

Futbolun endüstriyel bir yapıya dönüşmüş olması bu süreçte oyunun uzun vadeli sürdürülebilirliğini ciddi biçimde zedelemiştir. Kulüplerde kronik borç yükü, kısa vadeli başarı odaklı yaklaşım ve altyapıya yetersiz yatırım, Türk futbolunu yapısal bir krize sürüklemiştir.

Entropi, finansal bozulmaya ve tekelci rekabete neden oluyor

Türk futbol ekonomisi, Dört Büyüklerin gölgesinde şekillenen, düşük yoğunluklu ve kronik dengesiz bir rekabet yapısına hapsolmuş durumda. Klasik ekonomik denge modellerinden tamamen sapan bu yapı; yüksek entropili, yani tamamen düzensiz ve sürdürülemez bir finansal çöküş üretiyor.

Ekonomi literatüründe piyasaya tek bir firmanın hükmetmesi monopol, iki firmanın kontrol etmesi duepol, üç firmanın domine etmesi de oligopolistik yapı olarak tanımlanır. Klasik iktisat piyasaları "tam rekabet" ve "eksik rekabet" olarak ikiye ayırırken, Süper Lig son on yılda tamamen eksik rekabetin karanlık tarafına savrulmuştur.

KAP verileri üzerinden yapılan analizler ve yeşil sahada alınan sonuçlar, ligdeki güç dengesinin dramatik dönüşümünü net bir şekilde gözler önüne seriyor:

- Son 10 Yıl: Üç takımlı (Galatasaray, Fenerbahçe, Beşiktaş) oligopolistik yapı,

- Son 5 Yıl: İki takımlı (Galatasaray ve Fenerbahçe) duepol yapı,

- Son 4 Yıl: Tek takımlı (Galatasaray) monopol bir yapıya dönüşmüştür.

Finansal çöküşün eşliğinde tekelleşen bu lig yapısı, Türk futbolunun rekabetçi ruhunu ve ekonomik geleceğini ciddi şekilde tehdit etmektedir. Ekonomik faktörlerin belirlediği Süper Lig sportif performans tablosunu, özet bir infografikle aşağıda bilgilerinize sunuyorum.

Tablo:1) Süper Lig’de şampiyonluk sayıları

Yukarıdaki şampiyonluk dağılım tablosu, Türk futbolunda rasyonelliğin çöküşünü ve yerel lig yapısının nasıl kontrolsüz bir entropiye (düzensizliğe) sürüklendiğini açıkça ortaya koymaktadır. Dağılımdaki asimetri; geçmişte üç takımın domine ettiği oligopolistik yapının, son yıllarda bütçe gücü ve havuz gelirleri avantajıyla tamamen tek bir gücün lehine monopolleştiğini ve bu çarpık rekabetçi dengenin alt lig dinamiklerini yok ederek sistemi mali bir iflasa doğru yaklaştırdığını göstermektedir. yaklaştırdığını göstermektedir.

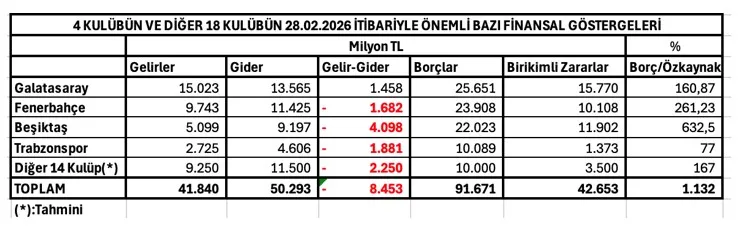

10.KAP verileri üzerinden 4 büyük kulübün ve süper lig’in entropik mr’ı

Tablo:2) Süper Lig’de bazı önemli finansal göstergeler (28.02.2026 itibarıyla)- milyon TL

Süper Lig’in kara deliği: Finansal entropi kulüpleri yutuyor

Paylaştığımız 28.02.2026 tarihli finansal veriler, sıkça vurguladığım gibi "finansal entropi" kavramının yeşil sahalardaki tam karşılığıdır. Fizikte sistemlerin düzensizliğe ve çöküşe eğilimini ifade eden entropi, Türk futbolunda kontrolsüz borçlanma, birikimli zararlar ve sürdürülemez nakit akışlarıyla sistemi mutlak bir iflas sarmalına sürüklemektedir. Bu verilerin arka planındaki sarsıcı gerçekleri şu şekilde ifade edebilirim:

- Sürdürülemez borç sarmalı: Süper Lig kulüplerinin toplam borcu 91.6 milyar TL'ye ulaşarak yıllık toplam gelirlerin (41.8 milyar TL) 2.2 katını aşmıştır. Bu durum, sistemin rasyonel bir gelir modelinden koptuğunu ve tamamen borçla dönen, yüksek entropili (kaotik) bir yapıya dönüştüğünü gösterir.

- Oligopolistik çöküş: "Dört Büyükler" olarak adlandırılan tekel, ligdeki toplam borç yükünün yüzde 90’ına (81.6 milyar TL) sahiptir. Gelir kalemlerini domine etmelerine rağmen harcamaları kontrol edemeyen bu kulüpler, "finansal intihara” sürüklenmiş durumdalar. Özellikle Beşiktaş'ın yüzde 632.5'lik Borç/Özkaynak oranı finansal olarak teknik iflasın sınırında olunduğunun net bir kanıtıdır.

- Sportif gelir - finansal uçurum çelişkisi: Galatasaray 1.4 milyar TL artı bakiye ile rasyonel bir çizgi yakalamış gibi görünse de, 25.6 milyar TL'lik devasa borç stoku ve 15.7 milyar TL'lik birikimli zararı ile sistemin entropisinden kaçamamaktadır. Fenerbahçe, Beşiktaş ve Trabzonspor'un toplamda milyarlarca lirayı bulan eksi operasyonel nakit akışları ise her geçen gün çöküşü hızlandırmaktadır.

- Gelir yetmezliği: Süper Lig’de gelirler giderleri karşılamada yetersiz kaldığı için Süper Lig kulüpleri “gelir yetmezliği” içindeler. Tüm kulüplerde giderler gelirlerin yüzde 110–140 bandında. Yani, ortada sistematik bir zarar üretimi sözkonusu.

- Sürekli zarar eden yapı entropiyi besliyor: Süper Lig kulüplerinin 42 milyar 653 milyon TL’lik toplam birikimli zararları, Türk futbolunda finansal entropinin (düzensizliğin ve termodinamik çöküşün) en net ve en acımasız göstergesidir. Futbol ekonomisinde birikimli zararlar, anlık operasyonel hatalardan daha çok sistemin geçmişten bugüne ürettiği ve temizleyemediği "finansal atıkların" birikerek bünyeyi zehirlemesidir. Birikimli zararlar kulüplerin finansal yapılarına toksik etki yapıyor. Ve en önemlisi de bu zarar tutarları kulüplerin faaliyet kârlılığıyla taşınabilecek seviyelerin üzerinde

- Diğer 14 kulübün sefaleti: Anadolu kulüpleri (Diğer 14 Kulüp), toplam 9.2 milyar TL'lik bütçeleriyle Dört Büyüklerin neredeyse sadece tek bir kulübünün (Galatasaray) bütçesi kadar bir finansal pasta ile hayatta kalmaya çalışmaktadır. Bu derin asimetri, ligdeki rekabetçi dengeyi tamamen yok etmekte ve sistemi tekelci bir karanlığa gömmektedir.

- Birikimli zararlar Türk futbolunun kara deliği

Yukarıdaki tabloda yer alan 42 milyar 653 milyon TL’lik toplam birikimli zarar, Türk futbolunda finansal entropinin (düzensizliğin ve termodinamik çöküşün) en net, en acımasız göstergesidir. Futbol ekonomisinde birikimli zararlar, anlık operasyonel hatalardan daha çok, sistemin geçmişten bugüne ürettiği ve temizleyemediği "finansal atıkların" birikerek bünyeyi zehirlemesidir.

Bu toksik finansal durumu şu çarpıcı gerçeklerle okuyabiliriz:

* Geçmişin geleceği yutması (dört büyükler tekeli): Toplam 42.6 milyar TL'lik birikimli zararın 39.1 milyar TL’si (yüzde 91.7'si) sadece Dört Büyüklere aittir. Bu kulüpler, geçmiş yıllarda rasyonellikten uzak transfer politikaları ve kur/faiz sarmalıyla ürettikleri kaosu bugüne taşımışlardır. Finansal entropi kuralı uyarınca, dışarıdan (sıcak para veya varlık satışı gibi) devasa bir müdahale olmadıkça bu sistem kendi ürettiği zararla kendi geleceğini tüketmektedir.

* Galatasaray’ın illüzyonu: Galatasaray 1.5 milyar TL operasyonel kâr (Gelir-Gider) açıklamış olsa da, arkasında 15.7 milyar TL'lik devasa bir birikimli zarar yükü taşımaktadır. Bu veri, anlık sportif başarıların ve dönemsel gelir artışlarının, kulübün yapısal entropisini (kronikleşmiş finansal çöküşünü) ortadan kaldırmaya yetmediğinin kanıtıdır. Geçmişin finansal günahları, bugünün kârlılığını gölgelemektedir.

* Beşiktaş ve Fenerbahçe’nin kara deliği: Fenerbahçe’nin 10.1 milyar TL, Beşiktaş’ın ise 11.9 milyar TL seviyesindeki birikimli zararları, bu kulüplerin her yıl hanelerine yazdıkları operasyonel eksilerin (Fenerbahçe için -1.6 milyar TL, Beşiktaş için -4.0 milyar TL) kartopu etkisiyle çığa dönüştüğünü gösterir. Bu iki kulüp, sadece bugünü kaybetmekle kalmamakta, geçmişten gelen finansal yüklerin faiz yüküyle sistemi tamamen kilitlemektedir.

* Asimetrik dağılım ve rekabetin ölümü: "Diğer 14 Kulübün toplam birikimli zararı sadece 3.5 milyar TL seviyesindedir. Anadolu kulüpleri mali açıdan daha dar ve "yokluk içinde" bir düzen sürdürürken, büyük kulüpler devasa zararlar üreterek sistem üzerinde haksız bir finansal tahakküm kurmaktadır. Ancak bu durum, tekelci yapının da kendi ürettiği yüksek entropi (borç/zarar) içinde boğulmasını engellememektedir.

Özetle; birikimli zararlar sütunu, kulüplerin sadece "gelir-gider dengesini" değil, "özkaynaklarını" da sıfırlayarak onları teknik iflasa sürükleyen en tehlikeli finansal entropi parametresidir.

12. Entropik analiz: Sistem neden bozuluyor?

Entropi sonuçta, Türk futbolunda gelirler artsa da finansal düzenin bozulması

anlamına geliyor. Oysa, normal bir ekonomik sistemde gelir artışı, genel olarak kârlılık artışına neden olur.

Türk futbolunda ise: Gelir arttıkça, gider daha fazla arttığı için zararlar büyüyor. Kulüpler zararın finansmanını da borçlanarak sağlıyorlar. Bu, klasik bir entropi artışı (düzensizlik büyümesi) durumudur.

Diğer taraftan giderlerin kur farkına duyarlı olmasının yanısıra, sürdürülebilir gelirlerin payının toplam gelirler içindeki payının düşük olması, Süper Lig’in mali yapısını kırılganlaştırıyor.

Gider yapısı entropinin ana kaynağını oluşturuyor. Tüm kulüplerde en büyük problem: Maaş + transfer giderleri toplam giderlerin yaklaşık yüzde 85’ini oluşturuyor. Avrupa ortalaması: yüzde 55–60 civarında bulunuyor. Bu fark, bize sistemin neden bozulduğunu tek başına açıklıyor.

Kulüpler dönemsel değil, yapısal zarar üreten bir mali yapıya sahipler. Bu da sistemin kendi kendine dengeye gelemeyeceğini bize gösteriyor. Ekonomide bu durum: “yüksek entropili sistem” olarak tanımlanır.

Doğal dinamiğiyle büyüyemeyen, faaliyet kârı üretemeyen futbol ekonomimiz sürekli borçlanma ihtiyacı duyuyor. Bu da sistemik bir risk yaratıyor. Bu durum kulüpleri, bankalara ve dış finansmana bağımlı hale getiriyor

Türk futbolu dengede rekabeti maksimize etme yerine, dengesiz rekabeti teşvik eden bir yapıda varlığını sürdürüyor. Gelir dağılımındaki dengesizlik ve futbol kaynaklarından dört kulübün dışındaki diğer ondört kulübün yeterince pay alamaması entropiyi besleyen bir başka önemli faktör.

Kulüp yapılanması daha iyi yönetim yerine daha çok harcamak üzerine kurulu bulunuyor. Bu yüzden: rekabet = entropi üretim mekanizmasına dönüşmüş durumda Kulüpler kazandıkça değil, harcadıkça yarışıyor.

Yukarıda ortaya koyduğumuz tüm entropik sorunlar sistemi sürdürülemez büyüme tuzağına sokuyor

Sonuç

Türk futbolunda dört büyük kulüp üzerinden şekillenen rekabet, yüksek entropili bir ekonomik sistemin tipik örneğidir. Gelirler artarken mali disiplinin sağlanamaması, borçluluğun kronikleşmesi ve zararların büyümesi bu yapıyı sürdürülemez kılmaktadır.

Eğer bu entropik yapı kontrol altına alınmazsa, rekabetin kendisi sistemi büyütmek yerine çökerten bir unsura dönüşecektir. Bu nedenle Türk futbolunun önündeki en büyük sınav, sahadaki rekabeti değil, finansal düzeni yeniden kurmaktır.

Dört büyük kulüp özelinde Türk futbolunun genel resmini çekecek olursak: Dört kulüp yüksek gelirli ama daha yüksek riskli bir sistem içinde rekabet ediyor. Bu nedenle entropi artıyor çünkü: mali disiplin yok, rekabet irrasyonel ve finansal kararlar kısa vadeli bir nitelikte.

Eğer bu yapı değişmezse: rekabet sistemi büyütmez çökertir. Ve en kritik gerçek ise: Türk futbolunun temel probleminin gelir değil, yönetim kalitesi olduğudur.

Bir sonraki yazımızda kulüp özelinde detaylı rekabet analizine devam edip yapısal sorunlarımıza yönelik çözüm önerilerimizi de paylaşacağız.

/././

Bartın’da 13 yaşındaki kız çocuğunun 36 kişi tarafından cinsel istismarında iddianame: Savcılıktan “Gruplar tarafından zincirleme şekilde istismar” ve “yaşını bilemelerine rağmen istismara devam edildi” tespiti!-Can Öztürk-

Bartın’da 13 yaşındaki bir kız çocuğunun sistematik bir şekilde istismar edilmesi olayında, 26 kişi hakkında iddianame hazırlandı. Toplanan deliller kapsamında mağdurun “2-3 kişiden oluşan gruplar tarafından zincirleme şekilde istismar edildiğini” ve bazı şüpheli failler tarafından “başka kişilerle cinsel ilişkiye girmeye zorlandığını” tespit eden savcılık mağdurun yaşının 18 yaşından küçük olduğunun açık bir şekilde anlaşılır olduğunu belirtti. Şüpheli failler de iddialar hakkında “Yaşını daha büyük biliyordum, aramızda cinsel bir ilişki olmadı” dedi. Savcılık, şüpheli faillerin ifadelerinin suçtan kurtulmaya yönelik olduğunu belirtti. Bir şüpheli fail avukatı da müvekkilinin mağdur ile sosyal medya üzerinden konuştuğunu belirterek, “Instagram’a 18 yaşından büyük kişiler girebiliyor. Müvekkilimin maddi hataya düşmesi kaçınılmazdır” diye savunma yaptı.

Bartın Amasra’da 13 yaşındaki kız çocuğunun G.Ö.’nün 36 kişi tarafından cinsel istismara uğraması hakkında yürütülen soruşturma tamamlandı. İddianamede 18 yaşından büyük 26 failin “Çocuğun Nitelikli Cinsel İstismarı”, “Çocuğun Cinsel İstismarı”, “Kişiyi Hürriyetinden Yoksun Kılma” suçlarından 16 yıldan aşağı olmamak üzere 22,5 yıldan 94,5 yıla kadar hapis cezası ile cezalandırılması istendi.

Anne, “Kızıma cinsel içerikli mesajlar atıldı” dedi; şikâyetçi oldu

Soruşturma kapsamında müşteki olarak ifadesi alınan kızın annesi de tutuklanan kişilerden suça sürüklenen çocuk (SSÇ) U.Y.’nin kızına cinsel içerikli mesaj attığını ve yeniden cinsel birliktelik için buluşmaya çağırdığını söyledi. Anne, kızına istismarda bulunan ve mesajlar atan kişiler hakkında şikâyetçi olduğunu söyledi.

Sulh ceza hâkimliğinde yaptığı savunmada iddialar hakkında konuşan U.Y., G.Ö.’yü 5-6 aydan beri ve kendisi ile cinsel içerikli herhangi bir konuşmasının bulmadığını söyledi.

Annenin şikâyetine rağmen SSÇ U.Y. iddianameye şüpheli olarak yazılmadı.

“G.Ö. 2-3 kişiden oluşan gruplar tarafından dönüşümlü olarak istismar edilmiş”

Mağdur G.Ö., bazı şahısların arkadaşlarıyla kendisiyle birlikte olmaya çalıştığını belirtti. Mağdur beyanı savcılık tespitlerine göre; G.Ö., “2-3 kişiden oluşan gruplar tarafından dönüşümlü olarak” cinsel istismara maruz bırakıldı. Failler G.Ö. ile cinsel ilişkiye girdiklerini reddetse de savcılık tespitleri kapsamında dosyaya giren mesajlaşmalarda cinsel ilişki bulunduğu belirlendi.

Soruşturma kapsamında dosyaya giren mesajlaşmalarda şahısların mağdur G.Ö.’ye birlikte olmak için para teklif ettiği görüldü. Aynı şüphelinin mağduru kuzeniyle birlikte cinsel ilişkiye girmeye zorladığını tespit eden savcılık, mağdurun kabul etmemesi üzerine “Tek benimle o zaman” diyerek baskı kurmaya devam ettiği tespit edildi.

Mağduru, ikisi abi kardeş olmak üzere 3 kişi aynı anda istismar etmiş

Savcılık, dosya kapsamında yapılan incelemeler ve alınan ifadeler sonucunda mağdur G.Ö.’yü şüpheli failler B.A., C.A. ve E.T.’nin aynı anda istismar ettiğini belirledi. Bu şüpheli faillerin mağdur G.Ö.’nün yaşını bildiğini söyleyen savcılık tespitlerinde “şüphelinin mağduru nitelikli olacak şekilde birden fazla kez birden fazla kişiyle birlikte istismar ettiğinin açıkça ortada olduğu, yine şüphelinin yaşı küçük mağduru cinsel amaçla birden fazla kişi ile birlikte kişiyi hürriyetinden yoksun bırakma suçunu işlediği, mağdurun rızası ile şüphelinin yanına gittiği anlaşılsa da mağdurun yaşının rıza açıklamaya ehil olmadığı” denildi.

Mağdurun "sevgilisi" olarak adlandırılan kişi, mağduru arkadaşlarıyla birlikte olmaya zorlamış

Soruşturma kapsamında ifade veren şüpheli failY.Ö. ifadesine göre mağdurun “erkek arkadaşı” olarak bilinen A.R.Ç.’nin mağduru arkadaşlarıyla birlikte olmaya zorladığı iddia edildi. Y.Ö. ifadesinde şöyle dedi:

"A.R.Ç., G.Ö. ile cinsel ilişkiye girmesi için o an yanında kim varsa onu götürüyordu. A.R.Ç. grup yapıp yapmadığını bilmiyorum. Ancak yanında kim olursa beraber G.Ö. ile cinsel ilişkiye girmesi için götürüyordu."

Şüpheli faillerin savunmaları: Yaşını daha büyük biliyordum, aramızda cinsel bir ilişki olmadı

Mağdur G.Ö. ile görüştüklerini ancak cinsel ilişkiye girmediklerini belirten şüpheli failler. savunmalarında mağdurun yaşını büyük söylediğini ifade etti.

Şüpheli failler ifadelerinde, G.Ö. ile TikTok üzerinden tanıştığını, bir süre mesajlaştıklarını ve yaklaşık 4-5 ay önce aralarında "sürtünme şeklinde bir yakınlaşma" yaşandığını belirtti. İfadesinde, herhangi bir "organ birlikteliği" ya da "boşalma" olmadığını, G.Ö. ile yalnızca iki kez görüştüğünü ve bunun dışında herhangi bir cinsel ilişki yaşamadığını öne sürdü. G.Ö.’nün kendisine 18 yaşında olduğunu söylediğini, bu nedenle yaşını 18 olarak bildiğini ifade eden şüpheli fail, G.Ö.’nün başka kişilerle para karşılığı ilişki yaşayıp yaşamadığını bilmediğini, kendisini başkalarıyla tanıştırmadığını ve cinsel birliktelik karşılığında para vermediğini savundu. Bir şüpheli fail, yalnızca bir kez 200 TL borç verdiğini belirtirken, olayda ‘tam anlamıyla bir cinsel birliktelik’ yaşanmadığını ileri sürerek tutuksuz yargılanma ve adli kontrol uygulanmadan serbest bırakılma talebinde bulundu.

Bir diğer şüpheli fail ise G.Ö. ile yaklaşık 3-3,5 aydır tanıştığını, iki ya da üç kez yüz yüze görüştüklerini söyledi. Aralarında cinsel içerikli konuşma geçmediğini ve herhangi bir cinsel ilişki yaşanmadığını öne süren şüpheli fail, G.Ö.’nün kendisine 19 yaşında olduğunu söylediğini ifade etti. G.Ö.’nün görüştüğü başka kişiler olduğunu bildiğini ancak bu kişilerin kim olduğunu bilmediğini belirten şüpheli fail, G.Ö.’yü kimseyle tanıştırmadığını ve aralarında herhangi bir para alışverişi olmadığını kaydetti.

Şüpheli fail avukatından “müvekkilimin maddi hataya düşmesi kaçınılmazdır” savunması!

Sulh ceza hâkimliğinde savunma yapan bir şüpheli failin avukatı savunmasında Instagram adlı uygulamaya 18 yaşından küçük kişilerin giremediğini iddia ederek şöyle dedi:

“Mağdurun müvekkilimize mesaj atmış olduğu platform Instagram'dır, müvekkilimizin mağdura ulaşmış olduğu platform Instagram adlı sosyal medya platformudur, bu platforma şahısların üye olabilmesi için 18 yaş üye sınırı vardır, işbu hali ile müvekkilimizin maddi hataya düşmesi kaçınılmaz bir gerçektir, kaldı ki mağdur kendisinin isminin Sıla olduğunu ve yaşının 17 olduğunu müvekkilimize bildirmiştir, müvekkilimiz kısa bir görüşme içerisinde mağdurdan herhangi bir cinsel talebi olmamış olup, cinsel konuşmaların başlangıcı her defasında mağdur tarafından gerçekleşmiştir, müvekkilimizin de yaşının 16 olduğu göz önünde bulundurulduğunda bu tip ergen muhabbetleri rıza ile taraflar arasında olması olağan bir durumdur, mağdurun gerek fiziksel gerekse de paylaşmış olduğu fotoğraflara bakıldığında yaşının 17 olduğu hatası gözler önüne serilmektedir.”

Savcılık değerlendirmesi: Birden fazla kişi olacak şekilde mağduru istismar etmeye devam ettikleri belirlendi

Savcılık dosya kapsamında toplanan deliller sonucunda yaptığı değerlendirmede mağdur G.Ö.’nün istismara uğradığının açık olduğunu belirtti. Şüpheli failin “G.Ö.’nün yaşını bilmiyorduk” diye verdikleri beyanlarının suçtan kurtulmaya yönelik olduğunu söyleyen savcılık, bazı faillerin mağdurun yaşını bilmesine rağmen istismar faaliyetlerine devam ettiğinin tespit edildiği ifade edildi.

Bireysel değerlendirmelerden bağımsız olarak dosyadaki bütün faillerin mağduru en az bir kez istismar ettiğini belirten savcılık, şu ifadeleri kullandı:

“Yukarıda kişi yönünden değerlendirmeler yapılmışsa da şüphelilerin mağduru en az bir kez istismar ettikleri, yine şahısların mağduru istismar ettikten sonra yakın çevresi ile birden fazla kişi olacak şekilde mağduru istismar etmeye devam ettikleri belirlendi”

“Mağdurun 18 yaşından küçük olduğu açık bir şekilde anlaşılabilir”

Tüm delillerin değerlendirildiğini belirten savcılık iddianamenin sonunda şu ifadeleri kullandı:

“Mağdurun sosyal medya paylaşımı ve şüpheli/SSÇ ile konuşmaları ışığında yaşı büyük göründüğü savunmaları yapılmışsa da mağdurun 13 yaşında bir çocuk olması, dosyada mevcut tespitle hastane doğumlu olması sebebiyle bu hususta tartışma bulunmadığı, yapmış olduğu paylaşımların 13 yaşında bulunan çocuğu istismar edilmeye açık hale getirmeyeceği, mağdurun boyu, konuşması, tavırları ve fizyolojik gelişimi ışığında zaten yaşının küçük olduğunun iletişime geçildiğinde anlaşıldığı, yine aksi kabul edilse dahi mağdurun zincir halinde istismar edilmesi, her ne kadar taraflar aksini iddia etse de istismar eden şüpheli/SSÇ'lerin birbirlerini uzak-yakın bir şekilde tanıyor olmaları, Amasra ilçesinin nüfusunun 2026 yılı başı itibarıyla MEB OGM verilerine göre 13.705 olarak kaydedilmesi, bu sayının ilçenin merkez ve bağlı kırsal alanlarını kapsaması nazara alındığında çok az bir araştırma ile mağdurun çocuk olduğunun kolayca anlaşılacağı, yine olayda tüm SSÇ ve şüphelilerin çevirmeden kaçmaya çalışmaları, kimseye görünmeden mağdurla buluşup kendi istismar planları dahilinde olan kişilerin dışında kimsenin ya da resmi mercilerin görmesini bilmesini istemediklerinden önlem almalarının mağdurun yaşını bilmediklerini savunmalarının hayatın olağan akışına uygun olamayacağı, bu hususların açıkça şahısların yaşı küçük çocuğun yaşının vermiş olduğu bilgisizlik, tedbirsizlik ve yaşadığı otorite boşluğundan istifade ettiklerini, bunu yaparken de eylemlerinin suç olduğunu bildikleri halde eylemlerine devam ettiklerini gösterdiği tespit edildi”

***

T-24

Hiç yorum yok:

Yorum Gönder