Hazine ve Maliye Bakanı Mehmet Şimşek geçen gün BloombergHT-Habertürk’te, Pazar günü de Kanal 7’de röportaj verdi. Cumhurbaşkanı yardımcısı Cevdet Yılmaz da 9 Mart Cumartesi gecesi Habertürk TV’de benzer şeyleri söyledi.

Bu röportajların hepsinde hem Şimşek hem de Yılmaz KDV genel oranının değişmeyeceğini özellikle vurguladı. İlk başta kulağa çok hoş gelen bu cümleyi doğru anlamak gerekiyor.

Çünkü KDV açısından genel oran yüzde 20’dir. KDV açısından ayrıca iki ayrı oranın (yüzde 1 ve yüzde 10) uygulandığı iki ayrı liste daha bulunmaktadır: (I) ve (II) sayılı liste.

(I) sayılı listede genel olarak bazı gıda ürünleri bulunmakta ve bu listede olan ürünler için KDV oranı yüzde 1 uygulanmaktadır.

Diğeri (II) sayılı listedir ve (II) sayılı listede konaklama, eğitim gibi ürünler bulunmadır. Bu listede olan ürünler için KDV oranı yüzde 10 uygulanmaktadır.

(I) ve (II) sayılı listede olmayan ürünler için ise genel oran olan yüzde 20 uygulanmaktadır. Örneğin; otomobiller ne (I) ne de (II) sayılı listede yer aldığından otomobil teslimlerinde genel oran yani yüzde 20 uygulanmaktadır.

Şimşek ve Yılmaz, genel oranı değiştirmeyeceğini söyledi ancak (I) ile (II) sayılı listede sayılan ürünler bu listeden çıkarılırsa bu ürünlerin KDV oranı direkt yüzde 20’ye yükselecektir. Örneğin; konaklama hizmetleri (II) sayılı listede bulunmakta ve bu konaklama hizmetinden (otel) yüzde 10 KDV hesaplanmaktadır. Şayet konaklama hizmeti (II) sayılı listeden çıkarılırsa konaklama hizmetinde KDV yüzde 20’ye yükselmiş olacaktır.

Ya da şeker, (I) sayılı listede bulunmakta ve şekerden yüzde 1 KDV alınmaktadır. Şayet şeker (I) sayılı listeden çıkarılırsa şekerden alınan KDV de yüzde 20’ye yükselmiş olacaktır. Yani KDV (%1) dahil kilogram fiyatı 100 TL olan şeker (I) sayılı listeden çıkarılırsa yeni KDV (%20) oranı dahil fiyatı 118,81 TL olacaktır.

Özetle; Şimşek, genel oranı değiştirmeyecek ama KDV listelerini daraltır yani bu ürünleri listeden çıkarırsa bu ürünlerin oranı da yükselmiş olacaktır.

Benzer durum 7 Temmuz 2023 günü 7346 sayılı Cumhurbaşkanı Kararı ile yapılmıştı. Sabun şampuan, deterjan, dezenfektanlar, ıslak mendil (sabun, deterjan veya solüsyon emdirilmiş olsun olmasın), tuvalet kâğıdı, kâğıt havlu, kâğıt mendil ve peçete de (II) sayılı listedeydi, (II) sayılı listeden çıkarıldı ve KDV oranı da yüzde 20’ye yükselmişti. Tarih tekerrür eder mi? Bekleyip göreceğiz.

KDV oranı yüzde 1 olan (I sayılı listedeki) ürünler

Yumurta, çay, kahve, baharat, kuruyemiş, şeker, tuz, su, soda, süt, mineral sular, musluktan akan su, et, balık, krema, tereyağı, peynir, makarna, ekmek, pasta, kek, bisküvi, çikolata, baklava, kadayıf, kurabiye, turşu ve konserveler, reçeller, jöleler, soslar, çorbalar, et suları, dondurma, sosis, sebze ve meyveler, bunların tohum, çekirdek ve sporları, nane, şeker kamışı, pamuk tohumu ve çiğiti, yağlı tohum ve meyvelerin un ve kaba unları, kümes hayvanları, buğday, bulgur, arpa, mısır, yulaf, çavdar, darı, çeltik, pirinç, soya, kuru fasulye, kuru barbunya, kuru bakla, nohut, mercimek, patates, kuru soğan, sarımsak, zeytin, zeytinyağı, küçük ve büyükbaş hayvanlar (arılar dahil), meyan kökü, meyan balı, meyan hülasası, çöven, sumak yaprağı, defne yaprağı, ıhlamur, kekik, adaçayı, mahlep, kimyon, susam, anason, haşhaş tohumu, rezene tohumu, süpürge teli ve tohumu ile bunlardan mamul süpürgeler, kapari (kebere), harnup (keçiboynuzu), harnup çekirdeği, zerdali çekirdeği, kayısı çekirdeği, kişniş, acıbadem, kuzu göbeği mantar, şeker pancarı, cenaze hizmetleri, gazete ve dergiler, tohumluk ve fidanlar vs.

KDV oranı yüzde 10 olan (II sayılı listedeki) mal ve hizmetler

Lokanta, restoran, kafeterya, pastane, çay bahçesi, kebapçı ve benzeri yerlerde sunulan hizmetler, atık su, elektrik, otel (konaklama) hizmetleri, pamuklu, yünlü, ipekli, sentetik, suni veya bunların karışımlarından örme dahil her nevi mensucat (pamuk, keten, ipek, sentetik, suni, kauçuk iplik, lif ve benzerleriyle, hayvan kıllarıyla, dokumaya elverişli maddelerle veya bunların karışımları ile birlikte; el tezgahlarında veya diğer şekillerde dokunsun dokunmasın, ağartılmış, boyanmış, baskılı vb. şekillerde olsun olmasın), emdirilmiş, sıvanmış, kaplanmış veya lamine edilmiş dokumaya elverişli mensucat, dokunmamış mensucat, vatka, keçe ile her nevi dantela, kordela, kordon ve işlemeler, iç ve dış giyim eşyası (şapka, kravat, kaşkol, şal, eşarp, kemer, çorap, eldiven vb. dahil), omuz vatkası, astar, apolet, ilikleme tertibatı, cep, kol, yaka, rozet ve fırfır ile bunların benzerleri, havlu, bornoz, perde (montaj ve hareket ettirici mekanizması kısmen alüminyum, plastik ve benzeri malzeme içerenler dahil), çarşaf, yastık, yorgan, battaniye, uyku tulumu, her türlü kılıf ve örtüler ile bunların benzeri ev tekstil ürünleri (taşıtlarda kullanılanlar dahil) (yataklar hariç) ile kıymetli taş ve madenler hariç her nevi maddeden mamul fermuar, çıtçıt, düğme, kopça, boncuk ve benzerleri, işlenmiş post, deri ve köseleler ile bunların taklitleri ve bunlardan mamul giyim eşyası (şapka, kemer, kravat, eldiven ve benzerleri dahil), ayakkabı, terlik, çizme ve benzerleri, çanta, bavul, valiz ve benzerleri, halı, kilim, diş fırçası, diş macunu, sinema, tiyatro, opera, operet, bale, müze giriş ücretleri, üniversite ve yüksekokullar ile 5580 sayılı Özel Öğretim Kurumları Kanunu, 2828 sayılı Sosyal Hizmetler ve Çocuk Esirgeme Kurumu Kanunu ve 573 sayılı Özel Eğitim Hakkında Kanun Hükmünde Kararname kapsamında verilen eğitim ve öğretim hizmetleri, "Okul Servis Araçları Hizmet Yönetmeliği" kapsamında verilen öğrenci taşıma servis hizmetleri ile "Özel Öğrenci Yurtları Yönetmeliği" hükümlerine tabi yurtlarda verilen hizmetler, insan gıdası olarak kullanılan mamalar, kadın pedi, bebek bezi, yaşlı, sakat ve düşkünler için bakım ve huzurevleri ile yetimhanelerde verilen hizmetler, 6100 sayılı Hukuk Muhakemeleri Kanunu ve 1136 sayılı Avukatlık Kanununda yer alan adli yardım ve adli müzaharet hükümleri kapsamında verilen avukatlık hizmetleri ile aile mahkemeleri, tüketici mahkemeleri ve çocuk mahkemelerinin görev alanına giren davalar ve işler, vesayet davaları ve işleri; bu davalara bağlı kanun yolları; iş uyuşmazlıklarında dava şartı olarak arabuluculuk ile bunlara bağlı ilamlı icra takipleri kapsamında verilen avukatlık hizmetleri vs.

Ve hayati soru: Hangi ürünler bu listeden çıkarılacak?

Bu sorunun cevabı elbette bizde değil ama tahminlerimi sizinle paylaşayım.

(I) sayılı listede bulunan ürünler temel gıda maddeleri olması nedeniyle bu listedeki ürünlere çok dokunulacağına ihtimal vermiyorum ama obeziteyle mücadele adına şeker, makarna, pasta, kek, bisküvi, çikolata, baklava, kadayıf, kurabiye, konserveler, reçeller, dondurma, sosis, şeker kamışı gibi ürünler (I) sayılı listeden çıkarılıp yüzde 20 genel orana tabi tutulabilir.

(II) sayılı listede olan ürünlerin listeden çıkarılma ihtimali daha yüksek. Özellikle elektrik, restoran, lokanta, kafe, otel, tekstil, listeye tabi avukatlık hizmetleri gibi mal ve hizmetlerin liste dışına çıkartılarak yüzde 20 genel orana tabi olma ihtimali olduğunu düşünüyorum.

/././

İktidardan iki "başarılı (!)” icraat daha (Mustafa Durmuş)

Yerel seçimlere sayılı günler kala, ülkenin bakanları seçim alanlarında AKP-MHP iktidar blokunun adaylarına açıktan oy isterken, Hazine ve Maliye Bakanı da sosyal medyada bu kampanyaya ekonomideki başarıları anlatarak katkıda bulunuyor.

Euro tahvil ihracına 5 kat teklif

Öyle ki, Bakan M. Şimşek, birkaç gün önce gerçekleştirilen ve beş kattan fazla talep gelen 2 milyar Euroluk tahvil ihracının, “bu sene yatırım yapılabilir nota sahip ülke ihraçları dışında gerçekleşen ilk Euro ihracı olduğunu” belirterek, “bu başarılı ihraç, uluslararası yatırımcıların ülkemize olan güveninin, programımıza duyulan inancın açık bir göstergesidir” ifadesini kullandı.

Ne acıdır ki bu ülkede bir zamanlar bu tür borçlanmaya ülke çıkarları açısından karşı çıkan söylemler daha egemen iken, şimdilerde “kolay dış borçlanmanın büyük bir başarı olarak takdim edildiği” bir dönemi yaşıyoruz.

Çünkü iktidarın bu söylemine gerçekte karşı çıkacak tek kesim olan sol partiler ve emek örgütleri çok güçsüzler, dolayısıyla da sesleri duyulmuyor. Böyle bir ortamda, küresel finansal sermayenin savunucuları ve sağcı politikacılar ve ekonomistler rahatça böyle bir borçlanmayı savunabiliyorlar.

‘Akbaba Fonlar’ın ülkeye olan ilgisi

Oysa bu tür borçları ülkeye verenler ülke sevdalısı değiller. Bunu veren ve uluslararası düzeyde “Akbaba Fonlar” olarak da adlandırılan ve örneğin Arjantin’deki borç temerrüdüne neden olan ve ülkeyi IMF kapısına götüren bu fonlar ve varlık yönetim şirketleri (BlackRock ve Fidelity gibi) bizim karakaşımız kara gözümüz için ülkemize gelmediğine göre, bu ilginin başka bir nedeni olmalı.

Bu neden, AKP-MHP iktidar blokunun, bu borçlanma karşılığında dünyanın şu anda çağdaş hiçbir hükümetinin sunmadığı kadar yüksek faiz getirisini sunması olmasın sakın?

Bakan Şimşek tweetinde hangi faiz oranlarından bu ihraçların yapıldığını belirtmiyor ama Bakanlığın konu ile ilgili basın açıklamasında bu bilgi mevcut. Buna göre, 21 Mayıs 2030 vadeli tahvillerin kupon oranı yüzde 5,875 ve getiri oranı yüzde 6,125. Ortalama getirinin yıllık yüzde 6,5 civarında olacağı tahmin ediliyor.

Çağdaş ekonomiler bizim verdiğimiz faiz oranının yarısından borçlanabiliyor

Aşağıdaki grafikten de görülebileceği gibi, dünyada 10 yıllık euro tahvil faizi yüzde 3’ün altında seyrederken, biz bunun iki katı bir faiz ödemek zorundayız. Yani yabancı fonların ülkeye olan ilgisinin asıl nedeni Şimşek’in uygulamakta olduğu programa olan güvenden ziyade, ülkenin 300 olan CDS risk primi eklendikten sonra dahi, bu tahvillerin Avrupa’nın iç bir yerinde sunulmayan yükseklikte bir faiz getirisi sunuyor olması. Yabancı fonların ve büyük varlık yönetim şirketlerinin akbabalar gibi üşüşmelerinin nedeni bu olsa gerek.

Bedeli çocuklarımız ödeyecek

Diğer taraftan bu borçlanmanın bedelini, yıllar boyunca, vergi mükellefleri olarak bizler ödeyeceğiz ve gelecekte çocuklarımız ödeyecek. Bu yüzden de “bu programla hiç olmazsa ülkeye döviz geliyor” diye naif bir savunu içine girmemek gerekiyor. Asıl sorulması gereken soru “ülkeyi bu hale kimlerin ve neden getirdiği” sorusudur.

Ülkenin mevcut dış borç stokunun 480 milyar doları, 1 yıl vadeli dış borcunun ise 226 milyar doları aştığını biliyoruz. Kısaca bu yüksek faizli borçlarla borç stokları daha da artarken, omuzlarımızdaki borç yükü de ağırlaşacak.

Şimdi soralım: “Emperyalist sömürüye boyun eğmek ne zamandır başarı olarak kabul ediliyor, böyle yüksek bir tefeci faiziyle borçlanmak nasıl bir başarıdır?” Bu başarıyı bizim değil, borcu verenlerin başarı hanesine yazmak daha doğru olacaktır.

Hani Nas vardı?

Ayrıca Nas’ı referans göstererek faize karşı çıkanların, faiz lobilerini suçlayarak mütedeyyin dindar seçmenleri konsolide etmeyi başaranların böyle yüksek faizlerle borçlanma konusunda söyleyecek sözleri kalmadı mı artık?

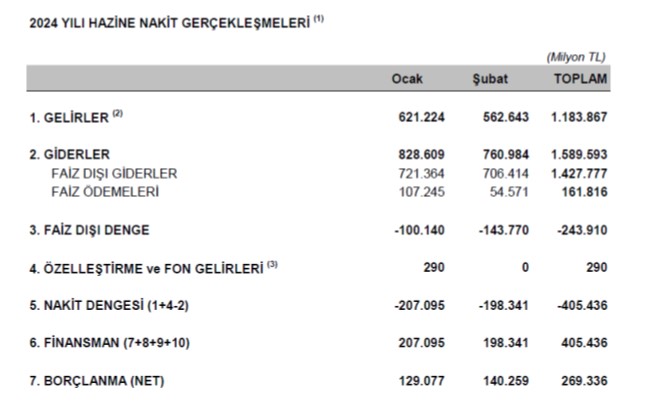

Merkezi Yönetim Bütçesi açığı şubatta azaldı

İkinci başarı (!) ise bütçe gerçekleşmelerinde sağlanmış. Hazine ve Maliye Bakanlığı’nca hazırlanan bütçe gerçekleşmeleri raporuna göre, Şubat 2024 merkezi yönetim bütçe açığı geçen yıla göre yüzde 10 azalmış ve 154 milyar TL; Ocak-Şubat 2024’te ise (2 aylık) 304 milyar TL olmuş.

Buraya kadar tablo iyi gibi gözüküyor ama bütçe açığı gerçek durumu gösterme konusunda yetersiz bir ölçüdür. Onun yerine Hazine nakit açığına bakılması gerekir. Anlık gerçek durumu en iyi bu Hazine nakit açığı gösterir.

Aşağıdaki tablodan görülebileceği gibi, Şubat ayındaki Hazine nakit açığı 198 milyar TL ve Ocak-Şubat Hazine nakit açığı (2 aylık) 405 milyar TL olmuş. Yani bir ayda 64 milyar TL, iki ayda 100 milyar TL’nin üstünde Hazine’de nakit açığı var.

Seçim ekonomisi harcamaları arttı

Kısaca, piyasaya iki ayda 100 milyar TL’den fazla ekstradan nakit sürülmüş. Neden acaba? Yaklaşan yerel seçimler öncesinde ekonomide suni bir rahatlık yaratarak kendi seçmenlerini konsolide etme çabası mı söz konusu? Bu neden, normalde daha sonra yapılacak olan bazı kamu ödemelerini öne çekerek Hazine’nin kaynaklarını seçim ekonomisi için kullanmak olmasın sakın?

Bu nakit açığı da kuşkusuz borçlanma ile karşılanmış. Nitekim Ocak-Şubat aylarında Hazine toplamda net 269 milyar TL’lik bir borçlanma yapmak zorunda kalmış. Bu borç da yine vergi mükellefleri olarak bizler tarafından ödenecek, çocuklarımıza kötü bir miras olarak kalacak.

Ayrıntılara bakınca, Bakan Şimşek’in (adını koymadan) uygulamakta olduğu tipik bir IMF programının toplum yararına herhangi bir başarısından söz edebilmek mümkün değildir.

Bu program net bir emperyalist finans sermayeye teslimiyet programıdır ve işçi sınıfı ve tüm emekçilere bedel ödetmeyi hedefleyen egemen sınıfların yürütmekte oldukları sınıf savaşının sonuçlarına sahiptir. Bu yüzden de bunu “başarılı” olarak nitelemek yerine, bütünüyle reddetmek gerekir.

(T24)

.jpeg)

.jpeg)